電源ユニット (PSU) 市場規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

電源ユニット(PSU)市場レポートは、デバイスタイプ(AC-DC電源、DC-DCコンバーターなど)、フォームファクター(オープンフレーム、エンクローズド/シャーシなど)、出力電力範囲(50W未満、50-250Wなど)、エンドユーザー産業(産業オートメーションおよび機械、通信・テレコムなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

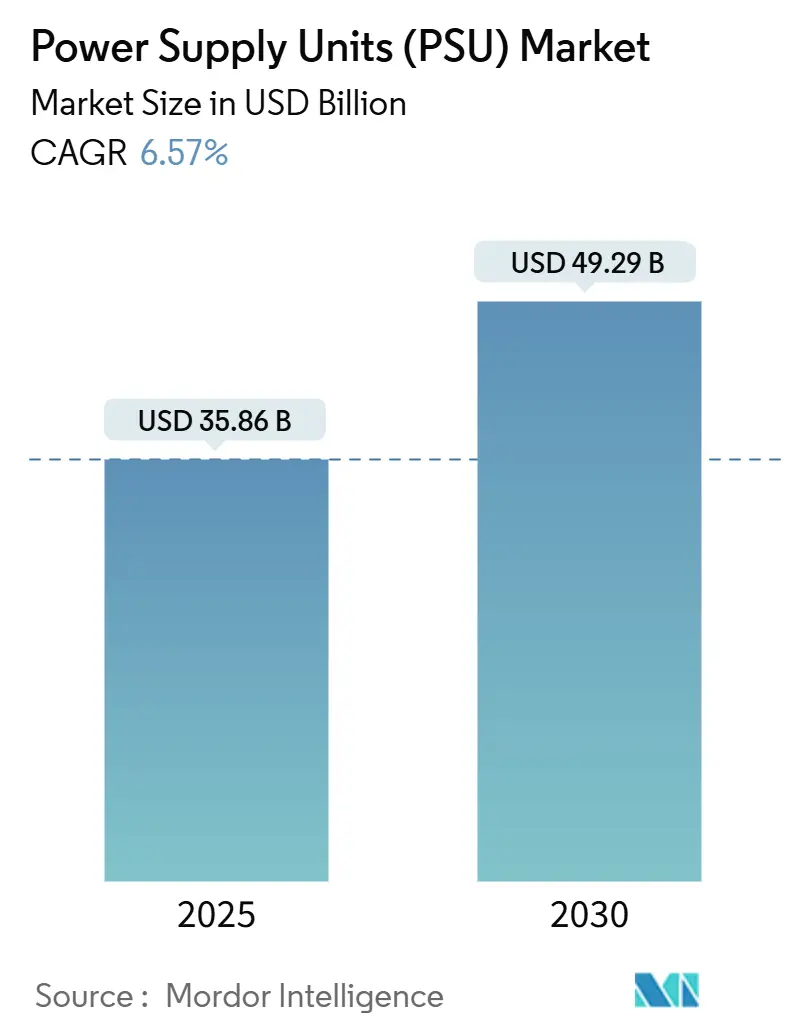

パワーサプライユニット(PSU)市場は、2025年には358.6億米ドル、2030年には492.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.57%です。この市場の成長は、AI駆動のハイパースケールデータセンターの展開、80 PLUS Titanium以上の高効率電源への移行、アジア太平洋地域における電子機器の現地生産を奨励する政策インセンティブによって強く推進されています。また、炭化ケイ素(SiC)や窒化ガリウム(GaN)スイッチの採用拡大により、電力密度が向上し、より小型で冷却効率が高く、信頼性の高いシステムが実現されています。ゲーミング分野におけるATX 3.0アーキテクチャへの移行も、200%の過渡的なスパイクに耐えうるユニットへの需要を高めています。さらに、防衛、医療、鉄道用途における厳格な調達規則は、コンプライアンスに関する深い専門知識を持つサプライヤーに有利に働いています。これらの要因が複合的に作用し、PSU市場は複数のセグメントで堅調な成長を遂げると見込まれています。

主要なレポートのポイント

* デバイスタイプ別: AC-DC電源が2024年にPSU市場シェアの62.34%を占め、DC-ACインバーターは2030年までに11.45%のCAGRで成長すると予測されています。

* フォームファクター別: 密閉型シャーシ電源が2024年にPSU市場シェアの34.56%を占め、ラックマウント型およびモジュラー型設計は2030年までに11.45%のCAGRで進展すると予想されています。

* 出力電力範囲別: 50-250Wのモジュールが2024年にPSU市場シェアの46.78%を占め、1000W超のカテゴリーは2030年までに11.89%のCAGRで拡大すると予測されています。

* エンドユーザー別: データセンターおよびサーバーが11.34%のCAGRで最速の成長軌道を示し、産業オートメーションは2024年にPSU市場の33.45%のシェアを維持しています。

* 地域別: アジア太平洋地域は11.56%のCAGRを記録し、2024年にPSU市場シェアの37.65%を占める北米との差を縮めると予想されています。

グローバルパワーサプライユニット(PSU)市場のトレンドと洞察

* IoTおよびスマートホーム電子機器の普及: スマートホーム、工場、都市におけるセンサーの増加は、小型で高効率なユニットへの需要を創出しています。PoE対応の照明やHVACコントローラーは、ケーブルコストを削減し、きめ細やかなエネルギー管理を可能にし、デジタル制御と通信ポートを統合した電源設計への優先順位をシフトさせています。アジア太平洋地域のビルディングオートメーションでは、電源、データ、診断を統合した広入力AC-DCブロックが標準化されつつあります。

* 80 PLUS認証の高エネルギー効率PSUへの需要増加: 米国のデータセンター事業者や欧州の産業用OEMは、電力コストの上昇を背景に、Titanium以上の効率を求める傾向が強まっています。サーバークラスのモジュールは、10%負荷時でも90%の効率を達成する必要があり、GaNベースの同期整流器や高度なLLCトポロジーへの移行を促しています。エネルギーサービス企業は、80 PLUS認証とリベートプログラムを組み合わせることで、設備アップグレードの回収期間を短縮し、交換サイクルを加速させています。

* ハイパースケールおよびエッジデータセンターの急速な拡大: AIトレーニングラックは50kW以上を消費することが常態化しており、従来のコロケーションキャビネットを凌駕し、電力系統全体の再設計を余儀なくされています。液冷バックプレーンは、高湿度環境下でも性能低下なく動作する耐腐食性電源モジュールを要求しています。同時に、通信事業者は5Gタワー近くにマイクロエッジサイトを展開しており、3kW~12kW範囲の堅牢で遠隔管理可能なモジュールが好まれています。

* ゲーミングおよびワークステーションPCにおけるATX 3.0 / PCIe 5.1アップグレードサイクル: グラフィックカードに600Wを供給できる12V-2×6コネクタの登場は、愛好家やデジタルコンテンツスタジオの間で交換の波を引き起こしています。小売業者は、新しいハイエンドGPUが販売される際にATX 3.0対応電源の装着率が85%に達したと報告しており、これは過去の基準を大幅に上回っています。

市場の阻害要因

* より厳格なグローバルEMIおよび安全認証コスト: 医療、防衛、鉄道プロジェクトでは、複数の国際規格(IEC、EN、UL)への同時準拠が求められ、新しいプラットフォームごとに最大30万米ドルの試験費用が発生する可能性があります。これにより、エンジニアリングサイクルが長期化し、中小企業は外部委託費用によって利益が圧迫されます。

* 磁性材料および半導体の原材料価格変動: 地政学的緊張が重要鉱物の供給を中断させると、フェライトコア、アルミニウムコンデンサ、ワイドバンドギャップウェーハのスポット価格が急激に変動します。これにより、下流のアセンブラーは、部品表コストの10%を超える変動要因にさらされる可能性があります。

* 地域ごとのエコデザイン/EPS効率ラベリングの断片化: EU、北米、アジア太平洋地域で異なる規制が存在し、市場参入の複雑さを増しています。

* 高電圧SiC基板のサプライチェーンボトルネック: SiC製造施設が米国とEUに集中しているため、世界的な供給制約が生じています。

セグメント分析

* デバイスタイプ別: AC-DCの優位性とインバーターの加速

AC-DCユニットは2024年にPSU市場シェアの62.34%を占め、産業用制御盤、通信バックアップシステム、消費者向け充電器などでの普及を反映しています。一方、DC-ACインバーターは、屋上太陽光発電の採用、V2G(Vehicle-to-Grid)パイロット、定置型蓄電プロジェクトに牽引され、12.78%のCAGRで成長しています。SiCスイッチング素子とデジタル制御コアにより、ボードの占有面積が縮小し、インバーターと充電器を統合したパックが可能になり、従来のカテゴリーの境界が曖昧になっています。

* フォームファクター別: 密閉型ソリューションのリードとモジュラー革命

密閉型シャーシ電源は2024年に34.56%の収益を維持し、工場フロアや屋外通信キャビネットでの防塵・防湿保護に好まれています。しかし、モジュラーラックマウント設計は11.45%のCAGRで拡大しており、データセンターのアーキテクトはN+1冗長性によるダウンタイム最小化のためにこれを好んでいます。液冷コールドプレートなどの熱管理技術の進歩も、同じラックユニットでより高い電流密度を可能にし、フォームファクターのヒエラルキーを再構築しています。

* 出力電力範囲別: 中域の安定性と高出力の急増

50-250Wのモジュールは2024年の収益の46.78%を占め、バーコードスキャナー、PLCラック、消費者向け白物家電など、150Wを超えることが少ない機器に対応しています。対照的に、1000W超のティアは、AI推論サーバー、産業用レーザー、バッテリー電気バスがキロワット規模のレールを要求するため、11.89%のCAGRで加速しています。GaNハーフブリッジパッケージや平面磁気により、部品の高さが圧縮され、標準的な1Uベイに収まる3.3kWの共通スロットカードが可能になっています。

* エンドユーザー産業別: 産業の優位性とデータセンターの破壊的成長

産業オートメーションは2024年の収益の33.45%を維持し、工場ロボットの改修やプロセス制御のデジタル化に支えられています。しかし、サーバーおよびデータセンターインフラは、ハイパースケール事業者がAI容量を急拡大しているため、11.34%のCAGRで最速の成長を遂げています。通信、医療、防衛分野は、信頼性を重視するコンプライアンス駆動の安定した需要を維持しています。

地域分析

* 北米: 2024年の世界収益の37.65%を占め、積極的なクラウドキャンパス建設、防衛電化プロジェクト、連邦政府のエネルギー効率義務によって支えられています。米国の半導体国内生産補助金は、関税リスクを最小限に抑えるためにPSUの現地調達を奨励しています。

* アジア太平洋: 2030年までに11.56%のCAGRで成長すると予測されており、政府が国内の電子機器バリューチェーンにインセンティブを投入することで、北米との差を縮めています。インドの生産連動型インセンティブ制度や中国の産業近代化計画が、PSU工場の新規建設や基盤となる生産量を支えています。

* ヨーロッパ: 厳格なエコデザイン効率規則と堅調なEV充電インフラの展開に支えられ、安定した中程度の成長を遂げています。EUのNet-Zero Industry Actは、SiCウェーハ処理や高度なパッケージングラインへの助成金を投入し、間接的に地域のPSUメーカーに利益をもたらしています。

競争環境

PSU市場は中程度の集中度を示しており、トップティアのサプライヤーは垂直統合、幅広い製品ラインナップ、世界的なサービスネットワークを組み合わせています。Delta Electronics、TDK-Lambda、MEAN WELLなどの企業は、自社製の磁性材料生産やGaNデバイスラインを活用し、部品表コストを抑えながら設計サイクルを短縮しています。中堅企業は、プログラマブルラボ電源や鉄道認定コンバーターなどのニッチな分野に特化し、専門的なコンプライアンス知識を通じて強固な地位を築いています。

戦略的な差別化は、デジタルテレメトリー、ファームウェアアップグレード可能な制御ループ、予測メンテナンスの洞察を提供するクラウドダッシュボードにますます依存しています。ワイドバンドギャップ半導体の信頼性とパッケージングに関する学習曲線も、リスク回避的な購入者を安心させる要因となり、ブランドの優位性を強化しています。M&A活動も活発であり、多様なコングロマリットが、ソリッドステートトランスや双方向EV充電器などの高成長セグメントにアクセスするために、純粋なイノベーターを買収しています。

主要プレイヤー

* Delta Electronics Inc.

* Lite-On Technology Corporation

* TDK-Lambda Corporation (TDK Corporation)

* MEAN WELL Enterprises Co., Ltd.

* Emerson Electric Co.

最近の業界動向

* 2025年7月: FoxconnとTECOが、アジア、中東、米国でモジュラーAIデータセンターソリューションを提供するための戦略的提携を締結しました。

* 2025年7月: EatonがResilient Power Systemsを買収し、高電力DCアプリケーション向けのソリッドステートトランス技術を獲得しました。

* 2025年5月: GeneracがOff Grid Energyを買収し、クリーン電力ポートフォリオに産業用モバイル蓄電を追加しました。

* 2025年5月: SupermicroがDataVoltと提携し、サウジアラビアで直接液冷を使用する200億米ドル規模のハイパースケールAIキャンパスを建設すると発表しました。

このレポートは、電源ユニット(PSU)市場に関する包括的な分析を提供しています。電源ユニットは、電気負荷に電力を供給する電気デバイスであり、電力網、バッテリー、燃料電池、発電機、太陽光発電コンバーターなど、さまざまな供給源からの電流を適切な電圧、電流、周波数に変換することを主な目的としています。

市場は、デバイスタイプ(AC-DC電源、DC-DCコンバーター、DC-ACインバーター)、フォームファクター(オープンフレーム、エンクローズド/シャーシ、DINレール、ブリック、ラックマウント/モジュラー)、出力電力範囲(50W未満、50-250W、250-1000W、1000W超)、エンドユーザー産業(産業オートメーションおよび機械、通信およびテレコム、家電およびモバイル、自動車、輸送、医療機器およびヘルスケア、LEDおよび照明、データセンターおよびサーバー、防衛および航空宇宙)、そして地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によって詳細にセグメント化されており、市場予測は金額(USD)で提供されています。

主要な調査結果として、電源ユニット市場は2030年までに492.9億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は6.57%と見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。IoTおよびスマートホームエレクトロニクスの普及、80 PLUS認証のエネルギー効率の高いPSUに対する需要の増加、ハイパースケールおよびエッジデータセンターの急速な拡大が挙げられます。また、ゲーミングPCおよびワークステーションPCにおけるATX 3.0 / PCIe 5.1へのアップグレードサイクル、SiC(炭化ケイ素)およびGaN(窒化ガリウム)トポロジーの採用による超小型設計の実現、そして地域的なパワーエレクトロニクス製造に対する政府のインセンティブも市場を活性化させています。特に、GaNおよびSiCスイッチは、電力密度と効率を向上させ、より小型で冷却効率の高いユニットを可能にし、80 PLUS TitaniumやRubyといった厳しい基準を満たすのに貢献しています。

一方で、市場にはいくつかの課題も存在します。世界的に厳格化するEMI(電磁干渉)および安全認証コストの増加、磁性材料や半導体の原材料価格の変動、地域ごとに断片化されたエコデザイン/EPS効率ラベリング、高電圧SiC基板のサプライチェーンにおけるボトルネックなどが挙げられます。特に、医療および防衛分野におけるEMIおよび安全認証コストの上昇は、初期のテスト費用を増加させ、自社ラボを持つ企業に有利に働く傾向があります。

地域別では、アジア太平洋地域が最も急速に成長しており、堅調なエレクトロニクス製造インセンティブに支えられ、2030年までに11.56%のCAGRを達成すると見込まれています。フォームファクター別では、モジュラーラックマウント型電源がシェアを拡大しており、ハイパースケールデータセンターがN+1冗長性と簡素化されたメンテナンスのためにホットスワップ可能なモジュールを好むことから、この分野は11.45%のCAGRで成長しています。

競争環境については、市場集中度、戦略的動き、市場シェア分析が行われています。主要企業としては、Delta Electronics Inc.、Lite-On Technology Corporation、TDK-Lambda Corporation、MEAN WELL Enterprises Co., Ltd.、Emerson Electric Co.、ABB Ltd.、Schneider Electric SE、Siemens AG、XP Power Limited、Advanced Energy Industries, Inc.など、多数の企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に分析されています。

このレポートは、市場の機会と将来のトレンドについても言及しており、電源ユニット市場の全体像を把握するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoTおよびスマートホームエレクトロニクスの普及

- 4.2.2 80 PLUS認証のエネルギー効率の高いPSUに対する需要の増加

- 4.2.3 ハイパースケールおよびエッジデータセンターの急速な拡大

- 4.2.4 ゲーミングおよびワークステーションPCにおけるATX 3.0 / PCIe 5.1アップグレードサイクル

- 4.2.5 超小型設計を可能にするSiCおよびGaNトポロジーの採用

- 4.2.6 地域に特化したパワーエレクトロニクス製造に対する政府のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 より厳格なグローバルEMIおよび安全認証コスト

- 4.3.2 磁性材料および半導体の原材料価格の変動

- 4.3.3 分断された地域のエコデザイン / EPS効率ラベリング

- 4.3.4 高電圧SiC基板のサプライチェーンのボトルネック

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 AC-DC電源

- 5.1.2 DC-DCコンバーター

- 5.1.3 DC-ACインバーター

-

5.2 フォームファクター別

- 5.2.1 オープンフレーム

- 5.2.2 密閉型 / シャーシ

- 5.2.3 DINレール

- 5.2.4 ブリック

- 5.2.5 ラックマウント / モジュラー

-

5.3 出力電力範囲別

- 5.3.1 50 W未満

- 5.3.2 50 – 250 W

- 5.3.3 250 – 1000 W

- 5.3.4 1000 W超

-

5.4 エンドユーザー産業別

- 5.4.1 産業オートメーションおよび機械

- 5.4.2 通信およびテレコム

- 5.4.3 家庭用電化製品およびモバイル

- 5.4.4 自動車 (ICEおよびEV)

- 5.4.5 輸送 (鉄道、航空電子工学、海洋)

- 5.4.6 医療機器およびヘルスケア

- 5.4.7 LEDおよび照明

- 5.4.8 データセンターおよびサーバー

- 5.4.9 防衛および航空宇宙

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Delta Electronics Inc.

- 6.4.2 Lite-On Technology Corporation

- 6.4.3 TDK-Lambda Corporation (TDK Corporation)

- 6.4.4 MEAN WELL Enterprises Co., Ltd.

- 6.4.5 Emerson Electric Co.

- 6.4.6 ABB Ltd.

- 6.4.7 Schneider Electric SE

- 6.4.8 Siemens AG

- 6.4.9 XP Power Limited

- 6.4.10 Advanced Energy Industries, Inc.

- 6.4.11 AcBel Polytech Inc.

- 6.4.12 Salcomp Plc

- 6.4.13 CUI Inc.

- 6.4.14 Keysight Technologies, Inc.

- 6.4.15 Vicor Corporation

- 6.4.16 Seasonic Electronics Co., Ltd.

- 6.4.17 Thermaltake Technology Co., Ltd.

- 6.4.18 Micro-Star International Co., Ltd. (MSI)

- 6.4.19 COS​​EL Co., Ltd.

- 6.4.20 Bel Fuse Inc.

- 6.4.21 FSP Technology Inc. (FSP Group)

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

電源ユニットとは、コンピュータやその他の電子機器に対し、安定した直流電力を供給するための重要な装置です。一般的に、家庭やオフィスで利用される交流電源(AC)を、機器が動作するために必要な複数の直流電圧(DC)に変換し、供給する役割を担っています。具体的には、マザーボード、CPU、グラフィックカード、ストレージデバイスなど、PC内の各コンポーネントが要求する異なる電圧(例:+12V、+5V、+3.3V)を正確かつ安定して供給することで、機器の正常な動作を保証します。この安定した電力供給は、システムのパフォーマンス維持だけでなく、コンポーネントの寿命を延ばす上でも不可欠です。

電源ユニットには、その用途や機器のサイズ、必要な電力に応じて様々な種類が存在します。デスクトップPCで最も一般的なのはATX規格の電源ユニットですが、小型PC向けにはSFX、TFX、Flex ATXといったよりコンパクトなフォームファクタも普及しています。サーバーやワークステーション向けには、より高い信頼性と冗長性を備えたEPS規格や、ホットスワップ対応の電源ユニットが用いられることもあります。供給可能な電力(ワット数)も幅広く、一般的なオフィスPCでは300Wから500W程度、高性能なゲーミングPCやワークステーションでは750Wから1200W以上、さらにハイエンドなシステムでは1600Wを超える製品も存在します。また、電力変換効率を示す「80 PLUS」認証も重要な指標であり、Bronze、Silver、Gold、Platinum、Titaniumといったランクがあり、上位ランクほど変換効率が高く、発熱が少なく、省エネルギー性に優れています。ケーブルの取り回しやすさから、必要なケーブルのみを接続する「フルモジュラー式」や一部のみ接続する「セミモジュラー式」、全てのケーブルが固定されている「非モジュラー式」といった種類もあります。

電源ユニットの主な用途は、やはりパーソナルコンピュータ、特にデスクトップPCです。ゲーミングPCやクリエイター向けPCでは、高性能なCPUやグラフィックカードに安定した大電力を供給するために、高効率かつ大容量の電源ユニットが必須となります。また、データセンターのサーバーやストレージシステムにおいても、24時間365日稼働するシステムの安定性と信頼性を確保するため、高品質な電源ユニットが不可欠です。産業用PCや組み込みシステム、さらには医療機器や通信機器など、幅広い電子機器において、それぞれの要件に合わせた専用の電源ユニットが使用されています。

関連技術としては、まず「力率改善回路(PFC)」が挙げられます。これは、電源ユニットが消費する電流の波形を正弦波に近づけ、電力効率を高めるとともに、電力網への悪影響を低減する技術です。アクティブPFCはより高い力率を実現し、現代の多くの電源ユニットに採用されています。また、+12Vラインから+3.3Vや+5Vを生成する「DC-DCコンバータ」は、電圧安定性と効率の向上に寄与します。過電流保護(OCP)、過電圧保護(OVP)、過電力保護(OPP)、短絡保護(SCP)、低電圧保護(UVP)、過温度保護(OTP)といった各種保護回路は、電源ユニット自身や接続された機器を故障から守るために不可欠な機能です。冷却ファンは、内部の熱を排出するために用いられ、最近では負荷に応じて回転数を制御する「インテリジェントファンコントロール」や、低負荷時にファンを停止させる「セミファンレスモード」を搭載した製品も増え、静音性が向上しています。さらに、デジタル制御技術を導入した「デジタル電源ユニット」は、より精密な電圧制御や、ソフトウェアによる電力監視・設定変更を可能にしています。

市場背景としては、PC市場の動向に大きく左右されます。特にゲーミングPCの需要増加は、高性能かつ高効率な電源ユニットの需要を牽引しています。主要メーカーとしては、Seasonic、Corsair、Cooler Master、EVGA、Thermaltake、Antec、FSPなどが世界的に知られており、それぞれが独自の技術やブランド戦略を展開しています。近年では、電力効率の向上、静音性の追求、小型化、そして信頼性の高さが製品選定の重要な要素となっています。また、グラフィックカードの消費電力増大に伴い、ATX 3.0規格や12VHPWRコネクタといった新しい電力供給規格への対応も進んでいます。

将来の展望としては、さらなる高効率化と小型化が期待されています。次世代半導体材料である窒化ガリウム(GaN)や炭化ケイ素(SiC)の採用により、スイッチング損失の低減と高周波動作が可能となり、より小型で高効率な電源ユニットが実現されるでしょう。また、AIやIoT技術との連携により、電源ユニットがシステムの電力消費パターンを学習し、最適な電力供給や省エネ管理を自動で行う「スマート電源ユニット」の登場も考えられます。環境負荷低減の観点から、製品の長寿命化、リサイクルしやすい素材の採用、製造過程での環境配慮も一層進むと予想されます。さらに、ワイヤレス給電技術の進化が、PC内部のケーブル配線を簡素化し、電源ユニットのあり方そのものに変化をもたらす可能性も秘めています。これらの技術革新は、より高性能で、より使いやすく、そして環境に優しい電源ユニットの未来を切り開いていくことでしょう。