小口径弾薬市場:市場規模・シェア分析、成長トレンド・予測 (2025-2030年)

小口径弾薬市場レポートは、口径(5.56mm、6.8mm、7.62mm、9mm、12.7mm、およびその他の口径)、兵器プラットフォーム(拳銃、ライフル銃、軽機関銃、短機関銃、散弾銃)、弾丸の種類(真鍮、銅など)、殺傷能力(殺傷性、非殺傷性)、用途(軍事など)、および地域(北米、欧州など)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小口径弾薬市場の概要:成長トレンドと予測(2025年~2030年)

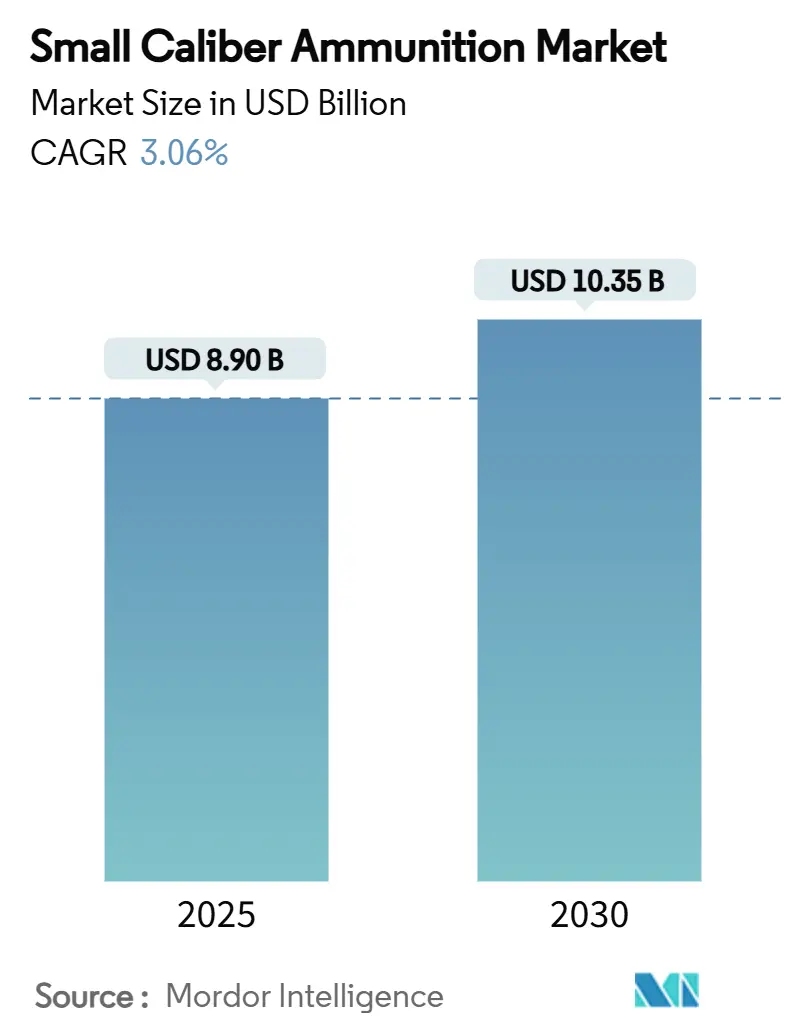

小口径弾薬市場は、2025年には89億米ドルと評価され、2030年には103.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.06%が見込まれています。この市場の成長は、安定した防衛調達、民間における射撃人口の増加、そして米陸軍が5.56mm口径から6.8mm口径への移行を決定したことによって牽引されています。この口径変更は、すでにNATO加盟国や世界のサプライチェーンに影響を与え始めています。

短期的な需要は、北米と欧州における弾薬予算の増加によって支えられています。一方、アジア太平洋地域では、インドをはじめとする各国の軍隊が自給自足を目指す動きを強めていることから、最も急速な需要の伸びが期待されています。民間消費は、米国における狩猟やターゲット射撃への継続的な参加により、堅調に推移しています。しかし、生産面では、中国によるニトロセルロースやアンチモンの輸出規制により原材料不足に直面しており、欧米のメーカーは調達先の多様化を迫られています。また、環境政策も構造的な要因となっており、メーカーは鉛フリー弾丸やポリマーケースへの移行を進めています。

# 主要なレポートのポイント

* 口径別: 2024年において、5.56mm口径は小口径弾薬市場の26.76%を占めていますが、新たに台頭する6.8mm口径セグメントは、2030年までに7.89%のCAGRで成長すると予測されています。

* 兵器プラットフォーム別: 2024年において、ライフル弾薬が市場規模の32.77%を占めていますが、サブマシンガン弾は2030年までに5.12%のCAGRで成長すると予測されています。

* 弾丸タイプ別: 2024年において、真鍮製弾丸が収益の59.88%を占めていますが、銅ベースの製品は2030年までに5.66%のCAGRで成長すると見込まれています。

* 殺傷力別: 2024年において、殺傷性弾薬が世界の収益の88.90%を占めていますが、非殺傷性弾薬の選択肢は2030年までに5.01%のCAGRで拡大しています。

* 最終用途別: 2024年において、軍事顧客が売上の60.11%を占めていますが、米国の4,700万人のアクティブなレクリエーション射撃人口に支えられ、民間需要は4.24%のCAGRで成長しています。

* 地域別: 2024年において、北米が収益シェアの29.89%で市場をリードしていますが、アジア太平洋地域は2030年までに4.90%のCAGRで最も急速に成長する地域です。

# 世界の小口径弾薬市場のトレンドと洞察

推進要因

* 防衛予算の増加が作戦・訓練用弾薬の持続的な需要を促進: 世界的な防衛費の増加は、戦闘および訓練用弾薬の需要を支えています。米国防総省は2025会計年度に298億米ドルを弾薬に計上し、そのうち59億米ドルが弾薬購入に充てられています。多くの欧州諸国政府は、ウクライナ紛争での消費教訓を受け、2021年以降、生産能力拡大のために55億ユーロ(約63.8億米ドル)の新規資金を追加しています。中東では、サウジアラビアの1,000億米ドルの武器パッケージが、伝統的なNATO顧客以外の需要の多様化を示しています。

* 民間所有とスポーツへの関心の高まりが商業弾薬販売を維持: レクリエーションおよび狩猟活動が民間チャネルを活発に保っています。全米即時犯罪経歴照会システム(NICS)は、4年以上にわたり毎月100万件以上の照会を処理しており、銃器の継続的な取得とそれに伴う弾薬消費を示唆しています。メーカーはSHOT Showなどの見本市で新しいプレミアムラインを展示し、野生生物保護区での鉛フリー弾薬を奨励する規制パイロットプログラムは、適合する生産者に新たな機会を提供しています。人口密集地域での屋内射撃場の増加も、閉鎖空間での射撃用に設計された弾薬の安定した需要を生み出しています。

* 高性能口径に重点を置いた軍事弾薬の近代化: 米陸軍の次世代分隊兵器プログラムは、60年ぶりの大規模な口径変更を意味します。より高い薬室圧力と優れた防弾チョッキ貫通能力を持つ6.8mm弾薬の採用は、同盟国に小火器基準の見直しを促しています。Winchesterは、この要件を支援するため、レイクシティに年間3億8,500万発の薬莢と4億9,000万発の弾丸を供給する45万平方フィートの施設を建設中です。欧州のパートナーは、9カ国によるSAATプロジェクトを通じて6.8mm口径の採用を検討しており、相互運用性と性能のバランスを取っています。

* 環境規制が鉛フリー弾薬への移行を加速: 欧州および一部の米国の州では、弾丸中の鉛を制限する規制が導入されており、銅製弾丸やポリマー製薬莢の革新を促しています。カリフォルニア州では、2019年以降、すべての狩猟において非鉛弾薬が義務付けられています。ポリマー製薬莢は薬莢の重量を30%削減し、兵士がより多くの弾薬を携行できるようにします。したがって、メーカーは競争力を維持するために、新しい冶金技術、弾道研究、専用の生産ラインへの投資が必要です。

* 軽量ポリマーおよびハイブリッドケースが多国間試験を推進: 軽量化は、兵士の負担軽減や携行弾数の増加に貢献するため、ポリマーやハイブリッドケースの弾薬が各国で試験されています。

* シミュレーションおよび屋内訓練の需要が特殊弾薬を促進: シミュレーションや屋内訓練の増加に伴い、特殊な訓練用弾薬の需要も高まっています。

抑制要因

* 銃器および弾薬の輸出規制強化が国際貿易の流れを制限: 国家安全保障上の審査は、調達期間を長期化させ、国境を越えた統合を制限しています。米国当局は、サプライチェーンのリスクについてすべての主要な取引を精査しており、欧州の許認可機関も同様の厳格な審査を適用しています。これらの規制は国内生産者を保護する一方で、輸出業者の海外展開を制限し、大規模な国内市場を持つ企業に競争を有利にしています。

* 継続的なサプライチェーンの混乱がプライマーおよび推進剤の入手可能性に影響: 生産は依然としてニトロセルロースとアンチモンに大きく依存しており、その多くは中国を起源としています。最近の輸出規制とウクライナ紛争での戦時消費の増加により、供給パイプラインが細くなっています。その結果、欧米のメーカーは代替供給源を確保するためにプレミアムを支払い、投入物を備蓄しており、運転資金を拘束しています。現地での推進剤工場への投資やリサイクルプログラムが、新たな対応策として浮上しています。

* 銅およびアンチモンの原材料費高騰が製造コストを押し上げ: 銅やアンチモンなどの原材料価格の上昇は、製造コストを増加させ、市場の収益性に影響を与えています。

* 指向性エネルギー兵器および無人システムによる殺傷力への段階的な防衛シフトが長期的な需要を減少させる可能性: 長期的には、先進的な軍事市場において、指向性エネルギー兵器や無人システムによる殺傷力への防衛戦略の転換が、従来の小口径弾薬の需要を減少させる可能性があります。

# セグメント分析

口径別:6.8mmの革新が変革を推進

2024年において、5.56mm口径の小口径弾薬市場規模は世界の収益の26.76%を占め、広範な在庫と従来の兵器システムにより依然として重要です。しかし、米軍および同盟軍が新しいライフルを配備するにつれて、6.8mm弾薬は2030年までに7.89%のCAGRで拡大するでしょう。この成長層は、古い口径の調達減少を補うものです。予測期間中、多くのNATO加盟国は5.56mmと6.8mm弾薬を二重調達し、急激な物流シフトを緩和するでしょう。SIG Sauerのハイブリッドケース設計は、6.8mmが将来の殺傷力の中心となる理由を示しており、過度の重量や熱を伴わずに高い薬室圧力を提供します。北欧の試験プログラムや英国陸軍の口径評価は、次世代弾道学への幅広い関心を示しています。したがって、このセグメントは、従来の維持ラインと将来を見据えたラインに分かれ、柔軟な生産者にとって豊富な需要を生み出しています。

兵器プラットフォーム別:ライフル弾の優位性とSMG弾の加速

ライフル弾薬は2024年の世界売上の32.77%を占め、歩兵作戦や精密射撃スポーツに不可欠な存在です。それでも、小口径弾薬市場では、サブマシンガンで使用される小型弾薬の注文が増加しており、2030年までに5.12%のCAGRで成長すると予測されています。都市部の対テロ任務や警察部隊は、これらのプラットフォームが提供する短い銃身と機動性を高く評価しています。インドがAsmi機関拳銃を採用したことは、軍隊がライフルを補完するために、殺傷力を維持しつつ軽量な兵器を求める傾向を示しています。弾薬会社は、短い銃身に合わせて燃焼速度を最適化した弾薬を設計することで対応し、信頼性の高い作動と終末エネルギーを確保しています。

弾丸タイプ別:真鍮の伝統と銅の革新

真鍮製薬莢弾は、コスト効率と大量生産の慣れから、2024年に59.88%のシェアを占めました。しかし、環境規制により銅製弾丸とポリマー製薬莢が前面に出てきており、弾丸タイプセグメントに技術的な変化をもたらしています。銅ベースの弾丸は、2030年までに5.66%のCAGRで拡大すると予想されています。True Velocityのポリマー複合ケースは、現在大規模に供給されており、兵士や競技射撃者に魅力的な軽量化を実現しています。EUによる狩猟用弾薬の鉛完全禁止提案は、非鉛組成物への需要をさらに傾け、生産者に代替合金や熱処理プロセスの習得を強いています。

殺傷力別:殺傷性弾薬の優位性と非殺傷性弾薬の成長

殺傷性弾薬は依然として支出の88.90%を占めており、戦場や自己防衛の必要性を反映しています。しかし、ゴム弾やペッパー弾などの非殺傷性製品は、法執行機関の間で受け入れられつつあります。このニッチ市場は、2030年までに5.01%のCAGRを記録すると予想されています。警察署は、致命的な遭遇を減らすツールを求めていますが、予測可能な精度と信頼性を重視しています。そのため、メーカーは、皮膚を貫通せずに衝撃で変形する素材や、負傷を制限するために低い銃口エネルギーを生成する弾薬に投資しています。

最終用途別:軍事の主導と民間の勢い

軍事購入者は2024年の世界収益の60.11%を支配しており、ウクライナ戦争での激しい弾薬消費率後の戦略的備蓄によってその優位性が強化されています。民間ユーザーは、米国などの大規模市場で狩猟、競技射撃、自己防衛が拡大し続けているため、2030年までに4.24%のCAGRを記録しています。この二重の需要構造は、生産者を単一チャネルの変動から保護します。多くの企業は、政府向けと商業向けの生産ラインを並行して運営し、工場を最大限に活用するために両者間で生産量を切り替えています。

# 地域分析

* 北米: 2024年には29.89%の収益シェアで市場をリードしました。これは、米国の8,498億米ドルの防衛予算と活発な民間射撃文化に支えられています。レイクシティ陸軍弾薬工場だけでも、米軍の小口径弾薬要件の約85%を供給し、余剰分を商業市場に販売しています。鉛フリー狩猟を促進する連邦および州のプログラムは、製品の多様性を高く保ち、地元の生産者に非毒性処方への研究開発資金を割り当てることを強いています。

* アジア太平洋: 2030年までに4.90%のCAGRで最も急速な成長軌道を示しています。インドの「アトマニルバー・バーラト(自立したインド)」政策は、国産弾薬ラインに多額の投資を指示しており、従来のサプライヤーからの調達遅延は、ニューデリーにベンダーベースを拡大するよう促しています。南シナ海および東シナ海における地域の紛争は、各国に備蓄を拡大する動機を与えています。例えば、韓国は世界最大の105mm弾薬在庫の1つを維持しており、パートナーへの弾薬提供の意向を示しています。

* 欧州: ウクライナ紛争が供給不足を露呈した後、産業基盤を再構築しています。Rheinmetallは年間砲弾生産量を桁違いに増やし、9カ国によるSAATイニシアティブは相互運用性を確保するための調和された弾薬標準を求めています。同時に、欧州化学品庁(ECHA)の鉛規制ロードマップは、欧州のメーカーに銅ベースの弾丸用のラインを改修するよう強制しています。

# 競合状況

小口径弾薬市場は中程度の集中度を示しています。Olin CorporationのWinchester部門は、レイクシティの運営契約から恩恵を受けており、米軍のサプライチェーンの中心に位置しています。Vista Outdoorは、Kinetic GroupをCzechoslovak Groupに売却することに合意しており、規制当局の審査が完了すれば、米国の商業および政府チャネルを再構築する可能性があります。

戦略的な重点は、生産能力の拡大、材料革新、および部品への垂直統合に置かれています。例えば、BAE Systems plcは、推進剤の配合を合理化するために、連続流爆薬処理に850万ポンド(約1,156万米ドル)を投資しました。特許出願もスマート信管や適応型弾丸における活動を示しており、将来の付加価値の高いニッチ市場を示唆しています。

サプライチェーンのリスクは調達戦略を再構築しています。欧米の生産者は現在、中国以外のアンチモンとニトロセルロースについて複数年間のオフテイク契約を交渉しています。垂直統合されたプライマーまたは推進剤の能力を持つ企業は、原材料の逼迫に対するヘッジを得ています。一方、ポリマー製薬莢や非鉛狩猟弾薬のニッチな専門企業は、ベンチャーおよび防衛イノベーション資金を誘致しており、俊敏性と1発あたりのコストで既存企業に挑戦しています。

# 最近の業界動向

* 2025年5月: Nammoは、スウェーデン国防資材庁と小口径弾薬の供給に関する18億スウェーデンクローナ(約1.9億米ドル)の契約を締結しました。これは同社にとってスウェーデンとの最大規模の契約であり、10年間の枠組みの下で2026年から2028年にかけて納入が行われます。

* 2025年2月: 米陸軍は、ミズーリ州レイクシティ陸軍弾薬工場に45万平方フィートの弾薬施設の建設を開始しました。Olin Winchesterが運営するこの施設は、次世代分隊兵器向けに年間3億8,500万発の薬莢と4億9,000万発の弾丸を生産する予定です。

* 2025年1月: FN Herstalは、9つの欧州諸国にわたる830万ユーロ(約963万米ドル)の資金提供を受け、先進的な弾丸プロトタイプを含む共通の小火器弾薬標準を開発するSAATプロジェクトを開始しました。

本レポートは、小口径弾薬市場に関する包括的な分析を提供しています。

1. 導入と調査方法

本レポートでは、調査の前提条件、市場定義、および調査範囲が明確にされています。厳格な調査方法論に基づき、市場の全体像を把握するための詳細な分析が行われています。主要な調査結果はエグゼクティブサマリーにまとめられています。

2. 市場概況

市場の推進要因として、以下の点が挙げられます。

* 防衛予算の増加が、運用および訓練用弾薬の持続的な需要を促進しています。

* 民間における銃器所有者の増加とスポーツ射撃への関心の高まりが、商業用弾薬の販売を支えています。

* 軍用弾薬の近代化は、高性能口径弾薬に重点を置いて進められています。

* 環境規制の強化により、鉛フリー弾薬への移行が加速しています。

* 軽量ポリマーおよびハイブリッド薬莢の開発が、多国間での試験を推進しています。

* シミュレーションおよび屋内訓練の需要が増加し、特殊な弾薬の市場を拡大しています。

一方、市場の阻害要因としては、以下の点が指摘されています。

* 銃器および弾薬に対するより厳格な輸出管理が、国際貿易の流れを制限しています。

* サプライチェーンの混乱が、雷管や推進剤の入手可能性に影響を与えています。

* 銅やアンチモンなどの原材料費の高騰が、製造コストを押し上げています。

* 防衛戦略が指向性エネルギー兵器や無人システムの致死性へと徐々に転換していることが、長期的な需要を減少させる可能性があります。

このセクションでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手/供給者の交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

3. 市場規模と成長予測

市場規模と成長予測は、以下の多様なセグメントに基づいて提供されています。

* 口径別: 5.56mm、6.8mm、7.62mm、9mm、12.7mm、その他。

* 兵器プラットフォーム別: 拳銃、ライフル、軽機関銃(LMGs)、短機関銃(SMGs)、散弾銃。

* 弾頭タイプ別: 真鍮、銅、鋼、その他。

* 殺傷力別: 非殺傷、殺傷。

* 最終用途別: 軍事、国土安全保障、民間。

地理的分析は広範にわたり、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジルなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の主要地域とその主要国における市場動向が詳細に評価されています。

4. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。

主要な市場参加企業として、Northrop Grumman Corporation、Elbit Systems Ltd.、Olin Corporation、CBC Global Ammunition、Nammo AS、BAE Systems plc、Beretta Holding S.A.、Hornady Manufacturing, Inc.、Fiocchi Munizioni S.p.A.、Denel SOC Ltd.、MESKO S.A.、PT Pindad、SIG SAUER, Inc.、FN HERSTAL、Sellier & Bellot a.s.、Barnaul Ammunition、Prvi Partizan A.D.、Rheinmetall AGなどが挙げられ、これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

5. 市場機会と将来展望

本レポートは、未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しています。

以上が、提供されたレポート詳細の主要なポイントをまとめたものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 防衛予算の増加が作戦用および訓練用弾薬の持続的な需要を促進

- 4.2.2 民間所有の増加とスポーツへの関心が商業用弾薬の販売を維持

- 4.2.3 高性能口径に根ざした軍用弾薬の近代化

- 4.2.4 環境規制が鉛フリー弾薬への移行を加速

- 4.2.5 軽量ポリマーおよびハイブリッド薬莢が多国間試験を推進

- 4.2.6 シミュレーションおよび屋内訓練の需要が特殊弾薬を後押し

-

4.3 市場の阻害要因

- 4.3.1 厳格な銃器および弾薬の輸出規制が国際貿易の流れを制限

- 4.3.2 プライマーおよび推進剤の入手可能性に影響を与えるサプライチェーンの継続的な混乱

- 4.3.3 銅およびアンチモンの原材料費の高騰が製造費用を押し上げ

- 4.3.4 指向性エネルギー兵器および無人システムの致死性への段階的な防衛転換が長期的な需要を減少

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 口径別

- 5.1.1 5.56 mm

- 5.1.2 6.8 mm

- 5.1.3 7.62 mm

- 5.1.4 9 mm

- 5.1.5 12.7 mm

- 5.1.6 その他の口径

-

5.2 兵器プラットフォーム別

- 5.2.1 拳銃

- 5.2.2 ライフル

- 5.2.3 軽機関銃 (LMG)

- 5.2.4 短機関銃 (SMG)

- 5.2.5 ショットガン

-

5.3 弾丸の種類別

- 5.3.1 真鍮

- 5.3.2 銅

- 5.3.3 鋼

- 5.3.4 その他

-

5.4 殺傷力別

- 5.4.1 非殺傷

- 5.4.2 殺傷

-

5.5 最終用途別

- 5.5.1 軍事

- 5.5.2 国土安全保障

- 5.5.3 民間

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Northrop Grumman Corporation

- 6.4.2 Elbit Systems Ltd.

- 6.4.3 Olin Corporation

- 6.4.4 CBC Global Ammunition

- 6.4.5 Nammo AS

- 6.4.6 BAE Systems plc

- 6.4.7 Beretta Holding S.A.

- 6.4.8 Hornady Manufacturing, Inc.

- 6.4.9 Fiocchi Munizioni S.p.A.

- 6.4.10 Denel SOC Ltd.

- 6.4.11 MESKO S.A.

- 6.4.12 PT Pindad

- 6.4.13 SIG SAUER, Inc.

- 6.4.14 FN HERSTAL (FN Browning Group)

- 6.4.15 Sellier & Bellot a.s. (Colt CZ Group SE)

- 6.4.16 Barnaul Ammunition

- 6.4.17 Prvi Partizan A.D.

- 6.4.18 Rheinmetall AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小口径弾薬は、一般的に口径が20mm未満の火器に使用される弾薬の総称でございます。これは、歩兵が携行する小銃、機関銃、拳銃などに用いられる最も普及した種類の弾薬であり、現代の軍事、法執行機関、民間市場において不可欠な存在となっております。その定義は、中口径弾薬(20mm以上40mm未満)や大口径弾薬(40mm以上)と区別され、主に個人携行火器の領域を指します。弾薬は通常、弾頭(projectile)、薬莢(cartridge case)、装薬(propellant)、雷管(primer)の四つの主要部品で構成されており、これらが一体となって機能することで、火器から弾頭が発射されます。

小口径弾薬の種類は多岐にわたり、その口径、弾頭の種類、用途によって細かく分類されます。口径別では、拳銃弾として9mmパラベラム弾、.45ACP弾、.38スペシャル弾などが広く知られております。小銃弾としては、NATO標準弾である5.56x45mm NATO弾や7.62x51mm NATO弾、旧ソ連圏で普及した7.62x39mm弾、民生用では.223レミントン弾や.30-06スプリングフィールド弾、.308ウィンチェスター弾などが代表的でございます。また、訓練やスポーツ射撃に広く用いられる.22LR弾のようなリムファイア弾も小口径弾薬に含まれます。弾頭の種類も豊富で、軍用で一般的な貫通力に優れたフルメタルジャケット(FMJ)弾、自己防衛や狩猟で用いられる着弾時に拡張するホローポイント(HP)弾やソフトポイント(SP)弾、装甲を貫通するための徹甲弾(AP)、弾道を視認するための曳光弾(トレーサー)、着弾時に発火する焼夷弾、硬い表面に当たると破砕して跳弾のリスクを減らすフラジブル弾などがございます。これらの多様な種類は、それぞれの用途や目的に応じて最適な性能を発揮するよう設計されております。

小口径弾薬の用途は、軍事、法執行機関、民間の三つの主要な分野に分けられます。軍事分野では、歩兵の主力火器である小銃や機関銃、拳銃の標準弾薬として、敵との交戦における主要な手段でございます。その信頼性と供給体制は、部隊の戦闘能力を直接左右します。法執行機関では、警察官や特殊部隊が自己防衛、容疑者の制圧、人質救出作戦などで拳銃やサブマシンガン、パトロールライフルを使用する際に不可欠です。民間分野では、狩猟、スポーツ射撃、自己防衛(合法な地域において)が主な用途となります。狩猟では、獲物の種類に応じて様々な口径のライフル弾が選ばれ、スポーツ射撃では精密射撃や実用射撃など、多様な競技で特定の弾薬が使用されます。これらの用途において、弾薬の安全性、精度、そして目的に合った性能が極めて重要視されます。

関連技術は、小口径弾薬の性能と製造効率を向上させるために絶えず進化しております。製造技術においては、大量生産と高い精度を両立させるための自動化された生産ラインや厳格な品質管理が不可欠です。材料技術では、薬莢の素材として一般的な真鍮の他に、軽量化やコスト削減のためにスチール、アルミニウム、さらにはポリマー素材が研究・実用化されております。弾頭の素材も、鉛、銅、鋼、タングステン、複合材料など、目的に応じて使い分けられます。装薬には、安定した燃焼と高いエネルギー効率を持つ無煙火薬(ニトロセルロース系やニトログリセリン系)が用いられ、雷管はボクサー型やベルダン型といった発火システムが採用されております。性能向上技術としては、空気抵抗を減らし弾道安定性を高めるための弾頭の空力設計、標的に対する効果を最大化するための終末弾道学に基づいた弾頭設計、反動を軽減する設計、そして環境負荷を低減するための鉛フリー弾薬の開発などが挙げられます。さらに、ケースレス弾薬やテレスコープ弾薬(CTA)といった次世代弾薬の概念も研究されており、これらは軽量化や携行弾数の増加を目指しております。

市場背景を見ると、小口径弾薬市場は世界中の主要な弾薬メーカーによって支えられております。ウィンチェスター、フェデラル、レミントン、ホーナディ、セリエ&ベロー、ルアグ、ナムモといった企業が国際的に知られており、各国にも独自のメーカーが存在します。市場の需要は、主に軍事調達(紛争、軍の近代化)、法執行機関のニーズ、そして民間のスポーツ射撃、狩猟、自己防衛といった要因によって駆動されます。地政学的な緊張が高まると、各国政府による備蓄需要が増加する傾向にあります。サプライチェーンは、銅、鉛、真鍮といった原材料の安定供給や、火薬の化学物質の確保に依存しており、これらの供給状況が市場価格や生産量に影響を与えることがあります。また、弾薬の製造、販売、所持は多くの国で厳しく規制されており、国際的な武器貿易条約や国内法規が市場の動向に大きな影響を与えています。

将来展望として、小口径弾薬はさらなる進化を遂げることが予想されます。主なイノベーションの推進力は、兵士の携行負担を軽減するための軽量化、精度と射程の向上、標的に対する効果の強化、環境負荷の低減(鉛フリー化や生分解性部品の導入)、そしてコスト削減でございます。新興技術としては、ポリマー薬莢弾薬が大幅な軽量化を実現し、既に一部で実用化が進んでおります。ケースレス弾薬は、薬莢をなくすことでさらなる軽量化と物流の簡素化を目指しますが、発熱や密閉性といった技術的課題が残されています。テレスコープ弾薬は、弾頭が薬莢内に埋め込まれた形状で、よりコンパクトで軽量な弾薬として期待されています。また、極めて初期段階ではありますが、小口径弾薬に誘導システムを組み込む「スマート弾薬」や「誘導弾薬」の概念も研究されており、将来的には精度を飛躍的に向上させる可能性があります。さらに、より効率的でクリーンな燃焼を実現する先進的な装薬や、3Dプリンティングなどの積層造形技術を用いた部品製造も長期的な視点での可能性を秘めております。しかし、これらの新技術の導入には、研究開発コスト、既存の火器システムとの互換性、標準化の問題、そして環境規制への対応といった多くの課題が存在します。小口径弾薬は、今後も安全性、信頼性、そして性能の向上を目指し、技術革新が続けられることでしょう。