振動監視市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

振動監視市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、監視プロセス(オンライン/連続、ポータブル、ワイヤレスリモート)、展開モード(オンプレミス、クラウド)、ネットワーク技術(有線、無線)、アプリケーション(モーター・ポンプ、タービンなど)、エンドユーザー産業(石油・ガス、エネルギー、自動車など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

振動監視市場の概要

本レポートは、振動監視市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。予期せぬ機械故障の高コストに対する認識が高まるにつれて、メンテナンス戦略が事後対応型から予知保全型へと移行しており、石油・ガス、発電、ディスクリート製造業において状態基準監視への着実な投資が促進されています。ワイヤレスIIoTセンサー、エッジアナリティクス、クラウドプラットフォームの融合により、データ収集コストが削減され、アクセス困難な資産への監視範囲が拡大し、資産寿命を延ばすための処方的洞察が可能になっています。危険産業における規制圧力の強化、老朽化した石炭火力発電所の延命、アジアにおける政府主導のスマート製造計画も需要を加速させています。大手オートメーション企業が振動分析をより広範なデジタルツインエコシステムに組み込むことで競争が激化しており、単独のセンサーサプライヤーにとっての参入障壁が高まり、振動監視市場の長期的な成長見通しが強化されています。

市場規模と成長予測

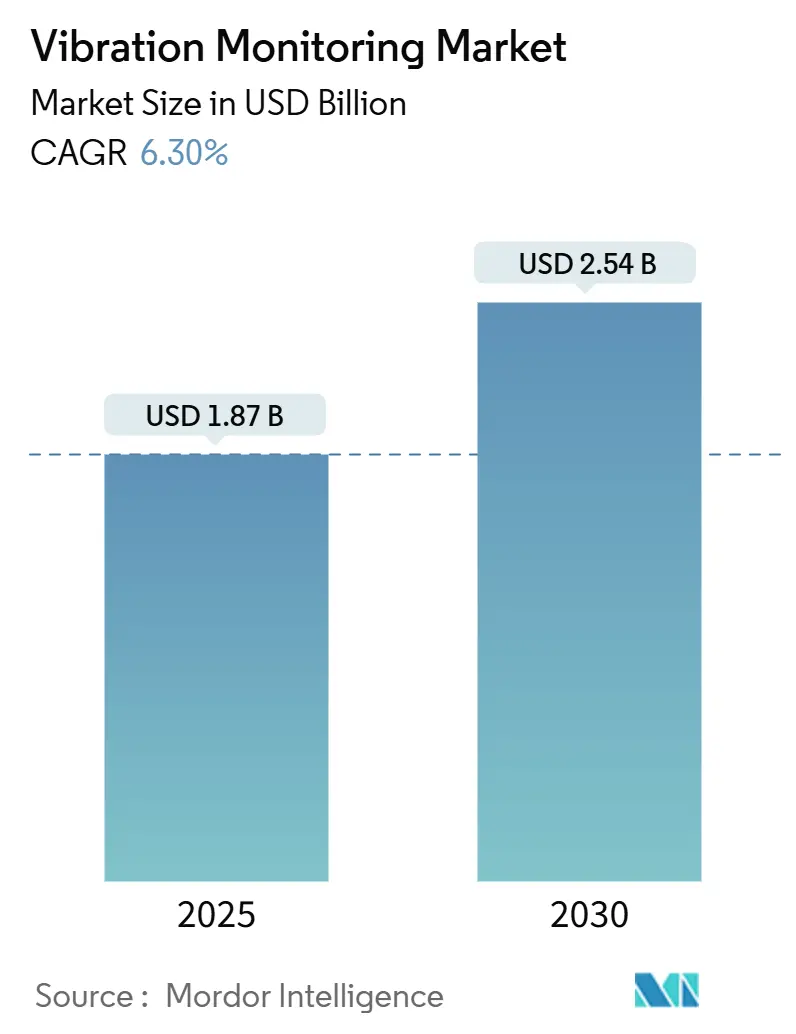

振動監視市場は、2025年には18.7億米ドルと評価され、2030年までに25.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.3%で推移する見込みです。北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予想されています。市場の集中度は中程度です。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの62%を占めましたが、サービスは2030年までに7.8%の最速CAGRを記録すると予測されています。

* 監視プロセス別: 2024年にはオンライン/連続システムが55%の収益シェアを占めると予想されており、ワイヤレスリモート監視は2030年までに9.2%のCAGRで拡大すると予測されています。

* ネットワーク技術別: 2024年には有線設備が市場規模の70%を占めましたが、無線ネットワークは2025年から2030年の間に10.5%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年には石油・ガス部門が市場規模の30%を占めましたが、食品・飲料部門は2024年から2030年まで8.5%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に37%の収益シェアを占め、振動監視市場を支配しました。アジアは2025年から2030年まで8.6%の最速CAGRを記録すると予想されています。

グローバル振動監視市場のトレンドと洞察

市場の推進要因

1. 危険区域でのワイヤレスIIoT対応センサーの採用増加:

精製所、化学プラント、オフショア掘削装置では、作業員の危険を最小限に抑え、メンテナンス費用を削減するために、有線ソリューションに代わって本質安全防爆型のワイヤレス振動センサーが導入されています。EmersonのAMS Wireless Vibration Monitorのようなデバイスは、三軸加速度計と組み込みの処方的分析を組み合わせ、ポンプ、コンプレッサー、スチームトラップのリモート監視を可能にしています。AramcoのFadhiliガスプラントでの454個のワイヤレス振動ノードの導入は、大規模な危険区域におけるこれらのソリューションのスケーラビリティを示しています。プロトコルセキュリティとエッジ処理の改善により、総所有コストが低下し、市場全体での受け入れが拡大しています。

2. 発電タービンにおける定期監視からオンライン連続監視への移行:

電力会社は、ルートベースの点検から、高解像度データを回転機器の専門家が常駐するリモートセンターにストリーミングする常設センサーへと移行しています。GE Vernovaのリモート監視および診断サービスは、数千の蒸気タービンおよびガスタービンのデータポイントをクラウド分析に接続し、故障の1〜2ヶ月前に異常を特定することで、最適なシャットダウン計画を可能にしています。複合サイクルプラントは、急速な負荷変動が従来の四半期点検では見過ごされがちな振動パターンを引き起こすため、特に恩恵を受けています。

3. オフショア石油・ガス事業者による資産重要度に基づく予知保全の義務化:

アラビア湾、北海、メキシコ湾の生産者は、故障の影響度に基づいて回転資産を分類しており、最上位のコンプレッサーや水噴射ポンプには連続的な振動監視が義務付けられています。振動、プロセス、寿命ストレスデータを統合することで、重要な機械の予期せぬダウンタイムが二桁減少することがUAEおよびサウジアラビアの油田での研究で示されています。規制当局は、オンライン状態監視を正式なリスク軽減策として認識しており、市場での採用を後押ししています。

4. 政府資金によるスマート製造プログラムがMEMS加速度計の需要を促進:

アジアのスマートファクトリー助成金は、センサーのレトロフィット、データプラットフォーム、および従業員トレーニングを補助しています。中国の2024年政策青写真と日本の2025年半導体ロードマップは、組立ラインにおけるMEMSベースの測定デバイスの広範な採用を求めています。MEMS加速度計は、消費電力が低く、産業用イーサネットとの統合が容易であるため、高密度設置に理想的です。補助金付きの導入は、振動監視市場内で急速に成長する需要を生み出しています。

5. 老朽化した石炭火力発電所での延命のための振動監視のレトロフィット:

南米、東欧、および一部のアジア市場では、老朽化した石炭火力発電所の寿命を延ばすために、振動監視システムのレトロフィットが行われています。これにより、これらのプラントの継続的な運用をサポートするためのセンサー需要が生まれています。

6. AIと機械学習の予知分析プラットフォームへの統合:

予知分析プラットフォームへのAIと機械学習の統合は、より高度な故障診断と予測を可能にし、市場の成長を促進しています。北米と欧州で早期採用が進んでいます。

市場の抑制要因

1. ISO 18436-2認定を持つ振動アナリストの不足:

現代のシステムは大量かつ複雑なデータを生成しますが、機械の故障を確認するためには依然として専門家による解釈が必要です。ISO 18436-2レベルのアナリストを育成するには2〜3年かかり、特に急速に成長している経済圏では、供給が産業需要に追いついていません。多くの企業は診断を外部委託したり、自動分析を展開したりしていますが、複雑なターボ機械の故障には人間の判断が必要な場合が多く、市場の一部での拡大を抑制しています。

2. クラウド接続監視ゲートウェイのサイバーセキュリティ強化コスト:

データストリームの暗号化、OT/ITネットワークのセグメント化、IEC 62443またはISO 27001への準拠は、プロジェクト予算に20〜30%の追加コストをもたらします。利益率の低い事業者は、セキュリティテンプレートが成熟するか、ハイブリッドアーキテクチャが手頃な価格になるまでアップグレードを遅らせる傾向があります。このコスト負担は中小企業にとって最も深刻であり、市場の一部でのクラウドベースの採用を遅らせています。

3. 稼働時間の短いバッチ式食品加工ラインにおける低いROI認識:

稼働時間の短いバッチ式食品加工ラインでは、振動監視システムの導入に対する投資収益率(ROI)が低いと認識されることがあり、これが市場の成長を妨げる要因となっています。

4. 断片化したワイヤレス規格による相互運用性の問題:

ワイヤレス規格が断片化しているため、特に複数のベンダーの製品を組み合わせた設置において、相互運用性の問題が発生することがあり、これが市場の拡大を抑制しています。

セグメント分析

* コンポーネント別: サービスが価値創造を牽引

2024年にはハードウェアが振動監視市場の62%の収益を占め、加速度計、速度ピックアップ、近接プローブがすべての設置において中心的な役割を果たしていることを示しています。加速度計は幅広い周波数範囲をカバーし、ポンプ、モーター、ギアボックスに容易に取り付けられるため優勢ですが、高速タービンには変位変換器が必須です。ハードウェアのシェアは、MEMSおよび光学センサーがアプリケーション範囲を広げ、ノードコストを削減するにつれて穏やかになると予想されます。一方、サービスは2030年までに7.8%の最も強いCAGRを記録すると予測されており、ユーザーがデータ分析、診断、メンテナンス推奨をバンドルした成果ベースの契約へと移行しているためです。ソフトウェアも並行して進化し、オンプレミスのスペクトルビューアから、機械学習とデジタルツイン相関を適用するクラウドプラットフォームへと移行しており、ベンダーは継続的な収益を確保できるようになっています。TDKのTronics AXO 315のようなデジタル、フォースバランスMEMS加速度計は、ファームウェアが豊富なセンサーがハードウェアとソフトウェアサービスの境界を曖昧にしている例です。

* 監視プロセス別: ワイヤレスリモートが勢いを増す

オンライン連続監視は2024年の収益の55%を占め、タービン、コンプレッサー、押出機などの重要機器が24時間体制の監視を必要とする限り、この地位を維持するでしょう。連続データストリームは、スペクトルシグネチャのトレンド分析と、ルートベースの測定では見逃されがちな過渡現象の早期特定を可能にします。ポータブルシステムは依然として重要度の低い資産に利用されていますが、ワイヤレスセンシングのコスト削減により、振動と温度チャネルを単一デバイスに組み合わせた常設ノードへの予算シフトが進んでいます。ワイヤレスリモート監視は9.2%のCAGRで成長すると予測されています。バッテリー駆動ノードは現在3年以上の寿命を維持し、産業用メッシュプロトコルは保護ロジックに適した確定的レイテンシを提供します。エッジ常駐分析は、事前にフィルタリングされた指標のみを送信することで帯域幅の必要性をさらに低減します。これらの利点が複合的に作用することで、振動監視市場はグリーンフィールドおよびレトロフィットプロジェクトの両方でワイヤレスアーキテクチャをますます支持しています。

* 展開モード別: クラウド採用が加速

オンプレミス設置は2024年に80%のシェアを占め、オペレーターのローカル制御と安全システムとのリアルタイム統合への選好を反映しています。レガシーSCADAおよび分散制御フレームワークは、パブリッククラウド上で再現が困難な確定的ネットワークに依存しています。サイバーセキュリティの懸念、データ主権規則、および遠隔地での断続的な接続性も、オンプレミス設置を維持する要因となっています。しかし、クラウドおよびSaaS展開は12%のCAGRで拡大すると予測されています。集中型分析は、複数のプラントのデータセットをプールし、サイロ化されたサーバーでは不可能だった比較ベンチマークとアルゴリズムトレーニングを可能にします。大企業は、継続的なアップデートとAIモデルを提供するベンダーホスト型プラットフォームに移行することで、ITオーバーヘッドを削減しています。ゲートウェイが一次処理を行い、例外をクラウドにプッシュするハイブリッドアーキテクチャは、レイテンシとセキュリティのバランスを取り、採用を促進しています。結果として、より広範なクラウドの普及が振動監視市場の総収益を拡大するでしょう。

* ネットワーク技術別: ワイヤレス規格が成熟

有線リンク(4-20 mA、HART、イーサネット)は2024年に70%の市場シェアを維持し、その信頼性と組み込み電源供給が評価されています。重要なターボ機械の監視では、データ整合性を保証するために依然としてシールドケーブルが好まれます。既存の導管インフラもレトロフィット時の追加コストを低減するため、有線ソリューションの普及を強化しています。しかし、ワイヤレスシステムは10.5%のCAGRで成長すると予想されています。ISA100.11aおよび6LoWPANスタックは、堅牢な暗号化とQoSレイヤーを組み込んでおり、デバイス認証プログラムはマルチベンダーの相互運用性に関する懸念を軽減するのに役立っています。同時進行の5G展開は、モバイル資産向けに高帯域幅のオプションを追加しています。これらの進歩は、振動監視市場全体でのワイヤレス技術の広範な採用を促進しています。

地域分析

* 北米:

2024年の収益の37%を占め、オフショア石油・ガス規制によるオンライン状態監視の義務化、および米国電力部門における大規模なレトロフィットによって牽引されています。石炭火力発電所の寿命延長や複合サイクルプラントの運用継続は、継続的なセンサー需要を支えています。カナダのオイルサンド事業では、極寒や粉塵に耐える堅牢なデバイスが必要です。職場安全に対する政府の重点も投資を促進し、この地域の振動監視市場における優位性を確固たるものにしています。

* 欧州:

その製造基盤とエネルギー効率法により、かなりのシェアを維持しています。ドイツは、振動データとMESおよびERPシステムを連携させて包括的な資産ビューを実現するIndustry 4.0の導入を推進しています。英国の北海オペレーターは、危険区域でのケーブル敷設コストを克服するためにワイヤレスメッシュセンシングに多額の投資を行っており、EUの厳格な機械指令は、リスク評価フレームワーク内に状態監視を組み込んでいます。これらの要因は、大陸全体の振動監視市場を支える安定した、コンプライアンス主導の需要を生み出しています。

* アジア太平洋:

中国、日本、インドのスマート製造インセンティブがセンサー導入を補助していることにより、8.6%の最速CAGRを記録しています。現地でのMEMS生産を重視する半導体戦略は、デバイスコストをさらに削減しています。東南アジア全域での急速な工業化と、中小企業のデジタル化に向けた政府の取り組みが、対象となる市場基盤を拡大しています。レガシーシステムに縛られない新しいプラントでは、ワイヤレスプロトコルとクラウド分析の採用が迅速に進んでおり、この地域は振動監視市場の主要な成長エンジンとして位置付けられています。

競合状況

振動監視業界は中程度の断片化を示していますが、オートメーション大手企業がセンサー専門企業を買収し、エンドツーエンドの予知保全スイートを提供することで統合が加速しています。SKFはJohn Sample Group(JSG)の潤滑部門を買収し、ポートフォリオを強化しました。この買収は、JSGの高度な潤滑および流量管理システムを統合するだけでなく、SKFの既存のベアリング、シール、メカトロニクス製品ラインアップを強化するものです。この拡大により、SKFはより包括的な信頼性ソリューションを提供し、特にアジア太平洋市場での成長と能力強化を目指しています。HoneywellによるSundyneの買収計画は、高速ポンプとコンプレッサーをForge分析プラットフォームと補完し、アフターマーケット部品と監視契約を確保する戦略を強調しています。

技術差別化は、エッジAIと統合デジタルツインに集中しています。ベンダーは、センサー内部にDSPチップを組み込み、異常検出モデルをローカルで実行することで、帯域幅とレイテンシを削減し、データ主権の懸念に対処しています。クラウドダッシュボードは、振動、プロセス、潤滑データを統合し、エンタープライズ資産管理システムにフィードされる処方的作業指示を生成します。Regal Rexnordの次世代Perceptivプラットフォームは、マルチセンサー融合とAI駆動のメンテナンススケジューリングのためのユニバーサルゲートウェイを提供し、このシフトを象徴しています。

顧客がサイバーセキュリティが確保された完全に統合されたソリューションを求めるため、小規模企業の参入障壁は高まっています。しかし、バッテリーレスのエネルギーハーベスティングノードや、風力タービンや鉄道台車向けの特殊な故障ライブラリに焦点を当てたイノベーターには、依然としてニッチな市場が存在します。オートメーション大手とのホワイトラベルパートナーシップは、市場投入チャネルを提供し、振動監視市場内の多様性を確保しています。

振動監視業界の主要プレイヤー

* Emerson Electric Co.

* Honeywell International Inc.

* General Electric (Baker Hughes)

* Rockwell Automation Inc.

* SKF Ltd.

最近の業界動向

* 2025年3月: Honeywellは、プロセス産業向けポンプおよびガスコプレッサーのリーダーであるSundyneの買収を発表しました。これは、エネルギーおよび持続可能性ソリューション部門を強化し、Sundyneの技術をHoneywellのIoTプラットフォームForgeと統合することを目的としています。この取引は、収益シナジーを生み出し、アフターマーケットサービスを改善することを目指しており、Honeywellは精製、LNG、再生可能燃料市場により良く貢献できるようになります。取引は2025年第2四半期に完了する予定です。

* 2025年2月: Regal Rexnord Corporationは、Perceptiv Intelligent Reliability and Maintenance Solutionの次世代版を発表しました。これには、ユニバーサルゲートウェイとワイヤレス振動・温度センサーが搭載されており、予知保全のための統一されたアーキテクチャを提供します。この強化されたプラットフォームは、予期される故障を55%削減し、機械寿命を40%延長し、統合されたAIおよび機械学習機能を通じて顧客に年間平均25万米ドルの節約をもたらすことを実証しています。

* 2025年2月: ABBは、TenarisのDalmine工場にある電動モーターに、ABB Ability MACHsense-Rシステムとスマートセンサーを使用した状態監視サービスを導入しました。この導入により、ベアリング故障を示す振動などの異常を検出できるようになり、Tenarisはメンテナンス活動を効果的に計画し、連続生産環境での運用効率を確保できます。

* 2025年1月: GE Vernovaは、蒸気発電所資産向けのリモート監視および診断サービスを強化しました。これは、運用データの自動および専門家による分析を通じて24時間365日のサポートを提供します。このサービスは、継続的な監視、高度な分析、およびカスタマイズ可能なモジュールを通じて予防的メンテナンスを可能にし、リスクを軽減し、予期せぬ停止を削減し、資産ライフサイクル管理を改善するのに役立ちます。

本レポートは、産業機械の動的制御において不可欠な振動監視市場に関する詳細な分析を提供しています。振動監視システムは、技術の進歩により、機械の実際の動的状態と実装に関する包括的かつほぼリアルタイムの診断情報を提供し、構造振動監視も重要なビジネス生成ターゲットとなっています。

市場規模と成長予測

振動監視市場は、2025年には18.7億米ドルに達し、2030年までには25.4億米ドルに成長すると予測されています。

市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 危険区域におけるワイヤレスIIoT対応センサーの採用増加: 設置コストの削減、作業員の安全向上、複数年にわたるバッテリー寿命、組み込み分析機能が特徴で、ワイヤレスリモート監視は年平均成長率9.2%で拡大しています。

* 発電タービンにおける定期的監視からオンライン連続監視への移行: 効率と信頼性の向上に貢献しています。

* オフショア石油・ガス事業者による資産重要度に基づく予知保全の義務化: 運用リスクの低減と効率化を促進しています。

* 政府資金によるスマート製造プログラム: MEMS加速度計の需要を押し上げています。

* 老朽化した石炭火力発電所における寿命延長のための振動監視のレトロフィット: 既存設備の有効活用が進んでいます。

* 予知分析プラットフォームへのAIおよび機械学習の統合: 診断精度と自動化レベルを高めています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* ISO 18436-2認定を受けた振動アナリストの不足: 高度な専門知識を持つ人材の確保が課題となっています。AIによる自動化が進む中でも、複雑なターボ機械のイベントには専門家が不可欠です。

* クラウド接続監視ゲートウェイのサイバーセキュリティ強化コスト: プロジェクトコストを20~30%増加させ、特に中小企業にとってデータ主権に関する懸念を引き起こしています。

* 低稼働率のバッチ式食品加工ラインにおける低いROI認識: 投資対効果の評価が難しい場合があります。

* ワイヤレス規格の断片化による相互運用性の問題: 異なるシステム間の連携を複雑にしています。

主要な市場セグメントとトレンド

* 地域別: 北米が2024年の世界収益の37%を占め、最も支配的な地域です。これは、厳格な安全規制と広範なレトロフィット活動に起因しています。

* エンドユーザー産業別: 食品・飲料産業が年平均成長率8.5%で最も急速に成長しており、連続処理ラインにおける稼働時間の延長と汚染回避の需要が背景にあります。

* コンポーネント別: ハードウェア(加速度計、速度センサー、変位/近接プローブ、MEMS、ピエゾ、光学センサーなど)、ソフトウェア、サービスに分類されます。

* 監視プロセス別: オンライン/連続監視、ポータブル/ルートベース監視、ワイヤレスリモート監視(エッジおよびクラウド)が含まれます。

* 展開モード別: オンプレミスとクラウド/SaaSがあります。

* ネットワーク技術別: 有線(4-20 mA、Modbus、Ethernet)とワイヤレス(BLE、ISA100、6LoWPAN)に分けられます。

* アプリケーション別: モーター・ポンプ、タービン・コンプレッサー、ギアボックス・ベアリング、ファン・ブロワーなどが主要な用途です。

* エンドユーザー産業別: 石油・ガス、エネルギー・電力、自動車・輸送、化学・石油化学、鉱業・金属、食品・飲料、航空宇宙・防衛、パルプ・紙、海洋など多岐にわたります。

競争環境

レポートでは、SKF Ltd.、Emerson Electric Co.、General Electric (Baker Hughes)、Honeywell International Inc.、Rockwell Automation Inc.、Siemens AG、ABB Ltd.など、主要な市場参加者の企業プロファイル、市場集中度、戦略的動向、市場シェア分析が提供されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の成長機会を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 危険区域におけるワイヤレスIIoT対応センサーの採用増加

- 4.2.2 発電タービンにおける定期的監視からオンライン連続監視への移行

- 4.2.3 オフショア石油・ガス事業者による資産重要度に基づく予知保全義務化

- 4.2.4 政府資金によるスマート製造プログラムがMEMS加速度計の需要を押し上げ

- 4.2.5 老朽化した石炭火力発電所における寿命延長のための振動監視のレトロフィット

- 4.2.6 予知分析プラットフォームにおけるAIと機械学習の統合

-

4.3 市場の阻害要因

- 4.3.1 ISO 18436-2認証を持つ振動アナリストの不足

- 4.3.2 クラウド接続監視ゲートウェイのサイバー強化コスト

- 4.3.3 低稼働時間のバッチ式食品加工ラインにおける低いROI認識

- 4.3.4 断片化されたワイヤレス規格による相互運用性の問題

- 4.4 産業バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 加速度計

- 5.1.1.2 速度センサー

- 5.1.1.3 変位/近接プローブ

- 5.1.1.4 その他のハードウェア(MEMS、ピエゾ、光学)

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 監視プロセス別

- 5.2.1 オンライン/連続

- 5.2.2 ポータブル/ルートベース

- 5.2.3 ワイヤレスリモート(エッジおよびクラウド)

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド / SaaS

-

5.4 ネットワーク技術別

- 5.4.1 有線(4-20 mA、Modbus、イーサネット)

- 5.4.2 ワイヤレス(BLE、ISA100、6LoWPAN)

-

5.5 アプリケーション別

- 5.5.1 モーターとポンプ

- 5.5.2 タービンとコンプレッサー

- 5.5.3 ギアボックスとベアリング

- 5.5.4 ファンとブロワー

-

5.6 エンドユーザー産業別

- 5.6.1 石油・ガス

- 5.6.2 エネルギー・電力

- 5.6.3 自動車・輸送

- 5.6.4 化学・石油化学

- 5.6.5 鉱業・金属

- 5.6.6 食品・飲料

- 5.6.7 航空宇宙・防衛

- 5.6.8 パルプ・紙

- 5.6.9 海洋

- 5.6.10 その他の産業

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 イギリス

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東

- 5.7.4.1 イスラエル

- 5.7.4.2 サウジアラビア

- 5.7.4.3 アラブ首長国連邦

- 5.7.4.4 トルコ

- 5.7.4.5 その他の中東

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 エジプト

- 5.7.5.3 その他のアフリカ

- 5.7.6 南米

- 5.7.6.1 ブラジル

- 5.7.6.2 アルゼンチン

- 5.7.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SKF社

- 6.4.2 エマソン・エレクトリック社

- 6.4.3 ゼネラル・エレクトリック(ベーカー・ヒューズ)

- 6.4.4 ハネウェル・インターナショナル社

- 6.4.5 ロックウェル・オートメーション社

- 6.4.6 ナショナルインスツルメンツ社

- 6.4.7 アナログ・デバイセズ社

- 6.4.8 シーメンスAG

- 6.4.9 ABB社

- 6.4.10 フルーク・コーポレーション

- 6.4.11 ブルエル・アンド・ケア・バイブロ

- 6.4.12 メギットPLC

- 6.4.13 SPMインスツルメントAB

- 6.4.14 シェフラーAG

- 6.4.15 STマイクロエレクトロニクス

- 6.4.16 PCBピエゾトロニクス社

- 6.4.17 バナー・エンジニアリング社

- 6.4.18 パーカー・ハネフィン(キネティクス)

- 6.4.19 アジマDLIコーポレーション

- 6.4.20 ベーカー・ヒューズ・コンディション・モニタリング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

振動監視とは、機械や構造物の健全性を評価し、異常を早期に検知するために、それらから発生する振動を継続的または定期的に測定・分析する活動を指します。設備の故障予知や性能維持、安全性向上を目的とした予知保全(Predictive Maintenance: PdM)の中核をなす技術の一つであり、産業界においてその重要性がますます高まっています。振動データは、回転機械のアンバランス、ミスアライメント、ベアリングの損傷、ギアの摩耗、構造物の疲労など、様々な異常の兆候を捉えることができ、計画外のダウンタイム削減や保守コストの最適化に大きく貢献します。

振動監視にはいくつかの種類があります。一つは「常時監視(オンライン監視)」で、重要な設備や高速回転機、連続稼働が求められる設備にセンサーを常設し、リアルタイムでデータを収集・分析する方式です。これにより、異常発生時に即座に検知し、迅速な対応が可能となります。もう一つは「定期監視(オフライン監視)」で、ポータブル型の振動計を用いて、定期的に各設備の振動を測定し、そのデータを分析する方式です。多くの設備に適用可能であり、初期導入コストを抑えつつ、設備の健全性を管理できます。診断手法としては、時間領域解析(波形、RMS値、ピーク値など)、周波数領域解析(FFTによるスペクトル分析)、位相解析、エンベロープ解析などがあり、これらを組み合わせることで、異常の種類や発生箇所を特定します。特に周波数分析は、特定の故障モードに起因する特徴的な周波数成分を検出するのに有効です。

振動監視の用途は多岐にわたります。産業機械においては、ポンプ、モーター、ファン、タービン、コンプレッサーといった回転機械のほか、ギアボックス、ベアリング、工作機械などの状態監視に広く利用されています。これにより、これらの設備の故障を未然に防ぎ、生産ラインの安定稼働を支援します。また、橋梁、ビル、風力発電機、鉄道車両といったインフラ構造物の健全性監視にも適用され、安全性確保や長寿命化に貢献しています。製造業では生産効率の向上と品質維持、エネルギー産業では発電所の安全性と効率性の向上に不可欠な技術となっています。振動監視を導入することで、計画外停止の削減、保守コストの最適化、安全性向上、設備寿命の延長といった具体的なメリットが期待できます。

関連技術としては、まず「センサー技術」が挙げられます。加速度センサー(圧電式、MEMS)、速度センサー、変位センサーなどが主要なもので、近年では無線通信機能を内蔵したスマートセンサーや、低消費電力で長期間稼働するセンサーも普及しています。次に「データ収集・伝送技術」として、データロガー、DAQ(Data Acquisition)システム、IoTゲートウェイ、そしてWi-Fi、LoRaWAN、5Gなどの無線通信技術が進化し、大量のデータを効率的に収集・伝送できるようになりました。「データ解析技術」では、従来の信号処理に加え、AI(人工知能)や機械学習が活用され、異常検知、故障診断、さらには残存寿命予測の精度が飛躍的に向上しています。また、「クラウドコンピューティング」は、収集された膨大な振動データの保存、遠隔監視、分散処理を可能にし、「ビッグデータ解析」は複数の設備やプラント全体の傾向分析を可能にします。さらに、物理的な設備と仮想モデルを連携させる「デジタルツイン」技術は、リアルタイムの振動データを取り込み、設備の挙動をシミュレート・予測することで、より高度な予知保全を実現します。

市場背景としては、スマートファクトリーやIndustry 4.0の推進、予知保全への関心の高まりが、振動監視市場の成長を強く牽引しています。熟練技術者の不足が深刻化する中で、自動化された監視システムやAIを活用した診断は、その課題を解決する有効な手段として注目されています。また、設備投資の長期化や既存設備の延命ニーズも、振動監視の需要を押し上げています。IoTセンサーの低コスト化と高性能化、クラウドやAI技術の進化も、導入障壁を下げ、市場拡大に寄与しています。一方で、初期導入コスト、データ解析の専門知識の必要性、既存システムとの連携、サイバーセキュリティなどが課題として挙げられますが、これらも技術革新やサービス提供形態の多様化によって克服されつつあります。

将来展望として、振動監視はさらなる進化を遂げると予測されます。AI/機械学習は、より高精度な故障診断や残存寿命予測、自律的な異常検知を可能にし、人間の介入を最小限に抑えた運用が実現するでしょう。無線・低消費電力センサーの普及は、これまで監視が困難だった場所への設置を容易にし、監視対象を大幅に拡大させます。また、センサー側でデータ処理を行う「エッジコンピューティング」の進化により、リアルタイム性が向上し、ネットワーク負荷の軽減が図られます。デジタルツインとの統合は、仮想空間でのシミュレーションと現実の監視データを連携させることで、より高度な予知保全と最適化された運用を可能にします。振動データだけでなく、温度、音響、電流など複数のデータを統合して診断する「マルチモーダルセンサーフュージョン」も進展し、より総合的で信頼性の高い診断が実現するでしょう。さらに、専門知識がなくても利用できる「サービスとしての振動監視(VMaaS)」のようなサブスクリプション型サービスの普及や、異なるベンダー間のデータ連携を容易にする標準化の動きも加速すると考えられます。これらの進化は、設備の長寿命化、エネルギー効率の改善、そして持続可能な社会の実現に大きく貢献していくことでしょう。