粒状尿素市場の市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

粒状尿素市場レポートは、グレード(農業用グレード、工業用グレード)、用途(農業用 - 穀物、果物・野菜、油糧種子・豆類など。工業用 - 接着剤・樹脂、化学品など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

顆粒尿素市場の概要と成長トレンドに関するレポートを以下に要約いたします。

—

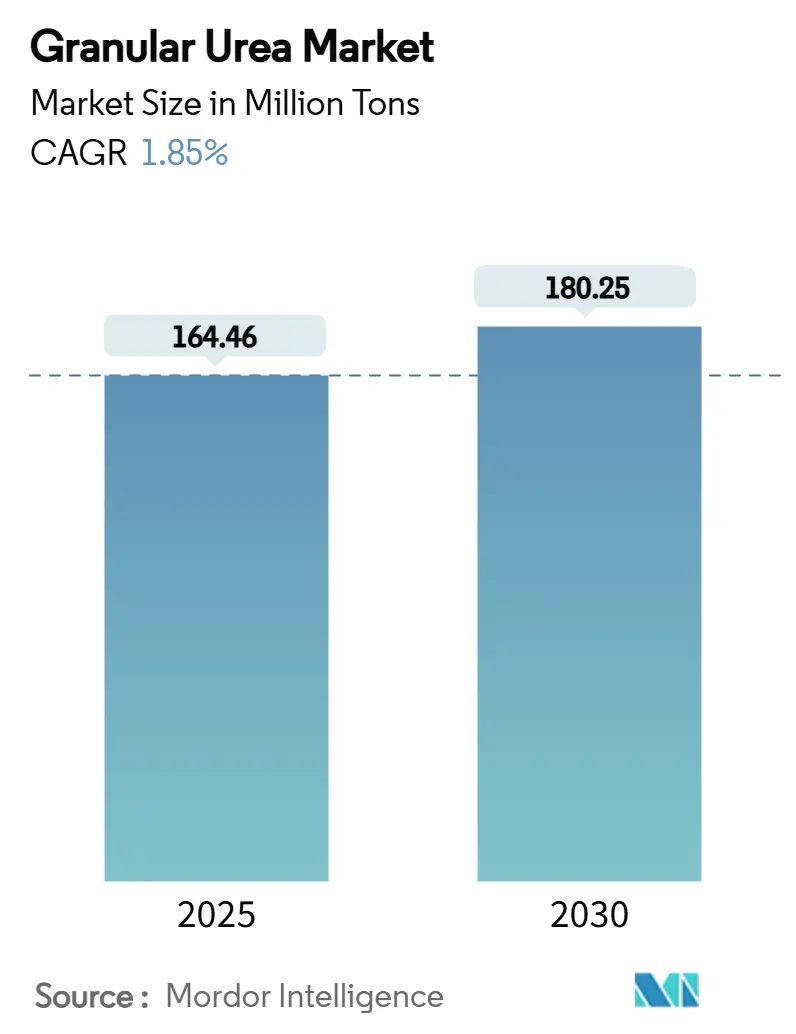

顆粒尿素市場規模、シェア、および2030年までの成長トレンドレポート

本レポートは、顆粒尿素市場をグレード別(農業用グレード、工業用グレード)、用途別(農業用:穀物、果物・野菜、油糧種子・豆類など、工業用:接着剤・樹脂、化学品など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類し、2025年から2030年までの市場予測を数量(トン)で提供しています。

市場概要

顆粒尿素市場規模は、2025年に1億6,446万トンと推定され、2030年には1億8,025万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は1.85%と堅調な拡大が見込まれています。この成長は、精密農業の導入、窒素施用制限、および低炭素生産システムへの投資増加といった要因によって形成されています。北米や欧州の大規模農場では、均一な粒子が可変施用機でスムーズに流れるため、プリル尿素よりも顆粒尿素が好まれています。

天然ガス価格の変動は生産コストと尿素価格に影響を与え、2025年初頭のスポット価格は平均310米ドル/トンでした。規制面では、2026年1月から段階的に導入されるEUの炭素国境調整メカニズム(CBAM)により、高排出生産者からの輸入コストが約40%上昇し、炭素回収およびグリーンアンモニア施設への設備投資が加速すると見られています。一方、アジア諸国政府は手厚い肥料補助金制度を維持しており、インドは2025年に2兆インドルピー(241億米ドル)を割り当て、農家にとっての投入価格を抑え、国内の食料安全保障を確保しています。

主要なレポートのポイント

* グレード別: 2024年には農業用グレードが顆粒尿素市場シェアの78.17%を占め、工業用グレードは2030年までに2.28%のCAGRで拡大すると予測されています。

* 用途別: 2024年には農業用途が顆粒尿素市場規模の68.66%を占め、工業用途は2030年までに2.35%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が世界の生産量の46.18%を占め、予測期間中に2.19%のCAGRで成長すると予測されています。

世界の顆粒尿素市場のトレンドと洞察

促進要因

1. 窒素系肥料の需要増加: 国連が2050年までに98億人に達すると予測する世界人口を養うため、農家が生産を強化するにつれて、世界の肥料消費量は増加し続けています。米国では2024年にトウモロコシの作付面積が6%増加し、窒素需要を堅調に保っています。ブラジルでは2024-25年シーズンに記録的な大豆収穫量を記録し、作付面積の拡大と顆粒尿素市場の関連性を示しています。インドでは機械化が進み、粉塵の多いプリル尿素から流動性の高い顆粒尿素への切り替えが加速しています。

2. 世界の農業作付面積の拡大: 南米では、ブラジルの競争力のあるレアルと物流改善計画が、農家による牧草地から畑作物への転換を促しています。アフリカでも、現代的な投入資材が地域の栄養素使用量を少なくとも5%増加させる可能性があり、窒素需要を押し上げるでしょう。中国でも、政府の窒素施用量削減プログラムにもかかわらず、総作付面積は増加しています。インドの灌漑施設からアルゼンチンの穀物鉄道回廊に至るインフラ投資も、耕作地を拡大し、顆粒尿素の需要を確固たるものにしています。

3. 肥料使用に対する政府補助金と支援: 大規模な公的資金は肥料需要を安定させます。インドは、農家が規制対象の肥料を購入した際に供給業者に払い戻しを行う直接給付制度を運用しており、少なくとも2025年3月まで国営企業による尿素輸入を承認し続けています。ブラジルは、世界の価格が高騰した際に肥料の入手可能性を高める譲許的信用枠を利用しています。米国農務省は、2022年の供給ショックを受けて国内の肥料生産能力を拡大するために9億米ドルの助成金を割り当てました。

4. 取り扱い改善のための顆粒尿素へのシフト: 顆粒尿素の粒子は2~4mmで、粉塵や固結に強く、保管が容易で安全な取り扱い、より均一な散布パターンを実現します。インドの流通業者は、2024年に倉庫在庫をプリル尿素から顆粒尿素に切り替えた後、製品損失が大幅に減少したと報告しています。顆粒の物理的な堅牢性は、徐放性製品を可能にする下流のコーティングプロセスもサポートしており、これは先進国で顆粒尿素市場全体のCAGRの2倍で成長しているセグメントです。

5. 精密農業によるサイトスペシフィックな顆粒施用: 精密農業システムは、顆粒尿素の需要を促進する重要な要因です。可変施用技術により、農家は作物の特定のニーズに基づいて肥料を正確に施用でき、効率を高め、無駄を削減します。

抑制要因

1. 天然ガスおよびアンモニア原料コストの変動: 2024年には、オランダのTTF価格がメガワット時あたり45ユーロを超えた際、欧州の生産者は窒素生産を削減しました。アンモニア原料は尿素プラントの運転コストの最大80%を占めるため、ガス価格の変動は尿素価格に直接影響します。エネルギーヘッジプログラムや複数年供給契約は一部の変動を緩和しますが、短期的な価格変動は依然として利益を圧迫し、深刻な高騰時には一時的な閉鎖を余儀なくさせます。

2. 硝酸塩浸出と富栄養化による環境影響: EUの硝酸塩指令は、許容される窒素施用量に上限を設け、水質モニタリングを義務付けており、デンマークやオランダではすでに肥料施用量が削減されています。スペインでのフィールド試験では、合成尿素が有機肥料よりも30%高い硝酸塩浸出率を示すことが示されています。中国では、尿素使用量が依然として世界の安全基準を33%上回っており、農業省は2024年の国内農業温室効果ガス排出量の16%を肥料由来のN₂Oに起因すると見ています。

3. 高排出肥料に対する今後の炭素国境税: EUのCBAMは、高排出の肥料輸入に課税することで、生産者に脱炭素化を促します。これは、特に高排出の生産地域からの輸入に影響を与え、世界の貿易パターンを変化させる可能性があります。

セグメント分析

* グレード別:

* 農業用グレード: 2024年には78.17%のシェアを占め、約1億2,850万トンに相当し、アジアや南米の主要作物の栄養要件を満たす上で中心的な役割を果たしています。規制上の課題があるものの、食料安全保障プログラムが安定した成長を支え、精密施用ツールの導入が需要を確固たるものにしています。低排出コーティング顆粒の導入は、ベースラインの量を損なうことなく付加価値を高めます。

* 工業用グレード: ベースは低いものの、2030年までに2.28%のCAGRで最も速い成長を遂げると予測されています。中国、インド、湾岸地域で樹脂、接着剤、ホルムアルデヒド誘導体の生産が拡大しているためです。北米の住宅着工件数も堅調で、尿素ホルムアルデヒド断熱フォームの消費を支えています。半導体フォトレジスト用の超高純度グレードの革新も続いています。

* 用途別:

* 農業用途: 2024年には68.66%のシェアを維持し、顆粒尿素市場全体の1億1,290万トンを占め、そのうち穀物が3分の2を占めています。可変施用技術により、顆粒が効率的に根に到達し、米国のトウモロコシでは生産量を維持しながら5~7%の肥料節約が報告されています。果物や野菜の栽培者は、特に温室栽培において、浸出を減らす徐放性ブレンドに注目しています。

* 工業用途: 規模は小さいものの、2.35%のCAGRで拡大しています。接着剤や樹脂は尿素を重要な架橋剤として利用しており、アジアや東欧での生産能力増強が量的な成長を支えています。メラミンなどの化学中間体も工業用途を広げています。これにより、2030年までに工業用途が顆粒尿素市場の約34%に達し、純粋な農業主導の需要サイクルからの多様化が進むと見られています。

地域分析

* アジア太平洋: 2024年には世界の生産量の46.18%を占め、約7,600万トンに相当し、2.19%のCAGRで成長を牽引しています。中国の一時的な輸出割当は国内供給を安定させ、インドの輸入は補助金予算の制約にもかかわらず2025年に13%増加しました。オーストラリアは、国内プラント閉鎖後、2024年最初の8ヶ月間で335万トンという輸入記録を樹立しました。

* 北米: 低コストのシェールガスから恩恵を受け、世界的に競争力のあるFOBコストがラテンアメリカへの輸出を支えています。CF Industriesは地域全体の顆粒化能力の約42%を保有し、2024年には22.8億米ドルの調整後EBITDAを達成しました。米国では既存のアンモニア・尿素ラインに炭素回収プロジェクトを試験的に導入しており、炭素フットプリント表示基準が正式化されれば、低炭素製品をプレミアム市場に販売できる立場にあります。

* 欧州: 高いエネルギー価格と厳格化する環境規制という二重の課題に直面しています。高いガス価格により、2024年には290万トン相当の尿素のアンモニア生産が削減され、迫りくるCBAM関税にもかかわらず、アルジェリア、エジプト、カタールからの輸入を促しました。東欧、特にポーランドとルーマニアは、パイプラインガスへのアクセスによりコスト優位性を維持し、西欧の閉鎖を部分的に相殺しています。

* 南米: ブラジルとアルゼンチンが牽引し、鉄道や港湾の建設が内陸の基準価格を圧縮するにつれて、農地の転換が急速に進んでいます。この地域の尿素需要は年間2.6%成長しており、世界の顆粒尿素市場のCAGRをわずかに上回っています。

* 中東・アフリカ: 豊富な天然ガスを活用し、サウジアラビアとカタールは世界の海上尿素の約3分の1を輸出し、エジプトは大規模灌漑プロジェクトを通じて国内消費を拡大しています。

競争環境

顆粒尿素市場は、Yara、CF Industries Holdings, Inc.、Nutrien、OCIなどの主要プレイヤーが存在し、中程度の集中度を示しています。CF Industriesは、JERAおよび三井と共同でルイジアナ州で40億米ドルの低炭素アンモニアプロジェクトを進めており、脱炭素化とCBAM価格プレミアムの獲得に向けた広範な転換を反映しています。Yara Internationalは、肥料販売とデジタル農業サービスを組み合わせ、農家に施用時期を助言することで、製品ロイヤルティを確保しつつ環境コンプライアンスを推進しています。ポリマーコーティングされた徐放性顆粒から揮発を抑制する阻害剤処理ブレンドまで、イノベーションが広がっています。各社は、主要な穀物購入者による将来の調達規則を予測し、製品の炭素強度認証を急いでいます。

最近の業界動向

* 2024年10月: BASFの部門であるBASF Pharma Solutionsが、新しい製品「Kollipro Urea Granules」を発表しました。これは、封入体可溶化およびカラムクロマトグラフィーにおける下流精製用に設計された、薬局方準拠のGMP製品です。

* 2024年3月: Indorama Eleme Fertilizer and Chemicals Limitedは、アフリカ開発銀行(AfDB)から7,500万米ドルの融資を確保しました。この資金は、Indoramaの肥料生産を強化し、3番目の顆粒尿素生産ラインを導入し、ポートハーコート施設に新しい港湾ターミナルを建設するために使用されます。

—* 2024年1月: Yara Internationalは、ブラジルでの精密農業ソリューションを拡大するため、地元のスタートアップ企業と提携しました。この提携は、尿素ベースの肥料の効率的な使用を最適化し、環境への影響を軽減することを目的としています。

* 2023年11月: OCI Globalは、テキサス州の施設で低炭素アンモニアおよび尿素生産能力を拡大する計画を発表しました。これは、持続可能な農業慣行への移行を支援し、グリーン肥料市場でのリーダーシップを強化するための戦略の一環です。

* 2023年9月: 中国の主要な肥料メーカーであるSinofert Holdingsは、スマート農業技術への投資を増やし、尿素肥料の供給チェーン全体でトレーサビリティと効率を向上させるためのデジタルプラットフォームを導入しました。

* 2023年7月: インド政府は、国内の尿素生産を促進し、輸入依存度を減らすため、新たな補助金制度と投資インセンティブを発表しました。これにより、既存のプラントの近代化と新規生産施設の建設が奨励されています。

市場の課題と機会

尿素市場は、地政学的緊張、エネルギー価格の変動、および環境規制の強化といった複数の課題に直面しています。特に、天然ガス価格の不安定さは、尿素生産コストに直接影響を与え、サプライチェーンの不確実性を高めています。しかし、これらの課題は同時に、持続可能な生産方法と効率的な施用技術への投資を加速させる機会も生み出しています。

精密農業とデジタル技術の統合は、尿素肥料の利用効率を最大化し、過剰施用による環境負荷を軽減する上で重要な役割を果たしています。土壌センサー、ドローン、AIを活用したデータ分析により、農家は作物が必要とする正確な量の肥料を適切な時期に施用できるようになり、収穫量を増やしつつコストを削減できます。

また、低炭素尿素やグリーン尿素といった環境に配慮した製品への需要が高まっています。これは、農業部門における炭素排出量削減目標の達成に貢献するだけでなく、企業がESG(環境・社会・ガバナンス)目標を達成するための重要な手段となっています。主要な肥料メーカーは、再生可能エネルギー源を利用したアンモニア生産や、炭素回収・貯留(CCS)技術を統合することで、これらの新しい市場機会を捉えようとしています。

結論

尿素市場は、世界的な食料安全保障の確保と持続可能な農業の推進という二重の課題に直面しながら、急速な変革期を迎えています。技術革新、戦略的投資、そして環境への配慮が、この市場の将来を形作る主要な推進力となるでしょう。企業は、変化する規制環境と消費者の期待に適応し、より効率的で環境に優しい製品とソリューションを提供することで、競争力を維持し、成長を続けることができます。

このレポートは、世界の粒状尿素市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、将来の機会について詳細に解説しています。

市場概況と成長予測:

粒状尿素市場は、2025年には1億6446万トン、2030年には1億8025万トンに達すると予測されており、堅調な成長が見込まれています。

市場の推進要因:

市場成長の主な要因としては、以下の点が挙げられます。

1. 窒素系肥料の需要増加: 世界的な食料需要の増加に伴い、窒素系肥料の需要が高まっています。

2. 世界の農地拡大: 農業生産性の向上を目指し、世界的に農地が拡大していることが需要を押し上げています。

3. 政府による補助金と支援: 各国政府が肥料使用に対する補助金や支援策を講じていることも、市場を後押ししています。

4. プリル尿素から粒状尿素への移行: 取り扱いやすさ、粉塵の発生抑制、および精密農業機器との互換性の高さから、農家や流通業者の間でプリル尿素から粒状尿素への移行が進んでいます。特に、精密農業におけるサイトスペシフィックな粒状施肥が可能になる点が重視されています。

市場の抑制要因:

一方で、市場にはいくつかの課題も存在します。

1. 天然ガスおよびアンモニア原料コストの変動: 主要な原料である天然ガスやアンモニアの価格変動が、生産コストに大きな影響を与えています。

2. 環境への影響: 硝酸塩の浸出や富栄養化といった環境問題が懸念されており、持続可能な肥料使用への圧力が強まっています。

3. 炭素国境税の導入: EUの炭素国境調整メカニズム(CBAM)のような炭素国境税が導入されることで、高排出量の肥料輸入に追加コストが課される見込みであり、生産者は窒素肥料の炭素排出量削減を急いでいます。

市場のセグメンテーションと地域分析:

レポートでは、市場を以下の基準で詳細に分析しています。

* グレード別: 農業用グレードと工業用グレードに分類されます。

* 用途別: 農業分野(穀物、果物・野菜、油糧種子・豆類、その他)と工業分野(接着剤・樹脂、化学品、その他)に分けられます。工業用途は、樹脂や接着剤を含む分野で年平均成長率(CAGR)2.35%と、主要な農業分野よりも速い成長を見せていますが、依然として農業分野が大部分を占めています。

* 地域別: アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域およびその主要国(中国、日本、インド、米国、ドイツ、ブラジル、サウジアラビアなど)にわたって分析されています。特にアジア太平洋地域は、世界全体の市場量の46.18%を占め、2030年までのCAGRが2.19%と、最も速い地域成長を記録すると予測されています。

競争環境と主要企業:

競争環境の分析では、市場集中度、戦略的イニシアティブ、市場シェア/ランキング分析が含まれています。Acron、BASF、CF Industries Holdings, Inc.、Nutrien、Yaraなど、世界の主要な粒状尿素生産企業18社のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳述されています。

市場機会と将来展望:

将来の機会としては、未開拓のニーズの評価や、制御放出型尿素(CRU)の技術開発が挙げられます。低炭素アンモニアへの投資も、炭素排出量削減と新たな市場機会創出の観点から注目されています。

このレポートは、粒状尿素市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 窒素系肥料の需要増加

- 4.2.2 世界の農業面積の拡大

- 4.2.3 肥料使用に対する政府の補助金と支援

- 4.2.4 取り扱いを改善するための粒状尿素への移行

- 4.2.5 精密農業によるサイト固有の粒状施肥の実現

-

4.3 市場の制約

- 4.3.1 天然ガスおよびアンモニア原料コストの変動

- 4.3.2 硝酸塩の溶脱と富栄養化による環境への影響

- 4.3.3 高排出肥料に対する今後の炭素国境税

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 農業用グレード

- 5.1.2 工業用グレード

-

5.2 用途別

- 5.2.1 農業

- 5.2.1.1 穀物

- 5.2.1.2 果物と野菜

- 5.2.1.3 油糧種子と豆類

- 5.2.1.4 その他の農業用途

- 5.2.2 工業

- 5.2.2.1 接着剤と樹脂

- 5.2.2.2 化学品

- 5.2.2.3 その他の工業用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的イニシアチブ

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アクロン

- 6.4.2 BASF

- 6.4.3 CFインダストリーズ・ホールディングス

- 6.4.4 ダングート肥料リミテッド

- 6.4.5 ユーロケム・グループ

- 6.4.6 グリーン・グブレ

- 6.4.7 グルパ・アゾティ S.A.

- 6.4.8 湖北宜化グループ

- 6.4.9 IFFCO

- 6.4.10 インドラーマ・コーポレーション

- 6.4.11 コーク肥料LLC

- 6.4.12 ニュートリエン

- 6.4.13 OCI

- 6.4.14 ペトロナス・ケミカルズ・グループ・ベルハド

- 6.4.15 フォスアグロ・グループ

- 6.4.16 SABIC

- 6.4.17 ウラルケム

- 6.4.18 ヤラ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粒状尿素は、化学式CO(NH₂)₂で表される有機化合物である尿素を、粒状に成形した製品を指します。尿素は窒素を約46%と非常に高く含有する、白色の結晶性固体であり、その高窒素含有量から主に肥料として広く利用されています。粒状尿素は、溶融した尿素を冷却・固化させる過程で、特定の粒径と形状を持つように造粒されることで製造されます。この粒状化により、粉末状の尿素に比べて飛散しにくく、取り扱いが容易であり、貯蔵性や輸送性、そして農地への均一な散布性に優れるという大きな利点があります。特に、機械による施肥作業において、その均一な流動性は作業効率の向上に大きく貢献します。

粒状尿素には、その用途や特性に応じていくつかの種類が存在します。最も一般的なのは農業用の標準粒状尿素で、これは速効性の窒素肥料として世界中で使用されています。これに加え、肥料の溶出速度を制御するために特殊な加工を施した緩効性尿素や被覆尿素も粒状尿素の一種です。緩効性尿素は、尿素の分解を遅らせるための添加剤を配合したり、特殊な化学構造を持たせたりすることで、窒素が植物にゆっくりと供給されるように設計されています。被覆尿素は、尿素粒子の表面をポリマーや硫黄などの素材でコーティングすることで、水分の浸透を制御し、窒素の溶出を長期にわたって持続させるものです。これにより、施肥回数の削減や窒素利用効率の向上が期待できます。また、農業用以外にも、工業用や飼料用として特定の品質基準を満たす粒状尿素も存在します。工業用では、粒径の均一性や不純物の少なさが特に重視されることがあります。

粒状尿素の用途は非常に多岐にわたります。最大の用途はやはり農業分野であり、水稲、畑作物、果樹、野菜などあらゆる作物に対する窒素肥料として、基肥、追肥、葉面散布など様々な方法で施用されます。その高窒素含有量と水溶性の高さから、作物の生育を促進し、収量と品質の向上に不可欠な役割を果たしています。工業分野では、尿素樹脂の原料として広く利用されています。尿素樹脂は、合板やパーティクルボードなどの木材加工用接着剤、塗料、成形材料などに使用され、その優れた接着性や硬度、耐水性から建築材料や家具製造に不可欠です。また、ディーゼルエンジンの排気ガス浄化システムにおいて、窒素酸化物(NOx)を還元するための尿素水溶液(AdBlue®など)の原料としても重要です。これは、環境規制の強化に伴い、その需要が世界的に拡大しています。その他、メラミンやイソシアネートなどの化学品原料、医薬品や化粧品の成分、さらには爆薬や花火の製造にも利用されることがあります。飼料分野では、反芻動物(牛、羊など)の飼料に非タンパク態窒素源として添加され、微生物によるタンパク質合成を助ける役割を担っています。

粒状尿素の製造と利用には、様々な関連技術が関与しています。製造技術としては、アンモニアと二酸化炭素を高温高圧下で反応させて尿素を合成するプロセスが基盤となります。その後、溶融した尿素を粒状に成形する造粒技術が重要であり、噴霧乾燥法、流動層造粒法、ドラム造粒法などがあり、これらによって粒径、硬度、均一性といった製品品質が決定されます。特に、均一な粒径と高い硬度を持つ粒状尿素は、輸送中の粉砕を防ぎ、施肥機械での詰まりを減少させるため、高品質な製品として評価されます。応用技術としては、前述の緩効性・被覆尿素の開発に不可欠なコーティング技術が挙げられます。ポリマーや硫黄、その他の無機・有機材料を用いた被覆技術は、窒素の溶出パターンを精密に制御し、肥料の利用効率を最大化します。また、農業分野では、GPSやドローン、センサー技術を活用した精密農業の進展により、土壌の状態や作物の生育状況に応じて粒状尿素を最適量、最適なタイミングで施用する可変施肥技術が普及しつつあります。これにより、肥料の過剰投入を防ぎ、環境負荷の低減と生産性の向上を両立させることが可能になります。さらに、尿素の分解を抑制するウレアーゼ阻害剤や硝化抑制剤を添加する技術も、窒素の損失を減らし、利用効率を高める上で注目されています。

粒状尿素の市場背景は、世界的な人口増加と食料需要の増大に強く影響されています。農業生産性の向上は喫緊の課題であり、高効率な窒素肥料である粒状尿素の需要は今後も堅調に推移すると見込まれています。主要な生産国は中国、インド、ロシア、中東諸国であり、これらの国々は豊富な天然ガス資源(尿素の主要原料であるアンモニアの原料)を背景に大規模な生産能力を有しています。市場価格は、天然ガス価格の変動、地政学的リスク、主要生産国の輸出政策などによって大きく左右される傾向があります。特に、近年ではエネルギー価格の高騰が尿素価格に直接的な影響を与え、世界の食料安全保障にも影響を及ぼすことが懸念されています。また、ディーゼル排気液(AdBlue)としての需要は、世界的な環境規制の強化、特に自動車の排ガス基準の厳格化に伴い、継続的に拡大しています。一方で、肥料の過剰施用による窒素の流出や温室効果ガス(亜酸化窒素)の排出といった環境負荷が問題視されており、持続可能な農業への転換が求められる中で、高効率肥料や環境配慮型肥料への関心が高まっています。

将来展望として、粒状尿素は持続可能性と効率性の向上を追求する方向へと進化していくと考えられます。環境負荷低減の観点から、緩効性・被覆尿素のさらなる普及と技術革新が期待されます。より精密な溶出制御が可能な新素材の開発や、生分解性コーティング材の利用などにより、環境への影響を最小限に抑えつつ、作物の栄養要求に合わせた窒素供給が可能になるでしょう。また、スマート農業技術との連携はさらに深化し、AIやビッグデータ解析を活用した超精密施肥システムが一般化することで、肥料の利用効率は飛躍的に向上すると予測されます。製造面では、グリーンアンモニア(再生可能エネルギー由来の水素から製造されるアンモニア)を用いた尿素生産が、脱炭素社会への貢献として注目されており、将来的には環境負荷の低い粒状尿素の供給源となる可能性があります。工業分野では、ディーゼル排気液としての需要は引き続き堅調に推移する一方で、炭素回収・利用(CCU)技術との連携により、回収されたCO₂を尿素製造に利用するといった新たな循環型プロセスの構築も期待されています。新興国における農業の近代化や工業化の進展も、粒状尿素の需要を押し上げる要因となるでしょう。このように、粒状尿素は、食料生産、環境保全、産業発展の多岐にわたる分野で、その重要性を維持しつつ、持続可能な社会の実現に向けた技術革新の中心的な役割を担っていくと期待されます。