分子バイオセンサー市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

分子バイオセンサー市場は、テクノロジー(電気化学バイオセンサー、光学バイオセンサー、熱バイオセンサー、圧電バイオセンサー)、用途(医療診断、食品・飲料、環境安全、防衛・セキュリティ、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートは、上記セグメントの市場規模(百万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分子バイオセンサー市場の概要

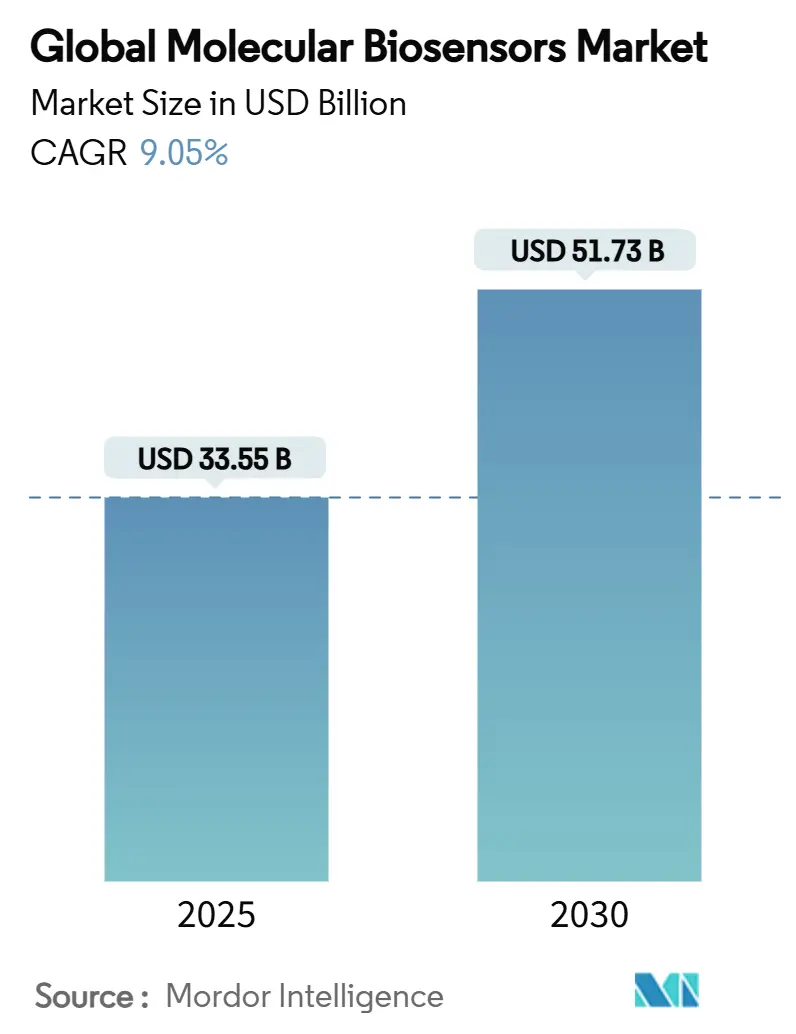

分子バイオセンサー市場は、2025年には335.5億ドルに達し、2030年までに517.3億ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.05%です。この成長は、ヘルスケアのデジタル化、環境品質に関する厳格な規制、およびCOVID-19パンデミック後に加速したポイントオブケア診断への公共投資によって推進されています。米国FDAが2024年3月に処方箋なしで入手可能な持続血糖モニターを承認したように、規制当局もより広範な消費者アクセスを支持しています。分子バイオセンサーの導入は、検体採取から臨床的決定までの時間を短縮し、医療提供者にとって測定可能なコスト削減をもたらすとともに、EPAの2024年PFAS閾値に準拠する公益事業体にとってリアルタイムの汚染物質監視を可能にします。既存企業とベンチャー支援企業がナノ材料、ワイヤレス接続、AI分析の統合を競い合う中で、競争は激化しており、臨床、産業、公共部門のニーズに対応するフルスタックセンシングエコシステムへの転換を示唆しています。

主要なレポートのポイント

* 技術別: 2024年には電気化学センサーが分子バイオセンサー市場シェアの41.67%を占め、主導的な地位にあります。一方、光学センサーは2030年までに10.05%の最速CAGRを記録すると予測されています。

* 製品タイプ別: 2024年にはディスポーザブル形式が分子バイオセンサー市場規模の38.01%を占めました。ウェアラブルセンサーは2030年までに11.28%のCAGRを記録すると予想されています。

* 用途別: 2024年には医療診断が分子バイオセンサー市場シェアの46.82%を占めました。防衛およびセキュリティ用途は2030年までに10.93%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が34.39%の収益でリーダーシップを維持しました。アジア太平洋地域は予測期間中に11.94%の最も高い地域CAGRで成長すると予測されています。

市場のトレンドと洞察

1. ポイントオブケア診断の急速な採用:

医療ネットワークは、病床での即時診断を中心に検査モデルを再構築しています。2024年のFDAによる市販の血糖モニターの承認は、自己管理型糖尿病管理への消費者経路を開きました。病原体、心臓マーカー、代謝データなどを数分で提供する分子バイオセンサーは、救急部門や地方の診療所での入院から治療までの時間を短縮します。スマートフォンと連携したリーダーは暗号化された結果を電子カルテに転送し、遠隔医療プログラムを強化し、フォローアップコストを削減します。これらの効率化は、検査室のアウトソーシング費用を削減し、過負荷の中央検査室に余剰能力を生み出します。

2. IoTとAIの統合によるリアルタイムセンシング:

エッジアナリティクスは、分子バイオセンサーを受動的な検出器から予測的な監視システムへと変革します。北海道大学の研究者たちは、不整脈、咳、転倒などの早期イベント予測において80%以上の精度を達成するウェアラブルパッチを実証しました。継続的な生体信号ストリームで訓練された機械学習モデルは、症状が現れる数時間前に悪化を検出し、再入院を減らす予防的ケアを可能にします。オンボードキャリブレーションルーチンはセンサーの寿命を延ばし、安全なクラウドダッシュボードは匿名化されたデータを集約して疫学的監視に利用します。

3. ナノ材料による検出感度の向上:

グラフェン、カーボンナノチューブ、プラズモンナノ粒子は、信号対雑音比を高め、検出限界をフェムトモル範囲にまで引き下げます。グラフェン酸化物チップは、従来の基板と比較して3倍の感度向上を報告し、蛍光標識なしで早期のがんやHIVバイオマーカーの識別を可能にします。キラリティ制御によって調整されたカーボンナノチューブ電極は、1兆分の1レベルでホルモン変動を検出し、薬剤開発アッセイや個別化治療の調整を加速します。多重化された光導波路は、1枚の使い捨てカードで複数の分析物を読み取り、スペースが限られた診療所での機器の設置面積を縮小します。

4. 環境モニタリング規制の強化:

EPAの2024年PFAS規制は、特定の汚染物質に対して4 ng/Lの上限を設定しており、公益事業体は連続的なパイプ内分子バイオセンシングアレイの導入を余儀なくされています。ワイヤレスセンサーメッシュは、ブロックレベルの汚染ヒートマップを提供し、数百万ドルの包括的な処理コストを節約するターゲットを絞った修復を可能にします。酵素安定化プローブは高い塩分濃度やpH変動に耐えるため、沿岸排出物や化学プラントの排水に理想的です。欧州の水当局も同様のモデルを採用しており、堅牢でメンテナンスの少ないプラットフォームに対する大西洋横断的な市場の牽引力を生み出しています。

市場の抑制要因

* 小型化の高コストと複雑性:

複数のパラメーターアナライザーを小型基板に縮小するには、サブミクロンリソグラフィーや特殊なポリマーが必要です。マイクロ流体チャネルがウェハーボンディング中に詰まると生産歩留まりが低下し、スクラップ率が上昇し、予算が限られた診療所の手に届かない単価になります。生体適合性カプセル化を備えたグローバルなファウンドリ能力が限られているため、1年間の待ち時間が発生し、商業的な発売が遅れ、投資家の損益分岐点までの期間が延長されます。この要因はCAGR予測に-1.5%の影響を与え、コストに敏感な市場でより顕著であり、中期的(2~4年)に影響します。

* 臨床検証における規制上のハードル:

体外診断用分子バイオセンサーは、徹底的な分析的および臨床的評価をクリアする必要があります。米国FDAの承認経路は、特に先行比較対象のないマルチマーカーデバイスの場合、3年間を要し、数千万ドルの費用がかかることがよくあります。EU IVDR規則は、新しいバイオマーカーごとに個別の書類を追加し、文書作成の作業量を増やします。専門の規制チームを持たないスタートアップ企業は、先行者利益を損なう急峻な学習曲線に直面します。この要因はCAGR予測に-2.2%の影響を与え、北米とEUで最も厳しく、長期的(4年以上)に影響します。

* バイオレセプターの不安定性と保存期間の問題:

バイオレセプターの不安定性や保存期間の問題は、特に分散型アプリケーションにとって重要であり、CAGR予測に-1.1%の影響を与え、短期的(2年以内)に影響します。

* バイオセンシングに関するデータプライバシーの懸念:

バイオセンシングに関するデータプライバシーの懸念は、プライバシー意識の高い地域で高まり、CAGR予測に-0.8%の影響を与え、中期的(2~4年)に影響します。

セグメント分析

1. 技術別 – 電気化学プラットフォームはコスト優位性を維持し、光学システムは加速:

電気化学センサーは、成熟したスクリーン印刷電極ラインが毎年数十億枚の血糖ストリップを生産しているおかげで、2024年の分子バイオセンサー市場シェアの41.67%を占めました。低い動作電圧、迅速な応答時間、標準化された償還コードが、プライマリケア環境全体での継続的な需要を支えています。しかし、光学センサーは、電気化学的干渉なしに生体分子結合を記録するナノフォトニック導波路に牽引され、2030年までに10.05%のCAGRを記録すると予測されています。韓国の研究チームは、AI強化光学チップを使用して大腸がん検出で99%の精度を報告しており、早期がんスクリーニングにおける臨床的可能性を強調しています。熱、圧電、ナノメカニカルモダリティは、ラベルフリーの動力学や温度指標反応などのニッチな要件に対応していますが、分子バイオセンサー市場のごく一部を占めるに過ぎません。

電気化学形式は、既存のリーダーや使い捨てストリップの物流と組み合わせられるため、資源が限られた診療所で依然として好まれています。精密腫瘍学センターや製薬QAラボは、1枚のスライドでサイトカイン、ホルモン、ウイルス抗原を多重化する表面プラズモン共鳴ベンチを好みます。この相違は、コストに敏感な大量市場テストと精密性が重要な専門アッセイが収束するのではなく共存する未来を示唆しています。したがって、サプライヤーは需要の変化に備えて、デュアルプラットフォーム製品のカタログを拡大しています。

2. 製品タイプ別 – ディスポーザブルの優位性とウェアラブルの台頭:

ディスポーザブルカートリッジは、パンデミック後に急増した感染管理プロトコルを反映し、2024年の分子バイオセンサー市場規模内で38.01%の収益を占めました。使い捨てワークフローは滅菌のオーバーヘッドを排除し、病院の調達担当者にとってサプライチェーン監査を合理化します。ウェアラブルデバイスは、遠隔患者モニタリングプログラムに対する支払い者のサポートと、リアルタイムの代謝フィードバックに対する消費者の需要に触発され、11.28%のCAGRで成長すると予測されています。パッチは現在、キャリブレーションなしで7日間の動作寿命を達成し、患者の負担を軽減し、アドヒアランスを強化しています。埋め込み型デバイスは神経学的および心臓の適応症に対応し、生体内で30日を超えて信号忠実度を維持する生体安定コーティングの恩恵を受けています。ベンチトップアナライザーは、薬剤発見や環境アッセイのためのハイスループットパネルを必要とする研究室で依然として中心的な役割を果たしています。

採用パターンは、一時的なテストから継続的な洞察ループへの移行を示唆しています。病院は急性トリアージに使い捨てセンサーを導入し、外来プログラムはウェアラブルに依存して、長期データを人口健康ダッシュボードにストリーミングします。したがって、分子バイオセンサー市場は、各形式が個別の臨床的または産業的タスクに対応することで、共食いではなく拡大しています。

3. 用途別 – 診断が中心でありながらセキュリティが急増:

医療診断は、慢性疾患管理ガイドラインに不可欠なグルコース、心臓マーカー、感染症パネルに支えられ、2024年の売上高の46.82%を占めました。堅牢な償還と臨床医の慣れが着実な成長を維持しています。防衛およびセキュリティ用途は、軍事計画者が国境や野戦病院での迅速な生物学的脅威検出を優先するため、2030年までに10.93%のCAGRで上昇すると予測されています。環境モニタリングの需要は、継続的な現場測定を必要とする新しい汚染物質閾値に対応してエスカレートしています。

食品安全当局は現在、サルモネラ菌やリステリア菌のバッチをスクリーニングするためにハンドヘルド分子バイオセンサーを導入し、高価な倉庫隔離を削減しています。精密農業イニシアチブは、土壌栄養素や家畜の健康プローブを統合し、農業AIエンジンに供給しています。一方、産業用バイオリアクターは、製品損失が発生する前に汚染イベントを検出するためにインラインバイオセンサーを使用しています。分子バイオセンサープラットフォームの多様性は、ヘルスケア、農業、製造業全体で積み重ねられた収益源を解き放ち、分子バイオセンサー市場をその臨床的ルーツを超えて拡大しています。

地域分析

* 北米: 2024年には分子バイオセンサー市場収益の34.39%を占めました。これは、確立された臨床試験インフラ、持続血糖モニタリングに対する広範な支払い者カバレッジ、およびパンデミック対策キットの継続的な連邦調達によって推進されています。ボストン、ミネアポリス、サンディエゴの学術・産業クラスターは、国立衛生研究所の助成金をナノ材料電極やAIキャリブレーションソフトウェアを商業化するスピンアウト企業に投入しています。デバイス大手とクラウドベンダー間のパートナーシップは、電子カルテとスムーズに統合されるエンドツーエンドのモニタリングソリューションの病院での採用を加速しています。

* アジア太平洋: 2030年までに11.94%の最速CAGRを記録すると予測されています。これは、各国の医療システムが製造拠点からイノベーションの中心地へと転換しているためです。日本のデジタルヘルス市場は、個人健康記録の統合とAI診断に対する政府のインセンティブを背景に、2028年までに7.29%のCAGRで推移しています。韓国のAIヘルスセクターは、ユビキタスな5Gカバレッジと90%以上の電子カルテ普及率に支えられ、2030年までに66.7億ドルに達すると予測されており、50.8%のCAGRを反映しています。中国とインドは、サプライチェーンを確保し、輸入依存度を低減するために国内のセンサー製造工場に多額の資金を投入しており、この地域は今後10年以内に低コストの電気化学ストリップの大量輸出を生成する態勢を整えています。

* 欧州: グリーンディールに基づく環境モニタリング指令により、中程度の1桁台の成長を維持しています。この指令は、加盟国全体でリアルタイムの水質評価を義務付けています。ドイツと北欧諸国は、分子バイオセンサーデータを地方自治体のダッシュボードにストリーミングして汚染ホットスポットをマッピングするスマート廃水グリッドを試験的に導入しています。

* 南米および中東: 食品輸出サプライチェーンや大規模集会での健康監視に分子バイオセンサーを導入しており、一人当たりの医療費が控えめな地域でも基礎的な需要を生み出しています。この地理的なモザイクは、分子バイオセンサー市場がもはや大西洋横断の二極構造ではなく、地域ごとの推進要因と差別化された規制テンポを持つ多極的な状況であることを強調しています。

競争環境

分子バイオセンサー市場は適度に細分化されており、上位5社のサプライヤーが収益の半分強を支配しています。Abbott、Dexcom、Roche、Siemens Healthineers、bioMérieuxは、大規模な製造、グローバルな販売チーム、規制に関する専門知識を活用して病院との契約を確保しています。bioMérieuxは2025年1月にノルウェーのSpinChip Diagnosticsを買収し、ポイントオブケアポートフォリオに10分間の全血免疫測定を追加しました。

ベンチャー支援の挑戦者たちは、新しいアーキテクチャで満たされていないニーズをターゲットにしています。Biolinqの皮内センサーは、コインサイズのパッチで多分析物カバレッジを約束し、2025年4月にシリーズC資金で1億ドルを調達しました。スタンフォード大学、MIT、ソウル国立大学のスピンアウト企業は、グラフェンやフォトニック結晶構造を研究し、検出限界をピコモル範囲にまで引き下げ、腫瘍学や神経学の専門家を魅了しています。半導体ファウンドリとバイオファウンドリ間のパートナーシップは、スタートアップ企業の開発サイクルを短縮する設計ツールキットを提供していますが、パイロット生産量が専用ラインを正当化するまでは、大規模生産が依然として課題となっています。

競争戦略はサービスへと傾倒しています。デバイスメーカーは、消耗品カートリッジと、トレンドを視覚化し臨床意思決定支援を提供するサブスクリプション分析をバンドルし、カミソリと替刃のモデルを固定的なSaaS(Software-as-a-Service)収益へと転換しています。病院は、サイバーセキュリティコンプライアンスとデータ統合のオーバーヘッドを負担する統合ベンダーを好み、ハードウェアのみを提供する小規模企業を圧迫しています。しかし、希土類検出、個別化栄養、産業用バイオプロセスモニタリングなどのホワイトスペースセグメントは、ニッチなイノベーターにとって依然として広く開かれており、バランスの取れた競争環境が維持されています。

世界の分子バイオセンサー業界の主要リーダー

* Bio-Rad Laboratories Inc

* Siemens Healthcare

* Nova biomedical Corporation

* Abbott Laboratories Inc.

* Dynamic Biosensors GmbH

(主要プレイヤーは特定の順序で並べられていません)

最近の業界動向

* 2025年5月: スタンフォード大学は、生体内で1週間分子プロファイルを追跡できる埋め込み型プラットフォーム「SENSBIT」を発表し、センサーの耐久性における画期的な進歩を示しました。

* 2025年4月: Biolinqは、米国での主要な臨床試験の成功後、精密多分析物ウェアラブルを商業化するために1億ドルのシリーズC資金を調達しました。

分子バイオセンサー市場に関する本レポートは、特定の生化学反応を利用し、電気的、熱的、または光学的信号によって化学物質を検出するデバイスである分子バイオセンサーに焦点を当てています。これらのセンサーは、Point-of-Care (POC) での迅速かつ明確な診断を可能にするため、特に有用であると定義されています。

本市場は、技術別(電気化学センサー、光学センサー、圧電・音響センサー、熱・熱量センサー、ナノメカニカル・カンチレバーセンサー)、製品タイプ別(ウェアラブルセンサー、埋め込み型センサー、使い捨てセンサー、ベンチトップ/スタンドアロンセンサー)、用途別(医療診断、環境モニタリング、食品・飲料の安全性、産業プロセス制御、農業・畜産、防衛・セキュリティ)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分類され、分析されています。また、主要地域内の17カ国の市場規模とトレンドもカバーしています。

市場の成長を牽引する主な要因としては、ポイントオブケア診断の急速な普及、リアルタイムセンシングのためのIoTとAIの統合、検出感度を高めるナノ材料の利用、環境モニタリングの規制強化、ウェアラブル連続モニタリングバイオセンサーの登場、そして政府によるパンデミック対策資金提供が挙げられます。

一方で、市場の成長を阻害する要因としては、小型化の高コストと複雑さ、臨床検証における規制上のハードル、バイオレセプターの不安定性や保存期間の問題、バイオセンシングに関するデータプライバシーへの懸念が指摘されています。

市場規模と成長予測によると、分子バイオセンサー市場は2025年に335.5億米ドル規模に達し、2030年には517.3億米ドルに成長すると予測されています。

主要な調査結果として、以下の点が挙げられます。

* 技術別: 電気化学プラットフォームは、低コストと成熟した製造ネットワークにより、2024年の売上高の41.67%を占め、技術セグメントをリードしています。

* 製品タイプ別: ウェアラブルデバイスは、遠隔モニタリングに対する保険償還の支援を受け、2030年までに年平均成長率(CAGR)11.28%で最も急速に拡大すると予測されています。

* 用途別: 防衛・セキュリティ分野の分子バイオセンサーは、迅速な生物学的脅威検出の優先順位が高まるにつれて、CAGR 10.93%で成長すると見込まれています。

* 地域別: アジア太平洋地域は、デジタルヘルスと国内センサー製造への政府資金提供により、2030年までにCAGR 11.94%で最も強い拡大率を示すと予想されています。

* 規制上の障壁: 米国FDAおよびEU IVDRフレームワークに基づく長期にわたる臨床検証要件は、数年間のタイムラインと多大なコスト負担を伴い、サプライヤーにとって最大の規制上の障壁となっています。

競争環境については、Abbott Laboratories、F. Hoffmann-La Roche AG、Thermo Fisher Scientific、Siemens Healthineers、Honeywell International、Medtronic plc、Sensirion AG、TDK Corporation、QIAGEN N.V.、Danaher Corporation、Bio-Rad Laboratories、Agilent Technologies、Teledyne FLIR、Hologic Inc.、Yokogawa Electric Corporationといった主要企業のプロファイル、市場集中度、市場シェア分析も提供されています。

本レポートは、市場の機会と将来の展望についても考察しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 迅速なポイントオブケア診断の採用

- 4.2.2 リアルタイムセンシングのためのIoT & AIの統合

- 4.2.3 ナノ材料による検出感度の向上

- 4.2.4 より厳格な環境モニタリング義務

- 4.2.5 ウェアラブル連続モニタリングバイオセンサー

- 4.2.6 政府のパンデミック対策資金

-

4.3 市場の阻害要因

- 4.3.1 小型化の高コスト & 複雑さ

- 4.3.2 臨床検証における規制上のハードル

- 4.3.3 バイオレセプターの不安定性 & 保存期間の問題

- 4.3.4 バイオセンシングに関するデータプライバシーの懸念

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測

-

5.1 技術別(金額)

- 5.1.1 電気化学センサー

- 5.1.2 光学センサー

- 5.1.3 圧電&音響センサー

- 5.1.4 熱&熱量センサー

- 5.1.5 ナノメカニカル&カンチレバーセンサー

-

5.2 製品タイプ別(金額)

- 5.2.1 ウェアラブルセンサー

- 5.2.2 埋め込み型センサー

- 5.2.3 使い捨てセンサー

- 5.2.4 ベンチトップ/スタンドアロンセンサー

-

5.3 用途別(金額)

- 5.3.1 医療診断

- 5.3.2 環境モニタリング

- 5.3.3 食品&飲料の安全性

- 5.3.4 産業プロセス制御

- 5.3.5 農業&畜産

- 5.3.6 防衛&セキュリティ

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 F.ホフマン・ラ・ロシュAG

- 6.3.3 サーモフィッシャーサイエンティフィック

- 6.3.4 シーメンス・ヘルシニアーズ

- 6.3.5 ハネウェル・インターナショナル

- 6.3.6 メドトロニックplc

- 6.3.7 センシリオンAG

- 6.3.8 TDK株式会社

- 6.3.9 QIAGEN N.V.

- 6.3.10 ダナハー・コーポレーション(セフィードなど)

- 6.3.11 バイオ・ラッド・ラボラトリーズ

- 6.3.12 アジレント・テクノロジー

- 6.3.13 テレダインFLIR

- 6.3.14 ホロジック・インク

- 6.3.15 横河電機株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

分子バイオセンサーは、特定の生体分子を認識素子として利用し、対象となる分析物質(アナライト)との相互作用を電気的、光学的、機械的などの物理化学的信号に変換して検出する装置の総称でございます。その本質は、生体由来の高度な分子認識能力と、物理化学的な信号変換技術を融合させる点にあります。これにより、高感度、高選択性、迅速性、そしてリアルタイムでの検出が可能となり、医療、環境、食品、バイオテクノロジーなど多岐にわたる分野でその応用が期待されております。特に、微量な物質を特異的に検出できる能力は、従来の分析手法では困難であった課題を解決する鍵として注目されております。

分子バイオセンサーの種類は、主に「認識素子」と「信号変換方式(トランスデューサー)」の二つの観点から分類されます。認識素子としては、酵素、抗体、核酸(DNA、RNA)、細胞、アプタマーなどが用いられます。例えば、酵素バイオセンサーは酵素と基質の特異的な反応を利用し、血糖値測定器に代表されるように広く実用化されております。免疫バイオセンサーは抗原抗体反応の特異性を活用し、感染症診断やがんマーカー検出に用いられます。核酸バイオセンサーはDNAやRNAの相補的結合を利用して遺伝子診断や病原体検出に貢献し、アプタマーバイオセンサーは人工核酸であるアプタマーを用いることで、従来の抗体では困難だった標的物質の検出も可能にします。一方、信号変換方式としては、電気化学的、光学的、圧電的、熱的、磁気的な手法がございます。電気化学バイオセンサーは、反応に伴う電流や電位の変化を検出し、最も普及しているタイプの一つです。光学バイオセンサーは、蛍光、発光、吸光度、表面プラズモン共鳴(SPR)などの光学的変化を捉え、高感度な検出を可能にします。これらの組み合わせにより、多様な分析ニーズに対応するバイオセンサーが開発されております。

分子バイオセンサーの用途は非常に広範です。医療分野では、糖尿病患者の血糖値モニタリング、感染症の迅速診断(インフルエンザ、新型コロナウイルスなど)、がんマーカーの早期発見、遺伝子診断による個別化医療、さらには薬物スクリーニングや毒性試験など、予防から治療、創薬に至るまで多大な貢献をしております。食品分野では、食中毒菌、アレルゲン、残留農薬、食品添加物、毒素などの検出により、食品の安全性確保に不可欠なツールとなっております。環境分野では、水質汚染物質、大気汚染物質、土壌汚染物質のモニタリングに利用され、環境保全に貢献しています。また、バイオプロセスにおける発酵状態のリアルタイムモニタリングや、基礎生命科学研究における分子間相互作用の解析など、研究開発の現場でもその重要性は増しております。さらに、防衛・セキュリティ分野では、生物兵器や化学兵器の迅速な検出システムとしての応用も期待されております。

分子バイオセンサーの発展を支える関連技術も多岐にわたります。まず、マイクロ流体デバイス(Lab-on-a-chip)技術は、微小なチップ上でサンプルの前処理、反応、検出といった一連のプロセスを統合し、小型化、高速化、自動化、低コスト化を実現します。次に、ナノテクノロジーは、ナノ粒子、ナノワイヤー、グラフェンなどのナノ材料を用いることで、センサーの表面積を増大させ、検出感度や選択性を飛躍的に向上させます。また、人工知能(AI)や機械学習は、センサーから得られる膨大なデータの解析、パターン認識、診断精度の向上に不可欠な技術となっております。IoT(モノのインターネット)やウェアラブル技術との融合により、リアルタイムでの生体情報モニタリングや遠隔医療、パーソナルヘルスケアへの応用も進んでおります。さらに、認識素子の固定化や非特異的吸着の抑制に不可欠な表面修飾技術、そしてより高性能な認識素子(人工抗体、分子インプリントポリマーなど)を開発するバイオレセプター開発技術も、バイオセンサーの性能向上に大きく寄与しております。

分子バイオセンサーの市場は、世界的な高齢化の進展に伴う医療費増大、生活習慣病の増加、そして感染症パンデミックへの対応といった社会的なニーズの高まりを背景に、急速な成長を続けております。特に、予防医療や個別化医療の重要性が認識される中で、迅速かつ簡便な診断ツールとしてのバイオセンサーへの期待は非常に大きいものがございます。また、食品安全に対する消費者の意識向上や、環境汚染問題への関心の高まりも、市場拡大の強力な推進力となっております。一方で、市場にはいくつかの課題も存在します。例えば、製造コストの削減、量産化技術の確立、長期的な安定性や再現性の確保、そして複雑な生体サンプル中からの高精度な検出技術の確立などが挙げられます。さらに、各国における規制や標準化への対応も重要な要素となります。しかし、これらの課題を克服するための研究開発が活発に進められており、医療機器メーカー、診断薬メーカー、分析機器メーカー、そして多くのスタートアップ企業が市場の主要プレイヤーとして競争と協調を繰り広げております。

分子バイオセンサーの将来展望は非常に明るく、革新的な技術の進展が期待されております。まず、さらなる超小型化と集積化が進み、ウェアラブルデバイスやインプラント型センサーとしての普及が加速するでしょう。これにより、個人の健康状態を常時モニタリングし、病気の早期発見や予防に貢献することが可能になります。次に、多項目同時検出技術の進化により、一つのセンサーで複数のバイオマーカーを同時に、かつ高感度に検出できるようになり、より包括的な診断情報を提供できるようになります。また、汗、涙、唾液などの非侵襲的または低侵襲的なサンプルからの情報取得技術が発展し、患者の負担を大幅に軽減するでしょう。AIとの融合はさらに深化し、センサーデータに基づいた診断支援、予後予測、個別化治療の最適化が実現されると期待されます。高機能な認識素子の開発も進み、人工抗体や分子インプリントポリマー、さらには合成生物学的手法を用いた新たな認識素子が登場することで、検出可能な物質の範囲が広がり、検出性能も向上するでしょう。これらの技術革新は、医療分野だけでなく、スポーツ科学、ストレスモニタリング、さらには環境・食品安全分野におけるより広範な汚染物質や病原体の迅速検出にも応用され、私たちの生活の質を向上させる上で不可欠な存在となることが予想されます。