自動車用トラクションモーター市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用トラクションモーター市場レポートは、モータータイプ(AC誘導モーター、DCモーターなど)、冷却システム(液冷式など)、用途(乗用車、小型商用車など)、定格出力(低出力(50 KW未満)など)、流通チャネル(OEM、アフターマーケット)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

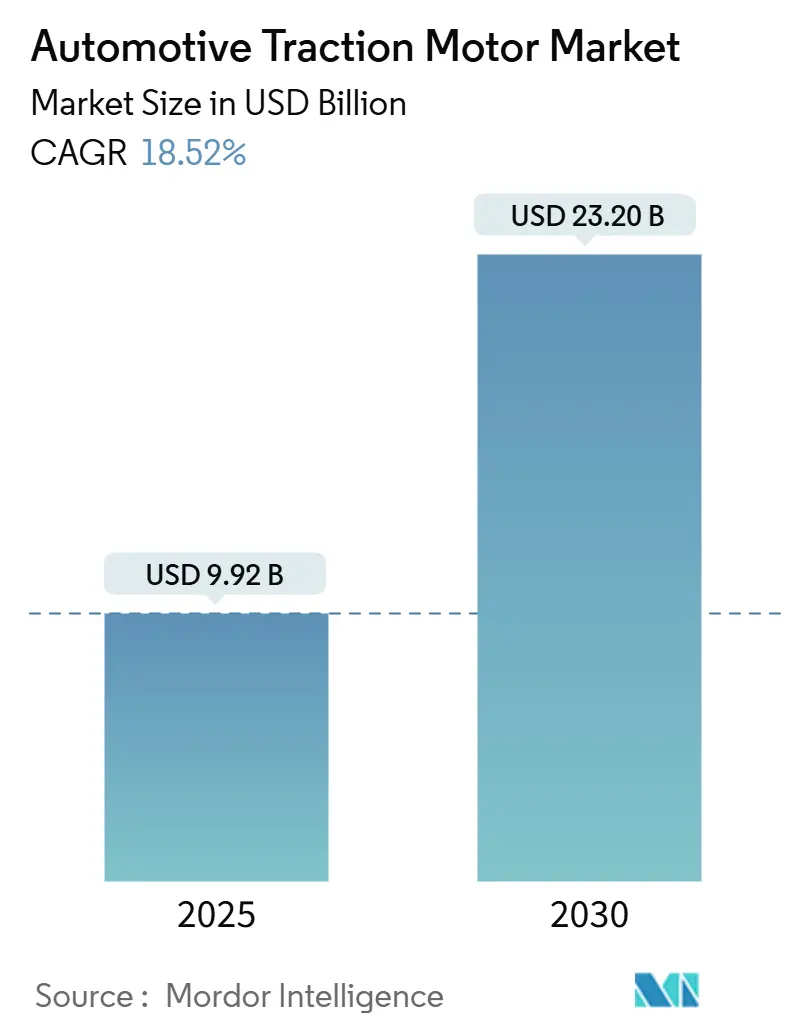

自動車トラクションモーター市場は、急速な電化プログラム、厳格化する排ガス規制、およびパワーエレクトロニクスの進歩に牽引され、高い成長軌道に乗っています。2025年には99.2億米ドルに達し、2030年には232.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.52%です。永久磁石同期モーター(PMSM)が主流ですが、希土類資源の節約が重視される分野ではスイッチトリラクタンスモーター(SRM)がシェアを拡大しています。冷却システムはハイブリッド構成へ、駆動プラットフォームは800Vへと進化しており、北米とヨーロッパでの新規製造拠点設立が進む一方で、アジア太平洋地域が引き続き市場を牽引しています。

主要な市場動向(2024年実績と2030年までのCAGR予測)

* モータータイプ別: PMSMが67.82%の市場シェアを占め、SRMは19.21%のCAGRで成長が見込まれます。

* 冷却システム別: 液冷式が59.38%を占め、ハイブリッド冷却システムは19.18%のCAGRで最速の成長を遂げると予想されます。

* 用途別: 乗用車が72.62%の収益シェアを保持し、電動スクーターは10.5%の収益シェアを占め、商用車は19.5%のCAGRで成長すると予測されます。

* 地域別: アジア太平洋地域が55.2%の市場シェアを保持し、北米は18.8%のCAGRで成長が見込まれます。

主要企業

この市場における主要企業には、Bosch、Continental AG、Denso Corporation、Hitachi Astemo、Infineon Technologies AG、LG Magna e-Powertrain、Mahle GmbH、Nidec Corporation、Renesas Electronics Corporation、Siemens AG、Valeo、Vitesco Technologiesなどが挙げられます。これらの企業は、技術革新、戦略的提携、および生産能力の拡大を通じて市場での競争力を強化しています。特に、800Vシステムへの移行とSiC(炭化ケイ素)パワー半導体の採用は、高効率化と小型化を推進する上で重要な要素となっています。

本レポートは、世界の自動車用トラクションモーター市場に関する詳細な分析を提供しております。

エグゼクティブサマリーと市場予測:

世界の自動車用トラクションモーター市場は、2030年までに年平均成長率(CAGR)18.52%で成長すると予測されております。特に、高い効率性と出力密度を誇る永久磁石同期モーター(PMSM)が市場を牽引し、現在67.82%のシェアを占めております。地域別では、中東およびアフリカ地域が新たな政策と生産拠点の出現を背景に、20.98%のCAGRで最も急速な需要成長を遂げると予測されております。また、電気自動車(EV)の普及拡大と新たな再製造能力の発展により、アフターマーケットは2030年までに18.94%のCAGRで成長が見込まれております。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

* 永久磁石のコスト低下

* 世界的なCO2排出量およびZEV(ゼロエミッション車)規制の厳格化

* 800V E-アクスルプラットフォームの急速な普及

* 知的財産(IP)確保のためのOEMによる垂直統合

* 次世代SiCインバーターによるモーター効率の向上

* モーター生産におけるオンショアリング(国内回帰)インセンティブ

市場の阻害要因:

一方で、市場の成長を抑制する要因も確認されております。

* 希土類供給の不安定性:特にネオジムやジスプロシウムの価格変動はモーターコストを最大40%変動させる可能性があり、OEM各社は希土類フリー設計の追求を余儀なくされております。

* 熱管理設計の複雑さ

* トラクションモーターの音響・EMI(電磁干渉)規制

* 高出力EVに対する電力網関連のピーク需要課徴金

市場のセグメンテーションと分析:

本レポートでは、市場を以下の多角的な視点から分析しております。

* モータータイプ別: AC誘導モーター、DCモーター、永久磁石同期モーター(PMSM)、スイッチトリラクタンスモーター(SRM)。

* 冷却システム別: 液冷式、空冷式、ハイブリッド冷却式。

* 用途別: 乗用車、小型商用車、中・大型トラック、バス・コーチ、オフハイウェイ車、産業機械、電動スクーター・オートバイなど。

* 出力定格別: 低出力(50kW未満)、中出力(51-150kW)、高出力(150kW超)。

* 流通チャネル別: OEM(相手先ブランド製造)とアフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国市場。

競争環境:

市場の集中度、戦略的動向、市場シェア分析に加え、Tesla, Inc.、BYD Company Limited、日本電産株式会社、Robert Bosch GmbH、Siemens AG、株式会社デンソーなど、主要20社の企業プロファイルが提供されております。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

結論:

本レポートは、自動車用トラクションモーター市場の現状、成長予測、主要な推進要因と阻害要因、技術的展望、競争環境、そして将来の機会について包括的な洞察を提供し、市場参加者にとって貴重な情報源となるものと存じます。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 永久磁石のコスト低下

- 4.2.2 厳格な世界のCO2 / ZEV規制

- 4.2.3 800V Eアクスルプラットフォームの急速な拡大

- 4.2.4 知的財産を確保するためのOEMの垂直統合

- 4.2.5 次世代SiCインバーターによるモーター効率の向上

- 4.2.6 モーター生産の国内回帰インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 希土類供給の変動性

- 4.3.2 熱管理設計の複雑さ

- 4.3.3 駆動モーターの音響 / EMI規制

- 4.3.4 高出力EVに対する電力網関連のピーク需要追加料金

- 4.4 バリューチェーン / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の度合い

5. 市場規模と成長予測(金額は米ドル、数量は単位)

-

5.1 モータータイプ別

- 5.1.1 AC誘導モーター

- 5.1.2 DCモーター

- 5.1.3 永久磁石同期モーター (PMSM)

- 5.1.4 スイッチトリラクタンスモーター (SRM)

-

5.2 冷却システム別

- 5.2.1 液冷式

- 5.2.2 空冷式

- 5.2.3 ハイブリッド冷却

-

5.3 用途別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型・大型トラック

- 5.3.4 バス・コーチ

- 5.3.5 オフハイウェイ車両

- 5.3.6 産業機械

- 5.3.7 電動スクーター・オートバイ

-

5.4 出力定格別

- 5.4.1 低出力 (50 kW未満)

- 5.4.2 中出力 (51-150 kW)

- 5.4.3 高出力 (150 kW超)

-

5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 テスラ社

- 6.4.2 BYDカンパニー・リミテッド

- 6.4.3 日本電産株式会社

- 6.4.4 ロバート・ボッシュGmbH

- 6.4.5 シーメンスAG

- 6.4.6 株式会社デンソー

- 6.4.7 コンチネンタルAG

- 6.4.8 マグナ・インターナショナル社

- 6.4.9 ZFフリードリヒスハーフェンAG

- 6.4.10 ダナTM4社

- 6.4.11 日立Astemo株式会社

- 6.4.12 ジンジン・エレクトリック・テクノロジーズ株式会社

- 6.4.13 マーレGmbH

- 6.4.14 ヴァレオS.A.

- 6.4.15 ボーグワーナー社

- 6.4.16 GKNオートモーティブ・リミテッド

- 6.4.17 現代モービス株式会社

- 6.4.18 三菱電機株式会社

- 6.4.19 ABB社

- 6.4.20 株式会社安川電機

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用トラクションモーターは、電気自動車(EV)、ハイブリッド自動車(HEV)、プラグインハイブリッド自動車(PHEV)、燃料電池自動車(FCV)といった電動車両において、車輪を駆動するための主要な動力源となるモーターを指します。電気エネルギーを機械エネルギーに変換し、車両を走行させる役割を担っており、電動車両の性能を決定づける極めて重要なコンポーネントです。高効率、高出力密度、小型軽量、そして高い耐久性と信頼性が求められるのが特徴です。

トラクションモーターには、主にいくつかの種類があります。最も広く採用されているのは「永久磁石同期モーター(PMSM)」です。これは、ローターに強力な永久磁石を使用することで、高い効率と出力密度を実現し、小型化が可能です。特に、希土類磁石を用いることで、EVの航続距離や加速性能向上に大きく貢献しています。しかし、希土類磁石の供給リスクや価格変動が課題となることがあります。次に、「誘導モーター(IM)」は、ローターに磁石を使用せず、構造がシンプルで堅牢、比較的低コストという利点があります。PMSMに比べて効率がやや劣る傾向がありますが、高速域での安定した性能やコストメリットから、一部のEVや初期の電動車両で採用されてきました。また、「巻線界磁同期モーター(WFSM)」は、ローターに巻線を使用し、磁石を不要とすることで希土類磁石のリスクを回避できます。磁界を外部から制御できるため、高速域での効率が良いという特徴も持ちます。さらに、「スイッチトリラクタンスモーター(SRM)」は、ローターに磁石も巻線も持たないため、非常に堅牢で耐熱性が高く、低コスト化が期待できるモーターです。トルクリプルや騒音といった課題がありますが、これらを克服するための研究開発が進められています。これらの主要な種類に加え、モーターの配置や構造によって、車輪内に直接組み込む「インホイールモーター」や、軸方向の磁束を利用する「アキシャルギャップモーター」なども開発が進められています。

トラクションモーターの用途は、電動車両全般にわたります。電気自動車(EV)では、唯一の動力源として車両の走行性能を全て担います。ハイブリッド自動車(HEV)やプラグインハイブリッド自動車(PHEV)では、エンジンと協調して車両を駆動するだけでなく、減速時の回生ブレーキによって発電し、バッテリーに充電する役割も果たします。燃料電池自動車(FCV)では、燃料電池で発電された電力を用いてモーターを駆動します。乗用車だけでなく、電動バス、電動トラック、建設機械、農業機械、フォークリフトなどの商用車や特殊車両の電動化においても、トラクションモーターは不可欠な存在となっています。

トラクションモーターの性能向上には、様々な関連技術が深く関わっています。まず、「パワーエレクトロニクス」は、バッテリーからの直流電力をモーター駆動に適した交流電力に変換するインバーターや、電圧を調整するコンバーターなど、電力変換と制御を担う重要な技術です。SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代半導体の採用により、インバーターの小型化、高効率化、高耐熱化が進んでいます。次に、「バッテリー技術」は、モーターに供給する電力の源であり、高容量化、高出力化、長寿命化がモーターの性能を最大限に引き出す上で不可欠です。また、モーターは高出力化に伴い発熱量が増大するため、「冷却技術」も重要です。水冷や油冷といった効率的な熱管理システムが、モーターの安定稼働と長寿命化を支えています。さらに、「制御技術」は、モーターのトルクを精密に制御し、回生ブレーキの効率を最大化し、車両全体のエネルギーマネジメントを最適化するために不可欠です。AIを活用した予測制御なども研究されています。加えて、「材料技術」も重要であり、高性能な磁石材料(希土類磁石の代替材料を含む)、電磁鋼板、巻線材料の開発が、モーターの効率向上と小型軽量化に貢献しています。

市場背景としては、世界的な環境規制の強化が電動車両へのシフトを加速させており、それに伴いトラクションモーターの需要が急速に拡大しています。各国政府によるCO2排出量規制や燃費規制、さらには内燃機関車の販売禁止に向けた動きが、自動車メーカーの電動化戦略を後押ししています。主要な自動車メーカーはEVへの大規模な投資を行い、新型EVの投入を加速させており、トラクションモーターの技術革新と量産体制の確立が喫緊の課題となっています。一方で、希土類磁石の供給リスクや、パワー半導体などの部品不足といったサプライチェーン上の課題も顕在化しています。既存の自動車部品メーカーに加え、新興のEVメーカーや新たな部品サプライヤーの参入も相次ぎ、市場競争は激化の一途を辿っています。

将来展望としては、トラクションモーターはさらなる高効率化と高出力化を目指し、航続距離の延長と走行性能の向上に貢献していくでしょう。同時に、小型軽量化も重要な開発目標であり、これにより車両設計の自由度が高まり、電費の改善にも繋がります。コストダウンも普及を促進する上で不可欠であり、希土類磁石を使用しないモーターの開発や、代替材料の探索、製造プロセスの効率化が進められます。また、インホイールモーターやアキシャルギャップモーターなど、車両の構造や用途に応じた多様なモーターの登場が期待されます。モーター、インバーター、減速機を一体化した「e-Axle(イーアクスル)」のような統合型駆動ユニットが主流となり、車両への搭載性や生産効率が向上するでしょう。さらに、希少資源の使用量削減やリサイクル技術の確立といったサステナビリティへの配慮も、今後の開発において重要な要素となります。将来的には、自動運転システムとの連携も深まり、モーター制御が車両の安全性や快適性を高める上でより重要な役割を果たすことが予想されます。