COVID-19迅速診断テスト市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

本レポートは、世界のCOVID迅速診断検査市場予測を対象としており、タイプ別(分子検査、抗原検査、その他の検査)、エンドユーザー別(病院・診療所、検査機関・診断センター、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本レポートでは、上記セグメントの市場規模(百万米ドル)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

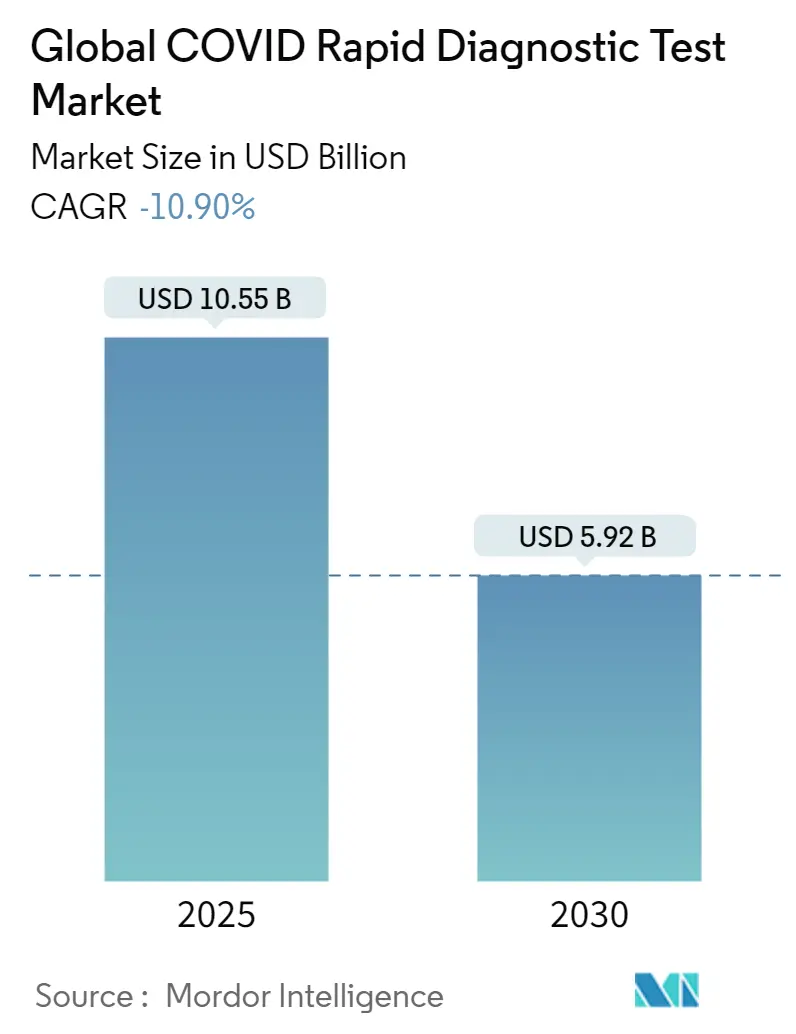

COVID-19迅速診断検査市場は、2025年には105.5億米ドルと推定され、2030年には59.2億米ドルに減少すると予測されています。2025年から2030年までの年平均成長率(CAGR)は-10.90%で、市場は縮小傾向にあります。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。

市場概要

世界の診断検査環境は、医療インフラと検査プロトコルの進化により大きく変革されました。世界保健機関(WHO)の2023年1月データによると、COVID-19の累積確定症例数は世界で約7億5300万人に達し、堅牢な検査メカニズムの継続的な必要性が浮き彫りになっています。医療施設は、高容量スクリーニング要件に対応しつつ、精度と効率を維持するために検査プロトコルを適応させてきました。COVID-19迅速診断検査の日常的な医療ワークフローへの統合は標準化され、医療提供者は専用の検査ゾーンと専門スタッフのトレーニングプログラムを導入しています。

診断検査における技術革新は劇的に加速し、製造業者はより洗練された使いやすい検査プラットフォームの開発に注力しています。米国食品医薬品局(FDA)はパンデミック開始以来、約400種類の検査および検体採取キットを承認しており、これには分子診断検査、抗原検査、抗体検査などが含まれます。これらの承認は、診断能力の拡大と、より迅速で正確な結果への需要の高まりを明確に示しています。

技術革新は診断検査のあらゆる側面で進んでおり、特に人工知能(AI)と機械学習(ML)の統合は、データ分析とパターン認識を劇的に強化し、診断の精度と効率を向上させています。例えば、画像診断におけるAIアルゴリズムは、放射線科医が病変をより迅速かつ正確に特定するのに役立っています。また、遠隔医療の普及に伴い、自宅で実施できるポイントオブケア(POC)検査の需要も増加しており、ウェアラブルデバイスやスマートフォンと連携する診断ツールが開発されています。これにより、患者は自宅で検査を受け、結果を医療提供者と共有できるようになり、医療へのアクセスが向上しています。

しかし、診断検査市場は、規制の厳格化、償還ポリシーの複雑さ、そして特に新興市場における高コストの検査へのアクセスといった課題にも直面しています。これらの課題に対処するため、業界はコスト効率の高いソリューションと、より広範な普及を可能にするための政策提言に注力しています。

市場の主要プレーヤーは、研究開発への投資を増やし、戦略的提携や買収を通じて製品ポートフォリオを拡大しています。これにより、競争が激化し、イノベーションがさらに推進されています。例えば、大手診断企業は、ゲノムシーケンシングやプロテオミクスなどの高度な診断技術に注力し、個別化医療の進展に貢献しています。

将来の展望としては、個別化医療、プレシジョンメディシン、そして予防医療へのシフトが、診断検査市場の成長を牽引すると予想されます。特に、がん、心血管疾患、感染症などの慢性疾患の早期発見と管理における診断検査の役割は、今後ますます重要になるでしょう。また、グローバルヘルスセキュリティの強化と、将来のパンデミックへの備えも、診断検査技術の継続的な発展を促す要因となります。

COVID迅速診断テスト市場レポートの概要

本レポートは、重症急性呼吸器症候群コロナウイルス2(SARS-CoV-2)感染の診断に用いられる、使いやすく迅速な結果を提供する迅速診断テスト(RDTs)の世界市場に関する詳細な分析を提供しています。RDTsは、迅速な結果が得られるため、感染症のスクリーニングや診断において重要な役割を果たしています。

1. 調査の範囲と市場定義

本調査では、COVID迅速診断テスト市場を多角的に分析しています。市場は以下の主要なセグメントに分類され、各セグメントの市場規模(米ドル)とトレンドが詳細に分析されています。

* タイプ別:

* 分子検査: PCRなどの核酸増幅技術を用いた高感度な検査。

* 抗原検査: ウイルス特有のタンパク質を検出する迅速かつ簡便な検査。

* その他の検査: 上記以外の診断方法を含む。

* エンドユーザー別:

* 病院・診療所: 医療機関における患者の診断と管理。

* 検査機関・診断センター: 大規模な検査処理と専門的な診断サービス。

* その他のエンドユーザー: 家庭での自己検査や企業・学校などでのスクリーニング。

* 地域別:

* 北米: 米国、カナダ、メキシコ。

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国。

* アジア太平洋: 中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋諸国。

* 中東・アフリカ: GCC諸国、南アフリカ、その他の中東・アフリカ諸国。

* 南米: ブラジル、アルゼンチン、その他の南米諸国。

これらの主要地域における合計17カ国の市場が対象となっており、地域ごとの特性や成長機会が深く掘り下げられています。

2. エグゼクティブサマリーと市場規模の予測

世界のCOVID迅速診断テスト市場は、2024年に117億米ドルと推定されました。しかし、2025年には105.5億米ドルに達すると予測されており、市場は一時的な調整局面を迎える可能性があります。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測期間における市場の動向が詳細に示されています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されており、その堅調な需要と医療インフラが市場を牽引しています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、人口の多さ、医療アクセスの改善、経済成長が市場拡大の主要因となると見込まれます。

3. 市場のダイナミクス

市場の成長を推進する要因と抑制する要因が詳細に分析されています。

* 市場の推進要因:

* 新規および高度なCOVID-19迅速診断テストの承認数の増加: 診断精度の向上や使いやすさの改善により、市場への導入が加速しています。

* COVID-19およびその新たな変異株の症例数の増加: 継続的な感染拡大と変異株の出現が、診断テストの需要を維持・増加させています。

* 市場の抑制要因:

* 品質管理問題に起因する製品リコール: 診断テストの信頼性に対する懸念が高まり、市場の成長を妨げる可能性があります。

* 厳格な規制と政策: 各国の規制当局による承認プロセスや使用ガイドラインが厳格化されており、製品開発や市場投入に影響を与えています。

また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった5つの側面から市場の競争環境が包括的に評価されており、業界の構造と魅力度が明らかにされています。

4. 競争環境

市場における主要なプレーヤーは多岐にわたり、激しい競争が繰り広げられています。主要企業として、Abbott Laboratories、F. Hoffmann-La Roche Ltd、Quest Diagnostics Incorporated、Siemens Healthcare AG、bioMerieux SAなどが挙げられます。その他にも、Thermo Fisher Scientific Inc.、Cue Health Inc.、Acon Laboratories, Inc.、Danaher Corporation (Beckman Coulter, Inc.)、Quidel Corporation、PerkinElmer Inc.、Creative Diagnostics、CTK Biotech、QIAGENといった多数の企業が市場に参入し、製品開発や市場戦略を展開しています。これらの企業は、ビジネス概要、財務状況、製品ポートフォリオ、戦略、最近の動向に基づいて詳細に分析されており、市場における各社のポジショニングが明確にされています。

5. 市場機会と将来のトレンド

本レポートでは、COVID迅速診断テスト市場における新たな機会と将来のトレンドについても深く考察されています。技術革新、新たな感染症の脅威、公衆衛生政策の変化などが、今後の市場発展の方向性を決定づける重要な要素として示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新規および高度なCOVID-19迅速診断テストの承認数の増加

- 4.2.2 COVID-19とその新変異株の症例増加

-

4.3 市場の阻害要因

- 4.3.1 品質管理問題による製品リコール

- 4.3.2 厳格な規制と政策

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD百万)

-

5.1 タイプ別

- 5.1.1 分子検査

- 5.1.2 抗原検査

- 5.1.3 その他の検査

-

5.2 エンドユーザー別

- 5.2.1 病院および診療所

- 5.2.2 検査室および診断センター

- 5.2.3 その他のエンドユーザー

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 アボット・ラボラトリーズ

- 6.1.2 サーモフィッシャーサイエンティフィック株式会社

- 6.1.3 キューヘルス株式会社

- 6.1.4 エイコン・ラボラトリーズ株式会社

- 6.1.5 ダナハー・コーポレーション(ベックマン・コールター株式会社)

- 6.1.6 エフ・ホフマン・ラ・ロシュ株式会社

- 6.1.7 シーメンスヘルスケアAG

- 6.1.8 クイデル・コーポレーション

- 6.1.9 バイオメリューSA

- 6.1.10 クエスト・ダイアグノスティクス・インコーポレイテッド

- 6.1.11 パーキンエルマー株式会社

- 6.1.12 クリエイティブ・ダイアグノスティクス

- 6.1.13 CTKバイオテック

- 6.1.14 キアゲン

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

COVID-19迅速診断テストは、新型コロナウイルス感染症の原因ウイルスであるSARS-CoV-2の感染を、短時間で簡便に検出するための検査手法全般を指します。従来のPCR検査が専門的な機器と技術を必要とし、結果が出るまでに時間を要するのに対し、迅速診断テストは、その名の通り迅速性、簡便性、そして多くの場合、低コストであることを特徴としています。これにより、医療機関だけでなく、自宅や職場、イベント会場など、様々な場所での感染状況の把握や感染拡大防止に大きく貢献してきました。主な目的は、感染者の早期発見と隔離、そして無症状感染者を含む潜在的な感染源の特定を通じて、社会全体の公衆衛生を守ることにあります。

この迅速診断テストには、主に二つの主要な種類が存在します。一つは「抗原検査キット」です。これは、ウイルスそのものが持つ特定のタンパク質(抗原)を検出するもので、鼻腔ぬぐい液や唾液などの検体を用いて、多くの場合15分から30分程度で目視で結果を確認できます。その簡便さと迅速性から、自己検査や大規模なスクリーニング検査に広く利用されています。しかし、PCR検査と比較して感度がやや低い傾向があり、特にウイルス量が少ない感染初期や回復期には偽陰性となる可能性も指摘されています。もう一つは、「核酸増幅検査」の一種である「LAMP法(Loop-mediated Isothermal Amplification)」などを用いた迅速検査です。これは、ウイルスの遺伝子(RNA)を増幅して検出する点でPCR検査と原理は似ていますが、特定の温度を維持するだけで増幅反応が進むため、PCR検査のような複雑な温度サイクル装置が不要であり、より簡便な機器で数十分から1時間程度で高感度な結果を得ることが可能です。抗原検査よりも高い感度を持つため、PCR検査が利用しにくい環境下での高精度な診断に活用されています。

これらの迅速診断テストは、多岐にわたる用途で活用されています。最も一般的なのは、大規模な集団における「スクリーニング検査」です。職場、学校、イベント会場などで定期的に検査を実施することで、無症状の感染者を早期に発見し、クラスター発生のリスクを低減します。また、個人が自宅で手軽に検査できる「自己検査」キットの普及は、医療機関の負担を軽減し、体調不良を感じた際に迅速な行動変容を促す上で重要な役割を果たしました。さらに、診療所や薬局、空港など、検査室以外の場所で迅速に診断を行う「ポイントオブケア(POCT)」としての利用も進んでいます。これにより、迅速な治療方針の決定や、渡航前の検査要件を満たすなど、緊急性の高い状況での対応が可能となります。医療機関においては、PCR検査の結果を待つ間の補助診断として、あるいは緊急手術前のスクリーニングなど、迅速な判断が求められる場面で活用されています。

関連技術としては、まず「PCR検査」が挙げられます。これはCOVID-19診断の「ゴールドスタンダード」とされ、迅速診断テストの性能評価の基準となります。高感度・高特異度を誇りますが、時間、コスト、専門設備が必要なため、迅速診断テストがそのギャップを埋める形で普及しました。また、「次世代シーケンシング(NGS)」は、ウイルスのゲノム全体を解析し、変異株の特定や感染経路の追跡、ワクチンの有効性評価などに不可欠な技術です。迅速診断テスト自体ではありませんが、パンデミック対策全体を支える重要な基盤技術です。さらに、「AI(人工知能)」や「デジタルヘルス」との連携も進んでいます。検査結果の自動解析、データ管理、接触者追跡アプリとの連携、公衆衛生当局への情報共有など、診断から対策までの一連の流れを効率化する上で重要な役割を担っています。将来的には、マイクロ流体デバイス技術の進化により、さらに小型化・自動化された多項目同時測定が可能なPOCTデバイスの開発が期待されています。

市場背景としては、2020年初頭に始まったCOVID-19パンデミックが、迅速診断テスト市場を爆発的に拡大させた最大の要因です。世界中で検査需要が急増し、各国政府は緊急承認制度を導入して、迅速な製品開発と供給を促しました。これにより、多数の企業が市場に参入し、技術革新とコスト競争が加速しました。当初は供給不足や品質のばらつきといった課題も見られましたが、製造能力の増強とサプライチェーンの整備が進むにつれて、安定供給が可能となりました。政府による検査費用の補助や、自己検査キットの薬局での販売許可なども、市場の拡大を後押ししました。迅速診断テストは、経済活動の再開や社会生活の維持に不可欠なツールとなり、医療システムへの負担軽減にも大きく貢献し、公衆衛生上の重要なインフラとしての地位を確立しました。

将来展望としては、COVID-19迅速診断テストはさらなる進化を遂げると考えられます。まず、現在の課題である「精度と信頼性の向上」が挙げられます。特に抗原検査においては、感度と特異度をさらに高め、偽陰性や偽陽性のリスクを低減する技術開発が進むでしょう。次に、「多項目同時測定」の実現です。COVID-19だけでなく、インフルエンザウイルスやRSウイルスなど、他の呼吸器系疾患も同時に検出できるテストが普及することで、鑑別診断の効率化と迅速な治療介入が可能になります。また、「デジタルヘルスとの統合」は一層深化し、スマートフォンアプリとの連携による結果の自動記録・共有、遠隔医療への活用、公衆衛生管理システムへのシームレスな情報連携が進むでしょう。さらに、「簡便性とアクセシビリティの向上」も重要なテーマです。より使いやすいデザイン、非侵襲的な検体採取方法(例えば、呼気や涙液など)の開発、そして医療インフラが限られた地域でも利用可能な低コストで堅牢なデバイスの普及が期待されます。これらの進化は、将来的な新たなパンデミックへの備えとしても極めて重要であり、迅速な診断技術の開発プラットフォームとしての役割を担っていくことでしょう。