携帯型医療電子製品市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ポータブル医療電子機器市場は、製品タイプ(診断画像システムなど)、コンポーネント(センサー、バッテリー・電源モジュールなど)、携帯性タイプ(ハンドヘルドなど)、エンドユーザー(病院、診療所・クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ポータブル医療用電子製品市場レポート2030」の概要をお伝えいたします。

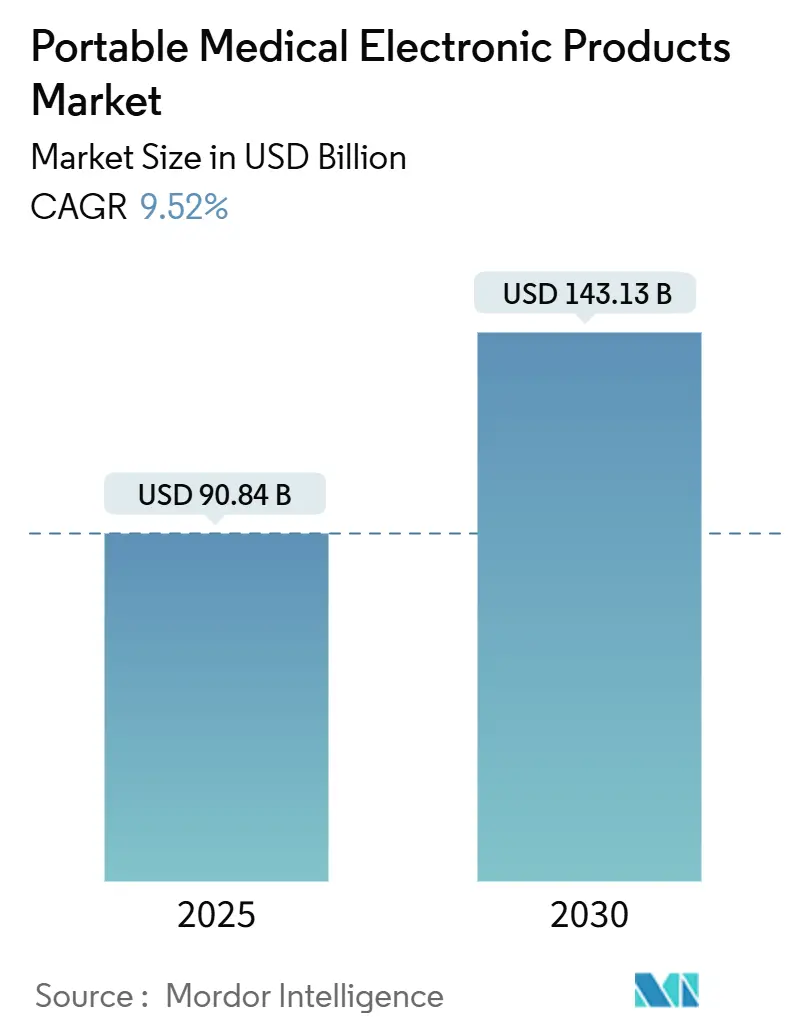

この市場は、2025年には908.4億米ドル、2030年には1,431.3億米ドルに達すると予測されており、2025年から2030年にかけて9.52%の年平均成長率(CAGR)で成長する見込みです。市場の集中度は中程度であり、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長しています。

市場概要

この成長は、院外ケアへの需要の高まり、半導体の小型化の進展、継続的なモニタリングに対する償還モデルの整備、デバイス内AIの急速な統合、そして医療システムが再入院の予防を目指す中での在宅ケアの普及によって推進されています。一方で、特殊なチップのサプライチェーンの脆弱性や、サイバーセキュリティコンプライアンスコストの増加が、短期的な成長の勢いを抑制する要因となっています。

主要なレポートのポイント

主要なレポートのポイントは以下の通りです(2024年の市場シェアおよび2030年までのCAGR):

* 製品タイプ別: モニタリングデバイスが45.51%のシェアを占め、モバイル医療アプリおよびソフトウェアは14.25%のCAGRで成長しています。

* コンポーネント別: センサーが35.53%のシェアを占めています。

* 用途別: 遠隔患者モニタリングが30.15%のシェアを占め、フィットネスおよびウェルネスは12.80%のCAGRで成長しています。

* エンドユーザー別: 病院およびクリニックが50.22%のシェアを占め、在宅ケアは15.10%のCAGRで成長しています。

市場の主要企業

この市場の主要企業には、Apple Inc.、Dexcom, Inc.、Garmin Ltd.、GE HealthCare Technologies Inc.、Koninklijke Philips N.V.、Medtronic plc、Omron Corporation、ResMed Inc.、Samsung Electronics Co., Ltd.、およびSiemens Healthineers AGが含まれます。これらの企業は、市場での競争力を維持するために、新製品の開発、戦略的提携、およびM&Aに積極的に取り組んでいます。

市場の課題と機会

市場は、サプライチェーンの脆弱性やサイバーセキュリティの脅威といった課題に直面していますが、AIの統合、ウェアラブル技術の進化、そして予防医療へのシフトは、新たな成長機会を生み出しています。特に、高齢化社会の進展と慢性疾患の増加は、継続的なモニタリングと在宅ケアソリューションへの需要をさらに高めるでしょう。

本レポートは、ポータブル医療電子製品市場に関する詳細な分析を提供しています。診断用画像処理装置とモニタリングデバイスに焦点を当て、無線技術の進歩により、病院や家庭における患者の移動性が向上し、これらの製品の利用が急速に拡大している現状を報告しています。ポータブル医療機器は、医療状態のモニタリング、操作、管理に用いられる電子機器であり、マイクロプロセッサ技術の進歩により、一層のポータブル化、軽量化、コンパクト化が進んでいます。

市場は、製品タイプ、コンポーネント、携帯性タイプ、エンドユーザー、地域といった観点から詳細にセグメント化されています。製品タイプ別では、診断用画像処理システム、モニタリングデバイス(心臓、神経、呼吸器、胎児・新生児、多項目モニター)、治療デバイス、モバイル医療アプリ&ソフトウェア、その他の製品が含まれます。コンポーネント別では、センサー、バッテリー&電源モジュール、通信モジュール(BT/Wi-Fi/5G)、ディスプレイ&インターフェースモジュール、プロセッサー&AIチップが分析対象です。携帯性タイプ別では、ハンドヘルド、ウェアラブル、ポータブルトロリーマウント型に分類されます。エンドユーザー別では、病院、診療所、在宅医療、救急医療サービス、軍事・遠隔医療が挙げられます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国における市場規模とトレンドが米ドル(USD)建てで提供されています。

市場の成長を牽引する主な要因として、在宅での慢性疾患モニタリング需要の増加、ウェアラブルヘルス・フィットネスエレクトロニクスの急速な普及、低電力小型医療部品の進歩、高齢化による画像診断・モニタリングニーズの促進、オンデバイスAI推論によるポイントオブケア診断の加速、接続型クラスIIデバイスに対する規制の迅速承認経路が挙げられます。

一方で、市場の成長を阻害する要因も指摘されています。具体的には、サイバーセキュリティと患者データプライバシーに関する責任、高額な初期費用と限られた償還経路、バッテリー寿命と熱管理の制限、特殊医療用半導体チップの供給不安定性などが挙げられます。

市場規模と成長予測に関して、ポータブル医療電子製品市場は、2025年には908.4億米ドルに達し、2030年までには年平均成長率(CAGR)9.52%で拡大し、1431.3億米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が2030年まで11.61%と最も速いCAGRで成長すると予測されており、これはヘルスケア投資の増加と慢性疾患の発生率上昇に起因するとされています。製品セグメント別では、モニタリングデバイスは2024年の収益の45.51%を占め、強力な臨床統合を背景に最大の市場シェアを保持しています。ウェアラブルデバイスは、継続的かつ目立たないモニタリングを可能にし、早期介入を促すとともに、在宅ケアを好む患者のニーズに合致することから、医療分野での普及が進んでいます。

競争環境については、市場集中度と市場シェア分析が実施されており、Koninklijke Philips N.V.、GE Healthcare、Medtronic plc、Abbott Laboratories、Omron Healthcare Co. Ltd、Siemens Healthineers AG、Samsung Electronics (Samsung Healthcare)、Fujifilm Holdings Corporation、Nihon Kohden Corporationなど、多数の主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

本レポートはまた、市場の機会と将来の展望、特に未開拓分野と満たされていないニーズの評価についても言及しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 在宅での慢性疾患モニタリング需要の増加

- 4.2.2 ウェアラブルヘルス&フィットネス電子機器の急速な普及

- 4.2.3 低消費電力小型医療部品の進歩

- 4.2.4 高齢化社会が推進する画像診断とモニタリングのニーズ

- 4.2.5 デバイス上AI推論によるポイントオブケア診断の加速

- 4.2.6 接続型クラスIIデバイスの規制上の迅速承認経路

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティと患者データプライバシーの責任

- 4.3.2 高い初期費用と限られた償還経路

- 4.3.3 バッテリー寿命と熱管理の制限

- 4.3.4 特殊医療用半導体チップの不安定な供給

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 診断画像システム

- 5.1.2 監視装置

- 5.1.2.1 心臓モニタリング

- 5.1.2.2 神経モニタリング

- 5.1.2.3 呼吸モニタリング

- 5.1.2.4 胎児・新生児モニタリング

- 5.1.2.5 多項目モニター

- 5.1.3 治療装置

- 5.1.4 モバイル医療アプリ&ソフトウェア

- 5.1.5 その他の製品

-

5.2 コンポーネント別

- 5.2.1 センサー

- 5.2.2 バッテリー&電源モジュール

- 5.2.3 通信モジュール (BT/Wi-Fi/5G)

- 5.2.4 ディスプレイ&インターフェースモジュール

- 5.2.5 プロセッサー&AIチップ

-

5.3 携帯性タイプ別

- 5.3.1 ハンドヘルド

- 5.3.2 ウェアラブル

- 5.3.3 ポータブルトロリーマウント

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診療所・クリニック

- 5.4.3 在宅医療

- 5.4.4 救急医療サービス

- 5.4.5 軍事・遠隔医療

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 コニンクライケ・フィリップスN.V.

- 6.3.2 GEヘルスケア

- 6.3.3 メドトロニックplc

- 6.3.4 アボット・ラボラトリーズ

- 6.3.5 オムロン ヘルスケア株式会社

- 6.3.6 ベクトン・ディッキンソン&カンパニー

- 6.3.7 シーメンス・ヘルシニアーズAG

- 6.3.8 サムスン電子(サムスンヘルスケア)

- 6.3.9 富士フイルムホールディングス株式会社

- 6.3.10 ホロジックInc.

- 6.3.11 ボストン・サイエンティフィック・コーポレーション

- 6.3.12 デックスコムInc.

- 6.3.13 マシモ・コーポレーション

- 6.3.14 日本光電工業株式会社

- 6.3.15 マインドレイ・バイオメディカル・エレクトロニクス

- 6.3.16 レスメドInc.

- 6.3.17 スミス・アンド・ネフューplc

- 6.3.18 インスレット・コーポレーション

- 6.3.19 アイリズム・テクノロジーズInc.

- 6.3.20 アライブコアInc.

- 6.3.21 バクスター・インターナショナル

- 6.3.22 バイオトロニックSE & Co. KG

- 6.3.23 ボイラーGmbH

- 6.3.24 カーディオInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

携帯型医療電子製品とは、小型で軽量、かつバッテリー駆動が可能であり、自宅や外出先など、場所を選ばずに使用できる医療機器や健康管理デバイスの総称でございます。これらは、従来の大型で据え置き型の医療機器とは異なり、患者様ご自身や介護者が手軽に持ち運び、日常的に健康状態をモニタリングしたり、特定の治療を行ったりすることを可能にします。医療とIT技術の融合により、個人の健康管理を支援し、医療へのアクセスを向上させる重要な役割を担っております。

携帯型医療電子製品には多岐にわたる種類がございます。診断・モニタリング機器としては、糖尿病患者様が日常的に使用する血糖値測定器、高血圧患者様向けの携帯型血圧計、心臓の状態を簡易的に記録できる携帯型心電計、血液中の酸素飽和度を測定するパルスオキシメーター、そして体温計などが挙げられます。近年では、スマートウォッチや活動量計に心拍数、睡眠パターン、活動量などを測定する機能が搭載され、健康管理デバイスとして広く普及しております。また、医師が往診や災害現場で使用するポータブル超音波診断装置もこの範疇に含まれます。治療・補助機器としては、インスリンを自動で投与する携帯型インスリンポンプ、呼吸器疾患患者様向けの携帯型酸素濃縮器、筋肉の痛みを和らげる低周波治療器、聴覚を補助する補聴器などがございます。さらに、健康管理・予防機器として、体組成計や睡眠トラッカー、特定の姿勢や活動をモニタリングするウェアラブルセンサーなども、広義の携帯型医療電子製品として認識されております。これらの製品は、個人の健康状態を可視化し、病気の早期発見や予防に貢献いたします。

これらの製品の用途は非常に広範でございます。最も一般的なのは、在宅医療や自己管理の分野です。慢性疾患を持つ患者様が自宅で自身の健康状態を継続的にモニタリングし、病状の悪化を早期に察知したり、治療の効果を確認したりするために利用されます。例えば、糖尿病や高血圧の患者様が日々の血糖値や血圧を測定し、そのデータを医師と共有することで、より適切な治療計画を立てることが可能になります。また、高齢者の見守りや介護の現場においても、転倒検知や活動量モニタリングなど、安全確保と健康維持に役立てられております。遠隔医療やテレヘルスにおいても、携帯型医療電子製品は不可欠な存在です。患者様が自宅で測定したバイタルデータを医療機関に送信し、医師が遠隔で診断やアドバイスを行うことで、通院の負担を軽減し、医療へのアクセスが困難な地域に住む方々にも質の高い医療を提供できるようになります。予防医療や健康増進の観点からは、健康な人々が自身のライフスタイルを改善し、病気のリスクを低減するために活用されます。日々の運動量や睡眠の質を記録し、健康的な習慣を身につける手助けとなります。さらに、緊急医療や災害医療の現場では、限られたリソースの中で迅速な患者評価を行うために、ポータブルな診断機器が活用されることもございます。スポーツやフィットネスの分野でも、アスリートのパフォーマンス向上や怪我の予防のために、心拍数や活動量をリアルタイムでモニタリングするデバイスが広く利用されております。

携帯型医療電子製品の進化を支える関連技術は多岐にわたります。まず、製品の小型化・軽量化を実現するマイクロエレクトロニクス技術やMEMS(微小電気機械システム)技術、そして高密度な回路設計技術が不可欠です。次に、生体情報を正確に捉えるための高感度なセンサー技術が重要です。これには、光学センサー、電気化学センサー、圧力センサー、温度センサーなどが含まれ、測定精度と信頼性の向上が常に求められております。データの送受信には、Bluetooth、Wi-Fi、LPWA(省電力広域無線通信)、そして次世代の5Gといった無線通信技術が活用され、安定したデータ連携を可能にしております。また、長時間の使用を可能にする高容量かつ小型のバッテリー技術も、携帯性を高める上で重要な要素です。収集された膨大な生体データを解析し、異常を検知したり、個別の健康アドバイスを提供したりするためには、人工知能(AI)や機械学習の技術が不可欠です。これらのデータは、クラウドコンピューティングを通じて安全に保存・管理され、必要に応じて医療従事者と共有されます。患者様のプライバシー保護とデータセキュリティを確保するための暗号化技術や認証技術も、製品開発において極めて重要な位置を占めております。さらに、医療知識を持たない一般のユーザーでも直感的に操作できるような、優れたユーザーインターフェース(UI)とユーザーエクスペリエンス(UX)のデザインも、製品の普及には欠かせない要素でございます。

市場背景としましては、いくつかの要因が携帯型医療電子製品の需要を押し上げております。第一に、世界的な高齢化社会の進展です。高齢者の増加に伴い、慢性疾患の患者様が増え、在宅での継続的な健康管理や医療ケアの必要性が高まっております。第二に、医療費抑制の動きです。病院での治療から在宅医療へのシフトを促進することで、医療費の増大を抑えようとする政策が各国で進められており、その中で携帯型医療電子製品が重要な役割を担っております。第三に、人々の健康意識の高まりです。病気になる前に予防しようとする「予防医療」への関心が高まり、自身の健康状態を積極的に管理したいと考える個人が増えております。第四に、技術革新の加速です。センサー技術、無線通信技術、AI技術などの進歩が、より高性能で使いやすい製品の開発を可能にしております。特に、新型コロナウイルス感染症のパンデミックは、遠隔医療や非接触での健康モニタリングの重要性を浮き彫りにし、携帯型医療電子製品の普及を大きく加速させました。一方で、市場には課題も存在いたします。医療機器としての承認プロセスは厳格であり、製品開発には時間とコストがかかります。また、患者様のプライバシー保護やデータセキュリティの確保は常に最優先事項であり、そのための技術的・制度的対策が求められます。異なるメーカーの製品間でのデータ連携(相互運用性)の確保や、測定データの正確性・信頼性の担保も重要な課題です。さらに、ユーザーが継続的に製品を使用するためのモチベーション維持や、操作の簡便性も普及の鍵となります。

今後の展望としましては、携帯型医療電子製品はさらなる進化を遂げると予想されます。まず、より一層の小型化・高機能化が進み、衣服や皮膚に直接貼り付けるパッチ型デバイス、あるいは体内に埋め込むタイプのデバイスなど、ユーザーの生活に溶け込む形で健康モニタリングが行われるようになるでしょう。AI技術との融合はさらに深化し、単なるデータ収集だけでなく、個人の生活習慣や遺伝情報に基づいたパーソナライズされた健康アドバイスや、病気のリスクを予測する高度な分析が可能になります。これにより、予防医療へのシフトが加速し、病気の早期発見・早期介入がより一層進むと考えられます。また、個別化医療の推進にも大きく貢献し、患者様一人ひとりに最適な治療法や健康管理プランが提供されるようになるでしょう。医療機関との連携も強化され、患者様が自宅で測定したデータがシームレスに医療記録と統合され、医師がより包括的な情報に基づいて診断や治療を行えるようになります。法規制や標準化の面でも進展が見込まれ、製品の安全性、有効性、そして相互運用性がより確実に担保されるようになるでしょう。これにより、新たなビジネスモデル、例えばサブスクリプション型の健康管理サービスや、医療機関と連携したデータ活用プラットフォームなどが登場し、医療サービスの提供形態そのものに変革をもたらす可能性を秘めております。携帯型医療電子製品は、人々の健康寿命の延伸と、より質の高い医療の実現に向けて、今後もその重要性を増していくことでしょう。