送金市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

送金市場レポートは、タイプ(受取送金、送出送金)、送金方法(デジタル、従来型)、送金チャネル(銀行振込、資金移動業者、オンラインプラットフォーム)、エンドユーザー(個人、法人)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

送金市場規模、トレンド、成長分析(2030年まで)

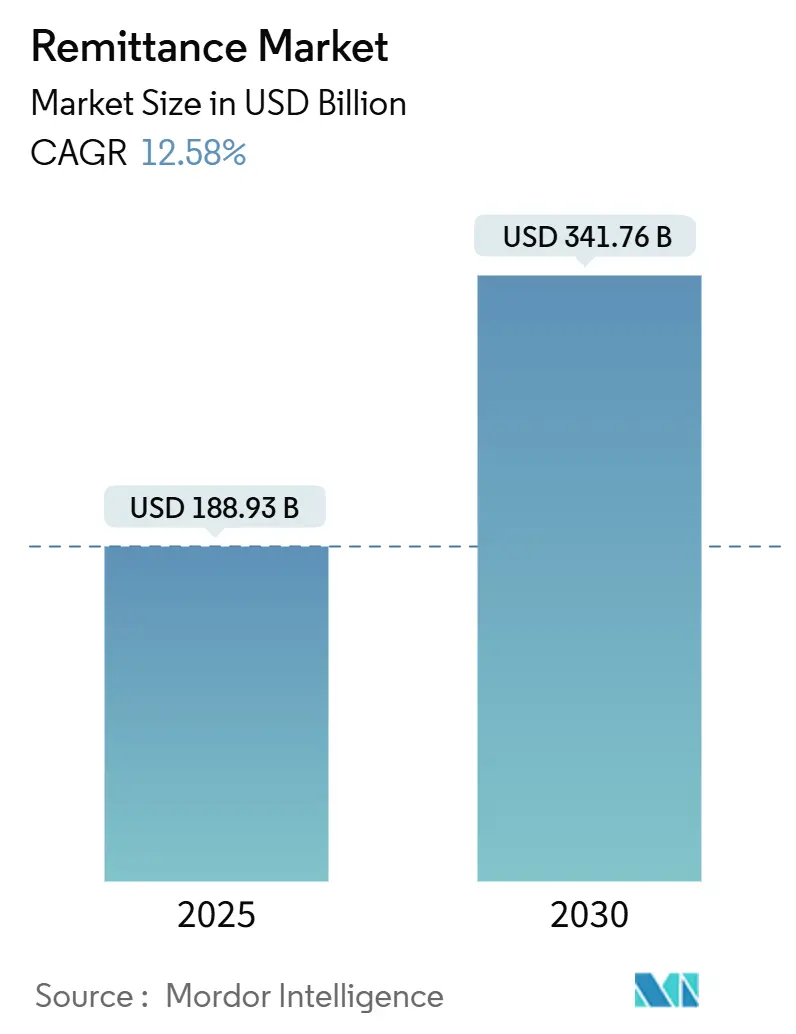

送金市場は、2025年には1,889億3,000万米ドルと推定され、2030年までに3,417億6,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.58%と見込まれています。

市場概要

この市場の拡大は、安定した移民流入、継続的なデジタル決済の革新、そして送金・受取地域における積極的な金融包摂政策に起因しています。特にアジア太平洋地域はモバイルマネーエコシステムを背景に最も急速に成長しており、北米は取引総量において引き続き主導的な地位を維持しています。リアルタイム決済システム、ブロックチェーンを活用したマイクロペイメント、フィンテック新規参入者に対するコンプライアンス障壁の低下などが、競争環境を再定義しています。同時に、政府支援のインセンティブ制度や在外同胞を対象とした投資商品は、送金フローをより広範な開発資金へと転換させています。

主要なレポートのポイント

* タイプ別: 2024年には受取送金が市場シェアの54.23%を占め、送出送金は2030年までに年平均13.21%で成長すると予測されています。

* 送金方法別: 2024年には伝統的なチャネルが送金市場規模の72.34%を占めましたが、デジタルチャネルは2030年までに年平均15.92%で成長すると予測されています。

* 送金チャネル別: 2024年には送金事業者(MTO)が市場シェアの48.21%を占め、オンラインプラットフォームは年平均19.36%で拡大しています。

* エンドユーザー別: 2024年には個人送金が送金市場規模の88.72%を占めましたが、商業送金は2030年までに最も速い年平均15.35%で成長すると予測されています。

世界の送金市場のトレンドと洞察:成長促進要因

送金市場の成長を促進する主な要因は以下の通りです。

* サハラ以南アフリカからGCC諸国への移民労働者流入の急増: 湾岸経済圏への移民が急増し、外国人労働者がGCC居住労働力の半数以上を占めるようになりました。2023年にはサウジアラビアだけで380億米ドルが送金されました。カファラ制度の法的改革により労働移動が改善され、移民の収入潜在力とそれに伴う送出送金が増加しています。専門の支払いパートナーが現地通貨での支払いツールを導入し、決済時間を短縮しています。このトレンドは中期的に送金市場に大きな影響を与えると見られています。

* 東アフリカにおけるモバイルマネーの相互運用性による手数料の削減: モバイルマネー事業者間のネットワーク間協定により、平均送金手数料は現金ベースの代替手段と比較して2.3%ポイント低下しました。貯蓄、信用、保険といった幅広いサービスがウォレットの定着を強化し、平均残高の成長を促進しています。スマートフォンの普及率が60%を超える中、ウォレットを介した送金は東アフリカの送金市場でより深いシェアを獲得し、周辺地域にも波及すると予測されています。

* リアルタイム決済システム(PIX、UPI)による南米・アジア間の送金加速: ブラジルのPIXシステムは導入後1年で月間10億件の取引を記録し、インドのUPIは2024年後半に月間110億件を突破しました。東南アジアのPromptPay-PayNowやPIX-UPIの試験運用といった二国間連携により、処理時間が数秒に短縮され、為替スプレッドが圧縮されています。G20の目標が2027年までに国境を越える決済の75%を1時間以内に決済することを目指す中、リアルタイム決済システムは市場の決定的な成長要因となっています。

* ブロックチェーンベースのマイクロ送金によるコストの1米ドル未満への削減: RippleNetのようなプロトコルは、ほぼゼロのネットワーク手数料で5秒以内に決済を処理します。ステーブルコインの利用は、新興市場通貨の変動から価値を保護し、送金者が支払い前にレートを固定するのに役立ちます。規制の不確実性は依然として大規模な採用を制限していますが、シンガポールやUAEでのサンドボックスプログラムは政策支援の増加を示しています。ブロックチェーンベースのマイクロペイメントは、これまで経済的に困難だった少額取引へのアクセスを拡大し、送金市場に新たな成長余地をもたらすと期待されています。

* ナイジェリアのNaira4DollarなどのFXインセンティブ制度: ナイジェリアのNaira4Dollarのような為替インセンティブ制度は、送金市場に短期的なプラスの影響を与えています。

* 在外同胞債券および送金連動型投資商品: 在外同胞債券や送金に連動した投資商品は、送金フローを開発資金に転換する長期的な要因として機能しています。

世界の送金市場のトレンドと洞察:成長阻害要因

送金市場の成長を阻害する主な要因は以下の通りです。

* SIDS(小島嶼開発途上国)におけるコルレス銀行閉鎖によるリスク回避: グローバル銀行は、AMLコンプライアンスコストの急増を理由に、2017年以降、特定の島嶼経済圏へのコルレス銀行関係を30%削減しました。GDPの約47%を送金に依存するトンガは、現在、公式な送金経路へのアクセスが制限され、平均手数料が10%を超えています。多国間信用補強ファシリティが迅速に実現しない限り、小島嶼国の送金市場は潜在能力を十分に発揮できない状態が続くでしょう。

* 新興市場通貨の変動が送金者を躊躇させる: ナイラ、ペソ、エジプトポンドなどの新興市場通貨の変動が送金者を躊躇させる: ナイラ、ペソ、エジプトポンドなどの新興市場通貨の急激な変動は、送金者が資金を送るタイミングを躊躇させ、送金フローに不確実性をもたらします。受取国での購買力の低下や、送金コストの増加につながる可能性があるため、送金者はより安定した状況を待つ傾向があります。これにより、送金市場全体の成長が抑制されることがあります。

* 送金手数料の高止まり: 特にアフリカ諸国やSIDSでは、送金手数料が依然として高く、平均で6%を超えるケースも少なくありません。これは、国連の持続可能な開発目標(SDGs)で掲げられている3%という目標を大きく上回っています。高額な手数料は、送金者が公式チャネルを利用することをためらわせ、非公式な経路への流出を促す要因となります。

* 規制の複雑さとコンプライアンスコスト: 各国のAML(アンチ・マネーロンダリング)およびCFT(テロ資金供与対策)規制は、送金サービスプロバイダーにとって大きな負担となっています。特に小規模な事業者や新興のフィンテック企業は、これらの複雑な規制に対応するためのコストとリソースの確保に苦慮しており、市場への参入障壁となっています。結果として、競争が制限され、手数料の引き下げが進みにくい状況が生まれています。

* デジタルデバイドと金融包摂の課題: 送金市場におけるデジタル化の進展は目覚ましいものがありますが、送金者および受取人の双方において、スマートフォンやインターネットへのアクセス、デジタルリテラシーの格差が依然として存在します。特に農村部や貧困層では、デジタル送金サービスを利用するためのインフラや知識が不足しており、これが公式なデジタルチャネルへの移行を妨げる要因となっています。

* 非公式チャネルとの競争: 高い手数料、複雑な手続き、そしてデジタルデバイドといった要因は、送金者が非公式なチャネル(例:ハワラシステム、友人・知人による手渡し)を利用するインセンティブを与えます。これらの非公式チャネルは、多くの場合、手数料が安く、手続きが迅速であるため、公式市場の成長を阻害する強力な競争相手となっています。

世界の送金市場の将来展望

上記の成長要因と阻害要因を考慮すると、世界の送金市場は今後も成長を続けると予測されますが、その成長率は地域や国によって大きく異なるでしょう。

* テクノロジーの進化とイノベーション: ブロックチェーン技術やAIを活用した新しい送金ソリューションは、手数料の削減、処理速度の向上、セキュリティの強化に貢献し、市場の効率性を高める可能性があります。特に、クロスボーダー決済における中間銀行の役割を減らすことで、コスト構造を根本的に変革する潜在力を持っています。

* 規制環境の整備と国際協力: 各国政府や国際機関は、送金市場の透明性を高めつつ、イノベーションを阻害しないようなバランスの取れた規制フレームワークを構築する必要があります。コルレス銀行関係の維持・拡大に向けた多国間協力や、AML/CFT規制の合理化は、特にSIDSのような脆弱な経済圏における送金フローを確保するために不可欠です。

* 金融包摂の推進: デジタル送金サービスの普及には、金融リテラシー教育の強化、モバイルバンキングやデジタルウォレットのアクセス改善が不可欠です。これにより、これまで金融サービスから取り残されてきた人々が公式な送金チャネルを利用できるようになり、市場全体の規模拡大に寄与します。

* 送金連動型投資の拡大: 在外同胞債券や送金に連動した投資商品は、送金フローを開発資金に転換する有効な手段として、今後さらに注目されるでしょう。これらの商品は、送金者にとってリターンを得る機会を提供し、受取国にとっては持続可能な開発を促進する資金源となります。

結論として、世界の送金市場は、グローバルな人口移動、デジタル化の進展、そして経済的ニーズによって引き続き拡大する見込みです。しかし、手数料の高止まり、規制の複雑さ、そして金融包摂の課題といった阻害要因に対処するためには、技術革新、政策介入、そして国際的な協力が不可欠です。これらの課題を克服することで、送金市場はより効率的で、包摂的で、持続可能な開発に貢献する強力なツールとなるでしょう。

送金(Remittance)とは、通常、海外で働く労働者が本国の親族へ送る資金を指し、低所得国や発展途上国の人々にとって最大の収入源の一つです。本レポートは、このグローバル送金市場に関する詳細な分析を提供しています。

市場は、送金タイプ(受取送金、送出送金)、送金方法(デジタル、従来型)、送金チャネル(銀行送金、送金事業者、オンラインプラットフォーム)、エンドユーザー(個人送金、法人送金)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によって細分化され、各セグメントの市場規模と成長予測が米ドル建てで示されています。

送金市場は急速な成長を遂げており、2025年には1,889億3,000万米ドルに達し、2030年までには3,417億6,000万米ドルに拡大すると予測されています。これは、年平均成長率(CAGR)12.58%という顕著な成長を示しています。

市場の成長を牽引する主な要因としては、サハラ以南アフリカからGCC諸国への移民労働者の流入増加、東アフリカにおけるモバイルマネーの相互運用性による手数料の引き下げ、PIXやUPIといったリアルタイム決済システムの導入による南米・アジア間の送金加速が挙げられます。さらに、ブロックチェーンベースのマイクロ送金がコストを1米ドル未満に削減していること、ナイジェリアのNaira4Dollarのような為替インセンティブ制度、そしてディアスポラ債や送金連動型投資商品の登場も市場を活性化させています。

一方で、市場にはいくつかの抑制要因も存在します。小島嶼開発途上国(SIDS)におけるコルレス銀行の閉鎖によるリスク回避の動き、新興市場通貨の変動性による送金者の意欲減退、データローカライゼーション義務による国境を越えたウォレットの利用制限、そしてGCC諸国における現金主体の移民層がデジタル送金の普及を妨げている点が挙げられます。

地域別では、アジア太平洋地域が最も急速な拡大を遂げると見込まれており、14.31%のCAGRで成長すると予測されています。これは、モバイルマネーの普及とインドのUPIのようなリアルタイム決済連携が主な推進力となっています。

送金チャネルでは、2024年において送金事業者が48.21%の市場シェアを占めていますが、オンラインプラットフォームも19.36%のCAGRで急速に成長し、その存在感を増しています。送金手数料に関しては、2024年第1四半期の200米ドルの取引において、デジタル送金が平均4.96%であったのに対し、非デジタル送金は6.94%と、デジタル送金が大幅なコスト削減を実現していることが示されています。

将来の送金サービスは、リアルタイム決済システム、ブロックチェーンを活用したマイクロ送金、およびディアスポラ連動型投資商品によって大きく変革されるでしょう。これらはコストの削減、決済の迅速化、そして新たな収益源の創出に貢献すると期待されています。また、ナイジェリアのNaira4Dollarやバングラデシュの2%現金ボーナスといった政府のインセンティブ制度は、非公式チャネルからの資金を公式チャネルへ誘導し、送金流入を6~7%増加させる効果があることが確認されており、適切に構築されたインセンティブが市場に与える影響の大きさが示唆されています。

競争環境においては、Western Union Company、MoneyGram International Inc.、Wise plc、PayPal Holdings Inc.、Revolut Ltd.、Remitly Global Inc.、ZEPZ (WorldRemit) Ltd.など、多数の主要企業が市場で競合しています。これらの企業は、グローバルな事業展開、市場シェア、製品・サービス、最近の動向などに基づいて分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サブサハラアフリカからGCC回廊への出稼ぎ労働者の流入急増

- 4.2.2 東アフリカにおけるモバイルマネーの相互運用性による手数料の引き下げ

- 4.2.3 リアルタイム決済レール(PIX、UPI)による南米-アジア間の送金加速

- 4.2.4 ブロックチェーンベースのマイクロ送金によるコストの1米ドル未満への削減

- 4.2.5 ナイジェリアのNaira4Dollarおよび同様の外国為替インセンティブ制度

- 4.2.6 ディアスポラ債券と送金連動型投資商品

-

4.3 市場の阻害要因

- 4.3.1 リスク軽減を目的としたSIDSにおけるコルレス銀行の閉鎖

- 4.3.2 新興市場通貨の変動性による送金者の意欲減退

- 4.3.3 データローカライゼーション義務による国境を越えたウォレットの妨げ

- 4.3.4 GCCにおける現金中心の移民集団によるデジタル利用の制限

- 4.4 バリューチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 被仕向送金

- 5.1.2 仕向送金

-

5.2 送金方法別

- 5.2.1 デジタル

- 5.2.2 従来型

-

5.3 送金チャネル別

- 5.3.1 銀行振込

- 5.3.2 送金事業者

- 5.3.3 オンラインプラットフォーム

-

5.4 エンドユーザー別

- 5.4.1 個人 (移民送金)

- 5.4.2 法人 (中小企業および企業間決済)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ウェスタンユニオン・カンパニー

- 6.4.2 マネーグラム・インターナショナル・インク

- 6.4.3 ワイズ・ピーエルシー(旧トランスファーワイズ)

- 6.4.4 ペイパル・ホールディングス・インク(Xoom Corp.を含む)

- 6.4.5 レボリュート・リミテッド

- 6.4.6 レミットリー・グローバル・インク

- 6.4.7 ZEPZ(ワールドレミット)・リミテッド

- 6.4.8 OFXグループ・リミテッド

- 6.4.9 リア・マネー・トランスファー(ユーロネット・ワールドワイド・インク)

- 6.4.10 アジモ・リミテッド(パパイヤ・グローバル)

- 6.4.11 インスタレム(NIUM Pte. Ltd.)

- 6.4.12 テラペイ・ソリューションズ・プライベート・リミテッド

- 6.4.13 リップル・ラボズ・インク(リップルネット)

- 6.4.14 UAEエクスチェンジ・センターLLC(フィナブル)

- 6.4.15 アル・ラジヒ銀行(送金部門)

- 6.4.16 ICICI銀行リミテッド(Money2India)

- 6.4.17 バンコ・ド・ブラジルS.A.

- 6.4.18 bKashリミテッド

- 6.4.19 M-Pesa(ボーダフォン/ボーダコム、サファリコムPLC)

- 6.4.20 フラッターウェーブ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

送金とは、金銭をある場所から別の場所へ、またはある個人や法人から別の個人や法人へ移動させる行為を指します。これは物理的な現金の移動だけでなく、金融機関や送金サービスプロバイダーを介して、口座間で資金を電子的に移動させることを含みます。送金は、国内で行われる「国内送金」と、国境を越えて行われる「国際送金」に大別され、それぞれ異なる法規制や手数料体系、利用される技術が存在します。現代社会において、送金は個人の日常生活から企業の経済活動に至るまで、あらゆる場面で不可欠な金融インフラとなっています。

送金には様々な種類が存在します。最も一般的なのは「銀行振込」で、金融機関の口座から別の口座へ資金を移動させる方法です。これは国内送金、国際送金ともに広く利用されています。日本では「ゆうちょ銀行の振替サービス」も個人間で広く利用されています。国際送金に特化したサービスとしては、ウェスタンユニオンやマネーグラムといった伝統的な送金業者に加え、ワイズ(旧トランスファーワイズ)のようなオンライン専業のフィンテック企業が台頭し、より低コストで迅速なサービスを提供しています。近年では、スマートフォンアプリを利用した「モバイル送金」も普及しており、PayPayやLINE PayなどのQRコード決済サービスや、銀行が提供する送金アプリを通じて、手軽に個人間送金が行えるようになっています。さらに、ビットコインなどの「仮想通貨」を利用した送金も、手数料の安さや送金速度の速さから注目を集めていますが、価格変動リスクや法規制の課題も抱えています。かつては手形や小切手も送金手段として用いられましたが、電子化の進展によりその利用は減少傾向にあります。

送金の用途は多岐にわたります。個人間では、家族への仕送り、友人への立て替え、割り勘の精算などに利用されます。企業間では、取引先への商品代金やサービス料の支払い、従業員への給与支払い、経費精算などが主な用途です。また、オンラインショッピングにおける商品代金の決済や、海外に住む家族への生活費の送金、海外旅行中の緊急資金の調達、国際的なビジネス取引の決済など、国境を越えた資金移動も頻繁に行われます。災害支援やチャリティ活動における寄付、証券口座への入金といった投資関連の資金移動も送金の一種です。このように、送金は個人の生活を支え、企業の経済活動を円滑にし、社会全体の資金循環を促進する上で極めて重要な役割を担っています。

送金を支える関連技術も日々進化しています。国際送金の基盤となっているのは、世界中の銀行間での安全なメッセージ交換を可能にする「SWIFT(Society for Worldwide Interbank Financial Telecommunication)」システムです。国内送金では、全銀システム(全国銀行データ通信システム)がその役割を担っています。近年では、金融機関のシステムと外部サービスを連携させる「API(Application Programming Interface)」の活用が進み、様々なフィンテック企業が革新的な送金サービスを提供できるようになりました。モバイル送金においては、「QRコード決済」や「NFC(近距離無線通信)」といった技術が普及を後押ししています。また、「ブロックチェーン技術」は、仮想通貨の送金基盤としてだけでなく、従来の国際送金システムが抱えるコストや時間の課題を解決する可能性を秘めていると期待されています。セキュリティ面では、「AI(人工知能)」や「機械学習」を用いた不正検知システム、そして「生体認証」技術が、送金の安全性を高めるために導入されています。

送金市場は、グローバル経済の動向や技術革新、法規制の変化によって常に変動しています。世界的に見ると、移民労働者からの母国への送金(レミッタンス)が巨大な市場を形成しており、その規模は年間数千億ドルに上ります。日本では、資金決済法や犯罪収益移転防止法、外国為替及び外国貿易法(外為法)といった法律が送金サービスを規制しており、特にマネーロンダリング(資金洗浄)やテロ資金供与対策(AML/CFT)が厳格に求められています。主要なプレイヤーとしては、メガバンクや地方銀行、ゆうちょ銀行といった既存の金融機関に加え、資金移動業者として登録されたフィンテック企業や、モバイルキャリアが提供する決済サービス事業者が挙げられます。市場のトレンドとしては、デジタル化の加速によるキャッシュレス化の進展、送金手数料の低減競争、送金速度の向上、そして24時間365日利用可能な利便性の追求が挙げられます。また、フィンテック企業の台頭は、既存金融機関との競争だけでなく、協業による新たなサービス創出も促しています。

将来の送金は、さらなるデジタル化と技術革新によって大きく変貌を遂げると予想されます。ブロックチェーン技術は、国際送金における中間コストの削減、送金時間の短縮、透明性の向上を実現する可能性を秘めており、その実用化に向けた取り組みが進められています。また、各国の中央銀行が発行を検討している「CBDC(中央銀行デジタル通貨)」が普及すれば、送金のあり方そのものが根本的に変わる可能性もあります。オープンバンキングの進化は、金融機関間のデータ連携をさらに強化し、顧客のニーズに合わせたパーソナライズされた送金サービスの創出を促進するでしょう。AIを活用した顧客サポートや不正検知はより高度化し、送金の利便性と安全性が両立されることが期待されます。グローバルな規制の調和も進み、国境を越えた資金移動がより円滑になることが望まれます。しかし、技術の進化と並行して、サイバーセキュリティの脅威やプライバシー保護の重要性も増しており、これらの課題への継続的な対応が求められます。新興国市場においては、銀行口座を持たない人々(アンバンクト)へのモバイル送金の普及が、経済発展を加速させる重要なドライバーとなるでしょう。送金は、今後も社会のデジタル化とグローバル化を支える基盤として、その進化を続けていくことになります。