癒着防止材市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

癒着防止材市場レポートは、製品(合成癒着防止材、天然癒着防止材)、製剤(フィルム/メッシュ、液体、ゲル/スプレー)、用途(一般/腹部外科手術など)、エンドユーザー(病院など)、地域(北米、欧州、アジア太平洋、中東アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

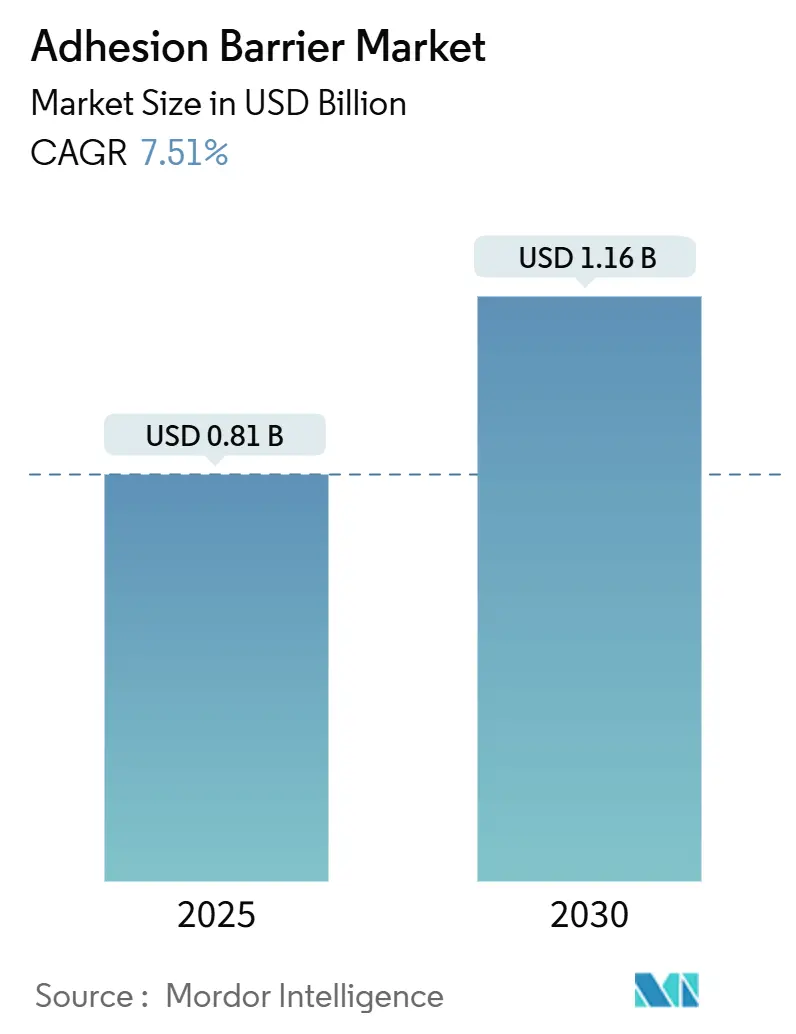

癒着防止材市場は、2025年に0.81億米ドルと推定され、2030年までに1.16億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.51%です。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

市場概要と主要な推進要因

癒着防止材市場の成長は、腹部、婦人科、整形外科、心臓血管外科など、様々な専門分野における手術件数の増加に支えられています。また、バリューベースケアの枠組みが、癒着関連の再入院を減らした病院に報酬を与えることで、消費を促進しています。北米では、低侵襲手術の普及と、癒着防止を術中品質指標とする病院プロトコルにより、利用率が高く維持されています。アジア太平洋地域では、公立病院の近代化プログラムや、費用対効果の高い消耗品を重視する国の償還制度により、市場が勢いを増しています。地域全体で、調達チームはシーリング、止血、癒着防止の特性を兼ね備えた多機能バリアシーラントを好む傾向にあり、これにより単独のフィルムバリアがコモディティ化の圧力に直面する中でも、プレミアム価格が維持されています。

主要な市場動向と洞察

市場の成長を牽引する主な要因としては、複雑な心臓血管手術における生体吸収性合成バリアの急速な採用(CAGRに+1.4%の影響、北米、欧州、日本で長期的影響)、政府資金による包括払い制度が外来婦人科腹腔鏡手術での採用を促進していること(CAGRに+1.2%の影響、北米、欧州、一部アジア太平洋で中期的影響)、病院システムの「ゼロ癒着」プロトコルがフィルムバリアの一括購入を促していること(CAGRに+1.0%の影響、世界的で短期的影響)、整形外科ロボット手術の隆盛がスプレー式PEGバリアの需要を増加させていること(CAGRに+0.9%の影響、北米、アジア太平洋で長期的影響)などが挙げられます。

バリューベースの支払いインセンティブへの移行により、病院は癒着剥離術を回避可能なコストと見なし、癒着防止材の使用が手術再入院を追跡する品質ダッシュボードに組み込まれています。これにより、癒着防止材は裁量的な供給品から必須の在庫品へと変化しています。低侵襲手術の増加も市場を後押ししており、腹腔鏡手術やロボット手術の症例が増えるにつれて、狭いルーメンを通して使用できるスプレー式ポリエチレングリコール(PEG)ハイドロゲルなどのバリアの需要が高まっています。ロボット手術プラットフォームの拡大も重要な推進要因であり、ロボット手術を行う病院では、手動器具を使用する施設と比較して、症例あたりのバリア予算が約2倍になる傾向があります。さらに、病院の「ゼロ癒着」プロトコルにより、癒着防止が電子的な優先カードに組み込まれ、意思決定権が個々の外科医から機関の購入者に移行しています。

一方で、市場の成長を抑制する要因も存在します。診断群分類(DRG)システムにおける癒着防止材の償還上限(CAGRに-1.0%の影響、北米、欧州で短期的影響)は、病院が予算の制約から高価な生物学的フィルムの代わりに低コストの合成シートを使用する原因となり、利益率を圧迫しています。また、天然コラーゲンバリアのロット間ばらつき(CAGRに-0.8%の影響、世界的で中期的影響)は、臨床ユーザーからの信頼を損ない、合成PEGスプレーへの選好を促しています。

セグメント分析

製品別では、合成バリアが2024年に癒着防止材市場の収益シェアの62.11%を占め、その安定性と予測可能な分解スケジュールにより優位な地位を維持しています。一方、コラーゲン、キトサン、ヒト羊膜などの天然バリアは、より小規模なベースラインから8.21%のCAGRで成長しており、特に妊孕性温存筋腫摘出術での採用が増加しています。

製剤別では、フィルムバリアが2024年に市場規模の47.12%を占めていますが、ゲルおよびスプレーシステムは8.81%のCAGRで成長しており、低侵襲手術への移行を反映しています。スプレー式PEGハイドロゲルは、不規則な解剖学的構造に均一に広がり、手術時間を短縮できるため、ロボット手術室で人気があります。

用途別では、婦人科手術が2024年の癒着防止材市場の収益の34.13%を占めています。アメリカ産科婦人科学会(ACOG)のガイドラインが推奨しているにもかかわらず、筋腫摘出術での使用率は10%未満ですが、不妊治療クリニックが使用率を品質スコアと結びつけることで、外科医の採用を促しています。心臓血管外科手術は2030年までに8.91%の最速CAGRを記録すると予測されており、再手術時の癒着による合併症を避けるための需要が高まっています。

エンドユーザー別では、病院が2024年の世界収益の68.14%を占めています。バリュー委員会は、癒着防止材を手術感染バンドルに組み込むことで、予測可能な年間購入量を確保しています。外来手術センター(ASC)は7.61%のCAGRで成長しており、予定外の合併症が高コストとなるため、管理者は癒着防止材の価格をコスト削減効果と照らし合わせて評価しています。

地域分析

北米は2024年に世界収益の45%を占める最大の市場です。米国の病院では年間23億米ドルの癒着剥離術費用が発生しており、予防的消耗品への強いインセンティブがあります。ロボットプラットフォームの普及も、症例あたりのバリア支出を増加させています。

アジア太平洋地域は8.5%のCAGRで成長しており、中国の国家医療製品管理局(NMPA)がクラスIII創傷閉鎖デバイスの審査期間を短縮したことで、合成スプレーの承認が加速し、価格競争が激化しています。インドや東南アジアの一部では、熱に強い合成粉末が冷蔵保存が必要なゼラチン液体よりも好まれる傾向にあります。

欧州は、各国の支払い機関がDRG契約に癒着回避指標を組み込むことで着実な成長を維持しています。中東およびアフリカ地域では、湾岸協力会議(GCC)の腫瘍センターが三次医療症例向けにプレミアムバリアを調達していますが、物流上の課題により広範な採用は抑制されています。南米では、ブラジルのANVISAやコロンビアのINVIMAが発行する輸入ライセンスに依存しており、分割払いを提供する企業が為替リスクを軽減し、市場への浸透を支援しています。

競争環境

癒着防止材市場は中程度の集中度を示しており、ジョンソン・エンド・ジョンソン、バクスター・インターナショナル、サノフィが世界収益の約60%を占めています。これらの大手企業は、癒着防止材を縫合糸、メッシュ、止血剤とバンドル販売することで、病院の購入者の管理負担を軽減しています。インテグラ・ライフサイエンスやアニカ・セラピューティクスなどの中堅企業は、神経外科向けのキトサンゲルなどでニッチ市場を開拓しています。学術機関から生まれたスタートアップ企業は、抗菌作用を兼ね備えたスマートポリマーの開発を進めています。大手企業による戦略的買収は、イノベーションパイプラインを確保し、市場がコモディティ化することなく進化し続けることを保証しています。

最近の業界動向

* 2025年1月:FDAは、心臓用途で初めて画像診断に対応した透明なポリ乳酸シート(K233021)を胸骨切開再開術向けに承認しました。

* 2025年11月:米国退役軍人省は、VA病院全体での費用対効果に関する多施設共同研究の結果を受け、合成PEGスプレーシステムを全国処方集に追加しました。

* 2024年8月:メディケア・メディケイドサービスセンター(CMS)は、病院外来患者前払いシステム(OPPS)規則を更新し、多機能バリアシーラントに対する追加支払い申請を許可し、将来の個別コーディング要求への道を開きました。

* 2024年5月:国立衛生研究所(NIH)は、肥満関連腹壁再建術用のヒアルロン酸-キトサンハイブリッドメッシュの研究にR01助成金として800万米ドルを授与し、大型生体材料への支援を示しました。

* 2024年3月:国立衛生研究所(NIH)は、肥満関連腹壁再建術用のヒアルロン酸-キトサンハイブリッドメッシュの研究にR01助成金として800万米ドルを授与し、大型生体材料への支援を示しました。

癒着防止材市場に関する本レポートは、手術後の異常な内部瘢痕形成(癒着)を軽減するために使用される医療用インプラントである癒着防止材の現状と将来の展望を詳細に分析しています。癒着防止材は、内部組織や臓器が治癒する間、それらを分離することで癒着の発生を抑制する役割を果たします。癒着形成を減少させるためには、適切な外科手術手技が極めて重要であるとされています。

市場規模は、2025年には8億1,000万米ドルに達し、2030年までには11億6,000万米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を促進する主な要因としては、複雑な心血管手術において生体吸収性合成バリアの採用が急速に進んでいる点が挙げられます。これは、手術後の合併症リスクを低減する上でその有効性が評価されているためです。また、外来婦人科腹腔鏡手術では、政府資金によるバンドル支払い制度が導入されており、これが癒着防止材の採用を強力に後押ししています。病院システム全体で「ゼロ癒着」プロトコルが推進されていることも、フィルムバリアの大量購入を誘発する重要な要因となっています。さらに、整形外科ロボット手術のブームは、より精密な適用が可能なスプレー式ポリエチレングリコール(PEG)バリアの需要を増加させています。肥満外科手術の急増は、広範囲をカバーできる大型ヒアルロン酸(HA)メッシュのニッチ市場を創出し、医療技術企業の統合は、癒着防止機能とシーラント機能を兼ね備えた複合製品の開発と普及を加速させています。

一方で、市場の成長を抑制する要因も存在します。DRG(診断群分類)システムにおける癒着防止消耗品への償還上限は、専用のバリアコードがない固定支払い制度のため、製品の価格決定力を制約し、病院が汎用化されたセグメントでより低コストの合成シートに切り替える要因となっています。コラーゲンバリアのバッチ間変動は、製品の品質に対する外科医の信頼性に影響を与え、採用をためらわせる一因となっています。また、フィブリン系液体製品のコールドチェーン物流要件は、特にサハラ以南アフリカのようなインフラが未整備な地域での普及を制限しています。最近のセプラフィルムリコール後、米国食品医薬品局(FDA)による市販前承認(PMA)審査が厳格化されたことも、新製品の市場投入に影響を与えています。

製品別に見ると、合成癒着防止材(ヒアルロン酸、再生セルロース、ポリエチレングリコールなど)と天然癒着防止材(コラーゲン、フィブリン)に分類されます。合成バリアは、その予測可能な分解プロファイルと安定した形態により、世界の収益の62.11%という最大のシェアを占めています。製剤別では、フィルム/メッシュ、液体、ゲル/スプレーの形態があります。用途別では、一般/腹部手術、婦人科手術、心血管手術、整形外科手術、神経外科手術などが含まれ、心血管手術は胸骨切開後の再手術合併症を減らす目的で、年平均成長率(CAGR)8.91%で最も急速に成長している分野です。エンドユーザー別では、病院、外来手術センター、その他のエンドユーザーに分けられます。外来手術センターでは、バンドル支払い制度が、手術室での時間と予期せぬコストを最小限に抑える迅速作用型スプレーハイドロゲルの使用を奨励しています。

競争環境においては、ジョンソン・エンド・ジョンソン、バクスター・インターナショナル、サノフィ、メドトロニックなどの主要企業が市場を牽引しています。大手企業は、癒着防止材を補完的な消耗品とバンドル販売することで市場での地位を強化する戦略をとる一方、中堅企業は特定のニッチな化学製品に特化することで差別化を図っています。また、新興企業は、癒着防止機能と薬剤送達機能を組み合わせたスマートポリマーを開発するなど、革新的な技術で市場に参入しています。

地理的範囲としては、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域における17カ国の市場規模とトレンドが詳細に分析されています。レポートでは、規制環境、ポーターの5つの力分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて市場の構造と競争度を評価し、さらに未開拓市場や満たされていないニーズの評価を通じた将来の市場機会についても言及されています。

最終更新日は2025年10月17日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 複雑な心血管手術における生体吸収性合成バリアの急速な採用

- 4.2.2 政府資金による包括払い制度が外来婦人科腹腔鏡手術での採用を促進

- 4.2.3 病院システムの「ゼロ癒着」プロトコルがフィルムバリアの一括購入を誘発

- 4.2.4 整形外科ロボットのブームがスプレー式PEGバリアの需要を増加

- 4.2.5 肥満外科手術の急増が大型HAメッシュのニッチ市場を創出

- 4.2.6 医療技術の統合がバリア/シーラント複合製品を加速

-

4.3 市場抑制要因

- 4.3.1 DRGシステムにおける抗癒着消耗品の償還上限

- 4.3.2 コラーゲンバリアのロット間変動が外科医の採用をためらわせる

- 4.3.3 フィブリン系液体のコールドチェーン物流がサハラ以南アフリカでの普及を制限

- 4.3.4 最近のセプラフィルムリコール後のFDA PMA審査の厳格化

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 合成癒着防止材

- 5.1.1.1 ヒアルロン酸

- 5.1.1.2 再生セルロース

- 5.1.1.3 ポリエチレングリコール

- 5.1.1.4 その他の合成癒着防止材

- 5.1.2 天然癒着防止材

- 5.1.2.1 コラーゲン

- 5.1.2.2 フィブリン

-

5.2 製剤別

- 5.2.1 フィルム / メッシュ

- 5.2.2 液体

- 5.2.3 ゲル / スプレー

-

5.3 用途別

- 5.3.1 一般 / 腹部外科手術

- 5.3.2 婦人科手術

- 5.3.3 心臓血管外科手術

- 5.3.4 整形外科手術

- 5.3.5 神経外科手術

- 5.3.6 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 Johnson & Johnson

- 6.3.2 Baxter International Inc.

- 6.3.3 Sanofi S.A.

- 6.3.4 Integra LifeSciences Holdings Corp.

- 6.3.5 Anika Therapeutics Inc.

- 6.3.6 FzioMed Inc.

- 6.3.7 Betatech Medical

- 6.3.8 Leader Biomedical Group

- 6.3.9 MAST Biosurgery AG

- 6.3.10 GUNZE Limited

- 6.3.11 TAICEND Technology Co., Ltd.

- 6.3.12 Wuhan Sitaili Medical Apparatus Dev.

- 6.3.13 Medtronic plc

- 6.3.14 B. Braun Melsungen AG

- 6.3.15 CryoLife Inc.

- 6.3.16 Advanced Medical Solutions Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

癒着防止材は、手術や外傷後に生じる組織間の異常な結合、すなわち「癒着」を予防するために用いられる医療材料でございます。癒着は、手術部位の組織が修復される過程で、本来結合すべきでない隣接する組織同士が線維性組織によってくっついてしまう現象を指します。これにより、腸閉塞、慢性疼痛、不妊症、関節可動域の制限、さらには再手術時の困難化といった様々な合併症を引き起こす可能性がございます。癒着防止材の主な目的は、物理的なバリアを形成することで、損傷した組織と周囲の組織が直接接触するのを防ぎ、正常な治癒を促進することにあります。この材料は、患者様の術後のQOL向上と医療経済的負担の軽減に大きく貢献する重要な技術として認識されております。

癒着防止材には、その素材や形態、作用機序によって多種多様な種類が存在いたします。素材の観点からは、生体吸収性と非生体吸収性に大別されます。生体吸収性材料は、体内で徐々に分解・吸収されるため、異物として体内に残存するリスクが少なく、現在主流となっております。代表的なものとしては、ヒアルロン酸誘導体、酸化セルロース、ポリ乳酸、コラーゲンなどが挙げられます。これらは、一定期間バリア機能を発揮した後、安全に体外へ排出されるか、体内で代謝されます。一方、非生体吸収性材料は、シリコンやPTFE(ポリテトラフルオロエチレン)などが過去に用いられましたが、異物反応や感染のリスクから、現在では特定の用途を除いてあまり使用されておりません。形態の観点からは、シート状、ゲル状、液体状、スプレー状などがございます。シート状は最も一般的で、広範囲の平坦な部位に適用しやすい特徴がございます。ゲル状や液体状のものは、不規則な形状の部位や狭い空間にも均一に塗布できる利点があり、腹腔鏡手術などの低侵襲手術での使用が増加しております。スプレー状は、さらに広範囲かつ迅速な適用が可能で、特に緊急性の高い状況での利用が期待されております。作用機序としては、単に物理的なバリアとして機能するものに加え、抗炎症作用を持つ薬剤を徐放するものや、線維芽細胞の増殖を抑制する成分を含むものなど、より多機能な製品の開発も進められております。

癒着防止材の用途は非常に広範であり、外科手術全般にわたってその重要性が認識されております。特に、腹部外科、婦人科、整形外科、胸部外科、脳神経外科などの分野で頻繁に用いられます。婦人科領域では、子宮筋腫摘出術や卵巣嚢腫摘出術、帝王切開後の子宮と周囲臓器(腸管、膀胱など)の癒着防止に不可欠であり、不妊症の原因となる骨盤内癒着の予防にも寄与いたします。消化器外科では、腸管手術後の腸閉塞の予防が主な目的となります。腸閉塞は再手術を必要とすることが多く、患者様の負担が大きい合併症であるため、その予防は極めて重要です。整形外科では、腱や神経の手術後に周囲組織との癒着を防ぎ、機能回復を促進するために使用されます。胸部外科では、肺や心臓の手術後に胸膜や心膜の癒着を軽減し、再手術時の剥離を容易にする効果が期待されます。脳神経外科では、脊髄手術後の硬膜外癒着が神経根の圧迫を引き起こすことがあるため、その予防に用いられます。これらの応用により、術後の合併症リスクを低減し、患者様の早期回復と生活の質の向上に貢献しております。

癒着防止材の開発には、様々な関連技術が深く関与しております。まず、生体材料科学は、生体適合性、生体吸収性、分解速度の制御といった材料の基本特性を決定する上で不可欠です。新しいポリマーや複合材料の開発により、より安全で効果的な癒着防止材が生まれております。次に、薬物送達システム(DDS)の技術は、癒着防止材に抗炎症剤や細胞増殖抑制剤などの薬物を組み込み、局所的に効果的に放出させることで、単なる物理的バリア以上の機能を持たせることを可能にしました。これにより、炎症反応の抑制や線維芽細胞の過剰な増殖を防ぎ、より強力な癒着防止効果が期待されます。また、組織工学の進展は、癒着防止と組織再生を両立させる可能性を秘めております。例えば、組織の再生を促しつつ、同時に癒着を抑制するような多機能性材料の研究が進められております。ナノテクノロジーも、材料の表面改質や薬物のナノカプセル化に応用され、材料の性能向上に貢献しております。さらに、腹腔鏡手術などの低侵襲手術の普及に伴い、狭い術野での操作性や適用性を高めるための材料の形態やデリバリーシステムの開発も重要な関連技術となっております。

癒着防止材の市場は、高齢化社会の進展、手術件数の増加、低侵襲手術の普及などを背景に、着実に成長を続けております。世界的に見ても、特にアジア太平洋地域での医療需要の拡大が市場成長を牽引しております。主要な医療機器メーカーや製薬会社がこの分野に参入し、多様な製品が開発・販売されております。しかしながら、市場にはいくつかの課題も存在いたします。一つは、全ての癒着を完全に防ぐことが依然として困難である点です。癒着の発生メカニズムは複雑であり、患者様の体質や手術の種類、術後の経過によっても大きく異なるため、画一的な解決策を見出すことは容易ではございません。また、材料の有効性と安全性のバランス、コスト、保険償還の問題も重要な課題でございます。高機能な材料ほどコストが高くなる傾向があり、医療経済的な観点からの評価も求められます。さらに、特定の部位や手術における最適な材料の選択基準の確立も、今後の課題として挙げられます。各国における医療機器の承認プロセスや規制動向も、市場の発展に大きな影響を与えております。

今後の展望として、癒着防止材はさらなる進化を遂げることが期待されております。最も重要な方向性の一つは、より効果的で多機能な材料の開発でございます。具体的には、単に物理的なバリアとして機能するだけでなく、抗菌性、抗炎症性、さらには組織再生促進機能などを併せ持つ「スマート材料」の研究開発が進められております。例えば、特定の環境変化(pH、温度など)に応答して薬物を放出したり、分解速度を精密に制御したりする材料が挙げられます。また、個別化医療への対応も重要なテーマとなります。患者様の体質、基礎疾患、手術部位、手術の種類などに応じて最適な癒着防止材を選択できるよう、より詳細な臨床データに基づいたガイドラインの策定や、カスタマイズ可能な材料の開発が求められるでしょう。適用範囲の拡大も期待されており、外科手術以外の領域、例えば再生医療における組織の定着促進と不要な癒着の抑制といった新たな応用も模索されております。さらに、AIやデータ科学の活用により、膨大な臨床データを解析し、癒着リスクの事前評価や最適な治療法の選択に役立てる研究も進められております。これらの技術革新により、癒着防止材は、より安全で効果的な医療の実現に不可欠な存在として、その価値を一層高めていくことでしょう。