歯周市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

歯周病市場レポートは、製品(機器、消耗品、医薬品)、疾患(歯肉炎、慢性歯周炎、侵襲性歯周炎、その他の疾患)、治療法(非外科的治療、外科的治療)、エンドユーザー(病院、歯科医院、学術・研究機関)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯周病市場の概要:2030年までの成長トレンドと予測

市場概要

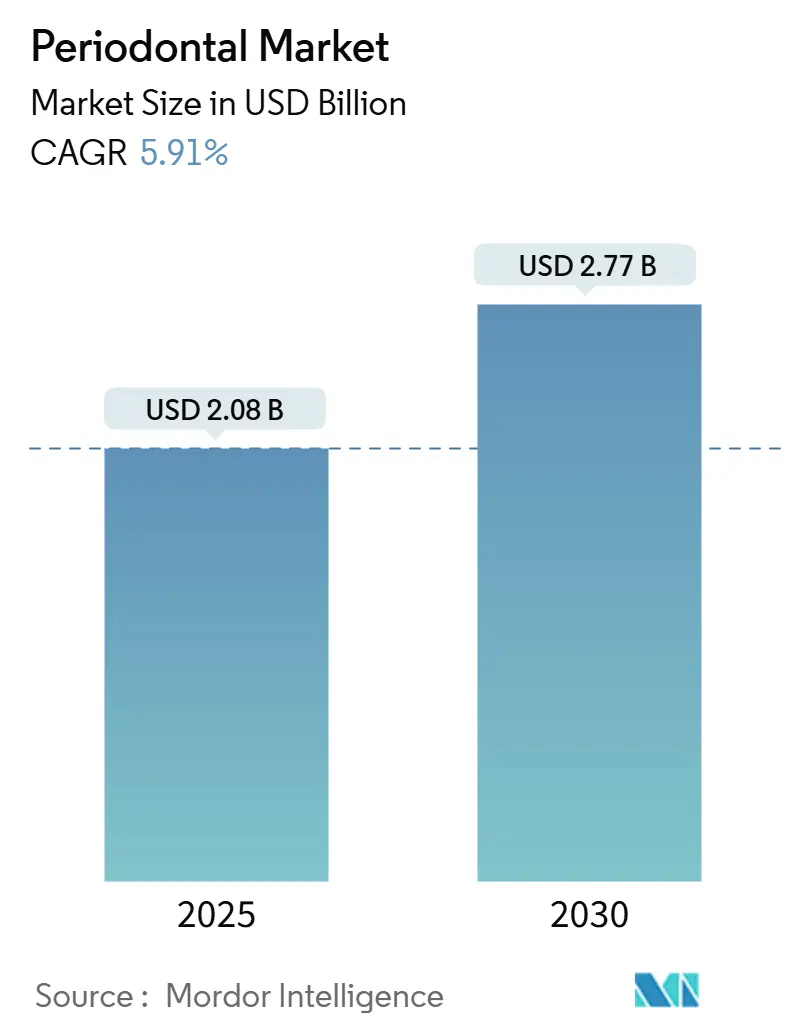

歯周病市場は、2025年には20.8億米ドルに達し、2030年までに27.7億米ドルに拡大し、予測期間中に年平均成長率(CAGR)5.91%で成長すると予測されています。この成長は、再生医療機器の進歩、歯科保険の普及拡大、低侵襲治療への移行によって加速されています。

世界的な高齢化も市場を牽引する主要因であり、重度の歯周炎患者数は2021年の10億人から2050年には15.6億人に増加すると見込まれており、長期的な治療件数を支えるでしょう。また、ソーシャルメディアに牽引される審美歯科のブーム、口腔と全身の健康の関連性が償還政策に強く反映されるようになったこと、治療時間を短縮する新製品の継続的な投入も市場に恩恵をもたらしています。

一方で、新興国における高額な治療費や、地方における専門医の不足が成長の足かせとなっています。市場の集中度は低く、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要な市場動向と洞察

市場を牽引する要因:

1. 高齢化人口における歯周病有病率の増加(CAGRへの影響:+1.8%)

* 急速な人口高齢化は疾病負担を増加させています。高所得国では65歳以上の約70%が何らかの歯周炎を患っており、老化細胞が炎症を悪化させるため、従来のデブリードメントだけでは解決できないケースが増えています。医療システムが歯周病スクリーニングを慢性疾患プログラムに統合することで、長期的に安定した需要が確保され、歯周病市場を支えています。

2. 審美歯科への需要の高まり(CAGRへの影響:+1.2%)

* ビデオ会議やソーシャルメディアの普及により、患者の期待は機能性と顔全体の調和へと変化しています。デジタルスキャナーやチェアサイド3Dプリンティングにより、再生歯周外科とスマイルデザインのワークフローを統合できるようになり、若い世代も歯周病治療市場に引き込まれています。全身の健康上の利点が文書化された場合、保険会社が審美関連の歯周病治療を償還するようになり、対象となる患者層がさらに拡大しています。

3. 低侵襲レーザー治療および再生療法への技術的シフト(CAGRへの影響:+1.5%)

* ダイオードレーザーやEr:YAGレーザーは、正確な除染と組織保存を可能にし、従来のスケーリング単独よりも深い歯周ポケットの減少を実現します。メチレンブルー活性化と組み合わせた光線力学療法は抗生物質耐性を抑制し、ナノハイドロキシアパタイト足場は予測可能な骨再生を促進します。これらの革新は治療の受容率を高め、歯周病市場を着実に加速させています。

4. 高所得国における歯科保険適用範囲の拡大(CAGRへの影響:+0.9%)

* カナダの2024年歯科医療計画や、米国で今後導入される必須医療給付規則により、成人向け歯周病給付が追加され、自己負担の障壁が直ちに軽減されます。2024年には米国の9州がメディケイドの歯科パッケージを拡大し、34州が無制限の予防および歯周病サービスを提供しています。これらの政策変更による短期的な需要の弾力性は、歯周病市場に新たな患者を呼び込んでいます。

5. 家庭用光線力学療法機器による患者コンプライアンスの向上(CAGRへの影響:+0.4%)

* (詳細な説明は省略されていますが、利便性やアクセス性の向上を示唆しています。)

6. DSO(歯科サービス組織)内でのAI駆動型リスク分析による予防的アウトリーチの実現(CAGRへの影響:+0.3%)

* (詳細な説明は省略されていますが、効率性や早期介入の可能性を示唆しています。)

市場を抑制する要因:

1. 新興市場における高額な治療費と限られた償還(CAGRへの影響:-1.1%)

* インドでは人口のわずか5%しか高度な口腔ケアを受ける余裕がなく、80%が一度も歯科医を受診したことがないという、アクセス格差が浮き彫りになっています。輸入依存は機器価格を高騰させ、民間支払いモデルが主流です。現地メーカーが規模を拡大しているものの、手頃な価格の障壁は南アジアおよび東南アジア全体で歯周病市場の普及を遅らせ続けています。

2. 準都市部および地方における専門歯周病医の不足(CAGRへの影響:-0.8%)

* 米国では11,909人の歯科医療提供者の空席があり、地方では歯科医1人あたり3,850人の住民という比率に達することもあります。ヨーロッパやラテンアメリカでも同様のギャップが存在し、治療件数を制限しています。遠隔歯科医療の試験導入や歯科衛生士の業務範囲拡大が緩和策となりますが、人材不足は中期的に歯周病市場の足かせとなっています。

3. COVID-19後のクリニックがより利益率の高い修復治療に注力していること(CAGRへの影響:-0.6%)

* (歯周病治療への注力や投資が減少していることを示唆しています。)

4. ナノバイオ材料に関する規制の不確実性(CAGRへの影響:-0.4%)

* (新しい材料の採用や市場投入が遅れる可能性を示唆しています。)

セグメント分析

* 製品別:

* 機器が2024年に歯周病市場の55.72%を占め、包括的なケアにおいて電動スケーラー、レーザー、CBCT画像診断が標準となっています。圧電システムやダイオードレーザーの継続的なアップグレードが平均販売価格を維持しています。

* 消耗品は市場規模は小さいものの、再生膜やナノハイドロキシアパタイト移植材が臨床医によって頻繁に再注文されることで、6.25%のCAGRで最も急速に成長しています。再生移植材市場は、より迅速な骨結合の臨床的証拠に支えられ、着実に拡大すると見込まれています。

* 薬剤は、全身曝露なしに歯周ポケット内で持続的な薬物濃度を可能にする局所送達抗菌薬へとシフトしています。

* 疾患別:

* 歯肉炎は、広範な患者層に対する日常的な予防処置により、2024年に歯周病市場の46.98%を占めました。公衆衛生キャンペーンや企業スポンサーの歯科ウェルネスプログラムが早期発見を促進し、このセグメントの規模を維持しています。

* 侵襲性歯周炎は、市場規模は小さいものの、改良された遺伝子診断やバイオマーカー診断により、急速に進行する破壊的な症例に臨床医が早期介入できるようになるため、2030年までに6.64%のCAGRで成長すると予測されています。

* 慢性歯周炎は長寿化に伴い増加し続けており、壊死性および薬剤関連の病態は、免疫調節補助剤の革新を刺激する専門的なニッチ市場を形成しています。

* 治療別:

* 非外科的治療は2024年の収益の61.40%を占めていますが、外科的治療は、誘導組織再生や成長因子技術への信頼を反映し、7.04%のCAGRで最も急速に成長しています。メタアナリシスによると、3壁性骨内欠損は、高度な膜と自己血小板濃縮液で治療した場合に優れた骨再生が得られます。これにより、かつて外科的罹患率を懸念していた臨床医は、再生外科を決定的な解決策として位置づけるようになり、歯周病市場を拡大しています。

* 一方、レーザー補助非外科的プロトコルは、ポケット除染と生体刺激を組み合わせることで、クリニックが段階的なケアレベルを提供できるようになっています。

* エンドユーザー別:

* 私立歯科医院は2024年の支出の53.82%を占め、7.48%のCAGRで最も強い成長見通しを示しています。統合された歯科サービス組織(DSO)は、AIガイド分析、クラウドPMS、同日ワークフローを展開して処理能力を高め、サプライヤーへの影響力を強めています。

* 病院は複雑な外科的紹介を維持していますが、成長は緩やかです。

* 学術研究機関はイノベーションハブであり続け、248件の活動中の歯周炎臨床試験を実施し、商業チャネルへの技術移転を促進しています。

地域別分析

* 北米は、メディケイドの拡大と民間保険のアップグレードにより、成人向け歯周病給付が拡大したため、2024年の売上高の42.23%を維持しました。しかし、主要都市圏外での医療提供者不足が普及速度を制限しており、移動診療所や遠隔歯科医療の試験導入が促されています。カナダでは2024年に連邦政府による包括的な歯周病サービスが開始され、市場は堅調に推移しています。

* アジア太平洋地域は、2030年までに7.94%のCAGRで主要な成長エンジンとなる見込みです。中国のインプラントブームとデジタル化されたインプラント周囲メンテナンスが機器のアップグレードを推進し、インドのLaxmi Dentalによる移植材生産に代表される国内製造が輸入コストを削減しています。タイや韓国への医療ツーリズムの流れも歯周病市場をさらに拡大させており、歯周病スクリーニングをインバウンドパッケージに組み込む政府の健康診断補助金によって支えられています。

* ヨーロッパは、普遍的な保険制度と厳格な医療機器規制により、臨床基準が保護されています。ドイツとスイスは生体材料開発の先駆者であり、Geistlichのコラーゲン膜は困難な欠損症例で注目を集めています。EU復興基金がクリニックの近代化を支援しているため、南ヨーロッパ諸国ではより速い成長が見られます。

* ラテンアメリカと中東は、特に都市部でプレミアムな審美歯科が意欲的な消費者に響くため、着実な需要を示していますが、短期的な通貨の変動が歯周病市場の潜在力を抑制しています。

競争環境

歯周病市場は中程度の集中度です。Straumann Groupは、2024年第3四半期にアジア太平洋地域の堅調な需要と新しいSIRIOS口腔内スキャナーの発売により、有機収益が11.2%増加しました。Dentsply Sironaは2024会計年度に有機売上高が3.5%減少しましたが、EBITDAマージンを向上させ、顧客プログラムを強化するために再編を進めています。

Henry ScheinがvVARDISのCurodont Repair Fluoride PlusをDSOに独占的に販売する契約は、流通力が参入障壁となることを示しています。2024年10月に発表されたFDAの歯科インプラント性能基準に関するガイダンスは、コンプライアンスコストを増加させますが、堅固な規制スタッフを持つ既存メーカーに有利に働きます。

競争優位性は現在、統合されたデジタルエコシステム、再生ポートフォリオ、地域特有のチャネル深度にかかっています。ハードウェア、ソフトウェア、サービス、償還支援を調和させる企業は、歯周病市場の平均を上回る成長を遂げる位置にあります。

主要企業

* Medtronic PLC

* Straumann AG

* The 3M Company

* Bausch Health Companies

* Dentsply Sirona

最近の業界動向

* 2024年10月:FDAは、安全性および性能に基づく経路のための骨内歯科インプラントに関する最終ガイダンスを発行しました。

* 2024年9月:Henry Scheinは、Curodont Repair Fluoride PlusのDSO向け独占販売権を獲得しました。

このレポートは、歯周病治療に焦点を当てた世界の歯周病市場に関する包括的な分析を提供しています。市場は、治療法(外科的治療および非外科的治療)と地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されており、世界の主要17カ国の市場規模とトレンドを網羅しています。具体的には、製品、疾患、治療法、エンドユーザー、地理的区分ごとの市場価値(USD百万)が詳細に示されています。

市場の現状と将来予測に関して、主要な洞察が示されています。世界の歯周病市場は、2025年には20.8億米ドルと評価されており、2030年までに27.7億米ドルに達すると予測されています。製品カテゴリー別では、スケーラー、レーザー、画像診断システムを含む「機器」が2024年に55.72%の市場シェアを占め、収益を牽引しています。地域別では、アジア太平洋地域が最も急速に成長しており、中国とインドにおける経済成長、歯科インフラの拡大、患者流入の増加により、2030年まで年平均成長率(CAGR)7.94%で成長すると見込まれています。治療法別では、再生生体材料を用いた外科的処置が臨床的証拠の増加に伴い、CAGR 7.04%で最も急速に拡大するセグメントと予測されています。

市場の成長を促進する主な要因としては、高齢化人口における歯周病の罹患率上昇、審美歯科への需要増加、低侵襲レーザー治療や再生医療への技術シフトが挙げられます。さらに、高所得経済圏における歯科保険適用範囲の拡大、家庭用光線力学療法の普及による患者コンプライアンスの向上、DSO(歯科サービス組織)におけるAI駆動型リスク分析による予防的アプローチの強化も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。新興市場における高額な治療費と限られた償還制度、準都市部および農村地域における専門の歯周病専門医の不足が課題となっています。また、COVID-19パンデミック後のクリニックがより利益率の高い修復治療に注力する傾向や、ナノ生体材料に関する規制の不確実性も市場の制約となっています。

レポートでは、市場をさらに詳細に分析するため、製品(機器、消耗品、医薬品)、疾患(歯肉炎、慢性歯周炎、侵襲性歯周炎など)、治療法(非外科的治療、外科的治療)、エンドユーザー(病院、歯科医院、学術・研究機関)、および地理的区分(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国)といった多角的なセグメントに分けて分析しています。

競争環境については、市場集中度、市場シェア分析、Dentsply Sirona、Envista Holdings、Straumann Groupなど多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口における歯周病の有病率の増加

- 4.2.2 美容歯科および審美歯科への需要の増加

- 4.2.3 低侵襲レーザーおよび再生療法への技術的転換

- 4.2.4 高所得経済圏における歯科保険適用範囲の拡大

- 4.2.5 患者のコンプライアンスを向上させる家庭用光線力学デバイス

- 4.2.6 DSO内でのAI駆動型リスク分析による予防的アウトリーチの実現

-

4.3 市場の阻害要因

- 4.3.1 新興市場における高額な治療費と限られた償還

- 4.3.2 準都市部および農村地域における専門歯周病医の不足

- 4.3.3 COVID後におけるクリニックの高利益修復治療への注力

- 4.3.4 ナノバイオマテリアルに関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品別 (金額、100万米ドル)

- 5.1.1 機器

- 5.1.1.1 電動スケーラーおよび超音波ユニット

- 5.1.1.2 歯科用レーザー

- 5.1.1.3 CBCTおよび画像診断システム

- 5.1.2 消耗品

- 5.1.2.1 縫合糸および止血剤

- 5.1.2.2 バリアメンブレン

- 5.1.2.3 再生骨移植代替品

- 5.1.3 薬剤

- 5.1.3.1 局所抗生物質および抗菌剤

- 5.1.3.2 全身性抗生物質

-

5.2 疾患別 (金額、100万米ドル)

- 5.2.1 歯肉炎

- 5.2.1.1 急性歯肉炎

- 5.2.1.2 再発性歯肉炎

- 5.2.1.3 慢性歯肉炎

- 5.2.2 慢性歯周炎

- 5.2.3 侵襲性歯周炎

- 5.2.4 その他の疾患

-

5.3 治療別 (金額、100万米ドル)

- 5.3.1 非外科的治療

- 5.3.1.1 スケーリング

- 5.3.1.2 ルートプレーニング

- 5.3.1.3 薬物療法

- 5.3.1.3.1 局所療法

- 5.3.1.3.2 全身療法

- 5.3.2 外科的治療

- 5.3.2.1 フラップ手術 / ポケット減少療法

- 5.3.2.2 軟組織移植

- 5.3.2.3 骨移植

- 5.3.2.4 組織誘導再生

- 5.3.2.5 その他の外科的治療

-

5.4 エンドユーザー別 (金額、100万米ドル)

- 5.4.1 病院

- 5.4.2 歯科医院

- 5.4.3 学術・研究機関

-

5.5 地域別 (金額、100万米ドル)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 デンツプライシロナ

- 6.3.2 エンビスタ・ホールディングス(ノーベルバイオケア、カボケアー)

- 6.3.3 ストローマン・グループ

- 6.3.4 3M社

- 6.3.5 ヘンリーシャイン社

- 6.3.6 バイオレーズ社

- 6.3.7 株式会社モリタ

- 6.3.8 ジンマーバイオメット

- 6.3.9 ガイストリッヒ・ファーマ

- 6.3.10 ベゴGmbH

- 6.3.11 エーデック社

- 6.3.12 NSKナカニシ

- 6.3.13 ウルトラデント・プロダクツ

- 6.3.14 キーストーン・デンタル・グループ

- 6.3.15 ミレニアム・デンタル・テクノロジーズ

- 6.3.16 ブラッセラーUSA

- 6.3.17 パーケル社

- 6.3.18 デンタルEZ社

- 6.3.19 AMDレーザーズ

- 6.3.20 ボティス・バイオマテリアルズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

「歯周」とは、歯を支える周囲の組織全体を指す言葉であり、具体的には歯肉、歯根膜、セメント質、歯槽骨の四つの組織から構成されています。これらの組織は、歯が顎の骨にしっかりと固定され、咀嚼などの機能を発揮するために不可欠な役割を担っています。この歯周組織に炎症が生じる病気が「歯周病」であり、細菌感染を主な原因として発症します。初期段階では歯肉のみに炎症が限られる「歯肉炎」ですが、進行すると歯根膜や歯槽骨にまで炎症が広がり、最終的には歯を支える骨が破壊されて歯が抜け落ちる「歯周炎」へと移行します。歯周病は、自覚症状が乏しいため「サイレントキラー」とも呼ばれ、日本人の成人の約8割が罹患しているとされる国民病です。

歯周病にはいくつかの種類があります。最も一般的なのは「慢性歯周炎」で、比較的ゆっくりと進行し、成人期以降に多く見られます。一方、「侵襲性歯周炎」は若年層にも見られ、急速に歯周組織の破壊が進む特徴があります。その他、全身疾患(糖尿病など)と関連して発症する歯周炎や、壊死性歯周病なども存在します。

「歯周」に関連する治療やケアの種類も多岐にわたります。基本的な治療としては、歯垢や歯石を除去する「スケーリング」や、歯根表面を滑らかにする「ルートプレーニング」、そして患者さん自身が行う「ブラッシング指導」が挙げられます。進行した歯周炎に対しては、外科的に歯周組織を清掃したり、失われた組織を再生させる「歯周外科手術」や「歯周組織再生療法」が行われます。治療後も、再発を防ぎ健康な状態を維持するための「メインテナンス」や「定期検診」が不可欠です。

「歯周」という概念の理解と、それに基づく医療行為の主な用途は、歯周病の予防、診断、治療を通じて、口腔全体の健康を維持し、ひいては全身の健康増進に寄与することにあります。具体的には、歯周病の進行を食い止め、歯の喪失を防ぐことで、患者さんの咀嚼機能や審美性を保ち、生活の質(QOL)を向上させます。また、歯周病は糖尿病、心血管疾患、誤嚥性肺炎、早産・低体重児出産など、多くの全身疾患との関連が指摘されており、歯周治療はこれらの全身疾患のリスクを低減する上でも重要な役割を果たします。インプラント治療やブリッジなどの補綴治療を行う際にも、土台となる歯周組織の健康が不可欠であり、その成功率を高めるためにも歯周治療は欠かせません。口臭の原因となることも多いため、口臭改善にも寄与します。

歯周病の診断と治療には、様々な先進技術が活用されています。診断においては、歯周ポケットの深さを測定する「歯周プローブ」による検査に加え、歯槽骨の状態を詳細に把握するための「デジタルX線撮影」や「歯科用CT(CBCT)」が用いられます。近年では、口腔内の細菌叢を分析する「細菌検査」や、炎症の程度を示す「炎症マーカー検査」なども行われ、より精密な診断が可能になっています。

治療技術としては、歯石除去のための「超音波スケーラー」や、微細なパウダーを吹き付けて歯面を清掃する「エアフロー」が普及しています。外科的治療では、低侵襲な「レーザー治療(Nd:YAG、Er:YAGなど)」や、光と薬剤を組み合わせて細菌を殺菌する「光線力学療法(PDT)」が注目されています。失われた歯周組織を回復させる「歯周組織再生療法」では、「GTR法(組織誘導再生法)」や「エムドゲイン」などの薬剤、さらには「骨補填材」が用いられ、歯槽骨や歯根膜の再生を促します。自宅でのケアをサポートする技術としては、「電動歯ブラシ」や「歯間ブラシ」「デンタルフロス」などの清掃補助器具、そして「洗口液」や「フッ素応用製品」が広く利用されています。

日本における歯周病の市場背景は、その高い罹患率と高齢化社会の進展によって特徴づけられます。前述の通り、成人の多くが歯周病に罹患しており、潜在的な治療ニーズは非常に大きいと言えます。近年、歯周病が全身の健康に与える影響に関する認識が高まり、予防や早期治療への関心が増しています。これにより、歯科医院での定期検診やメインテナンスの受診率が向上し、関連する口腔ケア製品の市場も拡大傾向にあります。

また、インプラント治療の普及に伴い、インプラント周囲炎といった新たな歯周組織の疾患への対応も求められており、専門的な歯周治療の需要が高まっています。歯科医療業界全体としては、治療から予防へとシフトする動きが加速しており、歯科衛生士による専門的な口腔ケアの重要性が増しています。医科と歯科の連携も進み、糖尿病患者や心疾患患者に対する歯周治療の介入が推奨されるなど、医療費抑制の観点からも歯周病対策の重要性が認識されています。

「歯周」に関する将来展望は、診断技術の高度化、治療法の多様化、そして予防医療のさらなる浸透によって大きく変化していくと予測されます。診断においては、AIを活用した画像診断や、唾液を用いた非侵襲的な検査による早期発見・リスク評価がより一般的になるでしょう。これにより、個々の患者さんの遺伝的要因や細菌叢の特性に応じた「個別化医療」が実現し、より効果的な予防・治療計画が立てられるようになります。

治療面では、歯周組織再生療法のさらなる進化が期待されます。幹細胞を用いた再生医療や、3Dバイオプリンティング技術による人工組織の作製など、より確実で広範囲な組織再生が可能になるかもしれません。また、ロボット技術やデジタル技術の導入により、より精密で低侵襲な手術が実現する可能性も秘めています。

予防においては、IoTデバイスを搭載したスマート歯ブラシによるブラッシングデータの可視化や、遠隔医療(テレデンティストリー)を通じた継続的な指導が普及するでしょう。公衆衛生の観点からは、学校教育や職場での口腔ケアプログラムの充実、全身疾患との関連性に関する啓発活動の強化が図られ、国民全体の口腔健康意識の向上が期待されます。最終的には、歯周病の克服が、健康寿命の延伸と医療費の削減に大きく貢献する未来が描かれています。