クランクシャフトセンサー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

クランクシャフトセンサー市場レポートは、センサータイプ(ホール効果センサー、磁気ピックアップセンサーなど)、用途(乗用車など)、テクノロジー(アナログセンサーなど)、車両タイプ(ガソリン車など)、流通チャネル(OEM、アフターマーケット)、エンドユーザー産業(自動車メーカーなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クランクシャフトセンサー市場の概要と成長トレンド(2025年~2030年)

1. 市場概要と予測

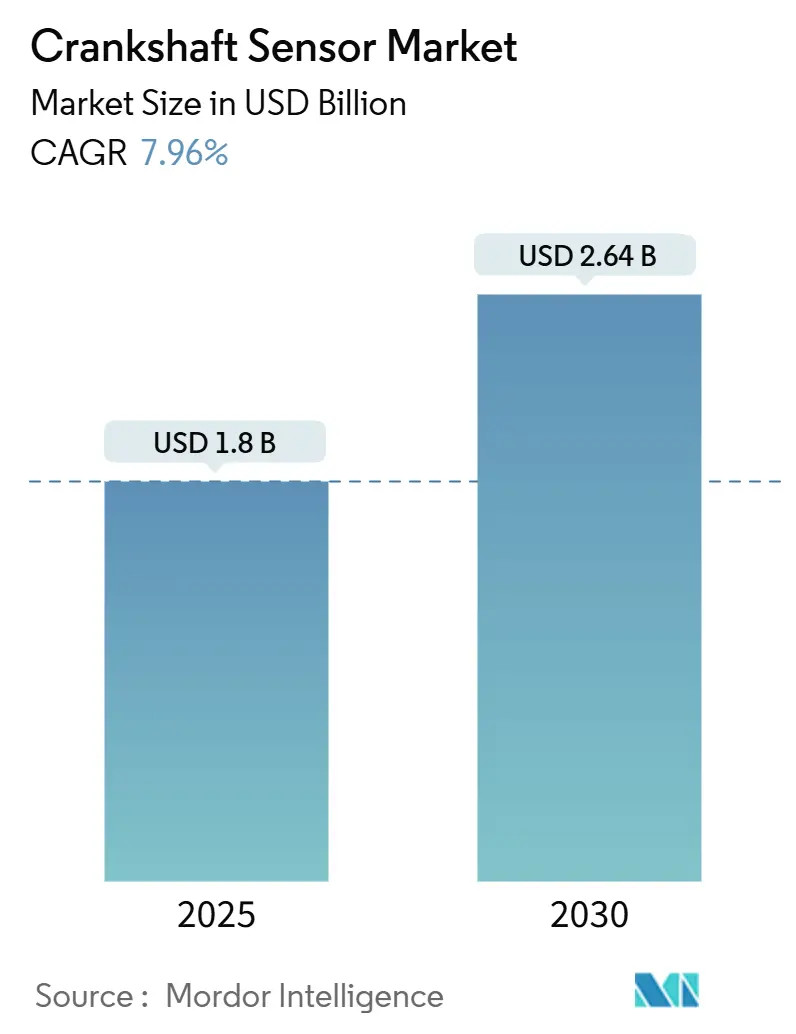

クランクシャフトセンサー市場は、2025年には18億米ドルに達し、2030年までに年平均成長率(CAGR)7.96%で拡大し、26.4億米ドルに達すると予測されています。この成長は、世界的な排出ガス規制の厳格化と、自動車産業におけるエンジン制御の高度化への推進が主な要因です。規制強化により、自動車メーカー(OEM)は燃焼タイミングの精度向上、排気ガス排出量の削減、ハイブリッドパワートレインのサポートを目的とした、より精密なセンシング技術の採用を余儀なくされています。

エンジン小型化、ターボチャージャー、気筒休止戦略といった技術も、燃料噴射と点火タイミングの同期に正確なクランクシャフト角度データが不可欠であるため、センサー需要をさらに押し上げています。特にマイルドハイブリッドやフルハイブリッドアーキテクチャにおける電動化は、内燃機関が頻繁なスタート・ストップサイクル中にさらに厳密な制御を必要とするため、短期的な需要を維持しています。高温安定性と電磁両立性(EMC)を保証できるサプライヤーは、車載電子機器の密度が高まるにつれて競争優位性を獲得しています。一方、半導体供給の変動は、自動車メーカーにセンサープラットフォームの複数調達や、チップファウンドリとの長期的な生産能力予約の再交渉を促しており、パッケージ組立とフロントエンドシリコンを一貫して管理する垂直統合型ベンダーが有利な状況です。

市場の集中度は中程度であり、アジア太平洋地域が最も成長が速く、最大の市場となっています。

2. 主要なレポートのポイント

* センサータイプ別: ホール効果センサーが2024年に収益シェアの38%を占めましたが、磁気抵抗センサーは2030年まで8.21%のCAGRで成長すると予測されています。

* 用途別: 乗用車が2024年の需要の46%を占め、電気自動車およびハイブリッド車は2030年まで9.21%のCAGRで最も速い成長を牽引しています。

* 技術別: デジタルセンサーが2024年に市場シェアの51%を獲得し、組み込み電子機器を備えたスマートセンサーは2030年まで9.83%のCAGRで進展しています。

* 車両タイプ別: ガソリンエンジン車が2024年に44%のシェアを占め、ハイブリッド電気自動車は2030年まで8.94%のCAGRで最も速い成長を記録しました。

* 流通チャネル別: OEM販売が2024年に82%のシェアで市場を支配し、2030年まで8.55%のCAGRで拡大すると予測されています。

* 最終用途産業別: 自動車メーカーが2024年に収益の69%を占め、このセグメントは2030年まで9.55%のCAGRで最も高い成長を記録すると予想されています。

* 地域別: アジア太平洋地域が2024年にクランクシャフトセンサー市場シェアの34.56%を占め、2030年まで10.01%のCAGRで成長すると予測されています。

3. 市場の推進要因と抑制要因

3.1. 推進要因

* 小型車における電動化の推進(CAGRへの影響:+2.10%): ハイブリッドおよびプラグインハイブリッドパワートレインは、エンジンの頻繁な再始動、EV走行、回生減速に依存しており、それぞれが燃焼イベントをモーターのトルクと同期させるためにミリ秒以下のクランク角度フィードバックを必要とします。EPAの規制影響評価では、ハイブリッド構成が燃料経済性目標を達成するためには、センサーが正確な角度データを提供し、電動触媒加熱と迅速な閉ループ燃焼制御を可能にすることが不可欠であるとされています。これにより、ISO 26262機能安全監査に合格するために、オンチップ自己診断機能を備えた二重冗長クランクシャフトセンサーが求められています。

* 厳格化する世界の排出ガス規制(CAGRへの影響:+1.80%): EPAは2032年までにフリート平均CO₂排出量を85g/マイルにすることを目標とし、中国の国家VIIプロトコルや欧州のEuro 7フレームワークも同様の閾値を設定しており、従来の基準を超える燃焼最適化が求められています。高度な可変バルブタイミングやリーンバーンモードはリアルタイムのクランクシャフト位相に依存するため、OEMは極端な温度勾配でも精度を維持できる磁気抵抗センシング素子を採用しています。また、車載診断(OBD)は継続的な電気的完全性チェックを要求するため、センサーメーカーはデジタル信号コンディショナーを組み込んでおり、製品の複雑性と平均販売価格を上昇させています。

* ADAS対応パワートレインの急速な成長(CAGRへの影響:+1.50%): SAEレベル3の自動運転では、トラクション、ブレーキ、推進サブシステムが中央ドメインコントローラーを介して連携します。クランクにおけるわずかなタイミングエラーもトルクベクタリングのずれにつながる可能性があるため、OEMは位置センサーに対してより厳格なEMCおよび診断基準を課しています。これにより、確定的遅延と組み込みの巡回冗長検査(CRC)を備えたデジタルセンサーまたはスマートセンサーへの需要がシフトしており、ASICロジックと磁気部品を共同設計できるベンダーに利益をもたらしています。

* 統合型スタータージェネレーターアーキテクチャへの移行(CAGRへの影響:+1.20%): 48ボルトのマイルドハイブリッドは、ベルト駆動のスタータージェネレーターをクランクプーリーに直接結合するため、センサーはより高い電磁場にさらされます。インフィニオンが2024年に発表した、このような環境に対応するホールベースICは、市場の適応を示しています。統合システムがプレミアムモデルで普及するにつれて、高温磁石とより厳密な組立公差の要件が部品コストを上昇させますが、同時に自動車メーカーのスイッチングコストも上昇させ、長期契約を安定させています。

* フリートテレマティクスにおける予知保全の需要増加(CAGRへの影響:+0.80%)

* ターボエンジンにおける気筒休止戦略の出現(CAGRへの影響:+0.60%)

3.2. 抑制要因

* 車載半導体供給の変動性(CAGRへの影響:-1.40%): 車載シリコン含有量の急増は、ウェハー製造工場の混乱に対する脆弱性を高めています。クランクシャフトセンサーは現在、DSPコアと不揮発性メモリを組み込んでいるため、ADASプロセッサーと同じ180nmおよび130nmの車載グレードプロセスノードを巡って競合しています。自社でフロントエンド生産能力を持つサプライヤーや、複数調達契約を結んでいるサプライヤーは、生産ギャップを緩和し、不足時に高い割り当て優先順位を確保できるため、価格決定力を強化しています。

* 量産乗用車における価格感度(CAGRへの影響:-0.90%): 高度なセンサーはパワートレインの効率を向上させますが、インド、ASEAN、ラテンアメリカの入門レベルの車両は依然としてコスト制約を受けています。自動車メーカーは排出ガス規制遵守と手頃な価格のバランスを取り、より厳格な現地規制が施行されるまで、成熟したホール効果設計を優先し、プレミアムな磁気抵抗デバイスの採用を遅らせています。ベンダーは、リードフレームの小型化、自動コイル巻線、エンジンファミリー間でのプラットフォーム再利用を通じて、手頃な価格に対応しています。

* 商用車の交換サイクルが遅いこと(CAGRへの影響:-0.70%)

* EVパワートレイン向けアフターマーケットデータ標準化の限定性(CAGRへの影響:-0.50%)

4. セグメント分析

4.1. センサータイプ別:磁気抵抗センサーの精度向上が勢いを増す

磁気抵抗デバイスは、ハイブリッド燃焼校正を満たす高分解能角度検出の強みにより、2030年まで8.21%のCAGRで成長する勢いを見せています。しかし、ホール効果センサーは、規模の経済とICEプラットフォーム全体での普及した検証により、2024年には38%の収益リードを維持しました。次世代の磁気抵抗チップにおけるデジタル信号処理は、電磁ドリフトを低減し、ISO 26262監査を効率化する固有の自己テスト機能を可能にします。一方、磁気ピックアップおよび誘導型センサーは、振動や油汚染が光学ベースの選択肢を制限する大型エンジンで引き続き使用されています。

4.2. 用途別:ハイブリッド車の勢いが需要を再形成

乗用車は2024年の世界出荷量の46%を占め、スタート・ストップ機能や可変圧縮のために、より多くのセンサーが搭載されています。電気自動車およびハイブリッド車は9.21%のCAGRで最も速い成長を遂げており、高電圧電磁干渉に耐性のある専用のクランクシャフトパッケージの開発を促進しています。商用車は、フリート契約におけるテレマティクス対応の予知保全義務により、中程度の単一桁成長を維持すると予想されています。

4.3. 技術別:デジタルおよびスマートアーキテクチャが優勢

デジタル構成は、48ボルトバスやインバーターに固有の電磁ノイズに耐えるように設計されているため、2024年には51%のシェアを占めました。組み込みマイクロコントローラーを備えたスマートセンサーは9.83%のCAGRで進展しており、壊滅的な故障の前に磁気シグネチャドリフトを検出するエッジ分析を統合しています。アナログタイプのクランクシャフトセンサー市場シェアは、南アジアやアフリカのコスト重視セグメントに限定されています。統合されたフラッシュメモリは、フィールドプログラマブルな閾値を可能にし、多国籍プラットフォームのSKU数を削減し、グローバルな型式認証を簡素化します。

4.4. 車両タイプ別:移行期にガソリンエンジンが規模を維持

ガソリンエンジン車は、北米、欧州、日本での広範な採用に支えられ、2024年に44%の市場シェアを維持しました。ハイブリッド電気自動車のクランクシャフトセンサー市場規模は、エンジンの始動イベントが倍増し、タイミング精度の要件が増幅されるため、最も速く成長しています。ディーゼル車の採用は小型車では減少していますが、電動化がコスト的に見合わない大型車やオフロードセグメントでは依然として重要です。完全電気自動車は従来のクランクセンサーを完全に排除しますが、ベンダーはモーター駆動用途に対応するローターセンサーやレゾルバーセンサーに磁気技術の専門知識を再配置することで、失われた販売量を相殺しています。

4.5. 流通チャネル別:OEMの優位性が強化

OEM契約は、サプライチェーンの統合と生産部品の厳格な承認プロセスを反映して、2024年の出荷量の82%を占めました。アフターマーケットチャネルを通じたクランクシャフトセンサー市場規模は、主要地域で車両の平均車齢が上昇し、電子診断が独立系修理工場が新たな故障を特定するのに役立つため、緩やかに増加しています。

4.6. 最終用途産業別:自動車メーカーが販売量を牽引、フリートがインテリジェンスを推進

自動車メーカーは2024年の総需要の69%を吸収し、組立の複雑さを軽減するためにプラットフォーム全体のセンサー標準化を推進しています。自動車修理工場やサービスセンターは、より複雑な診断により積極的な交換が促されるため、二次的な利用ブロックを構成しています。産業機械はシェアは小さいものの、EPAのより厳格な排出ガス規制に直面する定置型バックアップ発電機向けに、拡張された温度定格と機械的堅牢性を重視しています。サプライヤーは現在、設定可能な出力プロトコルを採用しており、自社のハードウェアが自動車のCANネットワークと産業用Modbusコントローラーの両方に対応できるようにしています。

5. 地域分析

* アジア太平洋地域: 2024年には世界収益の34.56%を占め、2024年から2030年まで10.01%のCAGRで成長を牽引しました。中国のOEMは、国家VIおよび今後のVII基準を満たすために磁気抵抗センサーの採用を加速しており、コンパクトSUVセグメントでは48ボルトハイブリッドも展開しています。現地のティア1サプライヤーは国内のウェハー工場を活用して割り当てを確保していますが、グローバルブランドはプロセス成熟度と実績のある品質を通じて競争優位性を維持しています。サプライチェーンの多様化により、低コストの組立はベトナムとタイに移転され、中国沿岸部の賃金インフレに対する企業の緩衝材となっています。

* 北米: EPAのMY2027-2032フレームワークの下で、小型ガソリンモデルが依然として優勢であり、中程度の単一桁成長を維持しています。統合型スタータージェネレーターを搭載したピックアップトラックの採用率が高く、車両あたりのセンサー数が増加し、EVの緩やかな普及を相殺しています。平均フリート車齢が12年を超えているため、アフターマーケット販売は堅調に推移しています。

* 欧州: Euro 7の段階的導入と強力なプレミアム車両ミックスにより、イノベーションハブであり続けています。OEMはスマートセンサーの展開を主導しており、サプライヤーはTÜVプロトコルに基づく機能安全指標の検証を求められています。しかし、車両生産の回復が遅いため、地域全体の販売量はアジア太平洋地域に遅れをとっています。

* 中東・アフリカおよび南米: 排出ガス規制の緩和と中古輸入車の大量流入により、規模は小さいものの着実な貢献を記録しています。現地の組立業者はコスト優先のため依然としてホール効果技術を採用していますが、規制当局は将来的にEuro 5相当の規制との整合を発表しており、より高グレードのセンシングソリューションの段階的な採用への道を開いています。通貨の変動と限られたサービスインフラがスマートセンサーの即時採用を制約していますが、コネクテッドフリートモデルの拡大に伴い長期的な機会を提供しています。

6. 競争環境

クランクシャフトセンサー市場は中程度の集中度を示しています。Bosch、Continental、DENSOは、広範な製品ラインナップと主要自動車メーカーとの長期的なプラットフォーム契約を維持することで、世界販売量の約45%を供給しています。Boschは2024年11月にアフターマーケットカタログを100種類の新規製品で拡充し、交換部品市場へのコミットメントを示しました。Continentalは2025年までにハイブリッド車およびマイルドハイブリッド車を対象とした700種類の先進的なエンジン管理部品を展開する予定です。DENSOは中国の自動車メーカーと提携し、国家VII要件に合わせたセンシングモジュールの共同開発を進めています。

Infineon、Sensata、STMicroelectronicsなどのセカンドティアの競合他社は、ASIC設計とパッケージングにおける卓越性を通じて差別化を図っています。STMicroelectronicsは2024年9月にNXPのMEMS資産を9億5000万米ドルで買収し、スマートセンサーのロードマップを強化し、自社のマイクロマシニング能力を確保しました。一方、Standard Motor Productsは、小売チェーンやEコマースポータルでの棚スペースを確保するために、アフターマーケットSKUの幅広さに注力しています。

サプライチェーンのレジリエンスは、新たな競争軸となっています。複数の地域にウェハー工場を持つベンダーや、ファウンドリとの緊密なパートナーシップを持つベンダーは、割り当てのショックを軽減できるため、生産停止を懸念する自動車メーカーから優先的に選ばれています。EV中心のローター位置センサーへのポートフォリオ多様化も、長期的なICE販売量の縮小に対するヘッジとなっています。磁気回路設計や車載グレードの封止材を中心とした知的財産権の障壁は、部品の見た目の単純さにもかかわらず、新規参入を抑制しています。

7. 最近の業界動向

* 2025年7月: STMicroelectronicsは、NXP SemiconductorsのMEMSセンサー事業を最大9億5000万米ドルで買収すると発表しました。これには、エアバッグや車両ダイナミクス用の車載安全センサー、タイヤ空気圧やエンジン管理用の監視センサー、産業用圧力センサーや加速度計が含まれます。取引は2026年前半に完了する予定です。

* 2025年5月: DENSOとROHM Semiconductorは、車載システム設計の専門知識とアナログIC技術を統合し、車両の電動化、自動運転、コネクテッドカーアプリケーションをサポートするための戦略的半導体パートナーシップを確立する基本合意に達しました。資本提携の強化も検討する計画です。

* 2025年3月: タマガワ精機は、ベトナムのクアンニン省に7番目の工場「タマガワベトナム」を3500万~3575万米ドルの投資で開設しました。この工場は電気自動車エンジン用角度センサーを専門とし、年間推定生産能力は1449万個、約1000人の従業員を雇用し、グローバルな製造・流通拠点としての位置付けです。

* 2025年2月: Senstronicはドイツのセンサー専門企業Metallux AGの過半数株式を取得しました。これにより、Senstronicの誘導、磁気、容量、光電センサー技術の専門知識と、Metalluxの圧力、リニア、ロータリーアプリケーション向け厚膜技術センサーが統合されます。Metalluxは事業の独立性と既存の経営陣を維持します。

このレポートは、グローバルクランクシャフトセンサー市場に関する詳細な分析を提供しています。

1. エグゼクティブサマリーと市場規模

グローバルクランクシャフトセンサー市場は、現在29億米ドルと評価されており、2030年までに42.1億米ドルに達すると予測されています。これは、市場が着実に成長していることを示しています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な排出ガス規制の強化: より精密なエンジン制御の需要を高めています。

* 小型車の電動化推進: 効率的なパワートレイン管理のためのセンサーが不可欠です。

* ADAS(先進運転支援システム)対応パワートレインの急速な成長: 正確なエンジン情報が求められます。

* 統合型スタータージェネレーターアーキテクチャへの移行: 燃費効率向上と排出ガス削減に貢献します。

* フリートテレマティクスにおける予知保全の需要増加: 故障予測とメンテナンス最適化に活用されます。

* ターボエンジンにおける気筒休止戦略の登場: 燃費効率向上のための正確なエンジン動作把握が必要です。

3. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 車載用半導体供給の不安定性: グローバルな半導体不足は、供給チェーンに課題をもたらしています。

* 量産乗用車における価格感度: コスト削減圧力の高い量産車市場では、センサーの価格が採用の障壁となることがあります。

* 商用車の交換サイクルの遅さ: 商用車は乗用車に比べて交換サイクルが長く、新規センサーの導入ペースが遅れる傾向があります。

* EVパワートレインのアフターマーケットデータ標準化の限定性: 電気自動車のアフターマーケットにおけるデータ標準化が不十分であるため、修理やメンテナンスにおけるセンサーデータの活用が課題です。

4. 市場セグメンテーション

本レポートでは、市場を多角的に分析しています。

* センサータイプ別: ホール効果センサー、磁気ピックアップセンサー、誘導センサー、光学センサー、磁気抵抗センサーなどが含まれます。

* アプリケーション別: 乗用車、電気自動車(EV)およびハイブリッド車、商用車(トラック、バス、重機)、その他の用途に分類されます。

* 技術別: デジタルセンサー、アナログセンサー、組み込み電子機器を備えたスマートセンサーに分けられます。

* 車両タイプ別: ディーゼル車、ガソリン車、電気自動車(EV)、ハイブリッド電気自動車(HEV)が対象です。

* 流通チャネル別: OEM(相手先ブランド製造)とアフターマーケットに区分されます。

* エンドユーザー産業別: 自動車メーカー、産業機械メーカー、自動車修理工場およびサービスセンターなどが含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米といった主要地域およびその主要国で分析が行われています。

5. 競争環境

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。Robert Bosch GmbH、Continental AG、DENSO Corporation、BorgWarner Inc.、Hitachi Astemo Ltd.、Infineon Technologies AG、Sensata Technologies Holding plcなど、多数の主要企業のプロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向が網羅されています。

6. 市場機会と将来展望

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格化する世界の排出ガス規制

- 4.2.2 小型車における電動化の推進

- 4.2.3 ADAS対応パワートレインの急速な成長

- 4.2.4 統合型スターター・ジェネレーターアーキテクチャへの移行

- 4.2.5 フリートテレマティクスにおける予知保全の需要増加

- 4.2.6 ターボエンジンにおける気筒休止戦略の出現

-

4.3 市場の阻害要因

- 4.3.1 車載半導体供給の変動性

- 4.3.2 大衆市場向け乗用車の価格感度

- 4.3.3 商用車の交換サイクルの長期化

- 4.3.4 EVパワートレイン向けアフターマーケットデータ標準化の限定性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 供給者の交渉力

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 センサータイプ別

- 5.1.1 ホール効果センサー

- 5.1.2 磁気ピックアップセンサー

- 5.1.3 誘導センサー

- 5.1.4 光学センサー

- 5.1.5 磁気抵抗センサー

-

5.2 用途別

- 5.2.1 乗用車

- 5.2.2 電気自動車(EV)およびハイブリッド車

- 5.2.3 商用車(トラック、バス、重機)

- 5.2.4 その他の用途(レーシング、産業用エンジン)

-

5.3 技術別

- 5.3.1 デジタルセンサー

- 5.3.2 アナログセンサー

- 5.3.3 組み込み電子機器付きスマートセンサー

-

5.4 車種別

- 5.4.1 ディーゼル車

- 5.4.2 ガソリン車

- 5.4.3 電気自動車(EV)

- 5.4.4 ハイブリッド電気自動車(HEV)

-

5.5 流通チャネル別

- 5.5.1 OEM(相手先ブランド製造)

- 5.5.2 アフターマーケット

-

5.6 エンドユーザー産業別

- 5.6.1 自動車メーカー

- 5.6.2 産業機械メーカー

- 5.6.3 自動車修理工場およびサービスセンター

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 イギリス

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 中東

- 5.7.4.1 イスラエル

- 5.7.4.2 サウジアラビア

- 5.7.4.3 アラブ首長国連邦

- 5.7.4.4 トルコ

- 5.7.4.5 その他の中東

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 エジプト

- 5.7.5.3 その他のアフリカ

- 5.7.6 南米

- 5.7.6.1 ブラジル

- 5.7.6.2 アルゼンチン

- 5.7.6.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 デンソー株式会社

- 6.4.4 BorgWarner Inc. (Delphi Technologies)

- 6.4.5 日立Astemo株式会社

- 6.4.6 Infineon Technologies AG

- 6.4.7 HELLA GmbH and Co. KGaA

- 6.4.8 Sensata Technologies Holding plc

- 6.4.9 Allegro MicroSystems Inc.

- 6.4.10 三菱電機株式会社

- 6.4.11 Valeo SA

- 6.4.12 日本特殊陶業株式会社 (NTKテクニカルセラミックス)

- 6.4.13 TT Electronics plc

- 6.4.14 NXP Semiconductors N.V.

- 6.4.15 STMicroelectronics N.V.

- 6.4.16 TE Connectivity Ltd.

- 6.4.17 Texas Instruments Incorporated

- 6.4.18 Honeywell International Inc.

- 6.4.19 Melexis N.V.

- 6.4.20 ルネサスエレクトロニクス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クランクシャフトセンサーは、自動車のエンジンにおいて極めて重要な役割を担う部品の一つでございます。その主な機能は、エンジンのクランクシャフトの回転速度と正確な位置を検出することにあります。このセンサーから得られる情報は、エンジンの電子制御ユニット(ECU)に送られ、燃料噴射タイミング、点火タイミング、可変バルブタイミングなど、エンジンの様々な動作を最適に制御するために不可欠なデータとして利用されます。クランクシャフトはエンジンのピストンの上下運動を回転運動に変換する中心的な部品であり、その位置と速度を正確に把握することで、ECUは各シリンダーの燃焼サイクルを正確に同期させることが可能となります。これにより、エンジンは効率的かつ安定して作動し、燃費の向上や排ガスのクリーン化に貢献しているのです。

クランクシャフトセンサーにはいくつかの種類がございます。最も一般的に使用されているのは、磁気ピックアップ式(電磁誘導式)センサーでございます。これは、永久磁石とコイルで構成されており、クランクシャフトに取り付けられた歯車やローターの歯がセンサーの磁界を通過する際に、磁界の変化によってコイルに交流電圧を発生させる原理を利用しています。この電圧の波形から、クランクシャフトの回転速度と位置を検出します。シンプルで堅牢な構造が特徴ですが、低速時の検出精度に課題がある場合もございます。次に、ホール効果式センサーがございます。これは、ホール素子と呼ばれる半導体を利用しており、磁界の変化によって素子を流れる電流の向きに垂直な方向に電圧が発生するホール効果を応用しています。ホール効果式センサーはデジタル信号を出力するため、低速から高速まで安定した高精度な検出が可能であり、現代の多くのエンジンで採用されております。さらに、磁気抵抗式(MRセンサー)もございます。これは、磁界によって電気抵抗が変化する磁気抵抗効果を利用したもので、ホール効果式と同様に高精度であり、より広い温度範囲で安定した性能を発揮できることから、最新のエンジンでの採用が増加傾向にございます。これらのセンサーは、それぞれ異なる物理原理に基づいていますが、いずれもクランクシャフトの回転を非接触で検出し、ECUに正確な情報を提供するという共通の目的を持っています。

クランクシャフトセンサーの用途は多岐にわたります。最も基本的な用途は、前述の通り、燃料噴射タイミングと点火タイミングの制御でございます。クランクシャフトの位置情報に基づいて、ECUは各シリンダーのピストンが圧縮上死点に達する直前に燃料を噴射し、最適なタイミングで点火プラグをスパークさせます。これにより、完全な燃焼を促し、エンジンの出力と燃費を最大化します。また、可変バルブタイミング機構(VVTやVVT-iなど)を搭載したエンジンでは、クランクシャフトセンサーの情報とカムシャフトセンサーの情報を比較することで、吸気・排気バルブの開閉タイミングをエンジンの運転状況に応じて最適に制御し、さらなる燃費向上と排ガス低減を実現しています。その他にも、エンジン回転数(RPM)の検出に利用され、タコメーターの表示やアイドル回転数の制御に貢献しています。さらに、各シリンダーの燃焼状態を監視し、失火(ミスファイア)が発生した際に、クランクシャフトの回転速度のわずかな変動を検出して失火を特定する機能もございます。エンジンの始動時にも、クランクシャフトセンサーがエンジンの回転を検出し、ECUがエンジンを始動させるための初期制御を開始する重要な役割を担っています。このように、クランクシャフトセンサーはエンジンの性能、効率、信頼性を支える基盤となるセンサーでございます。

関連技術としては、まずエンジンの電子制御の中枢であるECU(Engine Control Unit)が挙げられます。クランクシャフトセンサーからの信号はECUに送られ、他の様々なセンサー(カムシャフトセンサー、ノックセンサー、O2センサー、スロットルポジションセンサー、エアフロメーターなど)からの情報と統合されて、エンジンの総合的な制御が行われます。特に、カムシャフトセンサーはクランクシャフトセンサーと密接に連携し、各シリンダーの吸気・排気バルブの正確な位置を特定することで、エンジンの正確なサイクルを把握するために不可欠でございます。クランクシャフトセンサーがエンジンの全体的な回転位置を把握するのに対し、カムシャフトセンサーは各シリンダーの個別のバルブタイミングを把握する役割を担っており、両者の情報が揃うことでECUはエンジンの燃焼サイクルを完全に制御できます。また、センサーからECUへの情報伝達には、CAN(Controller Area Network)などの車載ネットワークが利用されており、高速かつ信頼性の高いデータ通信が実現されています。車両の故障診断においては、OBD-II(On-Board Diagnostics II)システムを通じて、クランクシャフトセンサーの異常を示す故障コードが読み取られることもあり、診断ツールと連携して車両のメンテナンスに役立てられています。

市場背景としましては、クランクシャフトセンサーは内燃機関を搭載する全ての自動車、およびハイブリッド車(HEV)において不可欠な部品であり続けております。世界的な排ガス規制の厳格化や燃費向上への要求は、より高精度で信頼性の高いセンサーの需要を押し上げています。自動車メーカーは、エンジンの性能を最大限に引き出すために、センサーの精度と応答速度の向上を常に求めております。主要な自動車部品サプライヤーがこの市場で競合しており、ボッシュ、デンソー、コンチネンタル、デルファイ、HELLAといった企業が、高性能なクランクシャフトセンサーを供給しています。新車への搭載はもちろんのこと、車両の経年劣化に伴う交換需要も存在するため、アフターマーケット市場においても重要な部品として位置づけられています。コストと性能のバランスが市場での競争力を左右する重要な要素となっており、各サプライヤーは技術革新とコスト効率の両面で努力を続けています。

将来展望としましては、クランクシャフトセンサーは今後も進化を続けると予想されます。まず、さらなる高精度化と小型化が進むでしょう。エンジンの制御がより緻密になるにつれて、より正確な位置・速度検出能力が求められ、同時にエンジンルーム内の限られたスペースへの搭載を考慮した小型化も重要となります。また、他のセンサー機能との統合やモジュール化が進み、部品点数の削減や組み立ての効率化が図られる可能性もございます。信頼性と耐久性の向上も重要な課題であり、過酷なエンジンルームの温度変化や振動に耐えうる長寿命なセンサーの開発が進められるでしょう。将来的には、ワイヤレス化の可能性も議論されるかもしれませんが、現状では有線接続が主流であり、その信頼性とコストパフォーマンスが重視されています。診断機能の強化も期待されており、センサー自体が自己診断機能を持つ、あるいはより詳細な診断情報を提供することで、車両のメンテナンス性向上に貢献するでしょう。自動車の電動化が進む中で、純粋な電気自動車(EV)ではクランクシャフトセンサーは直接的には不要となりますが、モーターの回転位置・速度検出には同様の原理に基づくセンサー(レゾルバやエンコーダなど)が不可欠であり、その技術的進化は相互に影響し合うと考えられます。ハイブリッド車においては、内燃機関が搭載される限り、クランクシャフトセンサーの重要性は変わらないでしょう。自動運転技術の発展においても、エンジンの精密な制御は車両全体の効率と性能に寄与するため、クランクシャフトセンサーは間接的にその重要性を維持し続けると見込まれます。