ヒト生殖医療技術市場 規模・シェア分析 ― 成長動向と予測 (2025-2030年)

ヒト生殖補助医療技術市場は、生殖技術(不妊治療、避妊薬)、性別(男性、女性)、エンドユーザー(不妊治療クリニック、病院・外科センターなど)、製品形態(医薬品、医療機器・設備)、および地域別に分類されます。市場規模と予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

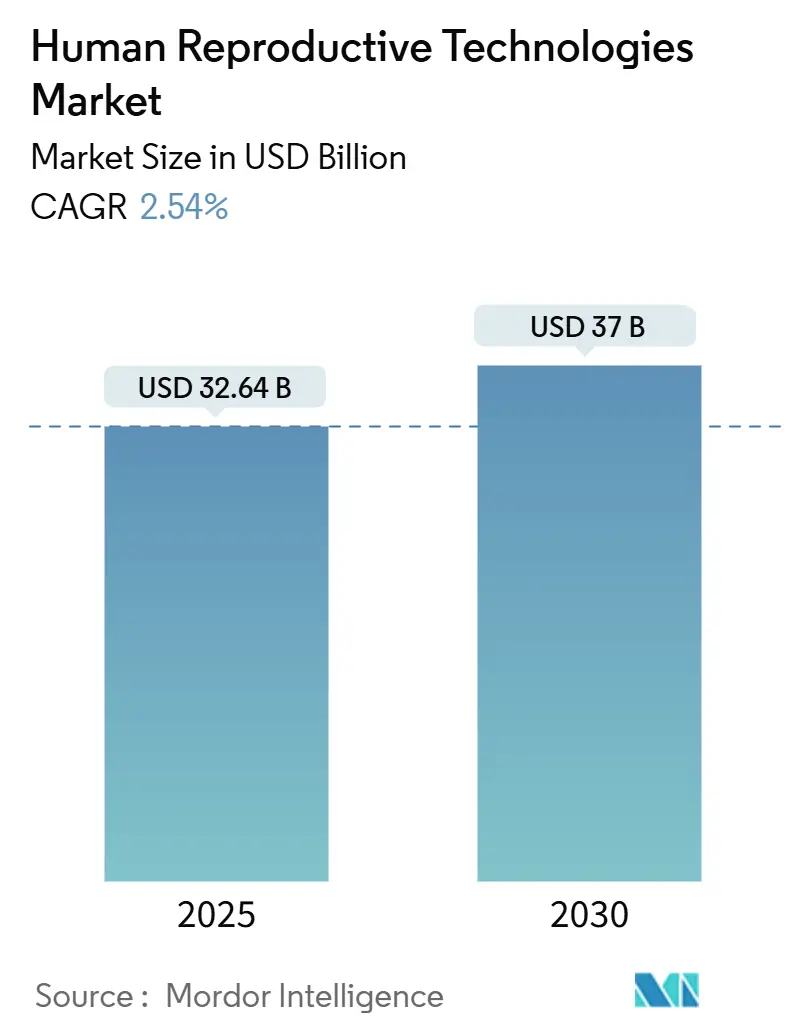

ヒト生殖補助医療技術市場は、2025年には326.4億米ドル、2030年には370.0億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は2.54%です。この市場は、生殖補助医療技術(不妊治療、避妊薬)、性別(男性、女性)、エンドユーザー(不妊治療クリニック、病院・外科センターなど)、製品モード(医薬品、機器・装置)、および地域によって区分されています。

市場概要

この市場の需要は、世界的な不妊症の有病率の増加、晩婚化・晩産化、人工知能(AI)、ロボット工学、遺伝子検査を融合した絶え間ない製品革新によって牽引されています。企業の不妊治療給付プログラムや公的医療費償還制度の拡大も患者のアクセスを広げており、プライベートエクイティによる統合は臨床規模と標準化を加速させています。一方で、倫理的議論、医療従事者の不足、保険適用範囲の不均一さが市場の拡大を抑制しており、バランスの取れた、しかし持続的な成長プロファイルを示しています。競争優位性は、技術導入、データ駆動型ケアモデル、および多様なサービス提供を通じて避妊と不妊治療の両セグメントに対応する能力にますます依存しています。

主要なポイント

* 生殖補助医療技術別: 避妊薬が2024年に58.45%の収益シェアを占め、不妊治療は2030年までに3.12%のCAGRで成長すると予測されています。

* 性別別: 女性セグメントが2024年に85.67%の市場シェアを占めましたが、男性向けソリューションは2030年までに3.42%のCAGRで拡大すると予測されています。

* エンドユーザー別: 不妊治療クリニックが2024年に47.37%の市場規模を占め、在宅医療および市販薬ソリューションは2030年までに3.81%のCAGRで進展すると見込まれています。

* 製品モード別: 医薬品が2024年に62.36%の市場規模を占め、機器・装置は2025年から2030年の間に3.38%のCAGRで成長する見込みです。

* 地域別: 北米が2024年に45.13%の市場シェアを占め、アジア太平洋地域は2030年までに3.55%のCAGRで成長すると予測されています。

主要な市場プレーヤー

この市場で事業を展開している主要企業には、以下が含まれます。

* Bayer AG

* Merck KGaA

* Pfizer Inc.

* Organon & Co.

* Teva Pharmaceutical Industries Ltd.

* AbbVie Inc.

* Ferring Pharmaceuticals

* CooperSurgical, Inc.

* Cook Medical

* Vitrolife AB

* Thermo Fisher Scientific Inc.

* FUJIFILM Irvine Scientific

* IVFtech ApS

* Genea Biomedx

* Esco Medical

* Hamilton Thorne Ltd.

* LabIVF Asia Pte Ltd.

* Rocket Medical plc

* Conceivex Inc.

* Pregnolia AG

これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、合併・買収を通じて市場での競争力を維持しようとしています。

市場の動向と機会

生殖補助医療市場は、不妊症の有病率の増加、晩婚化、生殖補助医療技術の進歩、政府による支援策の拡大など、いくつかの要因によって牽引されています。特に、体外受精(IVF)や卵子凍結などの技術は、その成功率の向上とアクセシビリティの拡大により、需要が高まっています。また、男性不妊治療ソリューションや、よりパーソナライズされた治療アプローチへの関心も高まっています。

課題と脅威

しかし、この市場は、生殖補助医療の高コスト、倫理的懸念、規制の厳しさ、治療に伴う潜在的なリスクなどの課題にも直面しています。特に、一部の地域では、生殖補助医療に対する保険適用が限定的であるため、患者の経済的負担が大きくなっています。また、治療の成功率には個人差があり、精神的・肉体的な負担も大きいことが、市場の成長を抑制する要因となる可能性があります。

結論

生殖補助医療市場は、技術革新と高まる需要に支えられ、今後も着実な成長が見込まれます。しかし、コスト、倫理、規制といった課題に対処し、よりアクセスしやすく、効果的なソリューションを提供することが、持続的な成長の鍵となるでしょう。

このレポートは、不妊治療薬や避妊薬・器具を含む、生殖に関するあらゆる技術利用を対象とする「ヒト生殖技術市場」に関する詳細な分析を提供しています。

市場概要と予測

本市場は、2025年には326.4億米ドルの規模に達すると評価されています。地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)4.04%で最も急速な成長を遂げると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 不妊症の有病率上昇: 世界的に不妊症に悩むカップルが増加していることが、治療法の需要を高めています。

* 継続的な技術進歩: 卵細胞質内精子注入法(ICSI)や着床前遺伝子検査(PGT)などの生殖補助医療(ART)における技術革新が、治療の成功率向上に貢献しています。

* 晩婚化と高齢出産: 家族計画の遅延や出産時の母親の高齢化が進むことで、生殖補助技術への依存度が高まっています。

* 政府支援と償還制度の拡充: 各国政府による不妊治療への支援強化や、医療費償還制度の適用拡大が市場を後押ししています。

* 企業による不妊治療給付プログラム: 米国では、企業の42%が従業員向けに不妊治療給付プログラムを提供しており、これにより治療費の自己負担が軽減され、高度な不妊治療へのアクセスが拡大しています。

* AIを活用した胚・配偶子分析: 人工知能(AI)を用いた胚や配偶子の分析技術の導入により、診断精度と治療効果の向上が期待されています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* ARTに対する保険適用範囲の限定: 生殖補助医療に対する保険適用が限定的であるため、患者の経済的負担が大きいことが課題です。

* 倫理的・宗教的反対: 生殖技術の利用には、倫理的および宗教的な観点からの反対意見が存在し、これが市場の拡大を制限する場合があります。

* 厳格な規制経路と長い承認期間: 新しい生殖技術や製品の導入には、厳格な規制プロセスと長い承認期間が必要であり、これが開発の障壁となっています。

* 生殖内分泌専門医の不足: 生殖医療を専門とする医師や専門家の不足も、治療へのアクセスを制限する一因となっています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 生殖技術別: 不妊治療(薬剤:フォリトロピンアルファ、ベータ、メノトロピンなど、医療機器:精子分離装置、精子分析システム、卵子吸引ポンプ、マイクロマニピュレーターシステムなど)、避妊(薬剤:経口避妊薬、局所避妊薬、避妊注射薬など、医療機器:コンドーム、IUD、子宮頸管キャップ、ダイアフラムなど)

* 性別別: 男性、女性

* エンドユーザー別: 不妊治療クリニック、病院・外科センター、在宅医療・OTC、研究機関

* 製品モード別: 薬剤、医療機器・設備

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米

競争環境

市場には、CooperSurgical Inc.、Teva Pharmaceutical Industries Ltd.、AbbVie Inc.、Ferring B.V.、Merck KGaAなどの主要企業が多数参入しており、市場集中度や市場シェア分析を通じて競争状況が評価されています。

市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来的な市場機会についても言及しています。

![]()

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 不妊症の有病率の増加

- 4.2.2 継続的な技術進歩—ICSI、着床前遺伝子検査

- 4.2.3 家族計画の遅延と高齢出産

- 4.2.4 政府支援と償還の増加

- 4.2.5 雇用主が資金提供する不妊治療給付プログラム

- 4.2.6 AIを活用した胚および配偶子分析

-

4.3 市場の阻害要因

- 4.3.1 ARTに対する限られた保険適用

- 4.3.2 倫理的および宗教的反対

- 4.3.3 厳格な規制経路と長い承認期間

- 4.3.4 生殖内分泌専門医の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 生殖補助医療技術別

- 5.1.1 不妊治療

- 5.1.1.1 薬剤

- 5.1.1.1.1 フォリトロピン アルファ

- 5.1.1.1.2 フォリトロピン ベータ

- 5.1.1.1.3 メノトロピン

- 5.1.1.1.4 その他

- 5.1.1.2 機器

- 5.1.1.2.1 精子分離装置

- 5.1.1.2.2 精子分析システム

- 5.1.1.2.3 卵子吸引ポンプ

- 5.1.1.2.4 マイクロマニピュレーターシステム

- 5.1.1.2.5 その他

- 5.1.2 避妊

- 5.1.2.1 薬剤

- 5.1.2.1.1 経口避妊薬

- 5.1.2.1.2 局所避妊薬

- 5.1.2.1.3 避妊用注射剤

- 5.1.2.2 機器

- 5.1.2.2.1 コンドーム

- 5.1.2.2.2 IUD

- 5.1.2.2.3 子宮頸管キャップ

- 5.1.2.2.4 ペッサリー

-

5.2 性別

- 5.2.1 男性

- 5.2.2 女性

-

5.3 エンドユーザー別

- 5.3.1 不妊治療クリニック

- 5.3.2 病院・外科センター

- 5.3.3 在宅医療・OTC

- 5.3.4 研究機関

-

5.4 製品モード別

- 5.4.1 薬剤

- 5.4.2 機器・装置

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 CooperSurgical Inc.

- 6.3.2 Teva Pharmaceutical Industries Ltd.

- 6.3.3 AbbVie Inc.

- 6.3.4 Ferring B.V.

- 6.3.5 Merck KGaA

- 6.3.6 Genea Limited

- 6.3.7 IVFtech ApS

- 6.3.8 Bayer AG

- 6.3.9 Pfizer Inc.

- 6.3.10 Organon & Co.

- 6.3.11 Vitrolife AB

- 6.3.12 Cook Medical LLC

- 6.3.13 Thermo Fisher Scientific Inc.

- 6.3.14 Boston IVF

- 6.3.15 Virtus Health Ltd.

- 6.3.16 Progyny Inc.

- 6.3.17 Reckitt Benckiser Group plc

- 6.3.18 Okamoto Industries Inc.

- 6.3.19 Perrigo Company plc

- 6.3.20 Care Fertility Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヒト生殖医療技術は、不妊に悩むカップルや、将来の妊娠・出産を希望する人々を支援するための医療技術全般を指します。これは、生殖補助医療(ART)を中心に、遺伝子診断、妊孕性温存など多岐にわたる技術を含み、健康な子どもを授かることを目的としています。少子化や晩婚化が進む現代社会において、その重要性はますます高まっています。

この技術の主な種類としては、まず体外受精(IVF)が挙げられます。これは、女性の卵巣から採取した卵子と男性の精子を体外で受精させ、培養した受精卵(胚)を子宮に戻す方法です。体外受精は、卵管性不妊、男性不妊、原因不明不妊など、幅広い不妊症に対応します。次に、顕微授精(ICSI)があります。これは、精子の数が少ない、運動率が低いといった重度の男性不妊の場合に、卵子一つ一つに直接精子を注入して受精を促す技術です。また、凍結胚移植(FET)は、体外受精や顕微授精で得られた胚を凍結保存し、別の周期に子宮に戻す方法で、多胎妊娠のリスクを減らし、患者の身体的負担を軽減します。これらの生殖補助医療の他にも、排卵誘発剤を用いた排卵誘発や、精子を直接子宮内に注入する人工授精(IUI)なども広く行われています。

さらに、遺伝性疾患のリスクを抱えるカップルに対しては、着床前診断(PGT)が用いられます。これは、体外受精で得られた胚が子宮に戻される前に、染色体異常や特定の遺伝子疾患の有無を調べる技術です。具体的には、染色体異数性をスクリーニングするPGT-A、単一遺伝子疾患を診断するPGT-M、構造的再編成を診断するPGT-SRなどがあります。これにより、流産のリスクを減らし、遺伝性疾患を持つ子どもの誕生を防ぐことが期待されます。また、がん治療などで生殖能力が失われる可能性がある患者や、社会的な理由で出産を遅らせたい女性に対しては、卵子凍結や精子凍結、胚凍結といった妊孕性温存技術が提供されています。これにより、将来の妊娠・出産の可能性を確保することができます。

関連技術としては、まず凍結保存技術の進歩が不可欠です。特に、卵子や胚のガラス化凍結法は、生存率を大幅に向上させ、生殖医療の選択肢を広げました。また、胚培養技術の向上も重要であり、より生理的な環境に近い培養液の開発や、タイムラプスインキュベーターによる胚の連続観察は、胚の質評価と選択の精度を高めています。遺伝子解析技術の進歩も目覚ましく、次世代シーケンサー(NGS)の導入により、着床前診断の精度と効率が向上しました。さらに、超音波診断装置などの画像診断技術は、卵胞の発育や子宮内膜の状態を正確に把握するために不可欠です。近年では、AIやビッグデータ解析が生殖医療分野にも応用され始めており、治療プロトコルの最適化や胚選択の補助、成功率予測などに活用されることが期待されています。

市場背景としては、世界的に不妊に悩むカップルが増加傾向にあり、生殖医療技術への需要は高まっています。特に日本では、晩婚化・晩産化の進行に伴い、不妊治療を受ける年齢層が上昇しており、妊孕性温存のニーズも拡大しています。技術の進歩により、治療の成功率が向上し、患者の負担が軽減されていることも市場拡大の要因です。また、日本においては、2022年4月から不妊治療が公的医療保険の適用対象となったことが、市場に大きな影響を与えました。これにより、これまで高額であった治療費の負担が軽減され、より多くの人々が治療を受けやすくなったことで、受診者数の増加が見込まれています。一方で、生殖医療技術は倫理的・法的な側面も強く、代理出産やドナー卵子・精子の利用、着床前診断の適用範囲など、国や地域によって異なる規制や議論が存在します。

将来展望としては、生殖医療技術はさらなる発展が期待されています。個別化医療の推進により、患者一人ひとりの状態に合わせた最適な治療プロトコルが確立され、成功率の向上が見込まれます。AIの活用は、胚の選別や治療計画の最適化において、より客観的で高精度な判断を可能にするでしょう。また、非侵襲的な着床前診断(NIPTのような血液検査による診断)や、人工的な配偶子(iPS細胞などから作製された卵子や精子)の作製といった研究も進められており、これらが実用化されれば、生殖医療のあり方を大きく変える可能性があります。妊孕性温存技術も、より広範な疾患や年齢層への適用、技術の簡便化が進むと予想されます。しかし、これらの先端技術の発展は、新たな倫理的・社会的な課題を提起することも避けられません。遺伝子編集技術の生殖医療への応用など、生命の尊厳や人間のあり方に関わる深い議論が今後も必要となるでしょう。技術の進歩と倫理的・法的枠組みの整備が両輪となって、ヒト生殖医療技術は持続可能な発展を遂げていくことが期待されます。