気管支鏡市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートでは、気管支鏡市場の動向を扱っており、市場は製品タイプ別(硬性、軟性、およびアクセサリー)、用途別(使い捨て気管支鏡および再利用可能気管支鏡)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、および南米)にセグメント化されています。上記の各セグメントにおける市場規模は、百万米ドル単位で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

気管支鏡市場の概要:成長トレンドと予測(2025年~2030年)

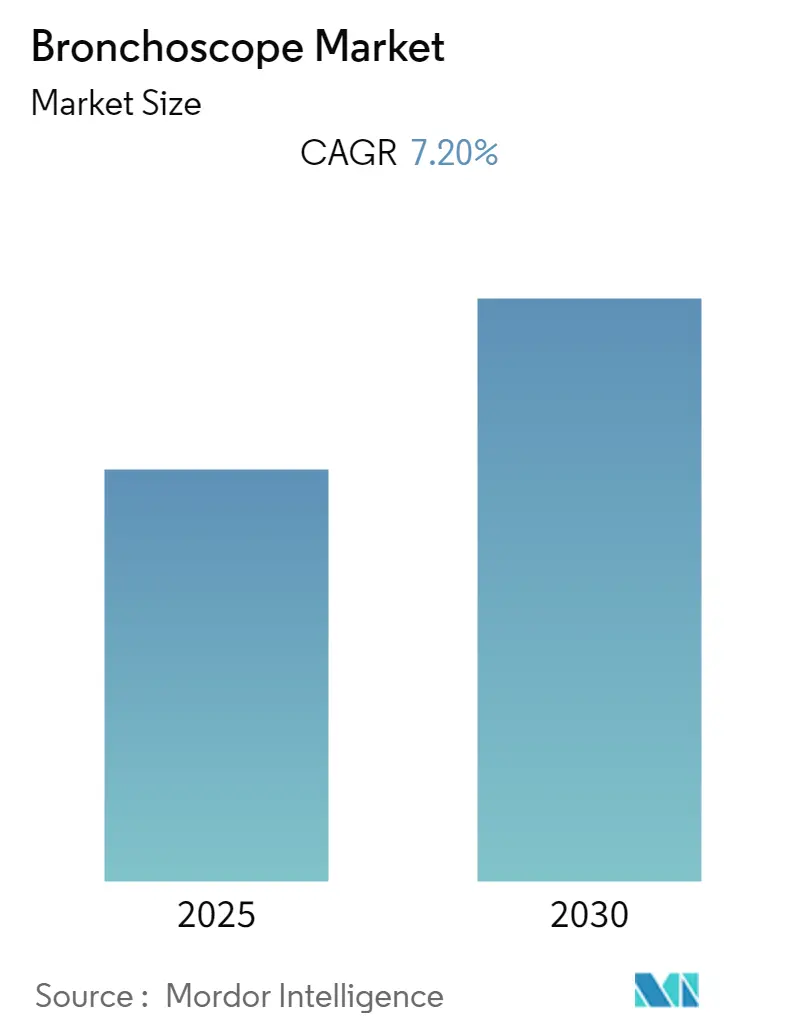

本レポートは、気管支鏡市場の規模と成長に関する詳細な分析を提供しています。調査期間は2019年から2030年、推定基準年は2024年、予測期間は2025年から2030年です。市場は予測期間中に年平均成長率(CAGR)7.20%を記録すると予測されています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低く、多くの企業が参入している断片化された市場であるとされています。

市場は、製品タイプ(硬性、軟性、アクセサリー)、使用方法(使い捨て気管支鏡、再利用可能気管支鏡)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいてセグメント化されており、各セメントの価値は米ドルで示されています。

市場概要

気管支鏡市場は、COVID-19パンデミックによって大きな影響を受けました。COVID-19による肺炎、低酸素血症、呼吸不全の検査に気管支鏡が使用されたことで、市場の成長にプラスの影響を与えました。例えば、欧州呼吸器学会が2021年4月に発表した記事によると、COVID-19の重症患者において気管支鏡は粘液栓や気管支内血栓の除去、無気肺の解消を可能にし、人工呼吸器の改善に貢献しました。一方で、2020/21年度との比較で市場在庫の増加と競争激化(特にアメリカ市場)という課題も生じました。しかし、パンデミック前の水準と比較して業績は低下したものの、世界の気管支鏡事業の収益は70%増加し、再利用可能な内視鏡から使い捨て機器への移行が進んでいることを示しています。

市場の成長を牽引する主な要因としては、呼吸器疾患および肺がんの負担増加、気管支鏡設備への病院投資、そして技術進歩が挙げられます。アメリカがん協会(2022年)によると、肺がんは米国において男性・女性ともに2番目に多いがんです。また、国際呼吸器学会フォーラムの2022年レポートでは、約2億人がCOPDに、2億6200万人が喘息に罹患していると推定されています。このような呼吸器疾患の高い有病率とがん症例の増加に伴い、これらの疾患の診断のための気管支鏡の需要が増加し、市場を牽引すると予想されます。

さらに、市場参入企業による新製品の頻繁な発売や様々な成長戦略の採用も市場成長を促進しています。例えば、2021年4月にはオリンパスが初の使い捨て気管支鏡「H-SteriScopes」シリーズの発売を発表しました。これは、オリンパスの子会社であるVeran Medical Technologies, Inc.とHunan Vathin Medical Instrument Co., Ltd.との協力により実現しました。また、2021年5月にはPENTAX Medical Europeが、優れた吸引力とHD画質を備えた新しい使い捨て気管支鏡「PENTAX Medical ONE Pulmo」のCEマークを取得しました。

しかし、気管支鏡処置の高い間接費は、予測期間中の市場成長を阻害する要因となる可能性があります。

主要な市場トレンド

使い捨て気管支鏡セグメントは予測期間中に高い成長を遂げると予想されます。

使い捨て軟性気管支鏡は、ICUや周術期環境で麻酔科医によって使用され、再利用可能な軟性気管支鏡と比較して許容できるレベルの性能を発揮し、滅菌性による感染リスクの低減という明確な利点があります。使い捨て軟性気管支鏡は、再利用可能な気管支鏡からの交差汚染を排除し、いくつかの臨床現場で費用対効果が高いとされています。これらは腫瘍、COPD、肺がんなどの疾患の検出に役立ちます。国立医学図書館が2022年1月に発表した研究によると、気管支鏡検査室や集中治療室の特定の状況では、使い捨て気管支鏡は携帯性、即時利用可能性、そして臨床的に関連する感染症のリスクが理論的に低いという点で、再利用可能な気管支鏡よりも優位性があります。また、同機関の別の記事(2022年1月)では、一般的なICU環境における気管支鏡の交差汚染とそれに続く感染症のみを考慮した場合、使い捨て軟性気管支鏡は再利用可能な軟性気管支鏡と比較して費用対効果が高いとされています。これらの利点が、使い捨て気管支鏡セグメントの成長を後押しすると予想されます。

さらに、主要な市場参入企業による技術的な製品改良もセグメントの成長を促進すると見込まれます。例えば、2021年8月にはボストン・サイエンティフィック・コーポレーションが、集中治療室(ICU)や手術室でのベッドサイド処置用に設計された使い捨て気管支鏡「EXALT Model B」について、米国FDA 510(k)承認を取得しました。このような進歩は、予測期間中の市場成長を牽引すると予想されます。

北米は予測期間中、気管支鏡市場を支配すると予想されます。

北米は、気管支鏡処置の増加、およびCOPD、肺炎、肺がんなどの呼吸器疾患の高い有病率により、気管支鏡市場において大きな市場シェアを占めると予想されます。例えば、NCBIの2021年6月のレポートによると、米国では毎年約50万件の気管支鏡処置が行われています。また、ACSによると、2022年に米国で診断される肺がんの新規症例数は約236,740件と推定されています。同様に、カナダがん協会によると、2022年にはカナダで約30万件の新規肺がん症例が記録される見込みです。これは、この地域における肺がんの負担を示しており、北米での気管支鏡の高い需要が市場の成長につながると考えられます。

新製品の発売も、予測期間中の地域全体のセグメント成長を促進するでしょう。例えば、2021年7月にはVerathonが、使い捨て気管支鏡のアクセス性と、再利用可能な気管支鏡に通常関連付けられる画像と制御を提供する「GlideScope BFlex」使い捨て気管支鏡を発売しました。このような地域的な進歩は市場成長を促進すると予想されます。

競争環境

気管支鏡市場は、世界規模および地域規模で事業を展開する複数の企業が存在するため、断片化された性質を持っています。競争環境には、Teleflex Inc.、Karl Storz GmbH、Olympus Corporation、Lymol Medical、Fujifilm Holdings Corporation、Broncus Medical Inc、Novatech SA、Boston Scientific Corporation、Pentax Medical、Ambu A/Sなどの主要な国際企業および地元企業が含まれます。

最近の業界動向

* 2022年7月、Ambu Inc.は、使い捨て滅菌気管支鏡ファミリーである「Ambu aScopeTM 5 Broncho」が米国食品医薬品局(FDA)から510(k)規制承認を取得したことを発表しました。

* 2022年5月、オリンパスは、Premier, Inc.との間で、使い捨て可視化デバイスカテゴリーにおけるグループ購買契約を獲得しました。この契約には、オリンパスの主要な再利用可能気管支鏡ポートフォリオを補完する5つのプレミアムH-SteriScope使い捨て気管支鏡が含まれています。

このレポートは、気管、気管支、肺の検査に用いられる気管支鏡市場に関する詳細な分析を提供しています。気管支鏡は、中空の金属管、または光ファイバーやビデオカメラが取り付けられた細い管で構成され、画像伝送に利用されます。本調査では、市場の仮定、定義、および調査範囲が明確にされています。

市場の成長を牽引する主な要因としては、呼吸器疾患や肺がんの罹患率の増加、気管支鏡設備への病院投資の拡大、そして技術革新が挙げられます。一方で、気管支鏡処置にかかる高額な間接費が市場の成長を抑制する要因となっています。ポーターのファイブフォース分析により、市場の競争環境が多角的に評価されています。

市場は、製品タイプ、使用方法、および地域に基づいて詳細にセグメント化されています。製品タイプ別では「硬性気管支鏡」「軟性気管支鏡」「アクセサリー」に、使用方法別では「使い捨て気管支鏡」と「再利用可能気管支鏡」に分類されます。地理的セグメンテーションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、これら地域内の合計17カ国が対象とされており、各セグメントの市場規模が米ドル(USD Million)で示されています。

本レポートによると、気管支鏡市場は予測期間(2025年から2030年)において、年平均成長率(CAGR)7.2%で成長すると予測されています。2025年には北米が最大の市場シェアを占めると推定されており、アジア太平洋地域は予測期間中に最も高いCAGRで成長する見込みです。

競争環境のセクションでは、Teleflex Inc.、Olympus Corporation、Ambu A/S、Karl Storz GmbH、Fujifilm Holdings Corporationなどが主要企業として挙げられ、Ambu A/S、Boston Scientific Corporation、Broncus Medical Inc.、Fujifilm Holdings Corporation、Karl Storz GmbH、Lymol Medical、Novatech SA、Olympus Corporation、Pentax Medical、Teleflex Inc.といった企業のプロファイルが紹介されています。これらのプロファイルには、ビジネス概要、財務状況、製品と戦略、最近の動向などが網羅されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供し、市場の機会と将来のトレンドについても言及しています。最新の情報は2025年1月24日時点のものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 呼吸器疾患および肺がんの負担の増加

- 4.2.2 気管支鏡検査施設への病院投資の増加

- 4.2.3 技術の進歩

-

4.3 市場の阻害要因

- 4.3.1 気管支鏡検査の諸経費の高さ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD Million)

-

5.1 製品タイプ別

- 5.1.1 硬性

- 5.1.2 軟性

- 5.1.3 アクセサリー

-

5.2 用途別

- 5.2.1 単回使用気管支鏡

- 5.2.2 再利用可能気管支鏡

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 Ambu A/S

- 6.1.2 Boston Scientific Corporation

- 6.1.3 Broncus Medical Inc.

- 6.1.4 Fujifilm Holdings Corporation

- 6.1.5 Karl Storz GmbH

- 6.1.6 Lymol Medical

- 6.1.7 Novatech SA

- 6.1.8 Olympus Corporation

- 6.1.9 Pentax Medical

- 6.1.10 Teleflex Inc.

- *リストはすべてを網羅しているわけではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

気管支鏡は、肺や気管支の内部を直接観察し、診断や治療を行うために用いられる医療機器です。先端に小型カメラと光源、そして処置具を通すためのチャンネルが備わっており、医師はモニター画面を通して気道内の様子を詳細に確認することができます。呼吸器疾患の診断において極めて重要な役割を担っており、その技術は日々進化を続けています。

気管支鏡には、主にその構造と機能によっていくつかの種類があります。最も一般的に使用されているのは「軟性気管支鏡」です。これは柔軟なチューブでできており、患者さんの鼻や口から挿入され、気管支の奥深くまで到達することができます。軟性気管支鏡は、さらに「ファイバースコープ」と「ビデオスコープ」に分けられますが、現在では高画質な画像が得られるビデオスコープが主流となっています。診断目的での観察、生検(組織採取)、気管支肺胞洗浄などに広く用いられます。一方、「硬性気管支鏡」は、太く硬い金属製のチューブで、主に全身麻酔下で使用されます。大量出血時の止血、大きな異物の除去、気道狭窄の解除(ステント留置やレーザー治療など)といった、より侵襲的な治療が必要な場合に選択されます。近年、診断の精度を飛躍的に向上させたのが「超音波気管支鏡(EBUS)」です。これは軟性気管支鏡の先端に超音波プローブが搭載されており、気管支壁の外側にあるリンパ節や腫瘍をリアルタイムで観察し、針を刺して組織を採取する(経気管支超音波ガイド下針生検:EBUS-TBNA)ことが可能です。特に肺がんの病期診断において不可欠なツールとなっています。さらに、より末梢の細い気管支まで到達できる「極細径気管支鏡」も開発されており、末梢肺病変の診断に貢献しています。これらはガイドシースと呼ばれる補助具と併用されることが多いです。

気管支鏡は、診断と治療の両面で多岐にわたる用途があります。診断においては、まず気道内の異常(腫瘍、炎症、出血源、異物、狭窄など)を直接観察します。疑わしい病変が見つかった場合には、生検鉗子を用いて組織の一部を採取する「生検」や、ブラシで細胞を採取する「ブラシ生検」が行われます。また、気管支の奥に生理食塩水を注入して回収し、その液中の細胞や微生物を調べる「気管支肺胞洗浄(BAL)」は、感染症や間質性肺炎などの診断に有用です。超音波気管支鏡を用いたEBUS-TBNAは、気管支周囲のリンパ節転移や縦隔病変の確定診断に不可欠です。治療においては、誤嚥した「異物の除去」が代表的です。また、気管支からの「出血源の特定と止血処置」も重要な役割です。止血には、局所薬剤散布、バルーンによる圧迫、電気凝固などが用いられます。腫瘍や炎症によって気道が狭くなった場合には、レーザー治療、電気メス、クリオプローブ(凍結療法)、バルーン拡張術、あるいは「ステント留置」によって気道を確保し、呼吸を楽にすることができます。その他、難治性気胸や気管支瘻に対する気管支充填術、重症喘息に対する気管支サーモプラスティ、重症肺気腫に対する肺容量減少術(バルブ留置)など、治療の幅は広がり続けています。

気管支鏡検査の精度と安全性を高めるために、様々な関連技術が活用されています。検査前には、CTやMRI、PET-CTといった「画像診断」が不可欠です。これにより病変の位置や広がりを正確に把握し、気管支鏡の挿入経路を計画します。近年では、「ナビゲーションシステム」の導入が進んでいます。CT画像から気管支の3Dモデルを構築し、仮想的に気管支鏡の経路をシミュレーションする「バーチャル気管支鏡」や、電磁場を利用して気管支鏡の先端位置をリアルタイムで表示する「電磁ナビゲーション気管支鏡(ENB)」などがあります。これらは特に末梢の小さな病変に到達する際に、医師を強力にサポートします。また、末梢病変への到達を補助する「ガイドシース」も広く用いられています。気管支鏡で用いられる「処置具」も多種多様です。生検鉗子、ブラシ、吸引カテーテル、電気メス、レーザー、バルーン、ステント、クライオプローブ、マイクロ波凝固装置などがあり、目的に応じて使い分けられます。患者さんの安全と快適性を確保するため、「麻酔管理」も重要です。局所麻酔に加え、鎮静剤を用いた意識下鎮静や、全身麻酔が選択されることもあります。採取された組織は、専門の病理医によって詳細に診断され、最終的な診断が確定します。

気管支鏡の市場は、呼吸器疾患の増加、特に肺がんの早期発見・治療の重要性の高まりを背景に、着実に成長を続けています。世界的に見ても、日本企業がこの分野で非常に強い存在感を示しており、オリンパス、富士フイルム、ペンタックス(HOYAグループ)といった主要メーカーが、高画質化、細径化、多機能化、そしてAI診断支援といった技術革新を牽引しています。これらの企業は、HDや4Kといった高精細な画像技術、より細く柔軟で末梢まで到達しやすいスコープの開発、超音波気管支鏡のような診断支援機能の統合、さらにはロボット支援気管支鏡といった次世代技術の開発に注力しています。多くの気管支鏡検査や治療は、医療保険の適用対象となっており、患者さんが比較的アクセスしやすい環境にあります。しかし、高度な手技であるため、熟練した医師の育成が不可欠であり、教育・トレーニングシステムの充実も市場の重要な側面となっています。また、検査に伴う合併症リスクの低減も常に求められる課題です。

気管支鏡の将来は、さらなる技術革新と医療ニーズの多様化によって大きく変化していくと予想されます。最も注目されるのは「AI(人工知能)の活用」です。AIは、気管支鏡画像からの病変検出、鑑別診断の支援、ナビゲーションの精度向上、さらには術中のリスク予測など、多岐にわたる場面で医師をサポートし、診断・治療の効率と精度を向上させることが期待されています。また、「ロボット支援気管支鏡」の実用化も進んでいます。ロボットアームによる精密な操作は、医師の負担を軽減し、手技の標準化を促進するとともに、人間の手では到達困難な末梢病変へのアクセスを可能にします。これにより、より安全で正確な診断・治療が実現されるでしょう。治療面では、遺伝子治療や再生医療、特定の薬剤を病変部位に直接届けるドラッグデリバリーシステムなど、新たな治療法への応用が期待されています。デバイスのさらなる「低侵襲化」も進み、患者さんの負担を最小限に抑えつつ、最大限の効果を引き出す技術が開発されるでしょう。教育・トレーニングの分野では、VR(仮想現実)やAR(拡張現実)を用いたシミュレーションシステムが普及し、若手医師の技術習得を加速させることが予想されます。将来的には、遠隔医療や遠隔診断への応用も視野に入ってきます。これらの進化は、肺がんをはじめとする呼吸器疾患の「早期診断」と「個別化医療」をさらに推進し、患者さんの予後改善に大きく貢献するものと期待されています。気管支鏡は、今後も呼吸器医療の中心的な役割を担い続けるでしょう。