エクアドル風力発電市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

エクアドル風力エネルギー市場レポートは、立地(陸上および洋上)、タービン容量(3 MW未満、3~6 MW、および6 MW超)、ならびに用途(公益事業規模、商業・産業用、およびコミュニティプロジェクト)によって分類されます。市場規模と予測は、設備容量(GW)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

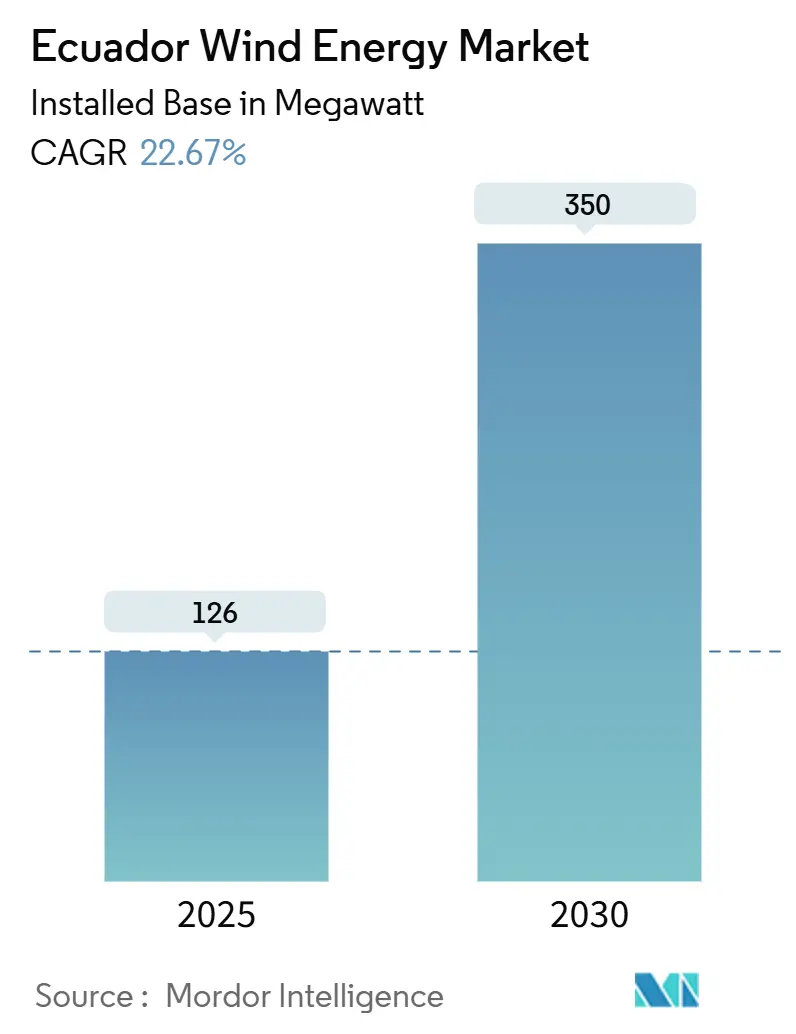

エクアドルの風力エネルギー市場は、2025年から2030年の予測期間において、設備容量ベースで22.67%の年平均成長率(CAGR)で成長し、2025年の126メガワットから2030年には350メガワットに達すると予測されています。この市場は現在、高い集中度を示しています。

市場概要と主要な調査結果

エクアドルの風力エネルギー市場の成長は、2024年1月に施行された「エネルギー競争力法」によって大きく推進されています。この法律は、民間プロジェクトの上限を100MWに引き上げ、手厚い固定価格買取制度(FIT)を2030年まで延長したことで、開発期間の短縮と長期的な電力購入契約(PPA)の確保を可能にしました。2023年から2024年にかけての干ばつ時に実施された緊急調達は、送電網が水力発電に過度に依存していることを浮き彫りにし、風力発電が発電ミックスを多様化する道を開きました。送電網強化への投資、多国間信用保証、そして3~6MWプラットフォームへのタービン大型化の加速が、均等化発電原価(LCOE)を着実に引き下げています。また、国営電力会社CELEC EPが官民パートナーシップ(PPP)に転換したことで、国内資本市場が未発達であるにもかかわらず、海外からの開発業者を惹きつけています。しかし、漁業権を巡る地域社会の反対や、マナビ・サンタエレーナ回廊における送電網の混雑は、開発業者が乗り越えるべき課題として残っています。

主要な調査結果としては、以下の点が挙げられます。

* 場所別: 2024年時点で陸上設備が容量の100%を占めており、2030年まで年率22.7%で成長を続ける見込みです。

* タービン容量別: 2024年時点では3MW未満のユニットがエクアドルの風力エネルギー市場シェアの85.1%を占めていますが、3~6MWセグメントは2030年までに年率45.4%で拡大すると予測されています。

* 用途別: 2024年時点では公益事業規模のプロジェクトが容量の90.9%を占めており、2030年まで年率24.1%で成長すると予測されています。

市場トレンドと洞察

推進要因(Drivers)

1. 2030年までの手厚い固定価格買取制度の延長(CAGRへの影響:+5.7%): エネルギー競争力法は、再生可能エネルギー発電事業者に対するコスト反映型価格を2030年まで固定し、民間プロジェクトの規模上限を100MWに引き上げました。これにより、開発業者は長期にわたる公共入札を回避し、鉱業や水産養殖業の電力購入者と二国間PPAを締結できるようになります。固定価格の25年PPAは、エクアドルの未発達な資本市場における市場価格リスクを軽減し、世界銀行が2028年までに非水力再生可能エネルギー容量を倍増させるために必要と見込む5億~7億米ドルの民間投資を呼び込むと期待されています。米州開発銀行(IDB)は、7,700万米ドルの部分信用保証でこの制度を支援し、貸し手を支払い不履行リスクから保護しています。

2. 沿岸州向け送電網相互接続プログラムの加速(CAGRへの影響:+4.5%): CELEC EPは2025年6月、マナビ・サンタエレーナのボトルネックを解消するための7つの送電プロジェクトに7,900万米ドルを割り当てました。このボトルネックは現在、エビ養殖のピーク需要時に風力発電の送電を抑制しています。これに加え、IDB Investは2026年稼働予定の5,650万米ドルの500kVペルー・エクアドル連系線を融資しており、南方向への輸出経路を確保することで混雑リスクを低減します。風力発電の出力は水力発電の貯水池が柔軟に対応する夕暮れ時にピークを迎えるため、2030年までに予測される279MWの新規風力発電を統合するには、送電容量の増強が不可欠です。

3. 5MW以上のタービンの均等化発電原価(LCOE)の低下(CAGRへの影響:+4.1%): 世界の陸上風力LCOEは、2010年以降60%減少し、2023年には平均0.033米ドル/kWhとなりました。これは、より高いタワーと長いブレードにより固定費が大規模な定格出力に分散されたことによるものです。ラテンアメリカでは、コストは0.046米ドル/kWhとやや高いものの、GoldwindやMingyangなどの中国のOEMは、5~6MWプラットフォームを欧州の競合他社より15~20%安く提供しており、エクアドルの高金利環境下でのプロジェクト経済性を向上させています。干ばつ時のディーゼルピーク発電が0.12米ドル/kWhを超える中、燃料輸入への依存を抑制しようとする送電網にとって、風力発電のコスト優位性は重要です。

4. 強力な多国間気候変動金融パイプライン(CAGRへの影響:+3.4%): IDB、世界銀行、ラテンアメリカ開発銀行は、エクアドルのエネルギー転換に合計10億米ドル以上をコミットしており、国内銀行が提供できない長期債務を供給しています。IDBの部分信用保証は、民間貸し手が10~15年の償却期間で融資を行うことを可能にし、ソブリンリスクを軽減します。これは、2020年から2024年の間にコロンビアとペルーで20億~30億米ドルの再生可能エネルギー建設を支えた構造を再現するものです。

5. ポソルハ港ナセル組立自由貿易区のインセンティブ(CAGRへの影響:+2.5%): ポソルハ港のナセル組立自由貿易区は、グアヤス州における国内サプライチェーンの波及効果を伴い、長期的に市場を牽引する可能性があります。

6. ペルー・コロンビアとの洋上風力事前実現可能性データ共有協定(CAGRへの影響:+1.2%): 太平洋沿岸水域、特にマナビとサンタエレーナの洋上ゾーンにおける洋上風力の事前実現可能性データ共有協定は、長期的な成長に貢献する可能性があります。

抑制要因(Restraints)

1. 国内資本市場の未発達と高い資金調達コスト(CAGRへの影響:-2.7%): エクアドルの銀行は10年を超える融資をほとんど行わないため、風力発電事業者は40~50%の自己資本を調達するか、ドル化されているにもかかわらず通貨ヘッジコストを伴うオフショア債務を求める必要があります。ソブリンリスクの認識は、地域平均を200~300ベーシスポイント上回るスプレッドを広げ、公益事業規模プロジェクトの資金調達を制約し、エクアドルの風力エネルギー市場の建設ペースを抑制しています。

2. マナビ・サンタエレーナ回廊の送電容量の制限(CAGRへの影響:-2.3%): 沿岸回廊は、エビ産業の夕方のピーク時に熱容量限界近くで稼働し、風力発電所の送電抑制やマイナス価格を強いています。CELEC EPの7プロジェクト強化計画は24~36ヶ月かけて展開されるため、混雑はエクアドルの風力エネルギー市場にとって短期的な足かせとなります。2026年にペルー・エクアドル間の500kV連系線が南方向の送電を緩和するまで、開発業者は財務モデルにおいて高い送電抑制リスクを想定する必要があります。

3. 沿岸漁業権紛争に関連する地域社会の反対(CAGRへの影響:-1.8%): 沿岸漁業活動のある州(マナビ、サンタエレーナ、エスメラルダス)では、地域社会の反対が中期的(2~4年)に市場に影響を与える可能性があります。

4. 鳥類移動影響評価の許可取得の遅延(CAGRへの影響:-1.5%): 特に生物多様性の高い沿岸および高地地域では、鳥類移動影響評価の許可取得の遅延が短期的な(2年以内)市場の足かせとなる可能性があります。

セグメント分析

* 場所別:陸上風力発電の独占が予測期間を通じて継続

陸上プロジェクトは2024年の容量の100%を占め、年間22.7%で成長を続け、2030年までエクアドルの風力エネルギー市場は完全に陸上ベースで推移するでしょう。ペルーとコロンビアとの三カ国洋上事前実現可能性協定は海底データを収集していますが、浮体式基礎は40~50%のコストプレミアムを伴い、2032年以降にリードタイムが延長される可能性があります。マナビとサンタエレーナの沿岸陸上サイトは、80mハブ高さで7m/sの風速と既存の230kV変電所を提供し、事業者は海底ケーブルや高価な洋上物流を回避できます。陸上プロジェクトのエクアドル風力エネルギー市場規模は、2024年の71MWから2030年には350MWに増加すると予測されています。これは、資源不足ではなく、許認可のハードルがペースを決定するためです。エクアドルの「自然の権利」条項の下で義務付けられている環境ベースライン調査は、影響評価の期間を6~12ヶ月延長しており、最近の採掘プロジェクトを阻止する住民投票は、デリケートな生息地近くの風力発電所のスケジュールを長期化させる可能性のある政治化された許認可環境を示唆しています。

* タービン容量別:中規模機械が規模のシフトを捉える

2024年、3MWまでのタービンがエクアドルの風力エネルギー市場シェアの85.1%を占めていましたが、これは既存のビヨナコ(Villonaco)ユニットによるものです。しかし、3~6MWクラスは年間45.4%で成長しており、2030年までに公益事業規模の建設を支配するでしょう。大型化は、基礎の数、掘削、O&M作業を削減することで、バランス・オブ・システム(BOS)コストを25~30%削減します。これは、資本が不足している市場で特に有利な点です。3~6MWタービンのエクアドル風力エネルギー市場規模は、2027年以降に110MWのビヨナコIIおよびIIIが稼働を開始すれば、3MW未満の設備を凌駕すると予測されています。100トン級のナセルを持ち上げる能力のある運搬道路やクレーンが不足しているため、6MWを超える機械は2030年以前には実現不可能と見られています。ポソルハ港の自由貿易区はナセル組立を現地化し、物流費用を削減する可能性がありますが、まだOEMからの資本投入はありません。

* 用途別:公益事業規模プロジェクトがパイプラインと電力購入を支配

公益事業規模の風力発電所は2024年の設備容量の90.9%を占め、CELEC EPの入札と25年間の回避費用連動型PPAによって支えられ、年間24.1%で増加すると予測されています。ネットメータリングのギャップやコミュニティ所有フレームワークの欠如により、商業・産業(C&I)および協同組合の普及は新規追加の10%未満に留まっています。2024年のネットビリング規制案が制定されれば、余剰発電が卸売クレジットを獲得できるようになり、C&Iユーザーに割り当てられるエクアドルの風力エネルギー市場規模は改善する可能性があります。一方、10MW未満のコミュニティプロジェクトはIDB保証の対象外であり、より高い自己資本比率を強いられ、リターンを希薄化させています。したがって、契約の聖性が維持される限り、公益事業規模資産のPPAが市場の成長エンジンであり続けるでしょう。

地理分析

風力発電容量は、ロハ州のアンデス高地とマナビ・サンタエレーナ沿岸地域に集中しており、貿易風が80mで平均7~8m/sに達します。沿岸回廊は、変電所の近接性とエビ養殖の電力購入者との共立シナジーにより、2030年までに新規メガワットの60~70%を吸収すると見込まれています。しかし、両州を結ぶ単回路送電線の混雑は、2027年に予定されている7,900万米ドルのアップグレードが完了するまで、送電を制限します。

先駆的な16.5MWビヨナコ風力発電所があるロハ州は、高地の風速を提供しますが、山道を越える60mブレードの輸送に5~10%の追加費用がかかります。ビヨナコIIIが進むにつれて、この州は引き続き重要ですが、グアヤキルから300km離れているため、送電損失費用を増加させる長距離送電が必要となります。ロハ州近くに建設されるペルー・エクアドル間の500kV連系線は、2026年までにこれらの制約を緩和するでしょうが、水力発電の輸入が同じ容量を競合することになります。

深水港ポソルハ港を擁するグアヤス州は、国内での組立を通じてエクアドルの風力エネルギー市場の物流コストを20~30%削減する製造ハブを提供する可能性があります。しかし、入札における国内コンテンツ義務化の欠如は、OEMが現地生産に投資するインセンティブを低下させています。2024年の規制案で提案されている20~30%の現地価値基準は、コストインフレを懸念する開発業者からの反発に直面しており、グアヤス州の産業的潜在力は未実現のままです。

競争環境

エクアドルの風力セグメントは高度に集中しています。国営企業CELEC EPは、唯一稼働中のプロジェクトと最大のパイプライン資産を管理しており、先行者利益と送電網接続における優位性を持っています。建設を加速するため、同社は2024年7月に共同プロセスを許可する規制を承認し、国家の監督を維持しつつ、エクアドルの風力エネルギー市場を官民パートナーシップに事実上開放しました。

Neoen、Total Eren、EDP Renováveisなどの外国の開発業者は、200MWのPimo入札の事前資格審査を受けていますが、2021年の落札が未署名のまま失効した経緯から、ソブリンカウンターパーティリスクを考慮しています。OEM間の競争は、ユニット価格と資金調達に集中しています。中国のサプライヤーであるGoldwindとMingyangは、Siemens GamesaやVestasを15~20%下回る価格で提供していますが、欧州企業はIDBの調達要件に精通した組み込みサービスフリートを通じてシェアを維持しています。

2024年10月の調査で、タービンブレード用のバルサ材調達がヤスニ先住民地域の違法伐採と関連付けられた後、サプライチェーンの倫理が差別化要因として浮上しました。認証されたプランテーション供給を持つOEMは、環境コンプライアンスをアピールし、価格以外の持続可能性基準を評価する入札で競争優位に立っています。蓄電システムインテグレーターも新たなディスラプターであり、2~4時間のリチウムイオンシステムを風力発電とバンドルして、バッテリー価格が150~180米ドル/kWhに低下する中で容量を安定化させ、沿岸の混雑時の送電抑制に対する魅力的なヘッジとなっています。

エクアドルの風力エネルギー業界の主要プレイヤー

* CELEC EP

* Neoen SA

* Siemens Gamesa Renewable Energy, S.A.

* Xinjiang Goldwind Science & Technology Co. Ltd.

* Vestas Wind Systems A/S

最近の業界動向

* 2025年6月: 米州開発銀行(IDB)は、7,700万米ドルのソブリン保証を提供し、エクアドルの再生可能エネルギー部門への民間投資を促進しています。この支援により、最大12のプロジェクトにわたる820MW以上の新規太陽光および風力発電容量の開発が強化される予定です。

* 2024年10月: 国会は「電力発電における民間イニシアチブ促進有機法」を可決し、再生可能エネルギーに対する所得税を100%免除し、100MW以下のプロジェクトに対する入札要件を撤廃しました。

* 2024年8月: Scala Data Centersは、ハイパースケールデータセンターの運用に必要な風力発電を確保するため、Serena Energiaに投資しました。

* 2024年8月: 政府の788MW調達ラウンドには、干ばつ後の開発業者の意欲を反映して、55社から142件の提案が寄せられました。

このレポートは、エクアドルの風力エネルギー市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

風力エネルギー産業は、風の運動エネルギーを電力に変換するシステムの開発、製造、設置、運用、保守を網羅しています。この分野は、陸上および洋上風力タービンによる発電を促進するあらゆる技術、企業、インフラ、サービスを含みます。

市場は以下の要素でセグメント化されています。

* 設置場所別: 陸上(Onshore)と洋上(Offshore)

* タービン容量別: 3 MW以下、3~6 MW、6 MW超

* 用途別: 公益事業規模(Utility-scale)、商業・産業用(Commercial and Industrial)、コミュニティプロジェクト(Community Projects)

* コンポーネント別(定性分析): ナセル/タービン、ブレード、タワー、発電機とギアボックス、バランス・オブ・システム

2. 市場の概要と成長予測

エクアドルの風力エネルギー市場は、急速な成長が見込まれています。2025年には設備容量が126 MWでしたが、2030年までには350 MWに達すると予測されています。この期間における年間複合成長率(CAGR)は22.67%と見込まれています。特に、送電網のアップグレードが完了すれば、マナビ州とサンタエレーナ州が新たな設備容量の60~70%を占めると予想されています。

3. 市場の推進要因

市場の成長を後押しする主な要因は以下の通りです。

* 2030年まで延長された手厚い固定価格買取制度(FIT)。

* 沿岸州向けの送電網接続プログラムの加速。

* 5 MW以上のタービンにおける均等化発電原価(LCOE)の低下。

* 強力な多国間気候変動資金調達パイプライン。

* ポソルハ港におけるナセル組立自由貿易区のインセンティブ。

* ペルーおよびコロンビアとの洋上風力事前実現可能性データ共有協定。

4. 市場の阻害要因

一方で、市場の成長を妨げる課題も存在します。

* 国内資本市場の未発達と高い資金調達コスト。これはプロジェクトの採算性を阻害する最大の要因です。

* マナビ・サンタエレーナ回廊における送電容量の制限。

* 沿岸漁業権の紛争に起因する地域社会からの反対。

* 鳥類の渡りへの影響評価に関する許認可プロセスの遅延。

5. 競争環境と主要企業

エクアドルの風力セグメントにおける支配的なプレーヤーは、国営企業であるCELEC EPです。同社は既存の設備容量を管理し、最大のパイプラインプロジェクトを主導しています。レポートでは、市場集中度、戦略的動向(M&A、パートナーシップ、PPA)、主要企業の市場シェア分析、および国営企業CELEC EPをはじめとする国内外の主要企業(例:新疆金風科技、Siemens Gamesa Renewable Energy、Vestas Wind Systems A/S、GE Vernovaなど)のプロファイルが提供されます。

6. 技術的展望

技術面では、5~6 MWの大型タービンがプロジェクト経済性に大きな影響を与えています。これらの大型タービンは、従来の2~3 MWユニットと比較してバランス・オブ・システムコストを25~30%削減し、均等化発電原価を大幅に引き下げます。

7. レポートの構成

本レポートは、序論、調査方法、エグゼクティブサマリー、市場概況(推進要因、阻害要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、PESTLE分析を含む)、市場規模と成長予測、競争環境、市場機会と将来の展望といった包括的なセクションで構成されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2030年までの手厚い固定価格買取制度の延長

- 4.2.2 沿岸州向け送電網接続プログラムの加速

- 4.2.3 5MW以上のタービンにおける均等化発電原価の低下

- 4.2.4 強力な多国間気候変動金融パイプライン

- 4.2.5 ポソルハ港ナセル組立自由貿易区のインセンティブ

- 4.2.6 ペルーおよびコロンビアとの洋上風力事前実現可能性データ共有協定

-

4.3 市場の阻害要因

- 4.3.1 国内資本市場の未発達と高い資金調達コスト

- 4.3.2 マナビ-サンタエレーナ回廊における送電容量の制限

- 4.3.3 沿岸漁業権紛争に関連する地域社会の反対

- 4.3.4 鳥類渡来影響評価の許可取得の遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 PESTLE分析

5. 市場規模と成長予測

-

5.1 ロケーション別

- 5.1.1 陸上

- 5.1.2 洋上

-

5.2 タービン容量別

- 5.2.1 3 MWまで

- 5.2.2 3~6 MW

- 5.2.3 6 MW超

-

5.3 用途別

- 5.3.1 公益事業規模

- 5.3.2 商業および産業用

- 5.3.3 コミュニティプロジェクト

-

5.4 コンポーネント別(定性分析)

- 5.4.1 ナセル/タービン

- 5.4.2 ブレード

- 5.4.3 タワー

- 5.4.4 発電機およびギアボックス

- 5.4.5 システムバランス

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 CELEC EP

- 6.4.2 新疆金風科技股份有限公司

- 6.4.3 Neoen SA

- 6.4.4 Total Eren SA

- 6.4.5 EDP Renováveis SA

- 6.4.6 シーメンスガメサ・リニューアブル・エナジー

- 6.4.7 ヴェスタス・ウィンド・システムズ A/S

- 6.4.8 GEベルノバ

- 6.4.9 アクシオナ・エネルヒア

- 6.4.10 エネル・グリーン・パワー

- 6.4.11 ノルデックス SE

- 6.4.12 エネルコン GmbH

- 6.4.13 EDFリニューアブルズ

- 6.4.14 ボルタリア SA

- 6.4.15 アクオ・エナジー

- 6.4.16 コペンハーゲン・インフラストラクチャー・パートナーズ

- 6.4.17 エレクノール SA

- 6.4.18 コブラ・インスタラシオネス・イ・セルビシオス SA

- 6.4.19 ABOウィンド AG

- 6.4.20 イノベント SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エクアドルにおける風力発電は、同国のエネルギーミックスにおいて、持続可能でクリーンな電力供給源として重要な役割を担っています。風力発電とは、風の運動エネルギーを風力タービンを用いて電気エネルギーに変換する技術です。エクアドルは、アンデス山脈の地形的特徴や太平洋に面した地理的条件により、特定の地域で安定した風資源を有しており、これを活用することで、化石燃料への依存度を低減し、温室効果ガス排出量の削減、そしてエネルギー自給率の向上を目指しています。特に、水力発電が主体のエクアドルにおいて、気候変動による干ばつの影響を受けにくい風力発電は、電力供給の安定化に貢献する分散型電源としても期待されています。これは、国のエネルギー安全保障を強化し、持続可能な開発目標(SDGs)達成に向けた重要な一歩と位置づけられています。

エクアドルで主に導入されている風力発電の種類は、陸上風力発電です。これは、陸上に風力タービンを設置し、発電を行う方式で、エクアドル初の本格的な風力発電所であるビジョナコ風力発電所がその代表例です。ビジョナコは、アンデス山脈の標高約2,700メートルに位置し、その高地特有の安定した風を利用しています。このような高地での風力発電は、エクアドルの地理的特性を活かしたユニークな事例と言えます。一方、洋上風力発電は、海上にタービンを設置する方式で、より大規模な発電が可能ですが、エクアドルにおいては、技術的・経済的な課題からまだ導入されていません。しかし、将来的な可能性としては検討されるかもしれません。また、遠隔地のコミュニティや独立した電力供給が必要な場所では、小型風力発電システムが利用されることもあります。これらは、大規模な送電網に接続されていない地域での電力供給に貢献し、地方の電化を促進する役割を担っています。

エクアドルにおける風力発電の主な用途は、国家電力網への電力供給です。発電された電力は、送電線を通じて全国の家庭、商業施設、産業施設に供給され、国の電力需要の一部を賄っています。これにより、特にピーク時の電力需要に対応し、電力供給の安定化に貢献しています。また、風力発電は、地方電化の推進にも重要な役割を果たしています。送電網が整備されていない、あるいは整備が困難な遠隔地の村落において、独立型またはマイクログリッドの一部として風力発電が導入されることで、住民の生活の質向上や地域経済の活性化に寄与しています。将来的には、風力発電によって生成された電力を利用した海水淡水化プラントの稼働や、グリーン水素製造のための電力源としての活用も期待されており、その用途は多岐にわたる可能性があります。

エクアドルにおける風力発電の発展を支える関連技術は多岐にわたります。まず、風力タービン技術そのものが重要です。高効率なブレード設計、軽量かつ高耐久性の素材、そして様々な風速に対応できる制御システムなどが含まれます。エクアドルのような高地や特定の気象条件に適応したタービンの選定と導入が不可欠です。次に、系統連系技術が挙げられます。風力発電は風の状況によって出力が変動するため、安定した電力供給を維持するためには、スマートグリッド技術や、他の発電方式(水力、火力など)との協調運転を可能にする高度な制御システムが求められます。また、電力の安定供給には蓄電システムが不可欠です。リチウムイオン電池やフロー電池などの大規模蓄電池、あるいは揚水発電のような既存の蓄電技術との組み合わせが検討されています。さらに、風況予測技術も重要です。高精度な風速予測により、発電量を事前に把握し、電力系統の運用計画を最適化することが可能になります。環境影響評価技術も、騒音、鳥類への影響、景観への配慮など、持続可能な開発を保証するために不可欠な技術です。

エクアドルのエネルギー市場は、歴史的に水力発電に大きく依存してきました。しかし、気候変動による干ばつのリスクや、電力需要の増加に対応するため、エネルギー源の多様化が喫緊の課題となっています。このような背景から、政府は再生可能エネルギーの導入を積極的に推進しており、風力発電はその主要な柱の一つです。エクアドル初の本格的な風力発電所であるビジョナコ風力発電所は、その成功事例として、国内の風力発電市場の可能性を示しました。政府は、再生可能エネルギーの導入目標を設定し、投資を促進するための優遇措置や規制枠組みの整備を進めています。国際協力も重要な要素であり、国際開発銀行(IDB)や世界銀行などの国際機関からの資金援助や技術協力が、プロジェクトの実現に貢献しています。一方で、高額な初期投資、送電網インフラの整備不足、そして地域住民との合意形成といった課題も存在します。これらの課題を克服し、持続可能な成長を実現するためには、官民連携による継続的な取り組みが不可欠です。

エクアドルにおける風力発電の将来展望は非常に明るいと言えます。同国にはまだ開発されていない豊富な風資源が存在し、技術の進歩とコストの低下により、今後さらなる導入拡大が見込まれています。政府は、再生可能エネルギーの導入目標をさらに引き上げ、風力発電をその中心に据える政策を継続するでしょう。具体的には、ビジョナコに続く新たな大規模風力発電所の建設や、地方電化を目的とした小型風力発電システムの普及が期待されます。技術面では、より大型で効率的なタービンの導入、蓄電技術の進化、そしてスマートグリッドの構築が進むことで、風力発電の系統安定化への貢献度がさらに高まるでしょう。これにより、エクアドルは化石燃料への依存をさらに減らし、エネルギー自給率を高めるとともに、温室効果ガス排出量の削減に大きく貢献できます。また、風力発電プロジェクトは、地域経済に新たな雇用機会を創出し、技術移転を促進する効果も期待されます。課題としては、安定した政策支援の継続、資金調達の多様化、そして送電網の近代化が挙げられますが、これらを克服することで、エクアドルは再生可能エネルギー先進国としての地位を確立する可能性を秘めています。