骨粗鬆症治療薬市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

骨粗鬆症治療薬市場レポートは、薬物クラス別(ビスフォスフォネート、選択的エストロゲン受容体モジュレーター(SERMs)など)、投与経路別(経口、注射、その他)、流通チャネル別(病院薬局、小売薬局・ドラッグストアなど)、地域別(北米、欧州、アジア太平洋など)に市場を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

骨粗鬆症治療薬市場は、2025年から2030年にかけて堅調な成長が見込まれております。本レポートは、薬剤クラス、投与経路、流通チャネル、地域といった様々なセグメントにわたる市場規模、トレンド、シェア、成長要因を詳細に分析しております。市場規模は米ドルで予測されており、主要な市場プレーヤーについても言及されております。

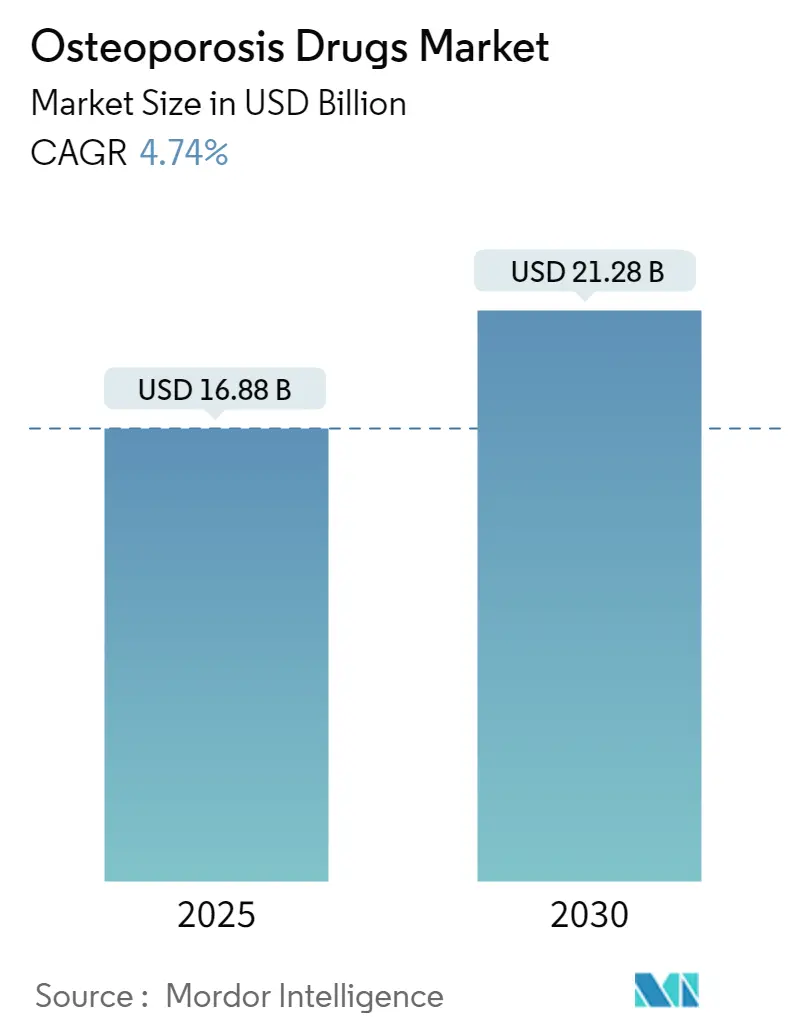

市場概要

骨粗鬆症治療薬市場は、2025年には168.8億米ドルに達し、2030年までには年平均成長率(CAGR)4.74%で成長し、212.8億米ドルに達すると予測されております。この成長は、低価格のビスフォスフォネートから、より高価な生物学的製剤や骨形成促進作用を持つアナボリック製剤へのシフトによって牽引されています。人口の高齢化、平均寿命の延伸、そしてAIスクリーニングによる早期診断の進展が、治療対象となる患者層を拡大させています。また、骨折登録制度と治療を結びつける償還制度の改革が治療開始までの期間を短縮し、リアルワールドエビデンスの活用が製品承認サイクルを短縮しています。デノスマブの特許切れに伴うバイオシミラーの発売は、価格競争を激化させる一方で、治療薬の入手しやすさを向上させ、市場全体の拡大に貢献すると見込まれております。

地域別では、北米が骨粗鬆症治療薬市場において最大のシェアを占めると予測されています。これは、高齢者人口の増加、高度な医療インフラ、高額な治療薬へのアクセス、そして骨粗鬆症に対する高い意識が背景にあります。特に米国は、新薬の研究開発と導入が活発であり、市場を牽引する主要な地域です。

次に、欧州市場も重要な位置を占めており、高齢化社会の進展と政府による医療費支出の増加が市場成長を後押ししています。しかし、一部の国では価格統制が厳しく、新薬の導入に時間がかかる場合があります。

アジア太平洋地域は、今後最も急速な成長が見込まれる地域の一つです。中国、インド、日本といった国々では、経済成長に伴う医療費支出の増加、医療インテリジェンスの普及、そして骨粗鬆症の診断と治療へのアクセス改善が進んでいます。特に、都市化と生活習慣の変化が骨粗鬆症のリスクを高めており、潜在的な患者層が拡大しています。

ラテンアメリカ、中東、アフリカ地域も、医療インフラの改善と診断技術の進歩により、着実に市場が拡大していくと予想されます。ただし、これらの地域では、治療薬の費用対効果やアクセスが依然として課題となる可能性があります。

骨粗鬆症治療薬市場レポート概要

本レポートは、骨粗鬆症治療薬市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場の定義と範囲

本調査における骨粗鬆症治療薬市場は、骨量減少の抑制、新規骨形成の促進、または骨粗鬆症患者の骨折リスク低減のために臨床的に承認されたすべての処方薬(骨吸収抑制剤および骨形成促進剤)を対象としています。栄養補助食品、市販のカルシウム・ビタミン複合剤、骨移植用整形外科用生物製剤は対象外です。

市場規模と成長予測

骨粗鬆症治療薬市場は、2025年に168.8億米ドルの規模に達し、2030年までに212.8億米ドルに成長すると予測されています。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 高齢化人口と骨折リスクの増加: 高齢化社会の進展に伴い、骨粗鬆症およびそれに伴う骨折のリスクが増大しています。

* 骨形成促進剤の採用拡大: 椎体骨折の最大86%削減効果が期待され、償還範囲も拡大しているため、高リスク患者への魅力が高まっています。

* モノクローナル抗体薬の使用増加: 新しい治療選択肢として注目されています。

* AIを活用したプライマリケアでの骨折リスクスクリーニング: AIモデルが一次医療における骨密度低下を約90%の精度で検出し、早期介入と骨折関連コストの削減に貢献しています。

* 償還と連動した国家骨粗鬆症登録制度: 治療へのアクセスとコンプライアンスを向上させています。

* 希少疾病用医薬品インセンティブによるmicroRNAベースのパイプライン開発: 将来的な治療法の革新が期待されます。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 副作用と長期的な服薬遵守の低さ: 患者の治療継続に課題をもたらしています。

* 特許切れによるジェネリック医薬品の浸食: 主要な薬剤の特許切れが市場価格の低下を招いています。

* 生物製剤のコールドチェーン依存: 流通における課題となっています。

* スクレロスチン阻害剤に対する厳格な市販後安全性要件: 開発および上市後の監視に影響を与えています。

市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 薬物クラス別(金額ベース): ビスホスホネート製剤、選択的エストロゲン受容体モジュレーター(SERMs)、副甲状腺ホルモンアナログ、RANKリガンド阻害剤、カルシトニン、スクレロスチン阻害剤、その他。2024年にはビスホスホネート製剤が37.40%の市場シェアを占め、最大のカテゴリーとなっています。

* 投与経路別(金額ベース): 経口、注射、静脈内投与。

* 流通チャネル別(金額ベース): 病院薬局、小売薬局・ドラッグストア、オンライン薬局。

* エンドユーザー別(金額ベース): 病院、診療所、在宅医療、研究機関。

* 地域別(金額ベース): 北米、欧州、アジア太平洋、南米、中東・アフリカ。アジア太平洋地域は、急速な高齢化、保険適用範囲の拡大、生物製剤の採用増加により、年平均成長率7.01%で最も急速に成長しています。

競争環境

市場集中度、市場シェア分析、主要企業のプロファイル(Amgen Inc.、Eli Lilly and Company、UCB S.A.、Radius Health Inc.、Novartis International AG、F. Hoffmann-La Roche Ltd.、Merck & Co., Inc.、Teijin Pharma Ltd.、Pfizer Inc.、GSK plc、Sanofi S.A.、Takeda Pharmaceutical Co. Ltd.、Teva Pharmaceutical Industries Ltd.、Sun Pharma Industries Ltd.、Dr. Reddy’s Laboratories Ltd.、Apotex Inc.、Zhejiang Hisun Pharmaceutical Co. Ltd.、Jiangsu Hengrui Medicine Co. Ltd.、Servier Laboratories、Kyowa Kirin Co., Ltd.など)が含まれています。

調査方法論

本レポートの調査は、厳格な方法論に基づいています。一次調査(内分泌学者、病院薬局のバイヤー、卸売業者へのインタビュー)と二次調査(WHO、国際骨粗鬆症財団、FDA、EMA、国連、OECDなどの公開情報および有料データベース)を組み合わせています。市場規模の算出と予測は、骨折の有病率、治療浸透率、平均治療期間を基にしたトップダウンのアプローチと、主要メーカーの工場出荷価格と販売量に基づくボトムアップのアプローチを組み合わせて行われ、2030年までの市場価値を多変量回帰分析で予測しています。データは毎年更新され、主要な市場変動があった場合には中間サイクルでの見直しも行われます。

結論と今後の展望

本レポートは、骨粗鬆症治療薬市場における未開拓の領域や満たされていないニーズの評価も行っており、将来の市場機会と展望を提示しています。デノスマブのバイオシミラーが20~30%低い価格で提供されることで、患者アクセスが拡大し、治療量が増加する一方で、患者あたりの収益は減少すると予測されています。

![]()

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高齢化人口 & 骨折リスクの負担

- 4.2.2 蛋白同化薬の採用増加

- 4.2.3 モノクローナル抗体使用の急増

- 4.2.4 AIを活用したプライマリケアにおける骨折リスクスクリーニング

- 4.2.5 償還と連動した全国骨粗鬆症登録

- 4.2.6 希少疾病用医薬品インセンティブの恩恵を受けるmicroRNAベースのパイプライン

-

4.3 市場阻害要因

- 4.3.1 副作用 & 長期的な服薬遵守の低さ

- 4.3.2 特許切れによるジェネリック浸食

- 4.3.3 バイオ医薬品のコールドチェーン依存

- 4.3.4 スクレロスチン阻害剤に対する厳格な市販後安全性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 代替品の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測

-

5.1 薬剤クラス別(金額)

- 5.1.1 ビスホスホネート

- 5.1.2 選択的エストロゲン受容体モジュレーター(SERM)

- 5.1.3 副甲状腺ホルモンアナログ

- 5.1.4 RANKリガンド阻害剤

- 5.1.5 カルシトニン

- 5.1.6 スクレロスチン阻害剤

- 5.1.7 その他

-

5.2 投与経路別(金額)

- 5.2.1 経口

- 5.2.2 注射

- 5.2.3 静脈内

-

5.3 流通チャネル別(金額)

- 5.3.1 病院薬局

- 5.3.2 小売薬局 & ドラッグストア

- 5.3.3 オンライン薬局

-

5.4 エンドユーザー別(金額)

- 5.4.1 病院

- 5.4.2 クリニック

- 5.4.3 在宅医療施設

- 5.4.4 研究機関

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Amgen Inc.

- 6.3.2 Eli Lilly and Company

- 6.3.3 UCB S.A.

- 6.3.4 Radius Health Inc.

- 6.3.5 Novartis International AG

- 6.3.6 F. Hoffmann-La Roche Ltd.

- 6.3.7 Merck & Co., Inc.

- 6.3.8 Teijin Pharma Ltd.

- 6.3.9 Pfizer Inc.

- 6.3.10 GSK plc

- 6.3.11 Sanofi S.A.

- 6.3.12 Takeda Pharmaceutical Co. Ltd.

- 6.3.13 Teva Pharmaceutical Industries Ltd.

- 6.3.14 Sun Pharma Industries Ltd.

- 6.3.15 Dr. Reddy’s Laboratories Ltd.

- 6.3.16 Apotex Inc.

- 6.3.17 Zhejiang Hisun Pharmaceutical Co. Ltd.

- 6.3.18 Jiangsu Hengrui Medicine Co. Ltd.

- 6.3.19 Servier Laboratories

- 6.3.20 Kyowa Kirin Co., Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

骨粗鬆症治療薬は、骨の強度が低下し、わずかな衝撃でも骨折しやすくなる疾患である骨粗鬆症の進行を抑制し、骨折リスクを低減することを目的とした薬剤の総称です。骨は常に「骨吸収」と「骨形成」という二つのプロセスを繰り返しており、このバランスが崩れることで骨密度が低下します。骨粗鬆症治療薬は、この骨代謝のバランスを正常化し、骨量を維持または増加させることで、患者様の生活の質(QOL)の維持・向上に貢献します。

骨粗鬆症治療薬は、その作用機序によって大きく「骨吸収抑制薬」と「骨形成促進薬」に分類され、さらに「その他」の薬剤も併用されます。

まず、骨吸収抑制薬についてです。これは、骨を破壊する破骨細胞の働きを抑えることで、骨密度の低下を防ぐ薬剤群です。代表的なものに、ビスホスホネート製剤があります。これは破骨細胞に取り込まれ、その機能を抑制することで骨吸収を強力に抑えます。アレンドロネート、リセドロネート、ミノドロネート、イバンドロネート、ゾレドロン酸などがあり、経口薬として毎日、週1回、月1回投与されるものや、静脈注射で年1回投与されるものなど、多様な剤形と投与頻度があります。主な副作用としては、消化器症状、顎骨壊死、非定型大腿骨骨折などが報告されています。次に、選択的エストロゲン受容体モジュレーター(SERM)があります。これは、エストロゲン受容体に選択的に作用し、骨に対してはエストロゲンと同様の骨吸収抑制作用を発揮します。ラロキシフェンやバゼドキシフェンがこれに該当し、主に閉経後骨粗鬆症の治療に用いられます。ホットフラッシュや静脈血栓塞栓症のリスクが副作用として挙げられます。デノスマブは、破骨細胞の形成・機能・生存に必須なRANKLというタンパク質を阻害する抗体製剤です。半年に1回の皮下注射で投与され、強力な骨吸収抑制作用を示します。低カルシウム血症、顎骨壊死、非定型大腿骨骨折のほか、休薬後に多発性椎体骨折のリスクがあるため、継続的な投与が重要です。カルシトニン製剤は、破骨細胞の機能を直接抑制するほか、鎮痛作用も持つため、骨折による疼痛緩和にも用いられます。サケカルシトニンなどが注射や点鼻薬として使用されますが、現在では第一選択薬となることは稀です。

次に、骨形成促進薬についてです。これは、骨を作る骨芽細胞の働きを活性化させ、新たな骨の形成を促すことで骨量を増加させる薬剤群です。副甲状腺ホルモン(PTH)製剤は、間欠的に投与することで骨芽細胞を活性化し、骨形成を強力に促進します。テリパラチドやアバロパラチドがこれに該当し、毎日または週2回の皮下注射で投与されます。投与期間は2年までと制限があり、重度の骨粗鬆症患者に用いられることが多いです。主な副作用は吐き気、頭痛、高カルシウム血症などです。ロモソズマブは、骨形成を抑制するスクレロスチンというタンパク質を阻害する抗体製剤です。これにより骨形成を促進するとともに、骨吸収も抑制するという二重の作用を持ちます。月1回の皮下注射で1年間投与され、その後の治療は骨吸収抑制薬に切り替えるのが一般的です。心血管イベント、顎骨壊死、非定型大腿骨骨折などの副作用が報告されています。

その他の薬剤としては、活性型ビタミンD3製剤があります。これは腸管からのカルシウム吸収を促進し、骨代謝を改善します。アルファカルシドール、カルシトリオール、エルデカルシトールなどがあり、骨粗鬆症治療の基本薬として広く用いられます。ビタミンK2製剤は、骨形成を促進し、骨質を改善する作用があります。メナテトレノンがこれに該当します。また、食事からの摂取が不足する場合にカルシウム製剤が補助的に用いられることもあります。

骨粗鬆症治療薬は、主に骨密度が低下し、骨折リスクが高いと診断された患者様に使用されます。診断は、DXA法(二重エネルギーX線吸収測定法)による骨密度測定や、脆弱性骨折の既往の有無に基づいて行われます。治療の目標は、新たな骨折の発生を予防し、患者様のQOLを維持・向上させることです。薬剤の選択は、患者様の年齢、性別、骨折の既往、骨密度の程度、併存疾患、副作用のリスクなどを総合的に考慮して決定されます。例えば、重度の骨粗鬆症や既存骨折がある場合には、骨形成促進薬が優先的に検討されることがあります。また、骨吸収抑制薬と骨形成促進薬を組み合わせて使用する併用療法や、骨形成促進薬の後に骨吸収抑制薬に切り替えるシーケンシャル療法も行われます。薬物療法と並行して、適切な運動療法や栄養指導(特にカルシウムやビタミンDの摂取)といった生活習慣の改善も非常に重要です。

骨粗鬆症治療薬の進歩は、関連する診断技術や薬物送達システムの発展と密接に関わっています。診断技術では、DXA法による骨密度測定が標準ですが、骨代謝マーカー(骨形成マーカーや骨吸収マーカー)の測定により、骨代謝の状態を評価し、治療効果のモニタリングや薬剤選択の参考にすることが可能です。また、QCT(定量的CT)や超音波骨密度測定なども補助的に用いられます。薬物送達システムの分野では、経口ビスホスホネート製剤の吸収効率を高める技術や、注射製剤の自己注射を可能にするデバイスの開発が進んでいます。これにより、患者様の利便性が向上し、服薬アドヒアランスの改善に寄与しています。さらに、個別化医療の観点からは、遺伝子診断によって特定の薬剤への反応性を予測したり、AIを活用して骨折リスクをより高精度に予測したりする研究も進められています。

世界的に高齢化が進む中で、骨粗鬆症患者数は増加の一途を辿っており、骨粗鬆症治療薬の市場規模は拡大傾向にあります。特に日本は超高齢社会であり、その市場は非常に大きいと言えます。主要な製薬企業としては、アステラス製薬、第一三共、武田薬品工業、エーザイといった国内大手や、アムジェン、中外製薬(ロシュグループ)などが挙げられます。これらの企業は、既存薬の改良や新規薬剤の開発に注力しています。一方で、ビスホスホネート製剤などの主要な薬剤はジェネリック医薬品が普及しており、価格競争が激化しています。これにより、医療費の抑制に貢献しつつも、製薬企業はより付加価値の高い新薬開発に力を入れる必要に迫られています。

骨粗鬆症治療薬の将来は、さらなる効果と安全性を追求した新規薬剤の開発、個別化医療の進展、そして予防医療との連携が鍵となります。新規薬剤としては、カテプシンK阻害薬や抗DKK1抗体など、新たな作用機序を持つ薬剤の研究開発が進められています。これらは、既存薬では十分な効果が得られない患者様や、より重症な患者様に対する新たな選択肢となることが期待されます。個別化医療の進展により、患者様一人ひとりの病態や遺伝的背景に合わせた最適な薬剤選択や投与計画が可能になるでしょう。これにより、治療効果の最大化と副作用リスクの最小化が図られます。また、再生医療の分野では、幹細胞を用いた骨再生治療の研究も進められており、将来的には骨粗鬆症の根本治療に繋がる可能性も秘めています。予防医療の重要性もますます高まります。骨粗鬆症の発症前段階での介入や、デジタルヘルス技術(ウェアラブルデバイスによる活動量モニタリング、服薬管理アプリなど)を活用した患者様の自己管理支援も、今後の重要なテーマとなるでしょう。これらの進展により、骨粗鬆症による骨折を未然に防ぎ、全ての患者様が健康で活動的な生活を送れる社会の実現が期待されます。