組織診断市場 規模・シェア分析・成長トレンド・予測 (2025-2030年)

組織診断市場レポートは、製品(機器、試薬および消耗品)、技術(免疫組織化学、in situハイブリダイゼーションなど)、用途(乳がん、前立腺がん、非小細胞肺がんなど)、エンドユーザー(病院および診断検査機関など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

組織診断市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要

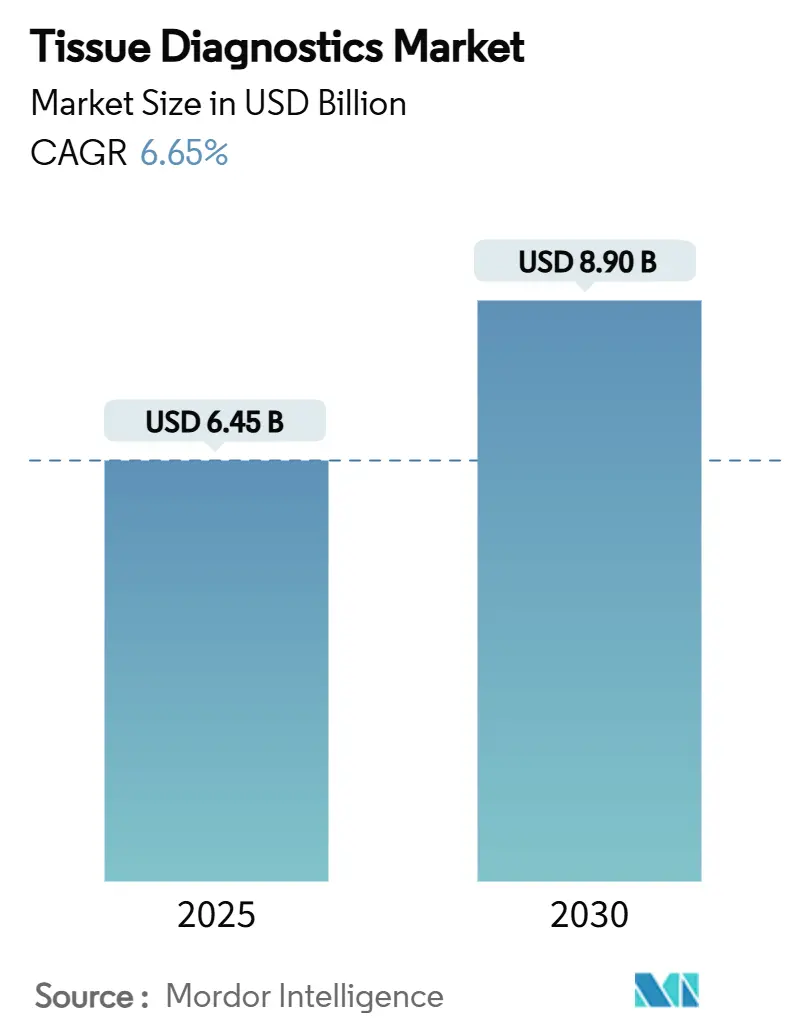

組織診断市場は、2025年に64.5億米ドル、2030年には89.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.65%と見込まれています。この成長は、世界的ながん罹患率の増加と、AIを活用した全スライドイメージングなどの検査室自動化の急速な進展によって牽引されています。AIは読影時間を短縮し、結果の標準化を促進します。

製品別では、試薬と消耗品は、すべての病理組織検査で使い捨て抗体などが消費されるため、安定した需要を維持しています。一方、機器は、検査室がスライド処理をデジタル化し、ロボット技術を統合してエラーのないスループットを実現するにつれて、その存在感を増しています。米国および欧州におけるデジタル病理学の償還に関する明確化は、経済的障壁を低くし、小規模病院やリファレンスラボが病理医不足を緩和するための遠隔コンサルテーションワークフローを採用するきっかけとなっています。

アジア太平洋地域は、各国政府が早期発見目標を国家医療予算に組み込むことで、記録的な投資を引き付けており、国内外のベンダーにとって新たな市場機会を創出しています。同時に、AIネイティブのスタートアップ企業は、既存企業に対し、ソフトウェア、ハードウェア、試薬をシームレスなプラットフォームとして提供するよう圧力をかけており、今後10年間で活発な合併や提携が予想されます。

主要な市場データ(2025年~2030年)

* 調査期間:2019年~2030年

* 市場規模(2025年):64.5億米ドル

* 市場規模(2030年):89.0億米ドル

* 成長率(2025年~2030年):6.65% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

2. 主要なレポートのポイント

* 製品別: 試薬と消耗品が2024年に68.23%の市場シェアを占め、機器は2030年までに7.23%のCAGRで成長すると予測されています。

* 技術別: 免疫組織化学が2024年に43.44%の収益シェアでリードし、デジタル病理学は2030年までに7.31%のCAGRで進展しています。

* 用途別: 乳がんが2024年に組織診断市場規模の31.98%を占め、非小細胞肺がんは7.45%のCAGRで拡大しています。

* エンドユーザー別: 病院および診断ラボが2024年に54.29%のシェアを占め、研究および学術機関が7.51%のCAGRで最も高い成長を記録しています。

* 地域別: 北米が2024年に41.34%のシェアを支配し、アジア太平洋地域は7.62%のCAGRで最も急速に成長する地域です。

3. グローバル組織診断市場のトレンドと洞察

3.1. 促進要因(Drivers)

* がん罹患率の増加: 世界のがん患者数は毎年2.1%増加しており、2050年までに3,500万人に達すると予測されています。確定的な組織分析は不可欠であり、特に高齢化が進む北米、欧州、日本で需要が高まっています。乳がんは診断件数で依然として優勢ですが、非小細胞肺がんは、国家スクリーニングプログラムが詳細な腫瘍プロファイリングを要求するため、最も急速に拡大している用途です。この持続的な検体流入は、ベンダーに安定した収益基盤を提供し、自動化、マルチプレックス免疫組織化学、AIアルゴリズムにおける継続的な研究開発を後押ししています。

* 病理組織検査室における自動化とAIの加速: AI搭載の全スライドスキャナーは、スライドレビュー時間を40%短縮し、検査室間の診断一致率を高めます。これにより、希少な病理医は複雑な症例に集中できるようになります。2024年のRocheのコンピュテーショナルコンパニオン診断薬に対するFDAのブレークスルー指定は、アルゴリズム支援読影の規制上の受容を示し、顧客層を拡大しました。米国では退職率が補充率を2対1で上回っており、自動化はサービス継続性にとって不可欠です。AIを導入した検査室は、より迅速な報告、厳格な品質指標、高い拡張性を実現し、組織診断市場をソフトウェア強化型の標準治療へと推進しています。

* 米国・EUにおけるデジタル病理学の償還拡大: メディケアの2024年政策更新により、以前のサービス提供場所やがんの種類に関する制限が撤廃され、遠隔組織コンサルテーションの全国的な請求が可能になりました。主要な民間保険会社もこれに追随し、スキャナーや帯域幅アップグレードへの設備投資を妨げていた主要な支払いギャップを解消しました。欧州も同様に、デジタルワークフローを越境遠隔病理ネットワークに組み込み、専門医へのアクセスを均等化しました。収益保証が明確になったことで、中規模の地域病院でさえ投資を正当化できるようになり、初期の学術機関を超えて普及が加速しています。

* 高人口アジア地域でのヘルスケアCAPEXの急増: 中国は第14次5カ年計画の下で診断の近代化に1,400億米ドルを計上し、インドの国家保健ミッションは2030年までに病理学の利用可能性を50%増加させることを目標としています。大規模な公共入札は、自動組織処理装置、スライドスキャナー、試薬供給契約を対象とし、グローバルOEMの販売量を促進し、消耗品の現地生産を奨励しています。急速な都市化、医療ツーリズム、ユニバーサルヘルスケアの目標が相まって、アジア太平洋地域は組織診断市場の主要な成長フロンティアとなっています。

* 空間生物学対応マルチプレックスIHC: 世界中のティア1研究病院や製薬R&Dセンターで採用が進んでいます。

* ポイントオブケア微小流体組織前処理: サブサハラアフリカの農村部、東南アジア、ラテンアメリカで長期的な影響が期待されています。

3.2. 抑制要因(Restraints)

* 高額な設備投資と消耗品コスト、不均一な償還: 全スライドスキャナーは20万~50万米ドルで販売されており、消耗品は検査室の運営予算の約65%を占めます。小規模病院は、民間保険会社間で償還が依然として一貫しない場合、このような支出を回収するのに苦労し、資金豊富なプロバイダーが能力格差を広げる二層構造のエコシステムを生み出しています。COVID-19は支出を急性期医療に転用し、ハードウェアの更新サイクルを遅らせ、交換の滞留を拡大させました。リースモデルや地域共有サービスハブが一時的な解決策として浮上していますが、手頃な価格の問題を完全に解決するものではありません。

* 訓練された病理医の世界的な不足: 米国臨床病理学会のデータによると、米国では2,400以上の空席があり、特に地方で顕著です。研修期間は医学部卒業後6年かかるため、人材不足は続くでしょう。遠隔病理学やAIは人間の作業負荷を軽減しますが、専門家の監督を完全に代替することはできず、機器が利用可能であっても検査室が生産量を拡大できる速度には上限があります。

* プラットフォーム間のデータ形式のギャップ: 世界中のマルチベンダー医療システムにおいて、異なるプラットフォーム間のデータ互換性の問題が課題となっています。

* 試薬・抗体サプライチェーンの不安定性: 世界的に、特に特殊な抗体依存性アッセイにおいて、サプライチェーンの変動性が短期的な影響を及ぼす可能性があります。

4. セグメント分析

4.1. 製品別:自動化が機器の採用を促進

機器セグメントは、検査室が手動ワークフローを刷新するにつれて、2030年までに7.23%のCAGRで成長し、組織診断市場全体の成長を上回ると予測されています。全スライドスキャナーは、米国および欧州連合における償還の確実性によって支えられ、最も急激なユニット成長を記録しています。ロボット対応の組織処理装置は処理エラーを減らし、AI指向の染色システムは試薬の使用を節約します。バーコード駆動のサンプル追跡やクラウドネイティブのダッシュボードなどの進歩は、検査室の効率をさらに向上させます。

一方、試薬と消耗品からの経常収益はベンダーの利益を維持しています。このカテゴリーは、すべての検体に抗体、プローブ、封入剤が必要であるため、2024年に68.23%のシェアを維持しました。マルチプレックスアッセイキットは、複数のバイオマーカーを1回の実行に凝縮し、結果あたりのコストを削減し、小規模生検サンプルでますます貴重な組織を節約するため、牽引力を増しています。ルーチン試薬の安定した需要は、ベンダーに高利益率の機器の研究開発資金を提供する予測可能なキャッシュフローを提供します。

第2世代のミクロトームとクライオスタットは、デジタル温度およびブレード角度制御を組み込み、切片厚のばらつきを最小限に抑えます。これらのツールは成熟していますが、摩耗やCAP認定要件への準拠により、交換サイクルは安定しています。使い捨てプラスチックカセット、ガラススライド、カバーグラスが消耗品分野を補完し、小規模な地域病理ユニットでさえ安定した収入源を確保しています。機器と消耗品の共生関係は、スループットの期待の高まりと相まって、組織診断市場の長期的な拡大を支えています。

4.2. 技術別:デジタル病理学が主役に

デジタル病理学は、すべてのモダリティの中で最も高い7.31%のCAGRで進展しています。アルゴリズムベースのパターン認識は、ピクセルデータを定量的指標に変換し、腫瘍浸潤リンパ球や有糸分裂像の客観的なグレーディングを可能にします。地方の施設はクラウド接続を利用して都市の専門医にアクセスし、患者の移動時間と待ち時間を短縮しています。FDAが2025年にAI対応乳がん転移検出器を承認したなどの規制上のマイルストーンは、病院の調達委員会を活性化させています。

一方、免疫組織化学(IHC)は、その臨床的親しみやすさと、標的療法を導くバイオマーカーカタログの絶え間ない拡大により、43.44%の市場リーダーシップを維持しています。自動化により染色サイクル時間が60分未満に短縮され、追加の人員なしで1日のスライドスループットが向上しました。

In-situ hybridization(ISH)は、特に血液悪性腫瘍における遺伝子再配列やウイルスゲノムの検出において関連性を維持しています。一部の検査室では、ISHとマルチプレックスIHCを組み合わせてRNA-タンパク質共発現を三角測量し、希少な組織からの診断収量を高めています。新規の質量分析イメージングやラマンベースのモダリティはまだニッチですが、薬物分布研究やリピドミクスにおいて有望性を示しています。これらの技術の進化は、組織診断市場内での継続的な多様化を保証しています。

4.3. 用途別:肺がんプログラムが採用を促進

非小細胞肺がん検査は、より多くの国がCTベースのスクリーニングを展開し、治療可能な変異を確認するために反射組織検査を要求するにつれて、7.45%のCAGRで拡大すると予測されています。空間プロファイリングは、免疫排除型と炎症型腫瘍ニッチを区別し、免疫療法反応を予測するのに優れています。FDA承認の液体生検は組織読影を補完し、検査室が収益化できるバンドルされた診断経路を創出しています。

乳がんは31.98%のシェアで依然として最大のボリュームを占めており、長年のスクリーニングプログラムとER、PR、HER2アッセイの成熟したパネルによって支えられています。Ki-67などの追加マーカーの継続的な発見は、検査メニューの更新サイクルを維持しています。

前立腺がんおよび胃がん検査は、ガイドラインがリスク層別化生検レジメンに移行するにつれて、定期的な再評価が必要となり、ボリュームが増加しています。リンパ腫のサブタイピングは、複雑な染色体転座を解読するために、IHCとISHパネルの組み合わせを利用しています。これらの適応症は、組織プラットフォームの幅広い利用を支え、組織診断市場を単一疾患への依存から保護しています。

4.4. エンドユーザー別:研究機関がイノベーションをリード

研究および学術機関は、助成金によるバイオマーカー発見と製薬企業との共同開発プロジェクトに牽引され、7.51%のCAGRで成長すると予測されています。これらのセンターは、マルチプレックスおよび空間技術がルーチン臨床検査室に移行する前に、しばしばそれらを試験的に導入し、商業化のタイムラインを短縮します。学術医療センター内の臨床コアと研究コアの統合は、新しいアッセイを分析的に検証し、臨床的に展開できるハイブリッド環境を創出します。病院およびリファレンスラボは、より保守的であるものの、ルーチン診断スループットの義務により、54.29%の収益を支配しています。

製薬およびバイオテクノロジー企業は、コンパニオン診断薬の共同開発をサポートするために、社内組織プラットフォームをますます取得しており、高スループットで規制に準拠した機器の需要を強化しています。受託研究機関(CRO)は、社内能力が不足している小規模バイオテクノロジー企業にアウトソーシングされたスライドスキャンおよびAI定量サービスを提供することで、ユーザーミックスを補完しています。この需要ノードの多様性は、単一セクターにおける周期的な投資の落ち込みに対して組織診断市場を安定させます。

5. 地域分析

北米は2024年に世界の収益の41.34%を占め、CLIA認定ラボの深い導入基盤、広範な支払い者カバレッジ、多くの機器および試薬本社の近接性によって支えられています。FDAの継続的な監視は世界的なベストプラクティス基準を形成し、ベンチャーキャピタルはAIスタートアップの形成を維持しています。カナダは、人口の少ない地域を都市のがんセンターに接続する全国的な遠隔病理ネットワークを進め、市場範囲を拡大しています。

欧州は、国境を越えたデータ交換と調達を合理化するEUデジタル単一市場戦略の恩恵を受けています。ドイツと英国はAI検証研究を主導し、北欧諸国はアルゴリズムトレーニングのために集中型病理レジストリを活用しています。一貫した規制フレームワークと安定した償還は、欧州を第2世代デジタルシステムの信頼できる採用者としていますが、一部の南部および東部加盟国における予算の緊縮は成長を抑制しています。

アジア太平洋地域は、中国とインドが診断インフラのアップグレードに合計2,000億米ドルを投入するにつれて、7.62%のCAGRで最も急速に成長する地域です。日本と韓国の検査室は、すでに技術的に進んでおり、空間生物学に迅速に移行していますが、東南アジア諸国は基礎的な病理組織学能力に投資しています。蘇州、深圳、ハイデラバードの現地製造クラスターは、抗体やスライドの生産拠点として台頭し、供給の回復力を向上させ、着地コストを削減しています。同時に、シンガポールやタイなどの医療ツーリズムハブは、国際的に認定された検査室を要求し、品質ベンチマークを高めています。

ラテンアメリカ、中東、アフリカは新興フロンティアです。ブラジル、サウジアラビア、アラブ首長国連邦は、民間病院の拡大と政府の近代化推進に支えられ、それぞれの地域で支出をリードしています。しかし、不十分な償還と熟練労働者の不足が、総体的な成長を世界平均以下に抑えています。対象を絞った援助プログラムとポイントオブケア微小流体技術は、低所得国における診断ギャップを埋めることを目指しており、組織診断市場の対象となる基盤を徐々に拡大しています。

6. 競合状況

組織診断市場は中程度の集中度を示しています。主要企業はプラットフォーム統合を追求し、スキャナー、染色装置、試薬、クラウド分析をサービス契約にバンドルして、長期的な顧客を囲い込んでいます。買収活動は活発であり、2025年7月のQuanterixによるAkoya Biosciencesの3億米ドルでの買収は、単一分子検出と空間イメージングを統合し、製薬業界のマルチプレックス需要に対応しました。

PathAIやNucleaiなどのAIネイティブのチャレンジャーは、リファレンスラボや製薬スポンサーとの複数年資金調達ラウンドおよび共同開発契約を確保し、独自のベンダーアルゴリズムを強化または置き換えるソフトウェア層を提供しています。Quest DiagnosticsとGoogle Cloudの2025年の提携などの戦略的提携は、ハイパースケールインフラストラクチャを活用して毎日数百万枚のスライドを処理し、数秒以内に病理医に意思決定支援を提供しています。

サプライチェーンの安全性は差別化要因となっています。ベンダーは、パンデミック時代の不足に疲弊した購入者を安心させるために、地域での抗体製造を拡大し、重要な試薬を二重供給しています。相互運用性イニシアチブが勢いを増し、オープンアーキテクチャプラットフォームは現在、調達入札で目立つようになっています。全体として、ソフトウェアマージンが既存のハードウェアメーカーとSaaS参入者の両方を誘引するため、競争の激化が予想され、組織診断市場内の収益構成が再形成されるでしょう。

7. 最近の業界動向

* 2025年7月: QuanterixはAkoya Biosciencesを3億米ドルで買収し、単一分子検出と空間生物学ワークフローを統合しました。

* 2025年4月: Rocheは、VENTANA TROP2コンピュテーショナル病理コンパニオン診断薬に対し、FDAブレークスルーデバイス指定を受けました。

* 2025年3月: Quest DiagnosticsはGoogle Cloudと提携し、2,200のサイトでスライドからレポートまでの時間を30%短縮するAIモデルを展開しました。

* 2024年12月: LabcorpはMAWD Pathology Groupを8,500万米ドルで買収し、15人の専門病理医を加え、デジタル能力を拡大しました。

組織診断市場に関する本レポートは、癌のモニタリングと診断に焦点を当て、その全体像を詳細に分析しています。

市場概要と成長予測

世界の組織診断市場は、2025年には64.5億米ドル、2030年には89億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.65%と堅調な伸びが見込まれています。

市場セグメンテーション

本市場は、製品、技術、用途、エンドユーザー、地域という主要なセグメントに分類され、それぞれの市場規模が米ドル建てで提供されています。

* 製品別: 機器(スライド染色システム、組織処理システム、全スライドスキャナー、ミクロトーム・クリオスタット、その他)と試薬・消耗品(抗体、キット・アッセイ、試薬・プローブ、その他消耗品)に分けられます。特に試薬と消耗品は、各組織検査で使い捨ての抗体やプローブが消費されるため、市場収益の68.23%を占める主要なカテゴリーとなっています。

* 技術別: 免疫組織化学、in situハイブリダイゼーション、デジタル病理およびワークフロー管理、その他の技術が含まれます。

* 用途別: 乳癌、前立腺癌、非小細胞肺癌、胃癌、リンパ腫、その他の癌種が対象です。

* エンドユーザー別: 病院・診断検査機関、製薬・バイオテクノロジー企業、研究・学術機関、その他に分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)にわたる主要国・地域の市場規模と予測が網羅されています。

市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 癌発生率の増加負担。

* 病理検査室における自動化とAI技術の導入加速。

* 米国および欧州におけるデジタル病理の償還範囲の拡大。

* 人口の多いアジア地域での医療設備投資(CAPEX)の急増。

* 空間生物学に対応したマルチプレックス免疫組織化学(IHC)の採用拡大。

* 低・中所得国(LMICs)におけるポイントオブケア(POC)マイクロ流体組織前処理の進展。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い設備投資および消耗品コスト、また償還制度の不均一性。

* 訓練された病理医の世界的不足。

* 異なるプラットフォーム間でのデータ形式の相互運用性に関する課題。

* 試薬や抗体サプライチェーンの不安定性。

主要な市場トレンド

* デジタル病理の急速な成長: 償還の拡大と、AIアルゴリズムによるレビュー時間の40%削減が推進力となり、デジタル病理は年率7.31%で最も速く成長している技術セグメントです。

* アジア太平洋地域の優位性: 中国、インド、東南アジアにおける2000億米ドル規模の診断インフラ投資に牽引され、アジア太平洋地域は年率7.62%で最も急速に成長する地域と予測されています。

* 病理医不足への対応: 米国だけでも2,400人以上の病理医の欠員がある状況を受け、診断処理能力と品質を維持するために、検査機関では自動化とAIの導入が進められています。

競争環境

市場には、F. Hoffmann-La Roche、Danaher (Leica Biosystems)、Agilent Technologies (Dako)、Thermo Fisher Scientific、Abbott Laboratories、Merck KGaA、Illumina、QIAGEN、PerkinElmer (Revvity)、Sakura Finetek、Epredia (PHC)、3DHISTECH、Philips Digital & Computational Pathology、PathAI、OptraSCAN、Indica Labs、Biocare Medical、Lunaphore Technologies、Qritive、Bio-Genex Laboratories、Ventana Medical Systems (Roche)といった多数の主要なグローバル企業が存在し、激しい競争を繰り広げています。レポートでは、これらの企業のプロファイル、市場シェア分析、最近の動向なども詳述されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 増加するがん罹患率の負担

- 4.2.2 病理組織検査室における自動化とAIの加速

- 4.2.3 米国・EUにおけるデジタル病理の償還拡大

- 4.2.4 人口の多いアジアにおけるヘルスケア設備投資の急増

- 4.2.5 空間生物学を活用したマルチプレックスIHCの採用

- 4.2.6 低中所得国向けポイントオブケア微小流体組織調製

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と消耗品コスト、不十分な償還

- 4.3.2 訓練された病理医の世界的な不足

- 4.3.3 プラットフォーム間のデータ形式の相互運用性のギャップ

- 4.3.4 試薬/抗体サプライチェーンの変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 機器

- 5.1.1.1 スライド染色システム

- 5.1.1.2 組織処理システム

- 5.1.1.3 全スライドスキャナー

- 5.1.1.4 ミクロトーム&クリオスタット

- 5.1.1.5 その他の機器

- 5.1.2 試薬および消耗品

- 5.1.2.1 抗体

- 5.1.2.2 キット&アッセイ

- 5.1.2.3 試薬&プローブ

- 5.1.2.4 その他の消耗品

-

5.2 技術別

- 5.2.1 免疫組織化学

- 5.2.2 In-situハイブリダイゼーション

- 5.2.3 デジタル病理学

- 5.2.4 その他の技術

-

5.3 用途別

- 5.3.1 乳がん

- 5.3.2 前立腺がん

- 5.3.3 非小細胞肺がん

- 5.3.4 胃がん

- 5.3.5 リンパ腫

- 5.3.6 その他

-

5.4 エンドユーザー別

- 5.4.1 病院および診断検査室

- 5.4.2 製薬およびバイオテクノロジー企業

- 5.4.3 研究&学術機関

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ

- 6.3.2 ダナハー(ライカバイオシステムズ)

- 6.3.3 アジレント・テクノロジー(ダコ)

- 6.3.4 サーモフィッシャーサイエンティフィック

- 6.3.5 アボット・ラボラトリーズ

- 6.3.6 メルク KGaA

- 6.3.7 イルミナ

- 6.3.8 キアゲン

- 6.3.9 パーキンエルマー(レブビティ)

- 6.3.10 サクラファインテック

- 6.3.11 エプレディア(PHC)

- 6.3.12 3DHISTECH

- 6.3.13 フィリップス デジタル&コンピュテーショナル病理

- 6.3.14 PathAI

- 6.3.15 オプトラSCAN

- 6.3.16 インディカ・ラボ

- 6.3.17 バイオケア・メディカル

- 6.3.18 ルナフォア・テクノロジーズ

- 6.3.19 クリティブ

- 6.3.20 バイオジェネックス・ラボラトリーズ

- 6.3.21 ベンタナ・メディカル・システムズ(ロシュ)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

組織診断とは、企業や組織が抱える現状を客観的かつ多角的に分析し、その強みや弱み、潜在的な課題を特定し、具体的な改善策を導き出すための一連の体系的なプロセスでございます。これは、人間の健康診断に例えることができ、組織の「健康状態」を把握し、より健全な状態へと導くことを目的としています。具体的には、経営戦略、組織構造、人事制度、組織文化、業務プロセス、従業員の意識やエンゲージメントなど、多岐にわたる側面からデータを収集・分析し、組織全体のパフォーマンス向上や持続的な成長を支援いたします。

組織診断には、主に定量的診断と定性的診断の二つのアプローチがございます。定量的診断は、アンケート調査、従業員意識調査、エンゲージメントサーベイ、360度評価、ストレスチェック、あるいは財務データや人事データ(離職率、残業時間、評価データなど)といった数値データを収集・分析する手法です。これにより、組織全体の傾向や特定の課題の発生頻度などを客観的に把握することが可能となります。一方、定性的診断は、経営層、管理職、一般社員へのインタビュー、フォーカスグループディスカッション、現場観察、ワークショップなどを通じて、数値では表れにくい従業員の感情、組織文化の深層、人間関係、コミュニケーションの質といった情報を深く掘り下げて理解する手法です。これらを組み合わせることで、表面的な問題だけでなく、その根底にある原因や背景までを明らかにすることができます。また、診断の対象によって、組織全体を対象とするもの、特定の部門やチームに焦点を当てるもの、あるいはDX推進度やM&A後の統合状況など、特定のテーマに特化した診断も行われます。マッキンゼーの7Sモデルや組織文化診断ツール、ギャラップ社のQ12のようなエンゲージメントサーベイツールなど、様々なフレームワークやツールが活用されています。

組織診断の用途は多岐にわたり、企業の様々な経営課題の解決に貢献いたします。例えば、経営戦略の策定や見直しを行う際には、現状の組織能力や課題を正確に把握するための基礎情報として活用されます。M&A後の組織統合、事業再編、DX推進、働き方改革といった大規模な組織変革を推進する際には、変革の方向性を定め、従業員の抵抗感を軽減し、スムーズな移行を支援するために不可欠です。また、人事制度の改善、人材育成プログラムの設計、キャリア開発支援、あるいは組織風土や企業文化の醸成、コミュニケーションの活性化、従業員エンゲージメントの向上、ハラスメント対策など、人的資源管理の領域においても重要な役割を果たします。さらに、業務プロセスのボトルネック特定による生産性向上や効率化、コンプライアンスやガバナンス強化といったリスクマネジメント、リーダーシップ開発など、組織のあらゆる側面における課題解決とパフォーマンス向上に寄与いたします。

近年、組織診断の分野では、テクノロジーの進化が目覚ましい進展を見せております。クラウド型のサーベイツールは、大規模なアンケート調査を効率的に実施し、データの収集から集計、分析までを迅速に行うことを可能にしました。Qualtrics、SurveyMonkey、SmartHR、カオナビといったプラットフォームがその代表例です。さらに、AI(人工知能)や機械学習の活用も進んでおり、自由記述形式の回答から自然言語処理(NLP)を用いて感情分析やキーワード抽出を行い、定性的な情報を定量的に分析する試みがなされています。また、人事データ、勤怠データ、社内SNSのログ、プロジェクト管理ツールのデータなど、企業内に蓄積されたビッグデータを統合的に分析することで、離職予測モデルの構築やエンゲージメント低下の兆候の早期発見、組織内のコミュニケーションパターンの可視化などが可能になっています。BIツール(Tableau、Power BIなど)を用いたデータ可視化により、診断結果を直感的に理解できるダッシュボードとして提供することも一般的となり、HRテックとの連携により、診断結果を具体的な人事施策にシームレスに繋げることが可能になっています。

組織診断を取り巻く市場背景は、現代のビジネス環境の複雑化と変化の速さを反映し、その重要性を一層高めています。VUCA(Volatility, Uncertainty, Complexity, Ambiguity)と呼ばれる不確実性の高い時代において、企業は常に変化に適応し、競争力を維持・強化していく必要があります。国内においては、少子高齢化による労働人口の減少と人材不足が深刻化しており、従業員のエンゲージメント向上、定着率改善、多様な人材の活用が喫緊の課題となっています。また、働き方改革の推進やリモートワークの普及など、多様な働き方が浸透する中で、組織のあり方やマネジメントのスタイルも大きく変化しています。DX(デジタルトランスフォーメーション)の推進は、単なる技術導入に留まらず、組織文化や従業員の意識変革を伴うものであり、その進捗状況を診断するニーズも高まっています。さらに、ESG経営やSDGsへの関心の高まりから、人的資本経営の視点が企業価値向上に不可欠と認識され、組織の健全性や従業員のウェルビーイングがより重視されるようになりました。これらの背景から、組織の現状を客観的に把握し、課題を特定し、改善策を導き出す組織診断の需要は、今後も拡大していくと見込まれています。

今後の組織診断の展望としては、テクノロジーのさらなる進化と、より戦略的な活用が期待されます。まず、リアルタイム診断や常時モニタリングの普及が進むでしょう。年に一度の診断だけでなく、パルスサーベイなどを活用し、組織の状態を継続的に把握することで、変化の兆候を早期に捉え、迅速な対応が可能になります。AIによる予測分析はさらに高度化し、離職リスクやエンゲージメント低下のリスクをより正確に予測し、予防的なアプローチを可能にするでしょう。また、診断結果に基づく改善提案は、組織全体だけでなく、部門やチーム、さらには個人レベルにまで個別最適化され、より具体的なアクションプランとして提示されるようになります。人的資本経営との連携は一層強化され、組織診断の結果が企業の非財務情報として企業価値評価に組み込まれる動きも加速するでしょう。AI、IoT、VR/ARといった先端技術を組み合わせた、より没入感のある、あるいは客観性の高い新たな診断手法も登場する可能性があります。診断だけでなく、その後の実行支援までを一貫して提供するコンサルティングサービスとの融合も進むと考えられます。一方で、従業員のデータプライバシー保護や、診断プロセスにおける心理的安全性確保といった倫理的配慮の重要性も、今後ますます高まっていくことでしょう。