前立腺健康市場規模・シェア分析 – 成長トレンドおよび予測 (2025-2030)

前立腺健康市場は、疾患別(前立腺がん、前立腺肥大症、前立腺炎など)、製品タイプ別(処方薬、市販サプリメントなど)、流通チャネル別(病院薬局、小売薬局・ドラッグストアなど)、地域別(北米、欧州、アジア太平洋など)に分類されます。本レポートは、上記セグメントの価値(100万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Prostate Health Market Size, Outlook, Trends & Global Report 2030」の市場概要について、詳細を要約いたします。

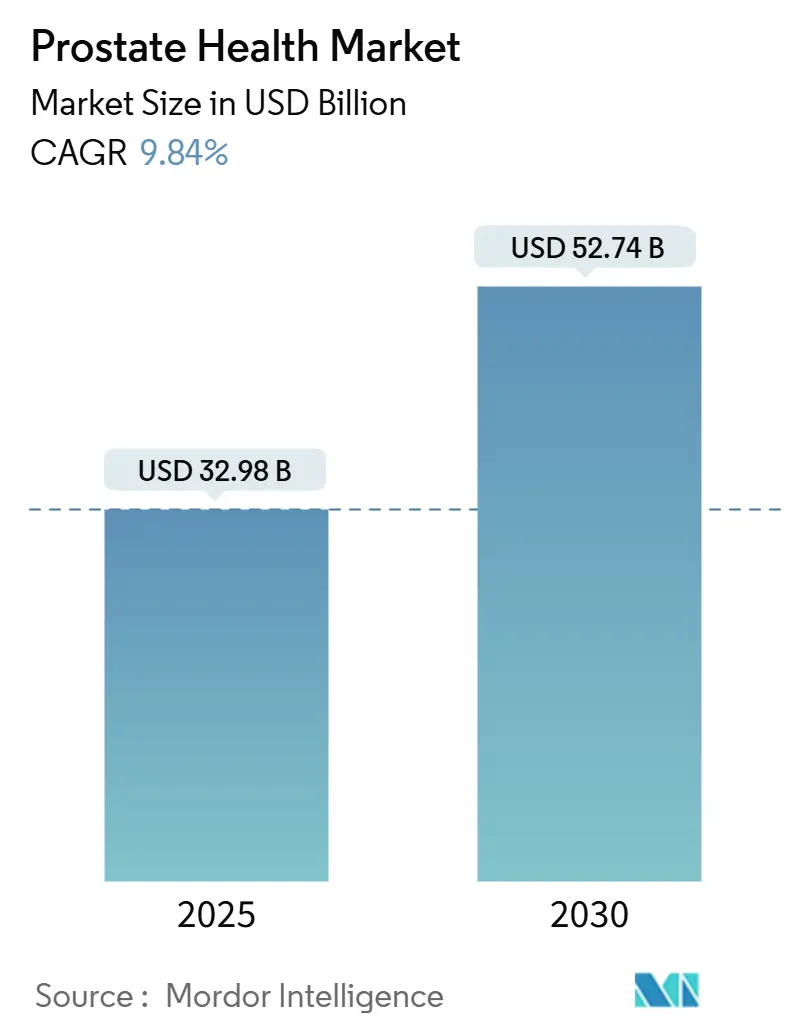

前立腺健康市場の概要と予測

前立腺健康市場は、2025年には329.8億米ドルと推定されており、2030年には527.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は9.84%を見込んでおります。この成長は、高齢男性人口の増加、精密診断の急速な普及、そして患者エンゲージメントを再構築するデジタルファーストの提供モデルによって牽引されています。良性前立腺肥大症(BPH)の有病率が年齢とともに上昇する一方で、多遺伝子検査の価格が低下し、早期のリスク層別化介入が促進されています。また、オンライン相談、検査、医薬品の提供を組み合わせた消費者直結型(DTC)の遠隔泌尿器科プラットフォームは、待ち時間を短縮し、リーチを拡大しています。さらに、PSMA-PETイメージングや放射性医薬品に対する米国での償還経路が明確化されたことも、パイプライン投資を促進しており、ブリストル・マイヤーズ スクイブによるRayzeBioの放射性リガンド資産への13億米ドルの投資はその一例です。

主要なレポートのポイント

* 疾患適応別: 2024年において、BPHが前立腺健康市場シェアの46.56%を占めました。前立腺がんは2030年までに10.25%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年において、処方薬が前立腺健康市場規模の57.12%を占めました。ゲノム診断は2030年までに10.78%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年において、病院薬局が収益の51.23%を占めました。オンラインおよび遠隔医療プラットフォームは2030年までに11.23%のCAGRで進展すると予測されています。

* 地域別: 2024年において、北米が前立腺健康市場シェアの38.51%を確保しました。アジア太平洋地域は2025年から2030年の間に11.67%のCAGRで最も速い成長を遂げると予測されています。

グローバル前立腺健康市場のトレンドと洞察

市場の促進要因:

* 高齢男性人口の増加が対象市場を拡大: 65歳以上の男性は世界的に最も急速に増加している人口層であり、先進国では2050年までに倍増すると予測されています。BPHの有病率は60歳で50%に達し、90代の男性では約90%に上昇します。また、前立腺がんは65~74歳のコホートで10万人あたり102.8件とピークを迎えます。この人口動態の波は、絶対的な患者数と一人当たりの利用率を高め、前立腺健康市場の構造的な勢いを確保しています。

* PSAおよびmpMRIの早期発見への利用拡大: MRIファーストのアプローチにより、陰性スキャンを受けた男性の96%が生検を回避できる一方で、高悪性度のがん検出を損なうことはありません。PSAとmpMRIを組み合わせたスクリーニングは、不必要な生検を最大50%削減し、欧州のガイドラインに急速に統合されています。このような精密なアプローチは、患者の信頼を高め、システムのリソースを解放し、前立腺健康市場全体での採用を促進しています。

* BPH症状緩和のための1日1回複合薬への移行: 開発された市場を中心に、世界的にBPH症状緩和のための1日1回複合薬へのシフトが進んでいます。

* ゲノム検査のコストが大幅に低下し、リスク層別化が可能に: 多遺伝子パネルのコストは500米ドル以下に急落し、集団レベルでの遺伝子スクリーニングが実現可能になりました。MyProstateScore 2.0は、PSA単独基準と比較して41%の不必要な生検を排除し、臨床的および経済的なメリットを強調しています。支払い者の受け入れが広がることで、浸透が加速し、前立腺健康産業の診断セグメントに深みが増すでしょう。

* 医薬品と検査をバンドルしたDTC遠隔泌尿器科プラットフォーム: オンラインでの性健康に関する受診の90%以上が低リスクと見なされ、遠隔相談で安全に解決されています。サブスクリプションサービスは、ホルモンプロファイル、PSAキット、電子処方を組み合わせることで、持続的で反復的な収益を生み出し、新たなユーザーを前立腺健康市場のエコシステムに引き込んでいます。

* 企業の男性健康福利厚生がスクリーニング受診率を向上: 北米および一部の欧州市場において、企業の男性健康福利厚生がスクリーニング受診率を高めています。

市場の抑制要因:

* 長期的な5-ARI使用に関する有害事象の懸念: 5-ARI療法と勃起不全や気分障害との関連性に関する報告が、処方薬の成長を抑制しています。医師はアルファブロッカー複合薬やUroLiftなどのデバイスベース療法へのシフトを強めており、前立腺健康市場内でのシェア再配分が進んでいます。

* 米国/EU以外での精密診断の償還率の低さ: メディケアはPSMA-PETスキャンや遺伝子パネルを償還する一方で、ほとんどの新興市場では依然としてPSA単独に依存しており、高度な診断の採用を妨げています。このギャップはサプライヤーのグローバルな足跡を制限しますが、制約のある環境に合わせた低コストの検査機会を生み出しています。

* 専門訓練を受けた泌尿器放射線科医の不足がmpMRIの有用性を制限: 世界的に、特に新興市場において、専門訓練を受けた泌尿器放射線科医の不足がmpMRIの有用性を制限しています。

* アジア主要市場における社会的スティグマが早期の受診を抑制: アジア太平洋地域、特に東アジアにおいて、社会的スティグマが早期のケア受診を妨げています。

セグメント分析

* 疾患適応別: BPHが優勢、がんセグメントが加速

BPHは2024年に前立腺健康市場規模の46.56%を占め、生涯にわたる症状管理と幅広い治療選択肢によって牽引されています。製薬会社やデバイスメーカーは、安定したリピート販売と処置料から恩恵を受けています。一方、前立腺がんは、ゲノムスクリーニングの普及とPSMA標的放射性リガンドの承認により、10.25%のCAGRで最も速い成長軌道を描いています。前立腺炎は依然として小さいながらも未開拓の市場です。新たな微生物叢改変戦略や局所薬物送達デバイスは、慢性骨盤痛患者の治療選択肢を拡大し、前立腺健康市場のイノベーターに機会を創出する可能性があります。

* 製品タイプ別: 処方薬がリード、ゲノムが変革をもたらす

処方薬は2024年に前立腺健康市場シェアの57.12%を維持しました。これは主に、アルファブロッカー、次世代アンドロゲン受容体阻害薬、およびPluvictoなどの放射性リガンドへの継続的な依存によるものです。ダロルタミドの複数の適応拡大は、堅牢な臨床パイプラインの優位性を強調しています。NubeqaやGemtesaの適応拡大は、セグメントの回復力を支える臨床イノベーションの着実な流れを示しています。ゲノム診断は、回避された生検による実世界の節約を支払い者が考慮するため、10.78%のCAGRで最高の成長を示すと予想されています。UroLift 2やRezūmなどの低侵襲デバイスは、処置量の増加と地理的リーチの拡大を通じて、一桁台後半の成長を加えています。

* 流通チャネル別: 病院の優位性がデジタルプラットフォームによって挑戦される

病院薬局は2024年に収益の51.23%を生み出しました。これは、複雑な放射性医薬品が専門的な調製を必要とするためです。腫瘍ボードや同一施設での画像診断も、このチャネルの中心性を強化しています。オンラインポータルと遠隔医療は現在、11.23%のCAGRで最も急速に成長している経路であり、プライバシーを重視する消費者に便利な処方薬の補充、自宅での検査、迅速なエスカレーション経路を提供しています。小売チェーンは市販薬を通じて関連性を維持していますが、デジタルヘルスアプリと共同でマーケティングを行い、追加の処方箋を確保しています。

地域分析

* 北米: 2024年に前立腺健康市場の38.51%のシェアを占め、2030年まで中程度の単一桁成長を維持すると予想されています。PSMA-PETイメージング、遺伝子パネル、放射性リガンドに対するメディケアの適用範囲が、高価格の介入をサポートする一方で、企業のウェルネスプランが定期的なスクリーニングを促進しています。米国の消費者直結型モデルは、オンラインケアの受診を標準化し、アドヒアランスと早期発見を促進しています。カナダの単一支払い者制度は費用対効果を重視しており、経口レルゴリクスの承認は、入院や注射の受診を減らす薬剤への資金提供意欲を示しています。

* アジア太平洋: 2025年から2030年にかけて11.67%のCAGRで最も急速に成長している地域です。日本と韓国はmpMRIとガイドラインに基づくケアの採用をリードしていますが、中国とインドは大量成長を経験しているものの、償還とスクリーニングの意識にギャップを抱えています。政府は、病院ベースの「健康診断日」と遠隔フォローアップを組み合わせた官民キャンペーンを展開し、アクセス問題を解消しようとしており、多国籍企業や地元のスタートアップを前立腺健康市場に引き込んでいます。

* 欧州: 証拠中心のアプローチを採用しており、採用速度は緩やかですが持続性があります。健康技術評価機関は、償還を実世界の費用対効果に結びつけ、生存率や生活の質の向上を実証したスキャンや治療法を優遇しています。ドイツとフランスは生検のトリアージに多パラメトリックMRIへの依存度を高めており、英国の国民保健サービスはリスク適応型スクリーニングを試験的に導入しています。

* 中東・アフリカ: 勃興期ですが有望な市場です。平均寿命の延長、民間病院の建設、政府のスクリーニング推進が段階的な需要を生み出しています。泌尿器科医の密度が低いことや、支払いシステムが断片化していることが制約ですが、湾岸協力会議諸国におけるPSMA-PET設備の導入は、段階的な能力向上を示しています。

競合状況

前立腺健康市場には、確立された製薬企業、デバイスイノベーター、デジタルディスラプターが共存しています。Bayer、Pfizer、Merckは、アンドロゲン受容体阻害薬の多適応開発を進めており、ダロルタミドの米国での3度目の承認はこの戦略を示しています。ブリストル・マイヤーズ スクイブによるRayzeBioの買収は、後期放射性医薬品への即時参入を可能にし、標的治療法への投資家の意欲を強調しています。

Boston ScientificやTeleflexなどのデバイス企業は、性機能の温存を優先する低侵襲BPHツールでポートフォリオを拡大しています。現在、すべての前立腺解剖学的構造に承認されているUroLift 2プラットフォームとRezūmスチーム療法は、迅速な症状緩和と短い回復時間を提供し、外来処置の拡大を可能にしています。

デジタルファーストプラットフォームは、クリニック受診への文化的な抵抗に対処しています。サブスクリプションモデルは、オンデマンド検査、遠隔相談、宅配を提供し、そうでなければ未治療のままであった可能性のあるユーザーを獲得しています。既存企業は、仮想タッチポイントを統合したり、電子薬局と提携したりして、市場からの流出を防いでいます。競争は、実世界の成果エビデンスと支払い者との連携にますます依存しており、市場アクセスチームはQALY(質調整生存年)あたりのコスト指標を重視しています。

最近の業界動向

* 2025年3月: FDAは、Telix社のGozellix(PSMA-PETトレーサー)を承認しました。これは、保存期間が延長され、より広範な地理的流通を可能にするものです。

* 2025年3月: PSMAfore試験の成果を受け、FDAはPluvictoの使用を早期の転移性去勢抵抗性前立腺がんラインに拡大しました。

* 2025年3月: MallinckrodtとEndoは合併に合意し、前立腺ケア分野での足跡を拡大した大規模な製薬企業を形成しました。

* 2025年1月: SanofiのOpella部門は、Cialisの市販薬(OTC)への転換を目指す実使用試験についてFDAの承認を得ました。

以上が、提供された「Prostate Health Market Overview」の詳細な要約となります。

このレポートは、前立腺健康市場に関する詳細な分析を提供しています。市場は、良性前立腺肥大症(BPH)、前立腺がん、前立腺炎の予防、検出、治療を目的とした処方薬、市販薬(OTC)サプリメント、体外診断薬(PSAキット、mpMRI、ゲノムアッセイ)、および低侵襲BPHデバイスから得られる世界的な収益の総計として定義されています。流通チャネルとしては、病院薬局、小売薬局、オンラインプラットフォーム、遠隔泌尿器科サービスが含まれます。ただし、慈善サービス、行動カウンセリング、前立腺病理に直接対処しない一般的な泌尿器科消耗品、および製品やサービスの取引を伴わない政府資金によるスクリーニングキャンペーンは市場範囲から除外されています。

エグゼクティブサマリーと主要な調査結果:

前立腺健康市場は、2025年に399.8億米ドルに達し、2030年までに527.4億米ドルに成長すると予測されています。

疾患別では、BPHが2024年の市場シェアの46.56%を占め、高齢男性における高い有病率を背景に最大の収益源となっています。

地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)11.67%で最も急速な成長を遂げると予測されており、人口の高齢化、所得の増加、スクリーニングプログラムの拡大がその主な要因です。

ゲノム診断の分野では、マルチジーンパネルのコストが500米ドル以下に低下し、MyProstateScore 2.0のような検査が不要な生検を41%削減することで、ケアの効率が大幅に向上しています。

市場の推進要因:

市場の成長を促進する主な要因としては、高齢男性人口の増加、早期発見のためのPSAおよび多パラメトリックMRI(mpMRI)の利用拡大、BPH症状緩和のための1日1回複合薬への移行が挙げられます。また、ゲノム検査コストの劇的な低下によるリスク層別化の促進、医薬品と検査をバンドルしたDTC(Direct-to-Consumer)遠隔泌尿器科プラットフォームの登場、企業の男性向け健康福利厚生によるスクリーニング受診率の向上も重要な推進力となっています。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。5-ARI(5α還元酵素阻害薬)の長期使用に伴う有害事象への懸念、米国およびEU圏外での精密診断に対する償還率の低さ、専門的な訓練を受けた泌尿器科放射線科医の不足によるmpMRIの有用性の制限が挙げられます。さらに、主要なアジア市場における社会的スティグマが早期の受診行動を妨げていることも課題です。

市場のセグメンテーション:

市場は以下の基準で詳細にセグメント化されています。

* 疾患別(金額): 良性前立腺肥大症(BPH)、前立腺がん、前立腺炎。

* 製品タイプ別(金額): 処方薬、市販薬サプリメント、診断薬(PSAキット、mpMRI、ゲノムアッセイ)、低侵襲デバイス(レーザー、RF、前立腺尿道リフト)。

* 流通チャネル別(金額): 病院薬局、小売薬局・ドラッグストア、オンラインプラットフォーム・遠隔泌尿器科。

* 地域別(金額): 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域。

調査方法論:

本レポートは、厳格な調査方法論に基づいて作成されています。泌尿器科医、病院薬局バイヤー、診断薬流通業者、医療保険数理士などへの一次調査(インタビュー)と、WHOのGLOBOCAN、CDC、Eurostatなどの公的機関のデータ、企業財務報告書、FDAの医薬品ラベル、国連貿易統計などの二次調査を組み合わせています。市場規模の算出と予測は、国レベルの治療患者コホートと患者あたりの平均支出を乗じるトップダウンアプローチと、PSAキット出荷量や主要医薬品の収益を積み上げるボトムアップアプローチを併用しています。予測モデルには、年齢層別男性人口増加、BPHおよび前立腺がんの発生率、次世代アンドロゲン受容体阻害剤への治療ミックスの変化、ジェネリック参入後のASP(平均販売価格)変動、外来手術センターでの処置能力拡大、MRI融合生検の償還開始日などの主要変数が組み込まれています。データは毎年更新され、主要な承認、償還制度の変更、大規模なM&Aなどがあった場合には随時見直されます。

競合状況と将来の展望:

市場には、GlaxoSmithKline、Pfizer、Eli Lilly、Merck、AbbVie、Astellas Pharma、Ipsen、Ferring Pharmaceuticals、Boston Scientific Corporationなど、多数の主要企業が存在し、競争が繰り広げられています。レポートでは、市場の集中度、市場シェア分析、主要企業のプロファイルも提供されています。また、市場の機会と将来の展望、未開拓分野の評価も含まれており、意思決定者が戦略や投資判断を行う上で役立つ情報が提供されています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢男性人口の増加が対象市場を拡大

- 4.2.2 早期発見のためのPSAおよびmpMRIの使用増加

- 4.2.3 BPH症状緩和のための1日1回複合薬への移行

- 4.2.4 ゲノム検査の劇的なコスト低下がリスク層別化を可能に

- 4.2.5 医薬品と検査をバンドルするDTC遠隔泌尿器科プラットフォーム

- 4.2.6 企業の男性向け健康福利厚生がスクリーニング受診率を向上

-

4.3 市場の阻害要因

- 4.3.1 長期的な5-ARI使用に関する有害事象の懸念

- 4.3.2 米国/EU圏外での精密診断に対する低い償還率

- 4.3.3 専門研修を受けた泌尿器放射線科医の不足がmpMRIの有用性を制限

- 4.3.4 主要アジア市場における社会的スティグマが早期受診を抑制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 疾患適応別(金額)

- 5.1.1 前立腺肥大症(BPH)

- 5.1.2 前立腺がん

- 5.1.3 前立腺炎

-

5.2 製品タイプ別(金額)

- 5.2.1 処方薬

- 5.2.2 市販サプリメント

- 5.2.3 診断薬(PSAキット、mpMRI、ゲノムアッセイ)

- 5.2.4 低侵襲デバイス(レーザー、RF、前立腺尿道リフト)

-

5.3 流通チャネル別(金額)

- 5.3.1 病院薬局

- 5.3.2 小売薬局およびドラッグストア

- 5.3.3 オンラインプラットフォームおよび遠隔泌尿器科

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 GlaxoSmithKline plc

- 6.3.2 Pfizer Inc.

- 6.3.3 Eli Lilly and Company

- 6.3.4 Merck & Co., Inc.

- 6.3.5 AbbVie Inc.

- 6.3.6 Astellas Pharma Inc.

- 6.3.7 Ipsen SA

- 6.3.8 Ferring Pharmaceuticals

- 6.3.9 Boston Scientific Corporation

- 6.3.10 Teleflex Incorporated

- 6.3.11 Olympus Corporation

- 6.3.12 NxThera (Medtronic)

- 6.3.13 PROCEPT BioRobotics

- 6.3.14 Avadel Pharmaceuticals plc

- 6.3.15 Urotronic Inc.

- 6.3.16 Endo International plc

- 6.3.17 Sanofi S.A.

- 6.3.18 Bayer AG

- 6.3.19 Nymox Pharmaceutical

- 6.3.20 Veracyte (Genomic Health)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

前立腺健康とは、男性の生殖器系の一部である前立腺が、その正常な機能を維持し、病気や不調がない状態を指します。前立腺は膀胱のすぐ下に位置し、尿道を取り囲むように存在しており、精液の一部を生成する重要な役割を担っています。この臓器の健康は、排尿機能、性機能、そして男性全体の生活の質に深く関わっています。加齢とともに前立腺に関連する様々な問題が発生しやすくなるため、その健康状態を適切に管理し、維持することは、男性が健康で充実した生活を送る上で極めて重要であると言えます。

前立腺の健康に関連する主な問題には、大きく分けて三つの種類があります。一つ目は「前立腺肥大症(BPH)」です。これは加齢に伴い前立腺が肥大し、尿道を圧迫することで頻尿、夜間頻尿、排尿困難、残尿感などの排尿症状を引き起こす良性の疾患です。二つ目は「前立腺がん」で、前立腺の細胞が異常に増殖する悪性腫瘍です。初期段階では自覚症状がほとんどないことが多く、進行すると排尿困難や血尿、骨転移による痛みなどを引き起こすことがあります。三つ目は「前立腺炎」で、細菌感染や非細菌性の炎症によって前立腺に痛みや不快感、排尿時の不調などが生じる状態を指します。これらの疾患はそれぞれ異なる病態ですが、いずれも男性の生活の質に大きな影響を与える可能性があります。

前立腺の健康を維持し、関連する問題を管理するためのアプローチは多岐にわたります。最も基本的なのは、定期的な健康診断とスクリーニングです。特に50歳以上の男性には、前立腺特異抗原(PSA)検査や直腸診(DRE)が推奨されます。これにより、前立腺がんの早期発見や前立腺肥大症の進行度評価が可能になります。また、生活習慣の改善も重要です。バランスの取れた食事、適度な運動、禁煙、節度ある飲酒は、前立腺の健康維持に寄与すると考えられています。症状が現れた場合には、薬物療法(α1ブロッカー、5α還元酵素阻害薬など)や、重症度に応じて手術療法(経尿道的前立腺切除術:TURP、ロボット支援下前立腺全摘除術など)が選択されます。

前立腺健康に関連する技術は、診断から治療まで目覚ましい進歩を遂げています。診断技術としては、血液検査によるPSA値の測定が広く普及しており、前立腺がんのスクリーニングに不可欠です。さらに、経直腸的超音波検査(TRUS)、MRI検査は、前立腺の形態や病変の有無を詳細に評価するために用いられます。確定診断には、生検(バイオプシー)が不可欠であり、近年ではMRI画像と超音波画像を融合させて病変を正確に狙う「MRI-US融合生検」も導入されています。治療技術においては、前立腺肥大症に対しては薬物療法の他、TURPが標準的な手術ですが、近年ではレーザーを用いた低侵襲手術(HoLEPなど)も普及しています。前立腺がんに対しては、放射線治療(外部照射、小線源治療)、ホルモン療法、化学療法に加え、ロボット支援下手術(ダヴィンチ手術)が主流となり、より精密で低侵襲な治療が可能になっています。また、高密度焦点式超音波治療(HIFU)や凍結療法といった局所療法も選択肢の一つとして注目されています。

市場背景を見ると、世界的に高齢化が進む中で、前立腺疾患の罹患率は増加の一途を辿っています。特に日本のような超高齢社会においては、前立腺肥大症や前立腺がんの患者数が増加しており、これに伴い診断薬、治療薬、医療機器の市場は拡大傾向にあります。PSA検査キット、MRI装置、超音波診断装置、手術用ロボット、各種薬剤などが主要な市場を形成しています。患者数の増加は医療費の増大にも繋がり、医療経済における前立腺関連疾患の占める割合は無視できないものとなっています。このため、より効率的で、かつ患者負担の少ない診断・治療法の開発が強く求められており、関連する研究開発投資も活発に行われています。

今後の展望としては、前立腺健康の分野ではさらなる技術革新と個別化医療の進展が期待されます。診断においては、より早期かつ高精度なスクリーニングを可能にするリキッドバイオプシー(血液や尿からがん細胞由来のDNAなどを検出する技術)や、AIを活用した画像診断支援システムの普及が進むでしょう。治療においては、患者一人ひとりの遺伝子情報や病態に応じた最適な治療法を選択する個別化医療がより一層推進され、副作用の少ない標的療法や免疫療法の開発が進むと考えられます。また、低侵襲治療の選択肢はさらに広がり、回復期間の短縮や生活の質の維持に貢献するでしょう。予防医学の観点からは、生活習慣指導や栄養補助食品の役割が再評価され、疾患の発症そのものを抑制するための研究も加速すると予測されます。デジタルヘルス技術の活用により、患者の自己管理支援や遠隔医療の導入も進み、前立腺健康の維持がより身近で継続的なものとなる未来が描かれています。