牛心膜弁市場:規模・シェア分析、成長動向と予測 (2025-2030年)

牛心膜弁市場レポートは、弁の種類(ステント付きおよびステントなし)、導入方法(外科的留置および経カテーテル)、用途(大動脈、僧帽弁、三尖弁、肺動脈弁)、合金/フレーム素材(コバルトクロム、チタンなど)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

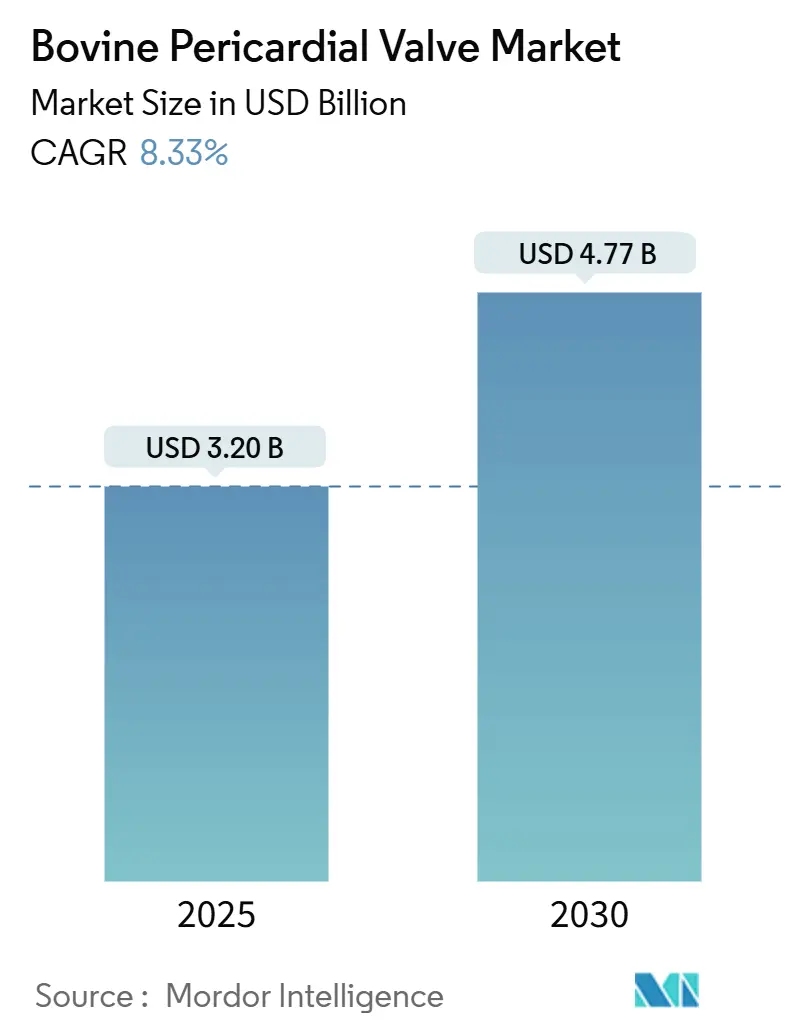

ウシ心膜弁市場は、2025年には32.0億米ドルと推定され、2030年には47.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)8.33%で成長する見込みです。この市場は、継続的な人口の高齢化、経カテーテル治療の適応拡大、抗石灰化組織技術の革新などにより、対象となる患者層が広がり、デバイスの寿命が延びています。病院では、弁置換術が心臓カテーテル検査室で行われるようになり、意識下鎮静が好まれることで、入院期間の短縮と処理能力の向上が図られています。

主要なレポートのポイント

* 弁の種類別: ステント付き弁は2024年にウシ心膜弁市場の68.5%を占め、2030年まで収益リーダーであり続けると予測されています。一方、ステントレス弁は2025年から2030年にかけて11.4%のCAGRで最も速い成長率を示すと予測されています。

* 送達方法別: 経カテーテル送達は14.8%のCAGRで最も高い成長軌道を示していますが、2024年には外科的植え込みが最大のボリュームベースを維持しました。

* 用途別: 大動脈弁の手術が2024年の収益の71.4%を占めましたが、三尖弁の介入は2030年までに12.9%のCAGRを記録すると予測されています。

* 合金/フレーム素材別: コバルトクロム製フレームが2024年の売上高の44.2%を占めましたが、チタン製フレームは画像診断とシーリングの利点から13.5%のCAGRで成長を牽引しています。

* エンドユーザー別: 病院および診断検査室が2024年の手技の83.2%を実施しましたが、心臓センターは12.4%のCAGRで最も急速に拡大しています。

* 地域別: 北米は2024年に40.5%の収益を上げ、最大の地域であり続けましたが、アジア太平洋地域は2030年までに11.7%のCAGRで最もダイナミックな成長を遂げると予測されています。

世界のウシ心膜弁市場のトレンドと洞察

促進要因

1. 高齢化人口における弁膜症の有病率上昇(CAGRへの影響: +2.1%): 日本、イタリア、ドイツでは2030年までに65歳以上の人口が20%を超え、複数の併存疾患を持つコホートにおける大動脈弁狭窄症介入の需要を加速させています。SOLVE-TAVIの5年データでは、意識下鎮静が全身麻酔よりも死亡率が低いことが示され、虚弱な患者における低侵襲ケアの利点が強調されています。中国の規制当局はVenus MedtechのVenusP-Valveを承認し、輸入製品より40~50%安い国内プラットフォームを奨励しており、アクセスを拡大しています。これらの要因が複合的に作用し、経カテーテルアプローチが好まれ、ウシ心膜弁市場を拡大させています。

2. 低侵襲経カテーテル手技の採用拡大(CAGRへの影響: +2.8%): 心臓カテーテル検査センターでは、ドアツーデプロイメント時間の短縮と同日退院プロトコルにより、経カテーテル手技の件数が増加しています。LANDMARK試験(768名の患者)では、MyvalがSAPIENおよびEvolutに対して非劣性であり、術後拡張が少ないことが確認されました。EdwardsはRESILIA組織を用いたSAPIEN 3 Ultraを導入し、欧州での実世界使用において中等度から重度の弁周囲漏出を低減しました。Boston ScientificのACURATE Primeは、放射状力を均等化し、冠動脈アクセスを保護するフレーム改良によりCEマークを取得しました。手技が低急性期施設へ移行していることが、ウシ心膜弁市場の拡大を加速させています。

3. 抗石灰化および耐久性治療の進歩(CAGRへの影響: +1.6%): グルタルアルデヒド固定による残留アルデヒドは弁尖の石灰化を触媒しますが、RESILIAやADAPTなどの解毒化学物質がこれらの部分を中和します。RESILIAに関する7年間のCOMMENCEの結果は、耐久性のある勾配と構造的変性からの自由を示しました。Anterisの単一ピースDurAVRは、弁内弁症例において平均勾配を13.76 mmHgに回復させ、以前の変性にもかかわらず術直後の結果と一致しました。長期的なヒトデータはまだ出ていませんが、これらの知見はウシ心膜弁の寿命に対する信頼を強化しています。

4. 生体弁置換術に対する有利な償還制度(CAGRへの影響: +1.4%): 2025年には、FDAが無症候性重度大動脈弁狭窄症に対するSAPIENを承認し、CMSは早期介入を支援するために適用範囲を調整しました。CMSはまた、EVOQUE三尖弁治療を「エビデンスに基づくカバレッジ(Coverage with Evidence Development)」の下に置き、実世界データが蓄積される間、病院の財政的リスクを軽減しました。ドイツでは、認定センターに対して外科手術よりも15~20%高い償還が行われ、高ボリューム診療の統合を奨励しています。日本は2024年に複数のプラットフォームを承認しましたが、償還額は米国レベルより30~40%低く、コスト最適化された国内製造を促進しています。

5. 大口径弁輪向けの中間サイズおよびXLサイズのTHVの拡大(CAGRへの影響: +1.2%): 新興のアジアおよび欧州のメーカーが、弁尖の過度な拡張と弁周囲漏出を低減する中間サイズおよび特大サイズを導入し、競争が激化しています。

6. 既存の生体弁の弁内弁再手術の急増(CAGRへの影響: +0.9%): 既存の生体弁の劣化に伴い、弁内弁再手術の需要が増加しています。

抑制要因

1. 構造的弁劣化による再手術(CAGRへの影響: -1.3%): Carpentier-Edwards Perimountは、平均112ヶ月の追跡調査で6.3%の構造的変性を示し、2.5%が再介入を必要としました。残留アルデヒドは石灰化を加速させ、PARTNER 3試験ではSAPIEN 3受容者の5年後で2.5%の血栓症が記録されました。脱細胞化や代替架橋剤がモデルで石灰化を減少させるものの、長期的なヒトでの耐久性はまだ証明されておらず、若年患者での採用を抑制しています。

2. 新興市場におけるデバイスおよび手技の高コスト(CAGRへの影響: -1.1%): 完全な経カテーテルキットは25,000米ドルを超えることがあり、ラテンアメリカやサハラ以南のアフリカの一人当たりの医療費をはるかに上回ります。ブラジルやアルゼンチンの公的医療保険は、高リスク症例にのみ適用を制限しており、二層構造の治療環境を生み出しています。インドや中国の国内サプライヤーは、欧米からの輸入製品よりも最大50%低い価格で弁を提供していますが、品質に対する認識のギャップや耐久性データの不足が、ウシ心膜弁市場への広範な浸透を妨げています。

3. ブタ弁と比較した長期的な心内膜炎リスクの上昇(CAGRへの影響: -0.4%): ウシ心膜弁は、ブタ弁と比較して長期的な心内膜炎のリスクが高いとされています。

4. 次世代ポリマー心臓弁からの競争上の脅威(CAGRへの影響: -0.6%): 石灰化のない弁尖を持つ次世代ポリマー心臓弁の開発は、長期的にウシ心膜弁市場にとって競争上の脅威となっています。

セグメント分析

* 弁の種類別: ステントレスデザインが若年層で注目を集める

ステント付き弁は2024年にウシ心膜弁市場の68.5%を占め、石灰化した弁輪への剛性フレームの固定の容易さがその背景にあります。しかし、ステントレス弁は2030年までに11.4%のCAGRを記録すると予測されており、より大きな有効弁口面積と将来の弁内弁アクセスが容易であることから、若年患者からの需要を反映しています。Percevalレジストリの2,500人の患者からのエビデンスは、バイパス時間の短縮と引き換えにペースメーカー装着率が高いことを示しており、縫合不要技術の利点とトレードオフの両方を示しています。

* 送達方法別: 経カテーテルアプローチが手技量を再形成

外科的植え込みは2024年のユニット販売の56.3%を占めましたが、経カテーテル症例は14.8%のCAGRで増加しています。SOLVE-TAVI試験では、意識下鎮静プロトコルにより5年死亡率が12.8ポイント低下し、カテーテルベース治療に対する術者の選好が固まりました。無症候性大動脈弁狭窄症に対する規制当局の承認は、さらにカテーテルベースのアプローチへの移行を促しており、外来センターにおける経カテーテルプラットフォームのウシ心膜弁市場規模は急速に拡大しています。

* 用途別: 償還経路の明確化により三尖弁介入が急増

大動脈弁疾患が2024年の収益の71.4%を占めましたが、EVOQUEのCMSレジストリ経路を背景に、三尖弁治療は2030年までに12.9%のCAGRで最も速く成長すると予測されています。僧帽弁の適応症は、複雑な解剖学的構造と冠動脈への近接性のため遅れています。データが蓄積されるにつれて、三尖弁修復術のウシ心膜弁市場規模は上昇し、右心系の病理に焦点を当てた新規参入企業を引き付けるでしょう。

* 合金/フレーム素材別: チタンが画像診断と適合性の利点でシェアを獲得

コバルトクロム製フレームは2024年の収益の44.2%を占めましたが、チタンは放射線透過性と低い弾性率により13.5%のCAGRで成長すると予測されています。視認性の向上は追跡画像診断のアーチファクトを減らし、より適合性の高いフレームはデバイスが大きすぎる場合の弁周囲漏出を低減します。これらの利点は臨床医の需要を高め、ウシ心膜弁市場内の材料シェアを徐々に再構成するでしょう。

* エンドユーザー別: 心臓センターが専門知識を統合し、バンドル支払いを交渉

病院および診断検査室は2024年の全介入の83.2%を実施しましたが、専門の心臓センターは、ボリュームベースの調達とバンドル型支払い契約を活用することで、12.4%のCAGRで成長しています。高ボリュームの術者は30日死亡率の低下を記録しており、支払者は年間50件以上の経カテーテル症例を実施するセンターに患者を誘導しています。この変化は購買力を集中させ、ウシ心膜弁市場内の競争力学を形成しています。

地域分析

* 北米: 2024年の収益の40.5%を占め、CMSの低リスクおよび無症候性コホートへの適用拡大、および耐久性のある結果を報奨するレジストリ連動型償還制度に支えられています。2025年の無症候性治療に対するFDA承認は、ウシ心膜弁市場をさらに拡大させています。

* 欧州: ドイツ、フランス、英国における成熟した構造的心疾患プログラムの恩恵を受けています。ACURATE PrimeおよびSAPIEN 3 Ultraに対するCEマーク承認は、デバイスの選択肢を広げ、ペースメーカー装着率と漏出率を抑制しました。認定センターは外科的置換術よりも最大20%高い償還を受け、手技の移行を強化しています。

* アジア太平洋: 11.7%のCAGRで最も急速に成長している地域です。中国のNMPAはVenus Medtechなどの国内開発者を支援しており、日本の超高齢化人口と限られた外科手術能力が経カテーテル治療の採用を加速させています。インドはコストに敏感であり、品質に対する認識が向上すれば、ボリュームを増加させる可能性のある現地化イニシアチブを促しています。

競合状況

Edwards LifesciencesとMedtronicが市場の過半数のシェアを占めていますが、新規参入企業はデザイン革新と詳細なサイズ展開を通じてこのリードを侵食しています。Edwardsは2024年にJ-Valveを買収し、中国での地位を強化し、僧帽弁治療への多様化を図りました。MerilのLANDMARK試験は、既存製品に対する非劣性を検証し、術後拡張が少ないことを示し、価格に敏感な市場でのグローバル展開を支援しています。

Boston ScientificのACURATE Primeは、追加の弁サイズと最適化された放射状力を提供し、冠動脈アクセスを維持しながらSAPIENの血行動態に匹敵することを目指しています。Anteris Technologiesは、天然弁の血流を模倣し、交連の整列を容易にする単一ピースの生体模倣組織を進歩させています。中国の国内企業は、コスト優位性と現地の承認経路を活用して地域シェアを獲得しており、ポリマー弁開発者は石灰化のない弁尖で長期的な脅威を与えています。

ウシ心膜弁業界の主要プレーヤー

* Edwards Lifesciences Corporation

* Medtronic plc

* Abbott Laboratories

* Boston Scientific Corporation

* MERIL LIFE SCIENCES INDIA PRIVATE LIMITED

最近の業界動向

* 2025年4月: Edwards Lifesciencesは、無症候性重度大動脈弁狭窄症におけるSAPIENの使用についてFDAの承認を受け、対象となる患者層を拡大しました。

* 2024年11月: Meril Life SciencesはMyval Octaproを発売し、コアラボ分析で中等度から重度の弁周囲逆流を2.8%に低減しました。

* 2024年10月: MicroPortの4C Medicalは、重度僧帽弁および三尖弁逆流症に対するAltaValveのATLAS主要試験を開始しました。

* 2024年10月: Abbottは、35mm Navitor Titan弁の代替ニッケルチタンサプライヤーの承認を得ました。

* 2024年8月: Boston Scientificは、ACURATE PrimeのCEマークを取得し、弁輪の範囲を拡大しました。

本レポートは、ウシ心膜弁市場に関する包括的な分析を提供しております。ウシ心膜弁は、ウシの心膜から製造される生体弁であり、病変した心臓弁の置換に広く用いられています。この弁は、機械弁と比較してより自然な血流パターンを提供し、多くの場合、患者が生涯にわたる抗凝固療法を回避できるという利点があります。

市場の概要として、本市場は2025年に32億米ドルの規模に達し、2030年までには47.7億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 高齢化人口における弁膜症の有病率上昇: 世界的に高齢化が進む中で、心臓弁膜症の患者数が増加しており、弁置換術の需要が高まっています。

* 低侵襲経カテーテル手技の採用増加: 経カテーテル大動脈弁置換術(TAVR)、経カテーテル僧帽弁置換術(TMVR)、経カテーテル肺動脈弁置換術(TPVR)といった低侵襲手技の普及が進んでいます。特に経カテーテル植込みは、意識下鎮静プロトコルの採用や早期段階での適応拡大により、2030年までに年平均成長率(CAGR)14.8%で最も急速に成長する送達方法となる見込みです。

* 抗石灰化および耐久性治療の進歩: 弁の寿命を延ばし、再手術のリスクを低減するための抗石灰化処理や耐久性向上技術の進歩が市場を後押ししています。

* 生体弁置換術に対する有利な償還制度: 多くの地域で生体弁置換術に対する医療費償還制度が整備されており、患者のアクセスを容易にしています。

* 中間サイズおよびXLサイズの経カテーテル心臓弁(THV)の拡大: 大口径の弁輪に対応する中間サイズおよびXLサイズのTHVの開発と導入が進み、より多くの患者に治療選択肢を提供しています。

* 従来の組織弁の弁内弁再手術の急増: 過去に植え込まれた組織弁の劣化に伴う弁内弁再手術の需要が増加しており、これも市場成長の一因となっています。

一方で、市場にはいくつかの阻害要因も存在します。

* 構造的弁劣化による再手術: 生体弁は時間とともに構造的に劣化する可能性があり、再手術が必要となる場合があります。

* 新興市場におけるデバイスおよび手技の高コスト: 新興国市場では、ウシ心膜弁デバイスおよび関連手技の費用が高額であることが普及の障壁となることがあります。

* 豚弁と比較した長期的な心内膜炎リスクの高さ: 豚弁と比較して、ウシ心膜弁が長期的に心内膜炎のリスクが高いという懸念が指摘されることがあります。

* 次世代ポリマー心臓弁からの競争上の脅威: 新しい素材を用いた次世代ポリマー心臓弁の開発が進んでおり、将来的に競争が激化する可能性があります。

本レポートでは、市場を多角的に分析しており、以下のセグメントに分類されています。

* 弁の種類別: ステント付き弁とステントレス弁に分けられます。ステントレス弁は、より優れた血行動態と弁内弁互換性により、2030年までにCAGR 11.4%で最も高い成長を示すと予測されています。

* 送達方法別: 外科的植込みと経カテーテル植込み(TAVR/TMVR/TPVR)があります。

* 用途(弁の位置)別: 大動脈弁、僧帽弁、三尖弁、肺動脈弁の各位置での使用状況を分析しています。

* 合金/フレーム材料別: コバルトクロム、チタン、ニッケルモリブデン、その他(ステンレス鋼、ニチノールなど)に分類されます。チタンフレームは、放射線透過性が高く画像診断が容易であること、および弾性率が低く弁周囲漏出を低減できることから、2030年までにCAGR 13.5%で牽引力を増すと見込まれています。

* エンドユーザー別: 病院、心臓センター、外来手術センターが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域および17カ国について、市場規模と予測が提供されています。

競争環境については、市場集中度、M&A、提携、承認などの戦略的動向、市場シェア分析、そしてAbbott Laboratories、Edwards Lifesciences Corporation、Medtronic plcなど主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

将来の展望としては、市場の機会と満たされていないニーズの評価が行われており、今後の成長領域が特定されています。

本レポートは、ウシ心膜弁市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口における弁膜症の有病率の増加

- 4.2.2 低侵襲経カテーテル手技の採用の増加

- 4.2.3 抗石灰化および耐久性治療の進歩

- 4.2.4 生体弁置換術に対する有利な償還

- 4.2.5 大口径弁輪向けの中間サイズおよびXLサイズのTHVの拡大

- 4.2.6 従来の生体弁の弁内弁再手術の急増

-

4.3 市場の阻害要因

- 4.3.1 再手術を引き起こす構造的弁劣化

- 4.3.2 新興市場におけるデバイスおよび手技の高コスト

- 4.3.3 豚弁と比較した長期的な心内膜炎リスクの増加

- 4.3.4 次世代ポリマー心臓弁からの競争上の脅威

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 弁の種類別

- 5.1.1 ステント付き

- 5.1.2 ステントなし

-

5.2 供給方法別

- 5.2.1 外科的埋め込み

- 5.2.2 経カテーテル(TAVR / TMVR / TPVR)

-

5.3 用途別(弁の位置)

- 5.3.1 大動脈

- 5.3.2 僧帽弁

- 5.3.3 三尖弁

- 5.3.4 肺動脈

-

5.4 合金/フレーム素材別

- 5.4.1 コバルトクロム

- 5.4.2 チタン

- 5.4.3 ニッケルモリブデン

- 5.4.4 その他(ステンレス鋼、ニチノールなど)

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 心臓センター

- 5.5.3 外来手術センター

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、提携、承認)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アボット・ラボラトリーズ

- 6.4.2 アフルエント・メディカルSA

- 6.4.3 アンティリス・テクノロジーズ・グローバル・コーポレーション

- 6.4.4 アーティビオン・インク

- 6.4.5 バランス・メディカル・リミテッド

- 6.4.6 ボストン・サイエンティフィック・コーポレーション

- 6.4.7 ブライレ・バイオメディカ・インダストリア

- 6.4.8 コリブリ・ハートバルブLLC

- 6.4.9 コルシム S.r.l.

- 6.4.10 エドワーズライフサイエンス・コーポレーション

- 6.4.11 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

- 6.4.12 レプ・メディカル・テクノロジー(北京)株式会社

- 6.4.13 リバノバPLC

- 6.4.14 メドトロニックplc

- 6.4.15 メリル・ライフサイエンス・インディア・プライベート・リミテッド

- 6.4.16 マイクロポート・サイエンティフィック・コーポレーション

- 6.4.17 上海シンギュラー・バイオテクノロジー株式会社

- 6.4.18 ヴィーナス・メドテック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

牛心膜弁は、人工心臓弁の一種であり、特に「生体弁」に分類されます。これは、牛の心臓を覆う膜組織である心膜を特殊な方法で加工し、人間の心臓弁の形状に成形して作られる医療機器です。心臓弁膜症によって機能不全に陥った患者さんの心臓弁を置換するために使用されます。機械弁とは異なり、生体組織を原料としているため、術後に抗凝固剤を継続的に服用する必要がないという大きな利点があります。これにより、出血リスクを低減し、患者さんの生活の質を向上させることが期待されます。しかし、機械弁に比べて耐久性に限界があり、時間の経過とともに劣化や石灰化が生じる可能性がある点が課題とされています。

牛心膜弁は、置換される心臓弁の種類に応じて、大動脈弁、僧帽弁、三尖弁、肺動脈弁のいずれにも対応する製品が存在します。構造面では、主に「ステント付き(フレーム付き)弁」と「ステントレス(フレームレス)弁」の二種類に大別されます。ステント付き弁は、金属やポリマー製のフレームに心膜組織が縫い付けられており、外科医が縫合しやすいように設計されています。安定した固定が可能で、多くの手術で標準的に用いられています。一方、ステントレス弁は、フレームを持たず、より自然な血流動態を実現することを目的としています。弁口面積が広くなるため、血流抵抗が少なく、患者さんの血行動態に有利であるとされていますが、外科的な縫合手技がより複雑になる場合があります。また、経カテーテル大動脈弁留置術(TAVI)に用いられる生体弁も、多くが牛心膜を素材としており、特殊なデリバリーシステムによって留置されるように設計されています。

牛心膜弁の主な用途は、心臓弁膜症、すなわち心臓弁の狭窄症(開きが悪くなる)や閉鎖不全症(閉じが悪くなる)に対する治療としての弁置換術です。特に、以下のような患者さんに対して選択されることが多いです。第一に、高齢の患者さんです。機械弁は耐久性に優れるものの、生涯にわたる抗凝固剤の服用が必要であり、高齢者では出血リスクが高まるため、抗凝固剤が不要な生体弁が好まれます。第二に、妊娠を希望する女性です。抗凝固剤は胎児に影響を及ぼす可能性があるため、生体弁が選択肢となります。第三に、抗凝固療法が困難な、あるいは禁忌となる合併症を持つ患者さん(例:消化管出血の既往、脳出血のリスクが高いなど)です。また、小児においても、成長に伴う弁のサイズ変更が必要となる可能性を考慮し、再手術が比較的容易な生体弁が一時的に用いられることもあります。近年では、開胸手術を伴わない低侵襲治療であるTAVIの普及により、牛心膜弁をベースとした経カテーテル生体弁の需要が急速に拡大しています。

牛心膜弁の製造と使用には、多岐にわたる先進技術が関与しています。最も重要なのは、牛心膜組織の「組織処理技術」です。これは、免疫反応を抑制し、石灰化を遅らせるために、グルタルアルデヒドなどの化学物質で組織を固定・架橋する技術です。この処理により、生体適合性が向上し、弁の耐久性が高まります。しかし、グルタルアルデヒド処理自体が石灰化の原因となる可能性も指摘されており、より優れた「抗石灰化技術」の開発が継続的に行われています。これには、新しい架橋剤の使用、ポリマーコーティング、組織への薬剤導入などが含まれます。また、弁の「設計技術」も重要です。血流動態を最適化し、弁の開閉をスムーズにするための三次元設計や、耐久性を向上させるための構造解析が行われています。さらに、TAVIなどの「低侵襲手術技術」の発展は、牛心膜弁の適用範囲を大きく広げました。これには、カテーテルを介して弁を正確に留置するためのデリバリーシステムや、術前の詳細な画像診断(CT、エコー)技術が不可欠です。

世界の心臓弁市場において、牛心膜弁を含む生体弁は重要な位置を占めています。高齢化社会の進展に伴い、心臓弁膜症の罹患率が増加しており、それに伴い弁置換術の件数も増加傾向にあります。特に、高齢者層では抗凝固剤の服用リスクを避けるため、生体弁の需要が非常に高まっています。また、TAVIの普及は、生体弁市場を大きく牽引しています。TAVIは、開胸手術が困難な高齢患者さんや高リスク患者さんにとって画期的な治療法であり、そのデバイスの多くに牛心膜弁が採用されています。主要な市場プレイヤーとしては、Edwards Lifesciences、Medtronic、Abbott(旧St. Jude Medical)などが挙げられ、これらの企業が技術革新と市場シェアを競っています。アジア太平洋地域、特に中国やインドなどの新興国では、医療インフラの整備と経済成長に伴い、心臓弁市場が急速に拡大しており、牛心膜弁の需要も増加すると予測されています。しかし、生体弁の耐久性に関する課題は依然として存在し、再手術の必要性が市場の成長を抑制する要因となる可能性もあります。

牛心膜弁の将来は、さらなる技術革新と医療ニーズの変化によって形作られるでしょう。最も期待されるのは、「耐久性の飛躍的な向上」です。現在の生体弁は10~15年程度の耐久性が一般的ですが、より長期間にわたって機能する弁の開発が強く求められています。これには、新しい抗石灰化技術や、組織の劣化を抑制する材料科学の進歩が不可欠です。また、「低侵襲治療のさらなる進化」も重要な方向性です。TAVIの適用範囲は、より低リスクの患者さんへと拡大し、将来的には僧帽弁や三尖弁に対する経カテーテル置換術(TMVR, TTVR)も普及していくと考えられます。これにより、牛心膜弁をベースとした経カテーテルデバイスの需要は一層高まるでしょう。さらに、「個別化医療」の進展も期待されます。患者さんの年齢、活動レベル、併存疾患などを考慮し、最適な弁を選択するためのガイドラインがより洗練されていく可能性があります。長期的には、再生医療や組織工学の分野から、患者さん自身の細胞を用いて作製される「自己組織化弁」や、生体内で分解・吸収される「生体吸収性弁」などの研究が進められており、これらが実用化されれば、牛心膜弁の役割も変化していく可能性があります。しかし、それまでの間、牛心膜弁は心臓弁膜症治療において不可欠な選択肢であり続けるでしょう。