食品サービス市場の規模とシェア分析 – 成長トレンドおよび予測(2025年~2030年)

世界のフードサービス市場レポートは、フードサービスの種類(カフェ・バー、フルサービスレストランなど)、サービスモデル(店内飲食、テイクアウト/ドライブスルー、デリバリー)、店舗(チェーン店、独立系店舗)、立地(単独店、レジャー施設内、小売施設内など)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のフードサービス市場は、フードサービスの種類(カフェ・バー、フルサービスレストランなど)、サービスモデル(店内飲食、テイクアウト/ドライブスルー、デリバリー)、店舗形態(チェーン店、独立系店舗)、立地(単独店舗、レジャー施設、小売店など)、および地域(北米、欧州、アジア太平洋、南米など)によって区分されています。市場予測は米ドル建ての価値で提供されています。

市場概要

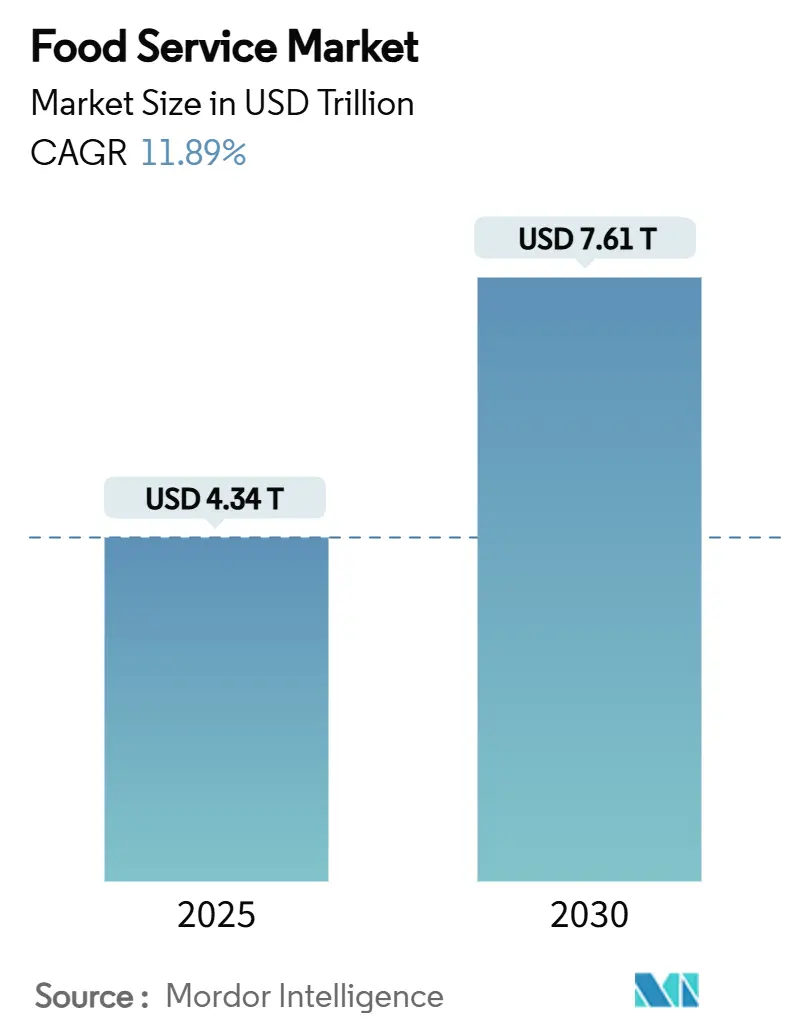

世界のフードサービス市場規模は、2025年には4兆3,400億米ドル、2030年には7兆6,100億米ドルに達すると予測されており、予測期間(2025~2030年)中の年平均成長率(CAGR)は11.89%です。この成長は、消費者の利便性や外出先での食事に対する需要の高まり、フードサービス、デリバリーアプリ、テイクアウト事業の市場シェア拡大によって牽引されています。また、2024年にはレストラン業界で20万人の雇用が増加し、フードサービス部門の市場回復を示しています。

アジア太平洋市場は都市化と政府の食料安全保障プログラムを通じて拡大を続けており、中東市場、特にサウジアラビアとアラブ首長国連邦は「ビジョン2030」の設備投資により成長しています。さらに、デジタル統合が中核的なビジネス機能となり、AIを活用したドライブスルー運営や自律型デリバリーシステムが業務フレームワークを再構築しています。市場分析によると、消費者の価値提供への関心が高まっており、事業者は商品リスク管理とサプライチェーン最適化を実施する必要があります。独立系事業者は物理的な店舗で市場優位性を維持する一方、チェーン店は規模の経済を活用して技術導入と市場拡大を加速させています。

主要なレポートのポイント

* フードサービスの種類別: フルサービスレストランが2024年に売上シェアの43.13%を占め、クラウドキッチンは2030年までに18.17%のCAGRで拡大すると予測されています。

* サービスモデル別: 店内飲食が2024年のフードサービス市場規模の55.17%を占め、デリバリーは2030年までに14.85%のCAGRで成長しています。

* 店舗形態別: 独立系事業者が2024年のフードサービス市場シェアの71.48%を獲得しましたが、チェーン形式はプラットフォーム統合により12.35%のCAGRで成長しています。

* 立地別: 単独店舗が2024年の支出シェアの76.51%を維持し、宿泊施設は旅行回復に伴い12.78%のCAGRを記録すると予想されています。

* 地域別: アジア太平洋地域が2024年の売上の43.81%を占め、中東地域は2030年までに最速の14.94%のCAGRを記録する見込みです。

世界のフードサービス市場のトレンドと洞察

成長要因

* 利便性への需要の高まり: 忙しいスケジュール、都市生活、現代の職場環境により、手軽に利用できる食事の必要性が高まっています。企業は、パネラブレッドが広範なカーブサイドピックアップ拠点を設けるなど、サービス提供を強化しています。SweetgreenやChipotleのようなレストランは、新鮮な食材を使った迅速でパーソナライズされた食事を提供することで、特に若い世代の健康志向の顧客のニーズに応えています。フードデリバリーサービスは2024年と2025年に著しい成長を遂げ、顧客は自宅や職場から簡単に食事を注文できるようになりました。レストランは、使いやすいモバイルアプリやスマート注文システムなどの顧客フレンドリーな技術に投資し、サービス品質と効率を向上させています。例えば、2024年にはChick-fil-Aがカーブサイドおよびデリバリー業務に専任スタッフを配置し、モバイルアップデートを実施して顧客への情報提供を強化しました。

* 健康とウェルネスのトレンドの急増: 消費者の健康とウェルネスオプションへの需要の高まりにより、世界のフードサービス市場は大きな変革を遂げています。顧客は栄養価の高い代替品と成分の透明性を求めており、フードサービス事業は植物性タンパク質、低糖質食品、栄養豊富な食材をメニューに統合しています。例えば、2024年11月にはスターバックスが非乳製品ミルクの追加料金を廃止し、乳製品代替品を求める顧客の市場アクセスを向上させました。同様に、マクドナルドは2025年5月にドイツとフランスでBeyond MeatとのMcPlant製品を導入し、製品ポートフォリオを拡大しました。

* アジア太平洋およびGCCの新興市場におけるQSR(クイックサービスレストラン)の急速な拡大: QSR部門は、人口動態の変化、都市化のトレンド、規制枠組みにより、アジア太平洋およびGCC市場で成長を示しています。サウジアラビアでは、「ビジョン2030」政策が経済の多様化と雇用創出を促進し、国内外のQSR事業者の市場拡大を可能にしています。アジア太平洋地域は、都市化、注文システムのデジタル変革、マクドナルド、KFC、ドミノ・ピザなどの既存事業者による地域メニューの適応により、2024年の世界のQSR部門で市場リーダーシップを維持しています。

* デジタル注文、デリバリー、および「オムニチャネル」サービスの急増: デジタル注文、デリバリー、および統合されたサービスチャネルは、世界のフードサービス市場を変革し、顧客体験の最適化を主要な目標としています。レストランは、業務効率、注文精度、サービスカスタマイズを向上させるために、人工知能と自動化システムを導入しています。例えば、ウェンディーズが2025年5月に導入したAI搭載ドライブスルーシステムは、85~95%の注文精度を示し、顧客との対話と業務パフォーマンスの大幅な改善を示しています。IHOPも2023年にAI駆動のデジタルプラットフォームを導入し、ウェブ、モバイル、サードパーティプラットフォーム全体でカスタマイズされた推奨事項と統合された注文機能を提供しています。

* 料理のグローバル化: 世界的に、特に大都市圏でフュージョントレンドが見られます。

* 物流ハブ内の契約給食型マイクロ食堂の成長: 北米、欧州、アジア太平洋の工業地帯で増加しています。

抑制要因

* 食品原材料価格の変動とシュリンクフレーションのリスク: 極端な気象条件、地政学的緊張、サプライチェーンの混乱により、投入コストが変動し続けています。2025年には、ココアが163%、コーヒーが103%、ひまわり油が56%と、商品価格が大幅に上昇しました。これらの上昇は、主要生産地域での作物収量の減少、気候変動、地域紛争に起因しています。この変動は営業利益に影響を与え、企業はメニューの変更、サプライヤー契約の見直し、またはコスト調整を実施する必要があります。これはしばしば、価格上昇ではなくポーションサイズの削減(シュリンクフレーション)につながります。

* 厳格な規制遵守: 世界のフードサービス市場は、2025年に導入されるより厳格な食品安全、表示、トレーサビリティ基準など、増大する規制要件に直面しています。食品事業は、効果的なリコール管理と汚染防止のために、ブロックチェーン技術を含む高度なトレーサビリティシステムを導入し、原材料の供給源とサプライチェーンの動きを監視しています。また、改訂されたアレルゲン表示要件では、米国が最近主要なアレルゲンとして分類したゴマなどの物質の明確な識別が義務付けられています。

* 世界的な労働力不足と賃金引き上げの義務化: 北米、欧州、アジア太平洋の先進市場で顕著です。

* 高い運営コスト: 世界的に、特に都市部に集中しています。

セグメント分析

* フードサービスの種類別: クラウドキッチンがデジタル革命を牽引

フルサービスレストラン(FSR)は、顧客がダイニング体験を重視し続けるため、2024年にフードサービス市場の売上高の43.13%を占めています。これらのレストランは、デリバリーの人気が高まる中でも、プレミアム価格設定、パーソナライズされたサービス、ワインセレクションを通じて利益を維持しています。一方、クラウドキッチンはダイニングルームなしで効率的に運営され、2030年までに年間18.17%で成長しています。これらの事業は、1つのキッチンから複数のレストランブランドを運営し、設備を最大限に活用し、新しいメニュー項目をテストしています。カタールが2025年に導入したクラウドキッチン規制は、食品安全と表示に関する明確なガイドラインを定め、事業者が自信を持って計画を立てるのに役立っています。

* サービスモデル別: デリバリーの加速が業務を再構築

レストランでは、人々が社交的なダイニング体験を求めるため、店内飲食が引き続き主流であり、2024年の総支出の55.17%を占めています。多くのレストランは、より良い防音設備や空気監視システムで施設をアップグレードし、ゲストがより快適で安全に感じられるようにしています。フードデリバリーは、より多くの顧客が携帯電話で注文し、レストランがデリバリーサービスと連携することで、年間14.85%と急速に成長しています。レストランは、食品が適切な温度で良好な状態で届くように、パッケージングに特別な注意を払ってメニューを慎重に設計しています。

* 立地別: 宿泊施設セグメントが旅行回復を捉える

単独店舗のレストランは、2024年に76.51%のシェアで市場をリードし続けています。これらの事業は、交通量の多い場所を選び、顧客に容易なアクセスを提供し、多様な顧客層に効果的にサービスを提供する柔軟性を維持することで成功しています。ホテルや宿泊施設事業は、より多くの人々が旅行に戻り、快適な滞在と質の高い食事オプションの両方を提供する場所を求めるため、12.78%のCAGRで最も速く成長しています。

* 店舗形態別: チェーン店が標準化の優位性を獲得

独立系レストランや中小企業は、2024年に市場シェアの71.48%を占め、世界のフードサービス業界で市場リーダーとしての地位を維持しています。これらの事業は、確立された地域社会との関係、パーソナライズされた顧客サービス、進化する地域の好みに迅速に対応することで優位に立っています。レストランチェーンは、より良いシステム、技術、マーケティング戦略への投資により、12.35%のCAGRで急速に成長しています。その規模により、サプライヤーとのより良い価格交渉や、複数の店舗での顧客フレンドリーな技術導入が可能になります。

地域分析

アジア太平洋地域は、若い人口、急速な都市開発、食料安全保障と経済成長に対する政府の強力な支援の恩恵を受け、2024年に43.81%の市場シェアを占めています。この地域の成功は、拡大する消費者層、上昇する家計所得、フードサービス投資を誘致するビジネスフレンドリーな規制によるものです。中東地域は、「ビジョン2030」プログラム、新しいインフラプロジェクト、および世界貿易における戦略的役割に支えられ、14.94%という目覚ましい成長率を示しています。アラブ首長国連邦の2051年食料安全保障計画は、同国を世界のトップ10リーダーにすることを目指しており、フードサービス事業に新たな機会を開いています。

北米と欧州は、発達したシステム、裕福な消費者、洗練されたダイニングの好みに支えられ、確立された市場で安定した成長を続けています。米国は食品生産と貿易において主要な役割を担っており、2024年には農業輸出が前年比1%増の18億米ドル増加しました。南米は、成長する都市と経済発展を通じて新たなビジネス機会を提供していますが、企業はインフラのギャップと複雑な規制に対処する必要があります。

さらに、アフリカのフードサービス市場は、ますます都市化し、テクノロジーに精通した人口にサービスを提供するために企業が適応するにつれて、力強い成長を示しています。QSRは都市圏で強い存在感を維持する一方、伝統的なレストランやクラウドキッチンは、利便性と料理の多様性の両方を求める顧客に対応しています。

競争環境

世界のフードサービス市場は非常に細分化されています。マクドナルドは、43,000店舗と2024年の売上高259億米ドルで市場リーダーシップを維持しています。

本レポートは、世界のフードサービス市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、および詳細な調査範囲を明確にした上で、厳格な調査方法論に基づき、市場の現状と将来の展望を深く掘り下げています。

エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられており、世界のフードサービス市場は2025年に4.34兆米ドルと評価され、2030年までには7.61兆米ドルに達すると予測されており、堅調な成長が見込まれています。

市場のダイナミクスを分析すると、いくつかの強力な推進要因が存在します。第一に、消費者の多忙なライフスタイルを背景とした利便性への需要の高まりが挙げられます。第二に、健康とウェルネスに対する意識の向上により、健康的で栄養価の高い食事や特定の食生活に対応したメニューへの関心が高まっています。第三に、アジア太平洋地域およびGCC(湾岸協力会議)諸国の新興市場におけるQSR(クイックサービスレストラン)の急速な店舗拡大が市場成長を牽引しています。さらに、デジタル注文、デリバリーサービス、そしてオンラインとオフラインを統合した「オムニチャネル」サービスの普及が、消費者のアクセス性を向上させています。食のグローバル化も進み、多様な国際料理が市場に浸透しているほか、物流ハブ内での契約給食型マイクロ食堂の増加も新たな需要を生み出しています。

一方で、市場にはいくつかの抑制要因も存在します。食品原材料価格の変動は、フードサービス事業者のコスト構造に大きな影響を与え、シュリンクフレーションのリスクも懸念されています。また、食品安全や衛生に関する厳格な規制遵守は、企業にとって追加のコストと管理負担を伴います。世界的な労働力不足とそれに伴う賃金上昇の義務化は、人件費の増加を招き、運営コストを押し上げています。高い運営コスト全般も、特に独立系事業者にとっては大きな課題となっています。

これらの市場ダイナミクスは、バリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて詳細に評価されています。

市場規模と成長予測は、フードサービスタイプ(カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストラン)、サービスモデル(店内飲食、テイクアウト/ドライブスルー、デリバリー)、店舗形態(チェーン店、独立店)、立地(単独店、レジャー、小売、宿泊施設、交通機関)、および地理的地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)といった多角的なセグメントにわたって提供されています。

特に、地域別ではアジア太平洋地域が2024年の収益において43.81%と最大のシェアを占めており、急速な都市化と政府の支援政策がその成長を強力に推進しています。

フードサービスタイプ別では、クラウドキッチンが最も急速に成長しているセグメントであり、2030年までに年平均成長率(CAGR)18.17%で拡大すると予測されています。これは、デジタル専用ブランドが低オーバーヘッドのデリバリーモデルを効果的に活用しているためです。

サービスモデル別では、デリバリーサービスが年平均成長率14.85%で成長しており、消費者が利便性を最優先する傾向が強まっていることから、店内飲食の成長率を上回っています。デリバリーは、フードアグリゲーターと企業独自のプラットフォーム/アプリの両方を通じて提供されています。

競争環境の分析では、マクドナルド、スターバックス、ヤム・ブランズ、レストラン・ブランズ・インターナショナル、ドミノ・ピザ、チポトレ・メキシカン・グリル、コンパス・グループ、ジョリビー・フーズ・コーポレーションなど、多数の主要なグローバル企業が市場に存在し、市場集中度、戦略的動向、市場シェア、および各社の詳細なプロファイルが提供されています。

本レポートは、フードサービス市場における現在のトレンド、将来の機会、そして潜在的な課題を深く理解するための貴重な洞察を提供し、関係者にとって戦略的な意思決定を支援する重要な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 利便性への需要の高まり

- 4.2.2 健康とウェルネスのトレンドの急増

- 4.2.3 新興のアジア太平洋地域およびGCCにおけるQSRの急速な拡大

- 4.2.4 デジタル注文、デリバリー、および「オムニチャネル」サービスの急増

- 4.2.5 料理のグローバル化

- 4.2.6 物流ハブ内の契約給食型マイクロ食堂の増加

-

4.3 市場の阻害要因

- 4.3.1 食料品価格の変動とシュリンクフレーションのリスク

- 4.3.2 厳格な規制遵守

- 4.3.3 世界的な労働力不足と義務付けられた賃上げ

- 4.3.4 高い運営コスト

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 フードサービスタイプ別

- 5.1.1 カフェ・バー

- 5.1.2 クラウドキッチン

- 5.1.3 フルサービスレストラン (FSR)

- 5.1.4 クイックサービスレストラン (QSR)

-

5.2 サービスモデル別

- 5.2.1 店内飲食

- 5.2.2 テイクアウト/ドライブスルー

- 5.2.3 デリバリー

- 5.2.3.1 フードアグリゲーター

- 5.2.3.2 自社プラットフォーム/アプリ

-

5.3 店舗別

- 5.3.1 チェーン店

- 5.3.2 独立店

-

5.4 ロケーション別

- 5.4.1 路面店

- 5.4.2 レジャー施設

- 5.4.3 小売施設

- 5.4.4 宿泊施設

- 5.4.5 旅行施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 バーレーン

- 5.5.5.6 オマーン

- 5.5.5.7 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 エジプト

- 5.5.6.2 南アフリカ

- 5.5.6.3 アルジェリア

- 5.5.6.4 ナイジェリア

- 5.5.6.5 モロッコ

- 5.5.6.6 ケニア

- 5.5.6.7 その他のアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 マクドナルド・コーポレーション

- 6.4.2 スターバックス・コーポレーション

- 6.4.3 ヤム・ブランズ・インク(KFC、ピザハット、タコベル)

- 6.4.4 レストラン・ブランズ・インターナショナル・インク(バーガーキング、ポパイズ、ティムホートンズ)

- 6.4.5 ローク・キャピタル・マネジメントLLC(サブウェイ)

- 6.4.6 ドミノ・ピザ・インク

- 6.4.7 チポトレ・メキシカン・グリル・インク

- 6.4.8 ダーデン・レストランツ

- 6.4.9 コンパス・グループPLC

- 6.4.10 ジョリビー・フーズ・コーポレーション(JFC)

- 6.4.11 チックフィレ・A・インク

- 6.4.12 ザ・チーズケーキ・ファクトリー I

- 6.4.13 ザ・ウェンディーズ・カンパニー

- 6.4.14 SSPグループ Plc

- 6.4.15 ホワイトブレッドPLC(コスタコーヒー)

- 6.4.16 マルコズ・フランチャイジングLLC

- 6.4.17 MTYフード・グループ・インク

- 6.4.18 コーヒー・デイ・エンタープライゼス・リミテッド

- 6.4.19 レベル・フーズ、

- 6.4.20 ネスレS.A(ブルーボトルコーヒー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「食品サービス」とは、食材の調達から調理、提供、そして場合によっては片付けに至るまでの一連のプロセスを通じて、個人や団体に対して食事を提供する事業活動全般を指します。これは単に栄養を摂取する行為に留まらず、食事を通じて得られる体験や空間、時間といった付加価値をも提供する広範な概念です。顧客の多様なニーズに応えるため、提供形態やサービス内容は多岐にわたり、社会生活において不可欠なインフラの一つとして機能しています。

食品サービスはその提供形態や対象顧客によって様々な種類に分類されます。まず、一般消費者を対象とする「外食産業」があり、レストラン、カフェ、居酒屋、ファストフード、ファミリーレストランなどがこれに該当します。次に、特定の団体や施設利用者向けに食事を提供する「給食サービス」があり、学校給食、病院給食、社員食堂、高齢者施設給食などが含まれます。これらは栄養管理や衛生管理が特に厳しく求められる分野です。また、家庭での調理を代替する「中食産業」も重要な位置を占めており、スーパーマーケットの惣菜、コンビニエンスストアの弁当、デリバリーサービス、テイクアウト専門店などが挙げられます。さらに、イベントや会議、パーティーなど特定の場所へ出張して料理を提供する「ケータリングサービス」や、自宅やオフィスへ食事を配達する「デリバリーサービス」、そしてホテルや旅館の宿泊施設内で提供される飲食部門も、広義の食品サービスに含まれます。

食品サービスは、私たちの日常生活のあらゆる場面で利用されています。個人の食事ニーズを満たす外食や中食、デリバリーは日々の食卓を豊かにし、ビジネスシーンでは会議弁当や接待、社員食堂が活用されます。教育、医療、福祉の分野では、学校、病院、介護施設において栄養管理された食事が提供され、利用者の健康維持に貢献しています。また、スポーツ観戦、コンサート、テーマパークといったイベントやレジャー施設、旅行先での食事も食品サービスが担う重要な役割です。冠婚葬祭のような特別な機会や、災害時の避難所における食事提供など、社会の様々な局面でその必要性が認識されています。

近年、食品サービス業界では、効率化、省人化、品質向上を目指し、様々な関連技術の導入が進んでいます。調理の分野では、AIを活用した調理ロボットや自動調理器が導入され、人手不足の解消や品質の均一化に貢献しています。また、真空調理、低温調理、急速冷凍技術などにより、食材の鮮度維持や美味しさの向上、食品ロスの削減が図られています。衛生管理においては、HACCPに沿った衛生管理システムが普及し、IoTセンサーによる温度管理や鮮度管理、AI画像認識による異物混入検知など、より高度な安全対策が講じられています。注文・決済システムでは、モバイルオーダー、セルフレジ、キャッシュレス決済が一般化し、顧客の利便性向上と店舗運営の効率化を両立させています。配送・物流の分野では、ドローン配送や自動運転ロボットによるラストワンマイル配送の実証実験が進み、AIによる最適な配送ルート計画が物流コストの削減に寄与しています。さらに、顧客管理システム(CRM)やビッグデータ分析を通じて顧客の嗜好を把握し、パーソナライズされたメニュー提案やマーケティング戦略に活かされています。

食品サービス業界を取り巻く市場背景は、社会構造の変化や技術革新、消費者の意識変革によって大きく変動しています。日本では少子高齢化が進み、労働力不足が深刻化する一方で、高齢者向けサービスの需要が増加しています。共働き世帯の増加は、家庭での調理時間を短縮したいというニーズを生み出し、中食、外食、デリバリーの需要を拡大させています。健康志向の高まりから、ヘルシーメニュー、オーガニック食品、アレルギー対応食への関心が高まり、環境意識の高まりは、サステナビリティ、食品ロス削減、地産地消といった取り組みを業界に促しています。テクノロジーの進化は、デジタルトランスフォーメーション(DX)を加速させ、効率化や省人化を可能にしています。また、新型コロナウイルス感染症のパンデミックは、非接触サービスの需要を急増させ、テイクアウトやデリバリーの普及を加速させるとともに、衛生意識を一層高める結果となりました。一方で、原材料費や人件費の高騰は、多くの事業者にとって経営を圧迫する要因となっており、価格転嫁やコスト削減が喫緊の課題となっています。グローバル化の進展は、多様な食文化の受容を促し、多国籍料理の普及にも繋がっています。

今後の食品サービス業界は、これらの市場背景と技術革新を背景に、さらなる進化を遂げると予測されます。デジタルトランスフォーメーション(DX)は一層加速し、AI、IoT、ロボット技術の導入が、調理、接客、配送、衛生管理といったあらゆるプロセスで進み、効率化、省人化、そしてサービス品質の向上に貢献するでしょう。顧客一人ひとりの健康状態、嗜好、アレルギーに対応した「パーソナライゼーション」された食事提供が一般化し、より個別最適化された食体験が求められるようになります。環境負荷低減、食品ロス削減、エシカル消費といった「サステナビリティ」への取り組みは、企業の社会的責任としてだけでなく、消費者からの支持を得るための重要な要素となります。健康やウェルネスへの意識はさらに深化し、栄養バランスの取れた食事や機能性食品、予防医療としての食事がより一層重視されるでしょう。店舗、オンライン、デリバリー、テイクアウトといった多様なチャネルがシームレスに連携し、顧客は自身のライフスタイルに合わせて最適な方法で食事を選択できるようになります。また、食事が単なる栄養摂取に留まらず、体験やエンターテイメントとしての価値を高める傾向も強まり、体験型レストランやフードツーリズムの発展が期待されます。労働力不足への対応としては、ロボットや自動化による省人化に加え、外国人材の活用や、従業員が働きがいを感じられる職場環境づくりが不可欠となります。さらに、フードテックの進化により、新素材開発、培養肉、代替食品などが普及し、持続可能な食の未来を創造する上で重要な役割を果たすでしょう。地域との連携を深め、地産地消を推進することで、地域経済の活性化にも貢献していくことが期待されます。