生物学的安全性試験市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

生物学的安全性試験市場レポートは、業界を製品・サービス別(製品 [試薬・キットなど]、サービス [無菌性試験サービスなど])、試験タイプ別(無菌性試験、バイオバーデン試験など)、用途別、エンドユーザー別、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

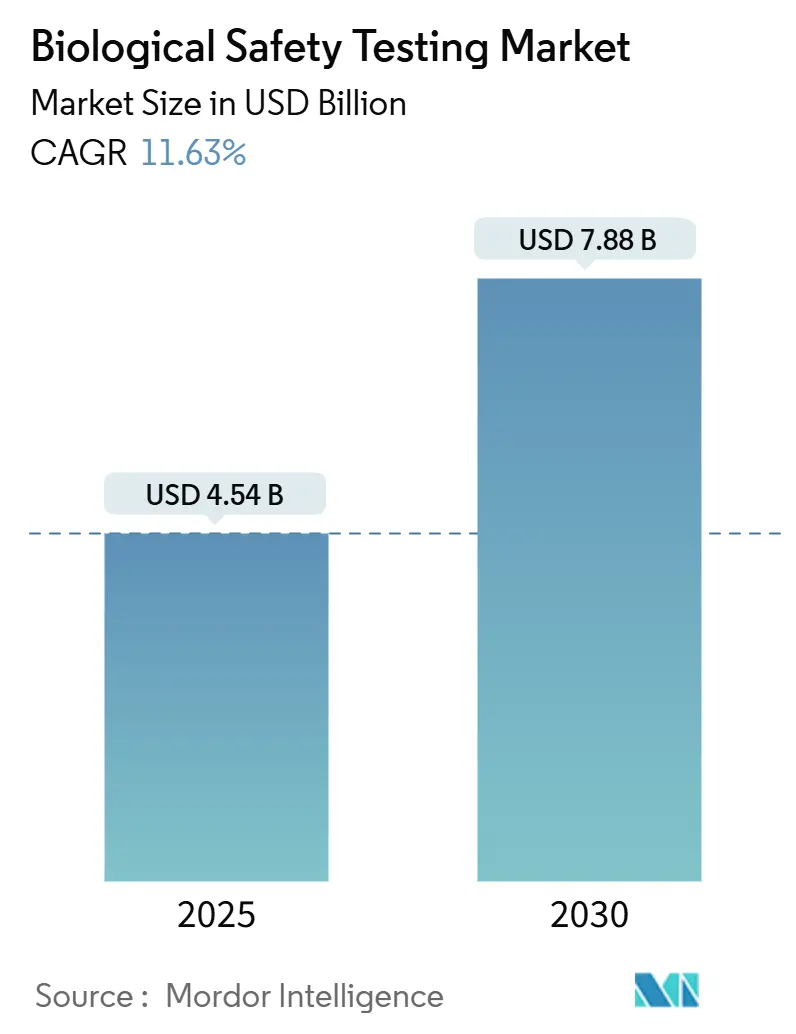

生物学的安全性試験市場は、2025年には45.4億米ドルと推定され、2030年には78.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.63%で成長する見込みです。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Eurofins Scientific、Merck KGaA、Promega Corporation、Thermo Fisher Scientific、Lonza Groupなどが挙げられます。

主要な市場動向と洞察

市場を牽引する要因:

* 世界の製薬・バイオテクノロジーパイプラインの成長とベンチャー資金の増加(CAGRへの影響:+2.1%): 腫瘍学、免疫学、遺伝子治療分野での取引が記録的な水準に達しており、前臨床データの充実化に伴い、より広範な生物学的安全性試験パネルが求められています。多くのスタートアップ企業がDNA合成スクリーニングプラットフォームに資金を投入し、汚染リスクを軽減しており、これにより受託試験企業への需要が高まっています。特に、製薬会社が安全性試験を専門プロバイダーにアウトソーシングする傾向が強まっているため、受託試験機関が恩恵を受けています。

* 先進治療薬(ATMP)製造の規模拡大(CAGRへの影響:+2.8%): 欧州医薬品庁(EMA)のガイダンス更新や米国食品医薬品局(FDA)の草案により、ATMP製造業者は外来性ウイルスおよび細胞株認証アッセイの拡大を求められています。LonzaによるVacaville施設の12億米ドルでの買収は、このような高度な品質管理(QC)施設を収容するために必要な資本集約度を示しています。ATMPに特有の試験要件は、より高い利益率と技術的参入障壁を持つ専門市場セグメントを創出しています。

* ウイルスおよびマイコプラズマ汚染に関する規制の厳格化(CAGRへの影響:+1.9%): FDAのQ5A(R2)ウイルス安全性改訂では、次世代シーケンシング(NGS)および組換えFactor C試薬が認識され、移行期間中には従来の試験と代替試験の同時実施が求められています。欧州薬局方でもエンドトキシン限界にrFCが採用され、世界的な規制の収束が進んでいます。この規制強化は、特にマイコプラズマ検出に影響を与え、従来の培養法がより迅速で高感度な分子技術に補完されています。これにより、試験量の増加と検出技術の革新が同時に推進されています。

* 費用対効果の高いQCサービスを求めるアジアベースのCDMOへのアウトソーシングの急増(CAGRへの影響:+2.4%): 中国やシンガポールの施設は、QCコストを最大60%削減しながらFDAおよびEMAの定期監査に合格することで、多国籍企業からの委託を誘致しています。これに対し、欧米のプロバイダーは、SGSによるニュージャージー州でのバイオロジクス試験能力の拡張のように、国内での能力向上で対応しています。この地理的シフトは、特に地政学的リスクやBIOSECURE Actが中国のサービスプロバイダーに与える影響を考慮すると、製薬会社が慎重に管理すべきサプライチェーンの依存関係を生み出しています。CDMOは、このアウトソーシングの加速とアジアの試験能力の高度化を反映し、エンドユーザーセグメントで最も速い13.99%のCAGRを記録しています。

* AIを活用したインシリコ生物学的安全性モデリング(CAGRへの影響:+1.2%): AIを活用したインシリコ生物学的安全性モデリングは、品質管理ワークフローにますます組み込まれており、バッチ不良率の低減とリリース時間の短縮に貢献しています。

* 生物学的脅威対策プログラム(BARDA、EU-HERA)(CAGRへの影響:+1.1%): BARDA(米国生物医学先端研究開発局)やEU-HERA(欧州健康危機準備・対応局)による生物学的脅威対策への支出は、従来のバイオ医薬品顧客基盤を超えて需要を拡大しています。

市場の抑制要因:

* 新規迅速微生物検査法の検証サイクルが長期にわたること(CAGRへの影響:-0.9%): FDAがプロセス分析技術(PAT)フレームワークの下で奨励しているにもかかわらず、世界的な検証には、公定法との並行試験に18~24ヶ月を要します。Rapid Micro Biosystemsのようなサプライヤーは1~3日で無菌性試験の結果を提供できますが、規制当局の承認が得られるまでは、委託元は従来の並行アッセイを維持しています。

* 資格のある生物学的安全性担当者の不足と高額な研修費用(CAGRへの影響:-0.6%): 次世代シーケンシングやAI分析が主流の品質管理に導入されるにつれて、能力のギャップが拡大しています。認定プログラムは科学者一人当たり5万米ドルを超える費用がかかり、主要市場では年間20%の離職率で推移しています。欧州高感染症ネットワークは、労働力の質を安定させるために統一されたカリキュラムを求めています。

* 大手製薬会社からの価格圧力によるCROの利益率圧縮(CAGRへの影響:-1.1%):

* 使い捨て試薬(HEPA、LAL)のサプライチェーンの脆弱性(CAGRへの影響:-0.8%): PFAS規制によるPVDFフィルターの段階的廃止は、代替品の再認定を余儀なくさせ、サプライチェーンに影響を与えています。

セグメント別分析

* 製品・サービス別:試薬が収益の中核を占め、機器が加速

* 試薬・キットは2024年に45.12%の収益を占め、無菌注射剤やATMPのリリースロットにおける試験量の増加に伴う消耗品の需要を反映しています。使い捨てフィルターや組換えFactor Cエンドトキシンバイアルが主要な購入品ですが、PFAS規制によるPVDFフィルターの段階的廃止は再設計を促しています。

* 機器の売上は12.12%のCAGRで伸びており、自動プレート読み取りシステム、ddPCR分析、リアルタイムインキュベーションチャンバーによって牽引されています。ベンダーは異常を検出し、偽陽性を防ぐAIモジュールを統合し、逸脱調査を短縮しています。

* サービス収益は、製薬会社が滅菌、エンドトキシン、細胞株認証を専門ラボにアウトソーシングし、サンプルロジスティクスやデータ完全性監査を含むバンドル契約を利用することで増加しています。ATMPパイプラインの増加は、プレミアム価格を伴う特注の外来性ウイルスパネルへの支出をさらに傾けています。

* 試験タイプ別:無菌性試験が基盤を維持し、マイコプラズマが急速に成長

* 無菌性試験は2024年に生物学的安全性試験市場シェアの32.69%を占め、すべての非経口製剤バッチにとってリリースに不可欠なステップであり続けています。培養ベースのプロトコルが依然として主流ですが、BACT/ALERTのような連続モニタリングシステムは最終承認期間を短縮しています。

生物学的安全性試験市場レポート概要

本レポートは、生物学的安全性試験市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な市場動向、成長予測、および競争環境について包括的に記述されています。

1. 市場の定義と範囲

Mordor Intelligence社は、生物学的安全性試験市場を、バイオ医薬品、ワクチン、および先進治療薬がバッチリリース前に汚染されていないことを証明するために適用される、試薬、キット、機器、および外部委託されたラボサービス(無菌性、マイコプラズマ、バイオバーデン、エンドトキシン、偶発的因子、残留宿主汚染物質アッセイなど)によって生み出される価値と定義しています。この調査は、細胞バンクの確立から商業的な最終充填・仕上げまでの規制対象となるすべての段階を網羅し、社内品質管理グループおよび外部の受託試験機関によって得られる収益を追跡しています。ただし、日常的な環境モニタリング装置やバイオセーフティキャビネットは本調査の範囲外です。

2. 調査方法

本調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいて実施されました。

* 一次調査: 大手製薬会社の品質保証マネージャー、CDMOのコマーシャルディレクター、北米、ヨーロッパ、アジアの規制評価者へのインタビューを通じて、一般的な試験量、外部委託比率、価格帯、迅速微生物検査法の採用状況が検証されました。

* デスク調査: FDAのBLA承認データベース、EMAのEudraGMDPリスト、WHO TRS付属書などの公開されている規制文書、UN Comtradeの無菌性試験キットの輸出入コード、US ITC DataWebの部品価格動向、BioProcess InternationalやPDAなどの業界団体白書、D&B Hoovers、Questel、Dow Jones Factivaなどの有料データベースが活用されました。

* 市場規模の算出と予測: 「生物学的製剤生産量 × 必須試験強度 × 平均販売価格」というトップダウンアプローチが採用され、5つの地域ごとにバッチ申請数とINDパイプライン数を用いて再構築されました。これは、ベンダー収益のボトムアップ集計とチャネルチェックによって調整されています。主要な追跡変数には、市販されている生物学的製剤のSKU、新規の細胞・遺伝子治療試験、バッチあたりのアッセイの中央値、外部委託の浸透度、迅速法採用に関連するアッセイASPの変動が含まれます。多変量回帰分析と専門家のコンセンサスに基づき、2030年までの各ドライバーが予測され、信頼性の高いCAGRが算出されました。パンデミック対策資金からの需要増加はシナリオ分析で考慮されています。

* データ検証と更新サイクル: 調査結果は、2層のアナリストレビュー、過去の品質管理比率に対する分散テスト、四半期決算発表との異常値チェックを経て検証されます。レポートは毎年更新され、重要な施設拡張、規制の変更、または新規治療法の承認があった場合には中間改訂が行われます。

* 信頼性: Mordor Intelligence社の調査は、サービスと関連するラボ用品の混同、異なる基準年、不均一な更新間隔、狭い地理的範囲、社内試験収益の省略、COVID-19による一時的な特需、為替レートの固定化といった、他の市場推定でよく見られる歪みを、規律ある範囲設定、年次更新、および二重アプローチのモデリングによって最小限に抑えています。

3. エグゼクティブサマリーと主要な市場動向

生物学的安全性試験市場は、2025年に45.4億米ドルと評価され、2030年までに78.8億米ドルに達すると予測されています。

* 市場の推進要因:

* 世界の製薬・バイオテクノロジーパイプラインとベンチャー資金の成長。

* 先進治療用医薬品(ATMP)製造の規模拡大。

* ウイルスおよびマイコプラズマ汚染に関する規制の強化。

* 費用対効果の高いQCサービスを求めるアジアベースのCDMOへの外部委託の急増。

* AIを活用したin-silicoバイオセーフティモデリングによるバッチ失敗リスクの低減。

* バイオ脅威対策プログラム(BARDA、EU-HERA)による試験需要の増加。

* 市場の抑制要因:

* 新規迅速微生物検査法の検証サイクルが長期にわたること。

* 資格のあるバイオセーフティ担当者の不足と高いトレーニングコスト。

* 大手製薬会社からの価格圧力によるCROの利益率低下。

* 使い捨て試薬(HEPA、LAL)のサプライチェーンの脆弱性。

* 主要な市場セグメントと成長:

* 最速成長地域: アジア太平洋地域は、中国のCDMO構築と規制整合性の拡大により、17.24%のCAGRで最も速く成長しています。

* 主要なアプリケーション: 組換えタンパク質およびモノクローナル抗体は、2024年に収益の64.28%を占め、グローバル供給を維持するために大量の無菌性およびエンドトキシンアッセイを必要とします。

* AIの影響: AIを活用したin-silicoモデリングは、汚染リスクを予測し、リアルタイムリリースをサポートし、特にウイルスベクター生産ラインにおけるバッチ失敗を減らすことができます。

* LAL試験の代替: 組換え因子C試薬は規制当局の承認を得ており、カブトガニへの依存をなくし、100%のエンドトキシン特異性を提供します。

* 最速成長エンドユーザー: 受託開発製造機関(CDMO)は、スポンサーがQCを統合サービスプロバイダーに外部委託する傾向にあるため、13.99%のCAGRで成長しています。

4. 市場のセグメンテーション

市場は以下の基準で詳細に分析されています。

* 製品・サービス別: 製品(試薬・キット、機器、使い捨て消耗品)、サービス(無菌性試験サービス、エンドトキシン・発熱性物質試験サービス、細胞株認証・特性評価)。

* 試験タイプ別: 無菌性試験、バイオバーデン試験、エンドトキシン/LAL試験、マイコプラズマ検出、偶発的ウイルス検出。

* 用途別: 組換えタンパク質/モノクローナル抗体、ワクチン・治療薬、細胞・遺伝子治療、血液・血液ベース治療、その他の用途。

* エンドユーザー別: バイオ医薬品・バイオテクノロジー企業、受託開発製造機関(CDMO)、学術・研究機関、医療機器メーカー。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)。

5. 競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(Charles River Laboratories、Lonza Group、Thermo Fisher Scientific、Merck KGaA、Eurofins Scientific、WuXi AppTec、SGS SA、bioMérieux SAなど)が提供されています。

6. 市場機会と将来展望

ホワイトスペースと未充足ニーズの評価を通じて、市場の将来的な機会と展望が分析されています。

本レポートは、意思決定者に対し、実際の生産データと専門家の判断に基づいて繰り返しストレステストされた、信頼できる出発点を提供し、予測の精度を高めることを目指しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の製薬・バイオテクノロジーパイプラインとベンチャー資金の成長

- 4.2.2 先端医療製品(ATMP)製造の規模拡大

- 4.2.3 ウイルスおよびマイコプラズマ汚染に対する規制強化

- 4.2.4 費用対効果の高いQCサービスを求めるアジア拠点のCDMOへのアウトソーシングの急増

- 4.2.5 AIを活用したインシリコバイオセーフティモデリングによるバッチ不良リスクの低減

- 4.2.6 生物学的脅威対策プログラム(BARDA、EU-HERA)による検査需要の増加

-

4.3 市場の阻害要因

- 4.3.1 新規迅速微生物検査法の長いバリデーションサイクル

- 4.3.2 資格のあるバイオセーフティ担当者の不足と高い研修費用

- 4.3.3 大手製薬会社からの価格圧力によるCROのマージン圧縮

- 4.3.4 使い捨て試薬(HEPA、LAL)のサプライチェーンの脆弱性

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品&サービス別

- 5.1.1 製品

- 5.1.1.1 試薬&キット

- 5.1.1.2 機器

- 5.1.1.3 使い捨て消耗品

- 5.1.2 サービス

- 5.1.2.1 無菌性試験サービス

- 5.1.2.2 エンドトキシン&発熱性物質試験サービス

- 5.1.2.3 細胞株認証&特性評価

-

5.2 試験タイプ別

- 5.2.1 無菌性試験

- 5.2.2 生物負荷試験

- 5.2.3 エンドトキシン/LAL試験

- 5.2.4 マイコプラズマ検出

- 5.2.5 偶発ウイルス検出

-

5.3 用途別

- 5.3.1 組換えタンパク質/モノクローナル抗体

- 5.3.2 ワクチンおよび治療薬

- 5.3.3 細胞・遺伝子治療

- 5.3.4 血液および血液製剤治療

- 5.3.5 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 バイオ医薬品&バイオテクノロジー企業

- 5.4.2 医薬品開発製造受託機関

- 5.4.3 学術&研究機関

- 5.4.4 医療機器メーカー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 チャールズ・リバー・ラボラトリーズ

- 6.3.2 ロンザグループ

- 6.3.3 サーモフィッシャーサイエンティフィック

- 6.3.4 メルクKGaA(ミリポアシグマ)

- 6.3.5 ユーロフィン・サイエンティフィック

- 6.3.6 薬明康徳(WuXi AppTec)

- 6.3.7 SGS SA

- 6.3.8 バイオメリューSA

- 6.3.9 アバンス・バイオサイエンス

- 6.3.10 サイトバンス・バイオロジクス

- 6.3.11 トキシコン(ラブコープ)

- 6.3.12 ネルソン・ラボ

- 6.3.13 パシフィック・バイオラボ

- 6.3.14 ステリスPLC

- 6.3.15 ポール・コーポレーション(ダナハー)

- 6.3.16 サルトリウスAG

- 6.3.17 プロメガ・コーポレーション

- 6.3.18 クリエイティブ・バイオラボ

- 6.3.19 マイクロバック・ラボラトリーズ

- 6.3.20 アルカミ・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生物学的安全性試験は、医療機器、医薬品、再生医療等製品、化粧品、食品接触材料、化学物質などが、生体に対して有害な影響を及ぼさないことを科学的に評価する一連の試験を指します。これらの製品が人体に接触または導入される際に、細胞レベルから全身レベルに至るまで、潜在的な毒性、刺激性、アレルギー反応などを詳細に検証し、その安全性を確保することを目的としています。特に医療機器においては、国際標準化機構(ISO)が定めるISO 10993シリーズが、医薬品においてはICHガイドラインが、安全性評価の国際的な枠組みとして広く採用されています。この試験は、製品開発の初期段階から上市後の品質管理に至るまで、製品のライフサイクル全体を通じて極めて重要な役割を担っています。

次に、生物学的安全性試験の主な種類についてご説明いたします。まず、細胞毒性試験は、製品の抽出物や直接接触が培養細胞に与える影響(細胞の生存率、増殖、形態変化など)を評価するin vitro試験です。これは最も基本的な安全性評価の一つとされています。感作性試験は、製品がアレルギー反応を引き起こす可能性を評価するもので、モルモットを用いた最大化試験や、マウスを用いた局所リンパ節試験(LLNA)などが代表的です。刺激性試験では、皮膚、粘膜(眼、口腔、直腸、膣など)に対する刺激性を評価し、炎症反応の有無や程度を確認します。全身毒性試験は、急性、亜急性、慢性毒性試験に分類され、単回または反復投与によって生体全体への影響を評価します。遺伝毒性試験は、製品が遺伝子や染色体に損傷を与え、突然変異やがんを引き起こす可能性を評価するもので、Ames試験、染色体異常試験、小核試験などが含まれます。発がん性試験は、長期的な暴露による腫瘍形成の可能性を評価します。生殖発生毒性試験は、生殖機能や胎児の発生に対する影響を評価します。血液適合性試験は、血液と接触する医療機器に特有の試験で、溶血性、血栓形成、補体活性化などを評価します。埋植試験は、体内に埋め込まれる材料の局所的な組織反応を評価します。これらの試験は、製品の用途や生体との接触様式、接触期間に応じて、適切な組み合わせで実施されます。

生物学的安全性試験の用途は多岐にわたります。最も広く適用されるのは医療機器分野であり、特に体内に埋め込まれるインプラント、カテーテル、手術器具、診断用具など、患者の生命に直結する製品の安全性確保に不可欠です。医薬品開発においても、有効成分だけでなく、添加物や包装材料の安全性評価に用いられます。近年注目されている再生医療等製品では、細胞や組織、遺伝子治療製品といった生体由来の複雑な材料の安全性評価に、従来の枠組みを超えた新たなアプローチが求められています。また、化粧品の成分や最終製品、食品と接触する包装材料や容器、さらには新規化学物質の安全性評価にも、これらの試験が適用されています。製品の研究開発段階における材料スクリーニングから、規制当局への承認申請、そして上市後の品質管理に至るまで、製品のライフサイクル全体を通じてその安全性を担保するために不可欠なプロセスです。

関連技術としては、まずin vitro試験法の高度化が挙げられます。細胞培養技術の進展により、より生体に近い環境を再現できる3次元培養モデルや、複数の臓器機能を模倣するオルガンオンチップ技術が開発されています。in silico解析、すなわちコンピューターシミュレーションを用いた毒性予測も進化しており、定量的構造活性相関(QSAR)モデルやリードクロスアプローチにより、動物実験の削減に貢献しています。製品から溶出する化学物質を特定・定量する分析化学的手法(GC-MS、LC-MS、ICP-MSなど)は、生物学的安全性試験の前段階として非常に重要です。また、動物実験代替法の開発は、倫理的観点と規制要件の両面から強く推進されており、3R原則(Replacement: 代替、Reduction: 削減、Refinement: 苦痛の軽減)に基づいた様々な技術が研究されています。さらに、バイオインフォマティクスやAI、機械学習といったデータサイエンス技術は、膨大な試験データの解析、毒性メカニズムの解明、そして新たな安全性評価モデルの構築に活用され始めています。

市場背景としては、世界的な規制強化が挙げられます。特に欧州の医療機器規則(MDR)や、各国の医薬品・再生医療等製品に関する厳格な承認要件は、生物学的安全性試験の重要性を一層高めています。新興国市場の成長に伴い、高品質で安全な製品への需要が増大していることも、市場拡大の要因です。また、倫理的観点やコスト、時間的制約から、動物実験代替法への移行が世界的に加速しており、これに対応する新たな試験法の開発が活発化しています。COVID-19パンデミックは、ワクチンや治療薬の迅速な開発を促し、安全性評価のスピードと信頼性の両立が喫緊の課題であることを浮き彫りにしました。サプライチェーンの複雑化も、原材料から最終製品に至るまでの包括的な安全性評価の必要性を高めています。これらの要因が複合的に作用し、生物学的安全性試験市場は持続的な成長を続けています。

将来展望としては、動物実験代替法のさらなる発展が最も注目されます。オルガノイドやマルチオルガンチップといった、より生体に近い複雑なin vitroモデルの開発が進み、動物実験の完全な代替を目指す動きが加速するでしょう。in silico技術も、AIや機械学習との融合により予測精度が飛躍的に向上し、実験計画の最適化や新規物質のスクリーニングに不可欠なツールとなることが期待されます。個別化医療の進展に伴い、患者個々の特性に応じた安全性評価のニーズが高まり、よりパーソナライズされた試験アプローチが求められるようになるでしょう。また、高スループットスクリーニングや自動化技術の導入により、試験の迅速化と効率化が図られ、開発期間の短縮に貢献すると考えられます。データサイエンスの活用は、膨大な試験データから新たな知見を引き出し、リスク評価の精度向上に寄与します。国際的な規制の調和も進み、グローバルな製品開発がより円滑になることが期待されます。ナノマテリアルや遺伝子編集技術など、新たな材料や技術の登場は、既存の試験法では評価が困難な新たな安全性課題を生み出すため、これらに対応する革新的な評価手法の開発が継続的に求められるでしょう。