空港グランドハンドリングシステム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

空港グランドハンドリングシステム市場は、種類(航空機ハンドリング機器、旅客ハンドリング機器など)、動力源(非電動、電動など)、稼働モード(従来型、遠隔操作型、自律型)、エンドユーザー(商業空港、軍用空港)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

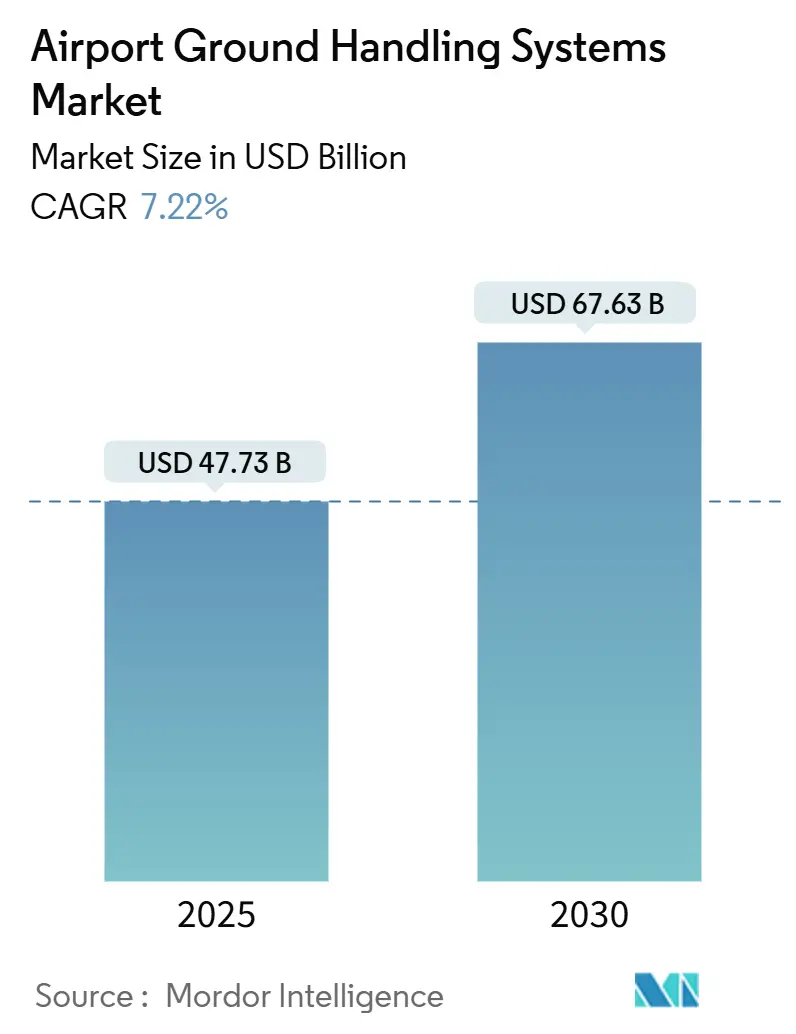

「空港グランドハンドリングシステム市場規模、トレンドレポート2030」によると、空港グランドハンドリングシステム市場は、2025年に477.3億米ドル、2030年には676.3億米ドルに達すると予測されており、2025年から2030年にかけて7.22%の年平均成長率(CAGR)で成長する見込みです。この市場の拡大は、航空業界におけるグリーンなランプ運用への急速な移行、容量が制約されたハブ空港での旅客および貨物量の増加への対応、アセット管理システムの広範なデジタル化によって牽引されています。航空会社がワイドボディ機へのフリートアップゲージを進めることで、より強力なトラクターや大型の旅客搭乗橋への買い替え需要が高まっています。同時に、空港運営者は、厳格化する炭素排出目標の達成と燃料・メンテナンス費用の削減のため、電動フリートへの設備投資を強化しています。米国FAAのPFAS代替助成金プログラムに代表される政府のインセンティブは、フッ素フリーの消防・除氷設備の導入を加速させています。また、自律型手荷物運搬車、リアルタイムテレマティクス、5G対応の予測メンテナンススイートの導入により、機器の稼働率が向上し、労働力不足が緩和されることで、競争圧力も激化しています。

主要な市場動向の要点

* タイプ別: 2024年には貨物・手荷物処理機器が市場シェアの42.56%を占め、旅客処理機器は2030年までに8.21%のCAGRで最速の成長を遂げると予測されています。

* 動力源別: 2024年には非電動ユニットが62.50%のシェアを占めましたが、電動代替品は2030年までに10.45%のCAGRで拡大すると見込まれています。

* 運用モード別: 2024年には従来型システムが69.87%のシェアを占め、自律型システムは2030年までに12.40%のCAGRで最高の成長を記録すると予測されています。

* エンドユーザー別: 2024年には商業空港が市場規模の78.85%を占め、軍用空港は2025年から2030年の間に9.78%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に39.80%の市場シェアで優位に立ち、8.45%のCAGRで最も急速に成長する地域であり続けると予想されています。

市場の推進要因と抑制要因

推進要因

* スロット制約のあるハブ空港でのフリートアップゲージ: 航空会社は、限られたスロットからの収益を最大化するため、A350や将来のB777Xのような大型機に移行しており、空港はより大容量のローダー、強力なデュアルモードプッシュバックトラクター、より高い旅客搭乗橋の調達を余儀なくされています。これにより、旧型フリートの更新サイクルが短縮され、リース会社も市場に参入し、中小規模のハブ空港が航空会社のフリート変更に対応できるよう支援しています。

* グリーン空港の設備投資プログラムの急増: ESG関連の資金調達が低炭素プロジェクトの資本コストを削減したことで、空港は電動フリートに記録的な投資を行っています。Dnataが2025年5月に2億1,000万米ドルを投じた事例は、電動トラクター、ローダー、バスが40~60%の運用コスト削減と即時の排出量削減を実現することを示しています。欧州の空港運営者は、EUタクソノミー規則に迅速に対応し、CO2排出量削減の実証をコンセッション更新の条件としています。

* 非接触型旅客プロセス(生体認証など): 生体認証による搭乗および手荷物預け入れシステムは、旅客の滞留時間を短縮し、手荷物のピーク負荷をより短い時間枠に集中させました。AI駆動のルーティングソフトウェアは、機器のアイドル時間を短縮し、エプロンの混雑を緩和します。顔認識ゲートを導入した空港では、待ち時間が25~35%短縮され、ハンドラーは半自律型コンベアや高速ベルトローダーで積載サイクルを加速するよう促されています。

* 5G対応のアセットトラッキングと予測メンテナンス: プライベート5Gネットワークは、数千ものランプアセットに対してミリ秒単位の低遅延テレメトリーを可能にし、メンテナンスチームは事後対応的な修理から予測的なスケジューリングへと移行し、電動フリートの稼働時間を最大25%向上させました。

* 「GSE-as-a-Service」リースおよびプーリングモデルの拡大: 設備投資の負担を軽減し、市場成長に貢献しています。

抑制要因

* 交通量の変動に連動する空港の設備投資の周期性: マクロ経済ショックによる旅客数の減少は、多くのレジャー中心の空港で設備更新の延期を引き起こし、ランプアセットよりも収益を生む小売店の改装を優先させました。金利の上昇は借入能力を圧迫し、電化入札の決定サイクルを遅らせています。

* 寒冷地における完全電動GSEのROIの不確実性: 零下での運用はバッテリー効率を最大40%低下させ、暖房付き充電器や断熱ガレージの設置が必要となり、生涯コストが20~25%増加します。性能の同等性達成は2027年以前には期待されておらず、電動化の普及を制限しています。

* 航空側労働組合の自律化への抵抗: 労働組合は雇用の喪失に対する懸念を表明していますが、新しい遠隔オペレーターやデータアナリストの役割を生み出す再スキルアップ条項を交渉しています。

* PFAS規制がAFFFベースの除氷剤に与える影響: PFAS(有機フッ素化合物)に関する規制は、AFFF(水成膜泡消火薬剤)ベースの除氷剤に影響を与え、市場に制約をもたらしています。

セグメント分析

* タイプ別: 貨物・手荷物処理アセットは、Eコマース量の増加により不可欠な存在であり、2024年には市場シェアの42.56%を占めました。旅客処理機器は、生体認証ゲートやプレミアム搭乗橋の導入により、8.21%のCAGRで最も力強い成長を記録しました。航空機処理機器は、フリートのアップゲージにより安定したシェアを維持しています。

* 動力源別: 2024年には非電動フリートが市場の62.50%を占めましたが、電動フリートは10.45%という堅調なCAGRを記録しました。軽作業用手荷物トラクターは、クイックスワップバッテリーキャビネットに支えられ、最初に電動化に移行することが多いです。重作業用ローダーや除氷剤は、寒冷時の充電速度の問題からハイブリッド駆動システムを暫定的な解決策としています。エアバスGOLIATプロジェクトにおける水素パイロットは、2030年までにこのサブセグメントの最大20%のシェアを獲得できる可能性を示唆しています。

* 運用モード別: 2024年には手動制御システムが市場シェアの69.87%を維持しましたが、労働力不足の悪化と安全規制の強化により、自動化への急速な移行に直面しています。半自律型タグは、労働力不足を緩和し、運用効率を高めるための重要なソリューションとして注目されています。完全自律型システムは、まだ初期段階にありますが、長期的には最も高い成長潜在力を秘めており、特に貨物処理や航空機牽引において、その導入が期待されています。

主要企業:

この市場の主要企業には、Tug Technologies Corporation (Textron GSE)、TLD Group、JBT Corporation、Mallaghan Engineering Ltd.、Weihai Guangtai Airport Equipment Co., Ltd.、Kalmar Motor AB、ITW GSE、Vestergaard Company A/S、CIMC Tianda Holdings Co., Ltd.などが含まれます。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での地位を強化しています。例えば、TLD Groupは電動化と自動化技術への投資を積極的に行い、持続可能なソリューションを提供することで競争優位性を確立しています。また、JBT Corporationは、空港運営の効率化と安全性の向上に貢献する先進的な地上支援機器の開発に注力しています。

本レポートは、世界の空港地上ハンドリングシステム市場に関する包括的な分析を提供しています。この市場は、航空機、乗客、手荷物、貨物の地上での移動をサポートする機器および統合サービス契約から生じる年間総収益を対象としており、世界中の商業空港および軍用飛行場を調査範囲としています。ヘリポート、オフショアプラットフォーム、純粋な保守・修理作業は本調査の対象外です。

市場規模と成長予測

空港地上ハンドリングシステム市場は、2025年には477.3億米ドルと評価されており、2030年までに年平均成長率(CAGR)7.22%で成長し、676.3億米ドルに達すると予測されています。特に、貨物・手荷物ハンドリング機器は2024年に市場シェアの42.56%を占め、最も高い収益を上げるセグメントとなっています。地域別では、アジア太平洋地域が新規空港建設や中国、インド、東南アジアにおけるフリート近代化に支えられ、8.45%のCAGRで最も急速な成長を遂げると見込まれています。

市場促進要因

市場の成長を推進する主要な要因としては、以下の点が挙げられます。

* スロット制約のあるハブ空港でのフリートの大型化: 効率的な運用と処理能力の向上が求められています。

* グリーン空港の設備投資プログラムの急増: 環境負荷低減への意識の高まりが、電動化や持続可能な技術への投資を促しています。

* ロータッチな旅客プロセス(例:生体認証): 旅客体験の向上と効率化のために、非接触型の技術導入が進んでいます。

* 5G対応の資産追跡と予知保全: リアルタイムでの機器管理と故障予測により、運用効率と安全性が向上します。

* 空港内での水素インフラパイロット: 将来のクリーンエネルギー源としての水素利用に向けた取り組みが始まっています。

* 「GSE-as-a-Service」リースおよびプーリングモデルの拡大: 設備投資の負担軽減と柔軟な運用を可能にするサービスモデルが普及しています。

市場抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 交通量の変動に連動する空港設備投資の周期性: 航空交通量の変動が設備投資計画に影響を与え、市場の不安定要因となることがあります。

* 寒冷地における完全電動GSEのROI(投資収益率)の不確実性: 氷点下の環境ではバッテリー効率が最大40%低下する可能性があり、総所有コストが増加し、投資回収が遅れるため、寒冷地での電動化の採用が遅れる傾向にあります。

* 航空側労働組合の自律化への抵抗: 自動化技術の導入が雇用に与える影響に対する懸念から、労働組合による抵抗が見られます。

* PFAS規制がAFFFベースの除氷剤に与える影響: 環境規制の強化により、特定の化学物質を含む除氷剤の使用が制限され、代替品の開発や導入が必要となっています。

主要なトレンドと技術

電動地上支援機器(e-GSE)は、空港が脱炭素化と運用コスト削減を追求する中で、市場全体を上回る10.45%のCAGRで採用が進むと予測されています。また、労働力不足と生体認証による旅客フローに求められる精密なタイミングが、自律型機器の導入を加速させており、2030年までに12.40%のCAGRで成長すると見込まれています。

市場セグメンテーション

本市場は、多角的な視点から詳細に分析されています。

* タイプ別: 航空機ハンドリング機器、旅客ハンドリング機器、貨物・手荷物ハンドリング機器、ランプ・サポート機器に分類されます。

* 動力源別: 非電動、電動、ハイブリッドの3種類に分けられます。

* 操作モード別: 従来型(手動)、遠隔操作型、自律型の3つのモードで運用されます。

* エンドユーザー別: 商業空港と軍用空港の2つの主要なエンドユーザーに焦点を当てています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、その他南米)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他中東;アフリカ:南アフリカ、その他アフリカ)といった主要地域および国々で市場が分析されています。

競争環境

市場には、Alvest Group Company、Oshkosh AeroTech、Dabico Airport Solutions、Weihai Guangtai Airport Equipment Co., Ltd.、Tug Technologies Corporation、Mallaghan Engineering Limited、Vestergaard Company、MULAG Fahrzeugwerk Heinz Wössner GmbH u. Co. KG、Tronair Inc.、Air T Inc.、ADELTE GROUP S.L.、Kalmar Motor AB、Goldhofer AG、TCR International N.V.、COBUS Industries GmbH、SOVAM、Mototok International GmbH、Daifuku Co. Ltd.、Ground Support Specialists LLC、JLC Group Ltd.など、多数の主要企業が存在します。本レポートでは、これらの企業の市場集中度、戦略的動き、市場シェア、および企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が詳細に分析されています。

調査手法の信頼性

本レポートの調査は、厳密な手法に基づいて実施されています。一次調査では、ハブ空港の運営管理者、機器OEMのエンジニア、地上サービス監督者へのインタビューや現地調査を通じて、実際の購入価格、スペア部品比率、ターンアラウンド目標、電動GSEの採用状況などの貴重な情報が収集されました。二次調査では、国際航空運送協会(IATA)、国際空港評議会(ACI)、ユーロスタットなどの航空交通データ、上場企業の年次報告書、調達データベース、業界誌、税関データなどが活用され、需要、価格設定、導入状況のベースラインが構築されました。市場規模の算出と予測は、地域ごとの航空機移動量と旅客数を基にしたトップダウンアプローチと、機器出荷量や契約価値のサンプルに基づくボトムアップチェックを組み合わせて行われています。データは毎年更新され、独立した交通統計との差異検証が行われることで、高い信頼性を確保しています。

市場機会と将来展望

本レポートでは、未開拓市場や未充足ニーズの評価を通じて、将来の市場機会についても深く掘り下げています。これにより、意思決定者は市場の動向を正確に把握し、戦略的な計画を立てるための信頼できる参照点を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スロット制約のあるハブにおけるフリートの大型化

- 4.2.2 グリーン空港の設備投資プログラムの急増

- 4.2.3 非接触型旅客プロセス(例:生体認証)

- 4.2.4 5G対応の資産追跡と予知保全

- 4.2.5 空港内水素インフラのパイロットプロジェクト

- 4.2.6 「GSE-as-a-Service」リースおよびプーリングモデルの拡大

-

4.3 市場の阻害要因

- 4.3.1 交通量の変動に連動する周期的な空港設備投資

- 4.3.2 寒冷地における完全電動GSEのROIの不確実性

- 4.3.3 航空側労働組合の自動化への抵抗

- 4.3.4 AFFF系除氷剤に影響を与えるPFAS規制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 航空機ハンドリング機器

- 5.1.2 乗客ハンドリング機器

- 5.1.3 貨物および手荷物ハンドリング機器

- 5.1.4 ランプおよびサポート機器

-

5.2 電源別

- 5.2.1 非電動

- 5.2.2 電動

- 5.2.3 ハイブリッド

-

5.3 運用モード別

- 5.3.1 従来型(手動)

- 5.3.2 遠隔操作型

- 5.3.3 自律型

-

5.4 エンドユーザー別

- 5.4.1 商業空港

- 5.4.2 軍用空港

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アルベストグループ

- 6.4.2 オシュコシュ・エアロテック(オシュコシュ・コーポレーション)

- 6.4.3 ダビコ・エアポート・ソリューションズ

- 6.4.4 威海広泰空港設備有限公司

- 6.4.5 タグ・テクノロジーズ・コーポレーション(テキストロン社)

- 6.4.6 マラハン・エンジニアリング・リミテッド

- 6.4.7 ベスターガード・カンパニー

- 6.4.8 MULAG ファールツォイクヴェルク ハインツ・ヴェスナー GmbH & Co. KG

- 6.4.9 トロネア社

- 6.4.10 エア・T社

- 6.4.11 アデルテ・グループ S.L.

- 6.4.12 カルマー・モーター AB

- 6.4.13 ゴールドホーファー AG

- 6.4.14 TCR インターナショナル N.V.

- 6.4.15 COBUS インダストリーズ GmbH

- 6.4.16 ソバム

- 6.4.17 モトトック・インターナショナル GmbH

- 6.4.18 ダイフク株式会社

- 6.4.19 グランドサポートスペシャリストLLC

- 6.4.20 JLCグループ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空港グランドハンドリングシステムとは、航空機が空港に到着してから出発するまでの間に地上で行われる多岐にわたる作業を、効率的かつ安全に管理・支援するためのシステム群の総称でございます。具体的には、航空機の誘導、貨物や手荷物の積み下ろし、燃料補給、機内清掃、プッシュバック、旅客の搭乗・降機支援など、航空機の定時運航と安全性を確保するために不可欠な一連の業務を対象としております。これらのシステムは、空港運営の効率化、コスト削減、顧客満足度向上、そして何よりも航空安全の確保に極めて重要な役割を担っております。

このシステムの主な種類としましては、まず航空機誘導・駐機支援システムが挙げられます。これは、航空機を滑走路から駐機場まで安全に誘導し、正確な位置に停止させるためのシステムで、代表的なものにVisual Docking Guidance System(VDGS)がございます。次に、貨物・手荷物処理システムは、航空貨物コンテナやパレットの運搬、旅客の手荷物の仕分け、搬送、積載を自動化・効率化するシステムで、Baggage Handling System(BHS)やUnit Load Device(ULD)管理システムなどが含まれます。燃料補給システムは、航空機への燃料供給を安全かつ迅速に行うための管理システムであり、機内サービス支援システムは、ケータリング、機内清掃、水・汚水処理などを効率的に行うためのものです。また、トーイングトラクター、ハイリフトローダー、旅客ステップ車といった地上支援車両(GSE)の運用状況、位置、メンテナンスを管理するGSE管理システムも重要な要素でございます。これら個別のシステムに加え、各作業の進捗状況、人員配置、機材状況などを一元的に管理し、関係者間で情報共有を促進する情報連携・統合プラットフォームも、現代のグランドハンドリングシステムの中核をなしております。

空港グランドハンドリングシステムの用途は多岐にわたります。最も重要なのは、限られた時間内で多数の作業を正確に実行し、航空機の定時運航を確保することです。これにより、遅延を最小限に抑え、航空会社の信頼性と利用者の利便性を高めます。また、人為的ミスを減らし、航空機や地上作業員の安全を確保することも極めて重要です。衝突防止システムや危険物管理システムなどがこれに該当します。自動化や最適化を通じて作業効率を向上させ、作業時間と人員を削減することで、燃料費、人件費、機材維持費などの運用コストを最適化し、コスト削減にも貢献いたします。さらに、手荷物の迅速な引き渡しやスムーズな搭乗体験を提供することで、顧客満足度の向上にも寄与します。近年では、GSEの電動化や効率的なルート設定などにより、排ガスや騒音を削減し、環境負荷低減にも貢献する役割が求められております。

関連技術としましては、まずIoT(Internet of Things)が挙げられます。GSEやULDにセンサーを搭載し、リアルタイムで位置情報、稼働状況、状態データを収集することで、運用状況の可視化と最適化を可能にします。AI(人工知能)は、作業スケジュールの最適化、異常検知、予測メンテナンス、手荷物仕分けの効率化などに活用され、システムの知能化を推進しております。ロボティクスと自動化技術は、自動運転GSE、自動手荷物搬送ロボット、自動ULD積載システムなど、人手に頼る作業の省力化・無人化を実現します。5Gやローカル5Gといった高速・大容量・低遅延通信技術は、リアルタイムデータ伝送、遠隔操作、高精細映像伝送を可能にし、システムの応答性と信頼性を向上させます。クラウドコンピューティングは、大量のデータを処理・分析し、システム間の連携を強化するための基盤となります。また、空港全体のデジタルモデルを構築し、シミュレーションによる作業最適化や問題予測を行うデジタルツイン技術も注目されており、GNSS(Global Navigation Satellite System)はGSEの精密な位置測位や自動運転支援に不可欠な技術でございます。

市場背景としましては、世界的な航空旅客・貨物量の増加に伴い、空港の処理能力向上が喫緊の課題となっております。これに対応するため、グランドハンドリングシステムの高度化が求められています。一方で、グランドハンドリング業界における人手不足と高齢化は深刻な問題であり、自動化・省力化へのニーズが非常に高まっております。航空会社や利用客からの安全性と定時運航への要求は常に高く、システムによる支援が不可欠です。また、航空業界全体でCO2排出量削減が求められており、GSEの電動化や効率的な運用が推進されるなど、環境規制の強化も市場を動かす要因となっております。COVID-19パンデミックにより一時的に航空需要が落ち込んだものの、現在は回復基調にあり、より効率的でレジリエントなシステム構築が求められています。各国でデジタル技術を活用した「スマート空港」化が進められており、グランドハンドリングシステムはその中核をなす存在として位置づけられております。

将来展望としましては、さらなる自動化・無人化が加速すると予測されます。自動運転GSEの普及、ロボットによる作業の拡大、遠隔操作技術の進化により、多くの地上作業が無人化されるでしょう。これにより、人手不足の解消と作業の安全性向上が期待されます。また、各サブシステムが高度に連携し、IoTセンサーから収集されたビッグデータをAIが分析することで、空港全体の運用がリアルタイムで最適化される、システム統合とデータ活用の進化が見込まれます。予知保全の進化も重要な要素であり、IoTセンサーとAIによるデータ分析で、GSEの故障を事前に予測し、計画的なメンテナンスが可能になることで、ダウンタイムの削減と運用コストの最適化が図られます。環境配慮型システムの普及も進み、電動GSEの導入が加速するだけでなく、水素燃料電池GSEなどの次世代技術も実用化されることで、空港の脱炭素化がさらに進むでしょう。災害やパンデミックなどの不測の事態にも対応できる、柔軟で強靭なレジリエンスの高いシステムが構築されることも重要です。システムの高度化に伴い、サイバー攻撃のリスクも増大するため、強固なサイバーセキュリティ対策が不可欠となります。将来的には、都市型航空交通(UAM、いわゆる空飛ぶクルマ)の離着陸や地上支援も、グランドハンドリングシステムの範疇に含まれる可能性があり、そのための新たな技術開発とシステム構築が求められることとなるでしょう。