腎臓結石除去器具市場:規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

腎臓結石除去デバイス市場レポートは、デバイスタイプ(尿管鏡、回収バスケット&鉗子、砕石術装置など)、エンドユーザー(病院、外来手術センター、専門・泌尿器科クリニック)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腎臓結石除去装置市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

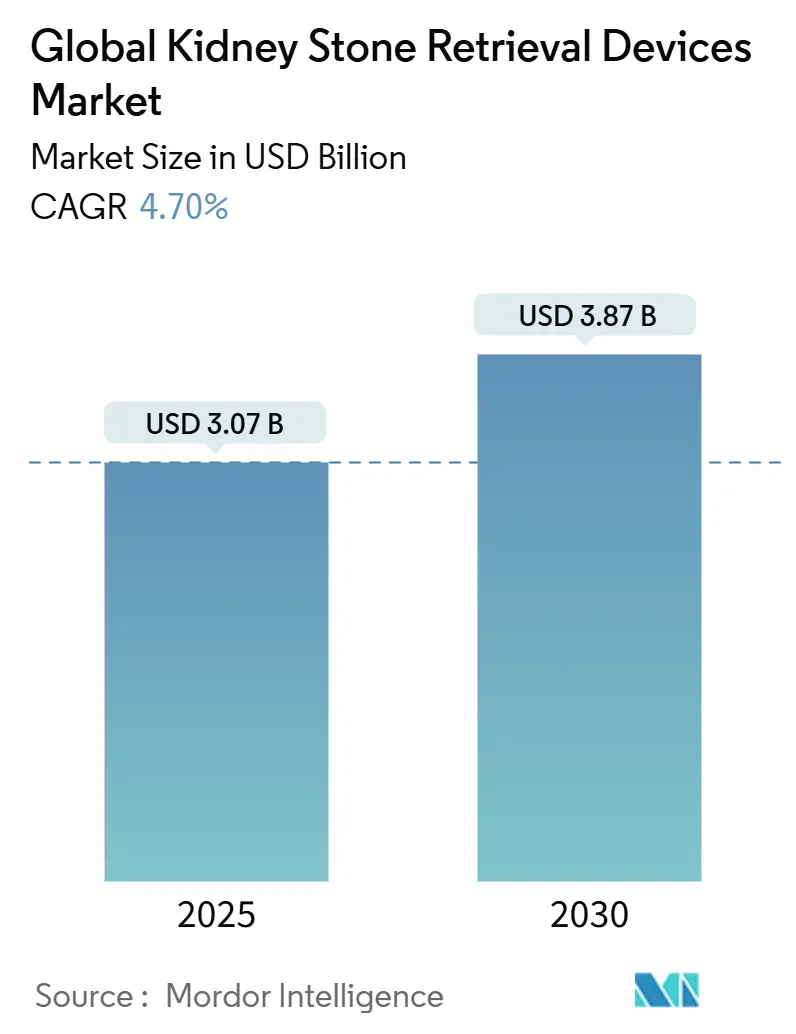

腎臓結石除去装置市場は、2025年に30.7億米ドル規模に達し、2030年には38.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.7%です。この市場は、デバイスタイプ(尿管鏡、除去バスケット&鉗子、結石破砕装置など)、エンドユーザー(病院、外来手術センター、専門泌尿器科クリニックなど)、および地域(北米など)によってセグメント化されています。

この市場の持続的な成長は、高齢化人口における尿路結石症の罹患率増加、低侵襲治療への移行、使い捨て軟性尿管鏡、ツリウムファイバーレーザー、その他の専用除去アクセサリーの迅速な導入によって推進されています。CMS(メディケア・メディケイドサービスセンター)による使い捨てスコープへの移行期パススルー支払いなどの償還制度の拡充は、経済的障壁を低減し、外来手術センターが日常的な結石処置の割合を増加させています。ボストン・サイエンティフィック、オリンパス・コーポレーション、クック・メディカルなどの主要企業は、ハードウェアの革新、医師のトレーニング、地理的拡大を組み合わせて処置の範囲を広げており、市場の競争は中程度に保たれています。高価なデジタルスコープに関連するコストや、ニッケルチタン合金のサプライチェーンの変動といった課題は残るものの、費用対効果の高い使い捨てオプションと償還制度の着実な改善が、下振れリスクを軽減しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要なレポートのポイント

* デバイスタイプ別: 2024年には尿管鏡が市場シェアの34.45%を占めました。結石破砕装置は2030年まで5.34%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: 2024年には病院が市場規模の62.34%を占めました。外来手術センターは2030年まで6.34%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が市場シェアの42.56%を占めました。アジア太平洋地域は2030年まで7.12%のCAGRで最も速く成長すると予測されています。

世界の腎臓結石除去装置市場のトレンドと洞察(促進要因)

市場の成長を促進する主な要因は以下の通りです。

* 使い捨て軟性尿管鏡への移行(CAGRへの影響:+1.2%): 使い捨てスコープは、再処理コストの削減、交差汚染リスクの低減、再利用可能な機器と同等の結石除去結果を提供することが臨床的に示されています。年間50件未満の症例を扱う施設にとっては経済的であり、ボストン・サイエンティフィックのLithoVueプラットフォームが採用を牽引しています。CMSの移行期パススルー支払いも、外来での経済性を改善し、市場を後押ししています。

* 高齢化人口における尿路結石症の罹患率増加(CAGRへの影響:+0.9%): 特にアジア太平洋地域で顕著な、高齢化に伴う尿路結石症の増加が市場拡大の重要な要因です。

* 低侵襲処置に対する償還の拡大(CAGRへの影響:+0.8%): メディケアが尿管鏡的結石破砕術を合理的かつ必要と認めていることや、CMSがオリンパスのiTindシステムにカテゴリーI CPTコードを割り当てたことは、検証された革新に対する償還意欲を示しています。これにより、プロバイダーは請求手続きを円滑に進め、低侵襲処置の採用が促進されます。

* ツリウムファイバーレーザーおよびバースト波結石破砕術の急速な採用(CAGRへの影響:+0.7%): ツリウムファイバーレーザーは、ホルミウムYAGシステムと比較して手術時間を20%短縮し、1症例あたり69米ドルのコスト削減を実現します。小型で標準的なコンセントで動作するため、小規模なクリニックでも高エネルギーレーザーの導入が可能になり、市場が拡大しています。

* AI支援内視鏡ナビゲーションによる手術時間の短縮(CAGRへの影響:+0.5%): 69以上の研究が、結石認識と結果予測におけるAIの利点を強調しています。初期のロボット軟性尿管鏡プラットフォームは、4mm未満の結石に対して93.48%の結石除去率を達成しました。AI対応光学系は市場での差別化を高めますが、地域ごとのデータガバナンスのギャップやデジタルリテラシーのばらつきが普及を遅らせる可能性があります。

* 低水・低放射線技術を支持するESG圧力(CAGRへの影響:+0.3%): 特に欧州で始まり、徐々に世界中に広がるESG(環境・社会・ガバナンス)への圧力は、環境負荷の低い処置方法への移行を促しています。

世界の腎臓結石除去装置市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* デジタル尿管鏡の高額な初期費用(CAGRへの影響:-0.8%): 再利用可能な軟性スコープは5万~15万米ドル、さらにレーザーや画像スタックを含めると20万米ドルを超える費用がかかるため、リソースが限られた施設では投資回収が遅れる可能性があります。使い捨てスコープは運用予算にコストを転嫁しますが、低量の場合1症例あたり3,000米ドルを超えることがあり、調達決定を複雑にしています。

* デバイス関連の感染症および結石付着リスク(CAGRへの影響:-0.6%): ステントの長期留置は結石付着リスクを高め、二次手術が必要になる場合があります。2025年には腎吸引システムに対するクラスIリコールがFDAから発行され、規制当局の監視の厳しさが示されています。

* 内視鏡泌尿器科専門医の不足(CAGRへの影響:-0.5%): 特に低・中所得国や地方では、内視鏡泌尿器科専門医の不足が市場の拡大を妨げる可能性があります。

* ニッケルチタン合金へのサプライチェーン依存(CAGRへの影響:-0.4%): 世界的にサプライヤー基盤が集中しているニッケルチタン合金へのサプライチェーン依存は、市場に潜在的な脆弱性をもたらします。

セグメント分析

デバイスタイプ別:尿管鏡が優位性を拡大

尿管鏡セグメントは2024年に腎臓結石除去装置市場シェアの34.45%を占め、2025年の市場規模で約10.6億米ドルに相当しました。この優位性は、尿路全体の結石を視覚化しアクセスするための不可欠な役割に起因しています。デジタル画像処理の向上や外径の小型化により、操作性と患者の安全性が向上しています。使い捨てデジタル尿管鏡は、病院が修理のダウンタイム、再処理費用、交差汚染リスクを排除できるため、販売量の増加を加速させています。再利用可能な機器は、再処理インフラに投資し、複数年サービス契約を結ぶことができる高量のアカデミックセンターで依然として重要です。結石除去バスケットやガイドワイヤーは、すべての尿管鏡処置で破片の抽出やデバイスの配置に少なくとも1つの補助ツールが必要であるため、並行して需要があります。

結石破砕装置は、2030年までに5.34%のCAGRで最も速く成長するデバイスクラスであり、ホルミウムYAGシステムよりも速い破砕と低い逆推進力を提供するツリウムファイバーレーザーコンソールが牽引しています。小型のフットプリント、標準的なコンセント電源要件、組み込みの安全制御により、小規模な外来施設でも、かつては三次医療機関でのみ利用可能だった高エネルギーレーザーを導入できるようになりました。吸引ポート付きアクセスシースは、腎臓内圧を下げ、リアルタイムで破片を除去することで手術時間を短縮し、高度なレーザー性能と相まって効果を発揮します。メーカーは、デジタルビデオストリームにAIアルゴリズムを重ね合わせ、結石の自動検出と最適なレーザー設定の提案を行うことで、市場での差別化を図っています。環境持続可能性も購入基準を形成しており、ベンダーはリサイクル可能なパッケージやスコープ洗浄時の水消費量の削減を強調し、病院のESG目標に合致させようとしています。

エンドユーザー別:病院が需要を支え、外来センターが加速

病院は2025年に腎臓結石除去装置市場規模の62.34%(約19.1億米ドル)を占めました。これは、24時間体制の対応能力、多分野にわたるバックアップ、高価な光学機器への投資能力によるものです。救急部門は急性腎疝痛の症例を直接手術室に送り込み、安定した基本量を支えています。アカデミックセンターは、AI対応スコープやシミュレーションツールの早期導入者でもあり、地域の紹介パターンに影響を与えています。予算委員会は総所有コストをますます厳しく精査しており、多くのシステムが、予測可能な高量症例には再利用可能なスコープを、感染症や解剖学的に複雑な症例には使い捨てモデルを導入する混合フリートを展開しています。トレーニング、予測メンテナンス、データダッシュボードを組み合わせたベンダーのサービスバンドルは、病院が資産利用を最適化し、設備投資を正当化するのに役立っています。

外来手術センター(ASCs)は、2030年までに6.34%のCAGRで最も速く成長しているチャネルです。これは、使い捨てスコープのコストを相殺し、償還を外来経済に合わせるCMSの移行期パススルー支払いによって推進されています。同日退院、柔軟なスケジュール設定、低い施設料金は、支払者と患者の両方に魅力的であり、簡単な2cm未満の結石処置を入院環境から外来環境へと移行させています。ASCsは、高価な再処理室やバイオフィルム監視プロトコルの必要性を排除できるため、使い捨てスコープを好みます。専門の泌尿器科クリニックも同様の方向性で進んでおり、多くの場合、グループ購入契約やモバイルレーザーレンタルサービスを活用して間接費を管理しています。日常的な処置の外来施設への移行は、地理的アクセスを広げ、価格競争を促進し、腎臓結石除去装置市場を価値ベースのケア経路の不可欠な要素として確立しています。

地域分析

北米が市場を支配

北米は2024年に腎臓結石除去装置市場の42.56%を占め、包括的な支払者補償と高い外科医密度に支えられています。経尿道的結石破砕術に対するメディケアの償還と、使い捨てスコープに対するCMSのパススルー支払いが、処置の経済性を確固たるものにしています。ボストン・サイエンティフィックは、2025年第1四半期に泌尿器科セグメントで23.5%の成長を報告しており、病院やASCsがデジタル使い捨てプラットフォームの採用を増やしていることを示しています。この傾向は、効率性と感染管理の向上を求める医療機関のニーズを反映しており、市場の成長をさらに加速させています。

アジア太平洋地域は、予測期間中に最も急速に成長する市場となる見込みです。これは、医療インフラの改善、医療費支出の増加、および結石症の有病率の上昇に起因しています。特に中国とインドでは、都市化の進展と食生活の変化が結石症患者の増加に寄与しており、これにより腎臓結石除去装置の需要が高まっています。政府の医療政策も、これらの地域での市場拡大を後押ししています。

ヨーロッパもまた、高齢化人口の増加と、低侵襲手術への関心の高まりにより、腎臓結石除去装置市場において重要なシェアを占めています。ドイツ、フランス、イギリスなどの国々では、高度な医療技術の導入が進んでおり、これが市場成長を促進しています。

競争環境

腎臓結石除去装置市場は、いくつかの主要企業が存在する競争の激しい市場です。これらの企業は、市場での地位を強化するために、製品の革新、戦略的提携、合併・買収に注力しています。主要な市場プレーヤーには、ボストン・サイエンティフィック、カール・ストルツ、リソトリプシー・ジャパン、クック・メディカル、オリンパス、シーメンス・ヘルスケアなどが含まれます。これらの企業は、より効果的で安全な治療法を提供するために、研究開発に多額の投資を行っています。例えば、ボストン・サイエンティフィックは、使い捨てフレキシブル尿管鏡の分野でリーダーシップを発揮しており、その製品はASCsでの採用が増加しています。

レポート詳細の要約:腎結石除去デバイス市場

本レポートは、腎結石除去デバイス市場に関する包括的な分析を提供しており、市場の定義、調査方法、市場の現状、成長予測、主要な推進要因と阻害要因、競合環境、および将来の展望について詳述しています。

1. 市場の定義と範囲

Mordor Intelligenceは、腎結石除去デバイス市場を、尿路から結石を特定、破砕、または抽出するために使用される使い捨ておよび再利用可能なすべての器具と定義しています。これには、軟性および半硬性尿管鏡、回収バスケットおよび鉗子、砕石装置(レーザー、ESWL、バーストウェーブ)、尿管ステント、拡張器、アクセスシース、ガイドワイヤーが含まれます。家庭用水分補給補助具、経口化学溶解薬、診断用画像機器は本調査の範囲外です。

市場は、デバイスタイプ別(尿管鏡、回収バスケット・鉗子、砕石装置、尿管ステント、拡張器・アクセスシース、ガイドワイヤー)、エンドユーザー別(病院、外来手術センター、専門・泌尿器科クリニック)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化され、詳細な分析が行われています。

2. エグゼクティブサマリーと市場の現状

腎結石除去デバイス市場は、2025年には30.7億米ドルに達し、2030年までには38.7億米ドルに成長すると予測されています。この成長は、低侵襲性、高い結石除去率、短い回復時間といった利点を持つ尿管鏡下結石破砕術が、世界の結石除去手術において優位を占めていることに起因します。特に、外来手術センターは、使い捨てスコープに対するCMS(メディケア・メディケイドサービスセンター)のパススルー支払いにより、外来治療の経済性が向上し、2030年までに6.34%のCAGRで急速に拡大すると見込まれています。地域別では、アジア太平洋地域が、疾患有病率の上昇、医療費の増加、技術導入の進展により、予測期間(2025年~2030年)において7.12%と最も高いCAGRで成長すると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 使い捨て軟性尿管鏡への移行: 感染リスクの低減と滅菌コストの削減が、使い捨てデバイスの採用を後押ししています。

* 高齢化人口における尿路結石症の有病率増加: 世界的な高齢化に伴い、尿路結石症の患者基盤が拡大しています。

* 低侵襲手術に対する償還範囲の拡大: 低侵襲手術への保険償還が拡大することで、患者の経済的負担が軽減され、治療選択肢が増加しています。

* ツリウムファイバーおよびバーストウェーブ砕石術の急速な採用: これらの先進的な砕石技術は、治療効率を向上させ、患者の回復を促進します。

* AI支援内視鏡ナビゲーションによる手術時間の短縮: AI技術の導入により、手術の効率性と安全性が向上し、手術室の稼働時間が短縮されます。

* ESG圧力による低水・低放射線技術への傾倒: 環境・社会・ガバナンス(ESG)の観点から、炭素排出量、水使用量、リサイクル可能性を考慮したデバイスの調達が重視され、持続可能な医療技術への需要が高まっています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* デジタル尿管鏡の高額な初期費用: 高度なデジタル尿管鏡の導入には多額の初期投資が必要であり、特に予算が限られた医療機関にとっては障壁となります。

* デバイス関連の感染症および結石付着の懸念: デバイスの使用に伴う感染症のリスクや、結石の付着といった問題は、患者の安全性や再治療の必要性に関する懸念を引き起こします。

* 低所得国における内視鏡泌尿器科専門医の不足: 特に低所得国では、専門的な知識と技術を持つ内視鏡泌尿器科医が不足しており、高度な治療へのアクセスが制限されています。

* 特殊なニチノール供給業者へのサプライチェーン依存: 腎結石除去デバイスの一部に使用される特殊な素材の供給が特定の業者に依存しているため、サプライチェーンのリスクやコスト変動の影響を受けやすい状況です。

5. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: 泌尿器科医、病院の調達責任者、外来手術センターのチェーンマネージャーなどに対し、北米、ヨーロッパ、アジア太平洋、湾岸地域で構造化されたインタビューやアンケートを実施し、二次調査で得られた知見を検証しています。これにより、使い捨てスコープの採用状況、平均販売価格(ASP)範囲、地域ごとの償還制度のニュアンスなどが明確にされ、市場の分割と予測の精度が向上します。

* 二次調査: アナリストは、尿路結石症の負担を示す公開データセット(Global Health Observatory、National Kidney Foundationの有病率調査など)から調査を開始し、American Urological AssociationやEAUなどの機関が発表する手術件数と関連付けています。また、UN Comtradeからのデバイス貿易フロー、企業提出書類、FDA MAUDEデータベースのリコール通知などから、出荷方向、平均単価、技術シフトに関する情報を収集しています。競合情報については、Dow Jones FactivaやQuestelを通じた特許ファミリーをスクリーニングしています。

* 市場規模算出と予測: 症候性結石の発生率を治療済み症例プールに変換し、治療ミックス(ESWL、URS、PCNL)で調整し、地域固有のデバイス利用率を乗じるトップダウンアプローチが適用されています。選択的なボトムアップチェック、サプライヤーの収益集計、サンプリングされたASP×数量による検証も行われ、合計値が調整されます。主要変数には、成人10万人あたりの腎結石有病率、年間尿管鏡手術件数、URSにおける使い捨てスコープのシェア、レーザーファイバーのASPデフレ、ステント需要に影響を与える償還コードの改訂などが含まれます。5年間の予測は、人口統計、肥満率、設備投資予算の傾向に対する多変量回帰分析を通じて作成され、ガイドライン変更を考慮したシナリオ分析も重ねられています。

* データ検証と更新サイクル: 算出されたデータは、独立した手術登録データとの差異チェックを経て、2段階のアナリストレビューにかけられます。レポートは12ヶ月ごとに更新され、重要なイベントが発生した場合には、中間更新が実施されます。

6. 競合環境

本レポートでは、市場集中度と市場シェア分析を通じて、競合環境を詳細に評価しています。Boston Scientific Corporation、Cook Medical LLC、Olympus Corporation、Stryker Corporation、Karl Storz SE & Co. KGなど、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向がプロファイルされています。

7. 市場の機会と将来展望

レポートは、市場における未開拓領域と満たされていないニーズの評価を通じて、将来の成長機会を特定しています。サステナビリティは購買決定に大きな影響を与えており、欧州および世界的に、炭素排出量、水使用量、リサイクル可能性に基づいてデバイスベンダーが評価される傾向が強まっています。これにより、明確なESGロードマップを持つ企業が優位に立つとされています。

8. Mordor Intelligenceのレポートの信頼性

Mordor Intelligenceの腎結石除去デバイス市場のベースラインは、その信頼性が高く評価されています。他社のレポートと比較すると、Mordor Intelligenceは使い捨てスコープの計上方法、ASPの浸食モデル、更新頻度において厳密なスコープと仮定を採用しています。Mordor Intelligenceのレポートは、規律あるスコープ選択、年次更新、およびトップダウンとボトムアップの二重検証パスにより、意思決定者が最小限の追加データで再現・ストレステストできる、バランスの取れた透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 使い捨て軟性尿管鏡への移行

- 4.2.2 高齢化社会における尿路結石症の有病率の増加

- 4.2.3 低侵襲手術に対する償還範囲の拡大

- 4.2.4 ツリウムファイバーおよびバースト波砕石術の急速な採用

- 4.2.5 AI支援内視鏡ナビゲーションによる手術時間の短縮

- 4.2.6 低水、低放射線技術を支持するESG圧力

-

4.3 市場の阻害要因

- 4.3.1 デジタル尿管鏡の高い初期費用

- 4.3.2 デバイス関連の感染症および結石形成の懸念

- 4.3.3 低所得国における泌尿器内視鏡専門医の不足

- 4.3.4 特殊ニッケルチタン合金サプライヤーへのサプライチェーン依存

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 尿管鏡

- 5.1.2 結石除去バスケット&鉗子

- 5.1.3 結石破砕装置

- 5.1.4 尿管ステント

- 5.1.5 拡張器&アクセスシース

- 5.1.6 ガイドワイヤー

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 専門&泌尿器科クリニック

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 GCC

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 ボストン・サイエンティフィック・コーポレーション

- 6.3.2 クック・メディカル LLC

- 6.3.3 オリンパス株式会社

- 6.3.4 ストライカー・コーポレーション

- 6.3.5 カールストルツ SE & Co. KG

- 6.3.6 ドルニエ・メドテック

- 6.3.7 コロプラスト A/S

- 6.3.8 テレフレックス・インク

- 6.3.9 リチャード・ウルフ GmbH

- 6.3.10 シーメンス・ヘルシニアーズ

- 6.3.11 ルメニス Ltd.

- 6.3.12 カリクソ・インク

- 6.3.13 ベクトン・ディッキンソン & Co.

- 6.3.14 PENTAX Medical (HOYA)

- 6.3.15 テウンメディカル Co. Ltd.

- 6.3.16 ウィッコン

- 6.3.17 ダイレックス・グループ

- 6.3.18 アレンジャーズ・メディカル・システムズ

- 6.3.19 バード・メディカル (BD)

- 6.3.20 コンメド・コーポレーション

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

腎臓結石除去器具とは、腎臓や尿管、膀胱などに形成された結石を体外へ排出、あるいは体内で破砕・除去するために用いられる医療機器の総称でございます。これらの器具は、結石によって引き起こされる激しい痛み、血尿、尿路感染症、水腎症、さらには腎機能障害といった症状を緩和し、患者様のQOL(生活の質)を向上させることを主な目的としています。治療法の選択は、結石の大きさ、位置、数、硬さ、患者様の全身状態など、様々な要因を考慮して決定され、それに伴い使用される器具も多岐にわたります。

腎臓結石除去器具には、主にいくつかの種類がございます。まず、体外衝撃波結石破砕術(ESWL)に用いられる装置です。これは、体外から衝撃波を照射し、結石を細かく砕いて自然排出を促す非侵襲的な治療法であり、最も広く普及している方法の一つでございます。衝撃波の発生方式には、電磁式、圧電式、放電式などがあり、それぞれ異なる特性を持っています。次に、経尿道的結石除去術(TUL)に用いられる器具群です。これは、尿道から細い内視鏡である尿管鏡を挿入し、直接結石を視認しながら除去または破砕する低侵襲的な治療法です。尿管鏡には、まっすぐな硬性尿管鏡と、先端が自由に曲がる軟性尿管鏡があり、結石の位置に応じて使い分けられます。結石の破砕には、ホルミウムYAGレーザー、超音波破砕装置、電気水圧破砕装置などが用いられ、砕かれた結石の破片や、破砕せずに回収可能な結石は、バスケットカテーテルやグラッパーといった把持・回収器具で体外へ取り出されます。さらに、経皮的腎結石砕石術(PCNL)に用いられる器具もございます。これは、背中から腎臓に直接小さな穴を開け、そこから内視鏡である腎盂鏡を挿入して、大きな結石や複雑な形状の結石を破砕・除去する治療法です。この際にも、超音波、空気圧、レーザーなどを用いた破砕装置が使用され、腎臓へのアクセスルートを確保するための拡張器やシースも重要な役割を果たします。非常に稀ではございますが、他の方法では除去が困難な巨大結石や、尿路の解剖学的異常を伴う結石に対しては、腹腔鏡下手術や開腹手術が選択されることもあり、その際には一般的な外科手術器具が用いられます。

これらの器具の用途は、結石の診断から治療、そして術後の管理まで多岐にわたります。まず、治療に先立ち、CT、X線、超音波などの画像診断技術を用いて結石の位置、大きさ、数、硬さ、尿路の解剖学的構造などを正確に評価し、最適な治療計画を立てます。その後、ESWLや内視鏡下でのレーザー、超音波などを用いて結石を細かく破砕します。破砕された結石の破片や、破砕せずに回収可能な結石は、バスケットカテーテルなどで慎重に体外へ取り出されます。結石による尿路閉塞が強い場合や、術後の尿路の腫れを軽減するためには、一時的に尿管ステントを留置することもあり、これも結石除去治療の一環として重要な役割を担います。また、結石に伴う感染症の治療や、腎機能の保護といった合併症の管理も、これらの器具を用いた治療と並行して行われます。

関連技術としては、まず画像診断技術の進化が挙げられます。CT、MRI、超音波、X線などの技術は、結石の正確な位置や組成を特定し、治療計画を立てる上で不可欠であり、より高精細で低被曝な画像診断装置の開発が進んでいます。次に、内視鏡技術の発展です。硬性・軟性尿管鏡や腎盂鏡は、より細く、より柔軟で、より鮮明な画像を提供するようになり、術者の操作性を向上させ、患者様の負担を軽減しています。特に軟性尿管鏡の進化は目覚ましく、腎臓内のあらゆる部位にアクセス可能となり、治療の適用範囲を広げています。レーザー技術も重要な関連技術であり、ホルミウムYAGレーザーは結石破砕の標準的なツールとして確立されていますが、より効率的で安全な新しいレーザーの開発も期待されています。将来的には、より精密な内視鏡操作や結石除去を可能にするロボット支援システムや、AI(人工知能)や機械学習を活用した画像診断の補助、治療計画の最適化、術中のリアルタイムナビゲーションなども導入される可能性があり、治療の安全性と確実性をさらに高めることが期待されています。

市場背景としましては、腎臓結石の罹患率が食生活の変化や高齢化などにより増加傾向にあることから、結石除去器具市場は着実に成長を続けています。主要な医療機器メーカーとしては、ボストン・サイエンティフィック、カールストルツ、リチャード・ウルフ、クック・メディカル、オリンパス、シーメンス・ヘルシニアーズ、エシコン(ジョンソン・エンド・ジョンソン)など、国内外の多くの企業がこの分野で競合しています。市場のトレンドとしては、患者様の負担を軽減し、入院期間の短縮や回復の迅速化を目指す「低侵襲化」が最も顕著でございます。ESWLやTULといった低侵襲治療が主流となり、それに伴い内視鏡や破砕装置の小型化、操作性の向上、画像解像度の向上といった「高機能化」が進んでいます。また、感染リスクの低減や滅菌コストの削減のため、使い捨ての尿管鏡やバスケットカテーテルなどの「使い捨て製品の増加」も重要なトレンドです。各国の治療ガイドラインの進化も、治療法の選択や市場の動向に大きな影響を与えています。

将来展望としましては、腎臓結石除去器具はさらなる「低侵襲化と効率化」を目指して進化を続けるでしょう。より痛みが少なく、より短時間で、より確実に結石を除去できる技術の開発が進むことが期待されます。具体的には、AIによる結石の自動認識、術中のリアルタイムナビゲーション、ロボットによる精密な内視鏡操作などが実現し、「スマートデバイスの統合」が進む可能性があります。これにより、術者の負担が軽減され、治療の均質性が向上すると考えられます。また、患者様一人ひとりの結石の特性(組成、硬さ、位置)や体質に応じた最適な治療法を選択する「個別化医療」が、より高度なレベルで可能になるでしょう。結石の再発予防のための食事指導や薬物療法と、除去器具による治療がより密接に連携する「予防医療との連携」も進むと予想されます。新素材の開発により、より柔軟で耐久性のある内視鏡や、より生体適合性の高い尿管ステントなどが登場し、患者様の快適性が向上する可能性もございます。さらに、遠隔医療やAI診断の技術を活用することで、専門医が少ない地域でも質の高い診断支援や、AIを活用した結石リスク評価などが普及し、より多くの患者様が適切な治療を受けられるようになる未来が期待されます。これらの技術革新は、腎臓結石治療の安全性、有効性、そして患者様のQOLを飛躍的に向上させるものとなるでしょう。