エポキシ硬化剤市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

エポキシ硬化剤市場レポートは、タイプ別(アミン、ポリアミド、無水物、その他(フェナルカミン、アミドアミンなど))、用途別(塗料・コーティング、接着剤・シーラント、複合材料、電気・電子、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エポキシ硬化剤市場の概要を以下にまとめました。

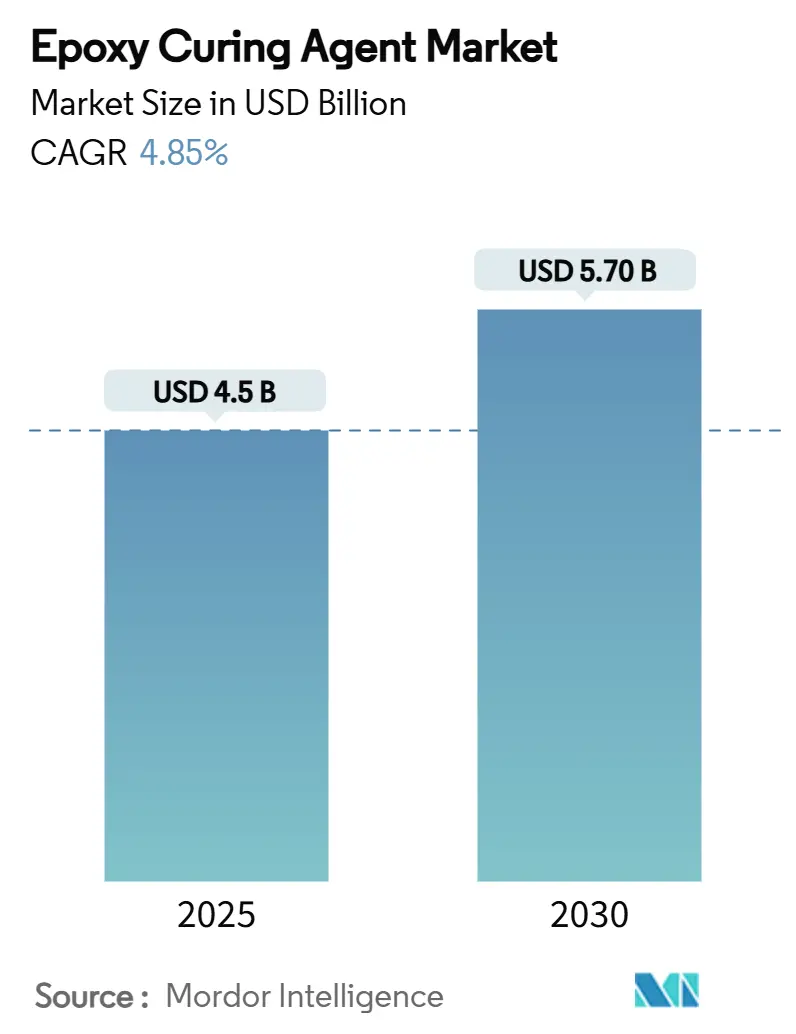

エポキシ硬化剤市場:規模、範囲、シェアレポート(2025年~2030年)

エポキシ硬化剤市場は、2025年には45億米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.85%で成長し、2030年には57億米ドルに達すると予測されています。この成長は、アジア太平洋地域におけるインフラ整備、再生可能エネルギー資産の着実な導入、モビリティおよび航空宇宙分野における軽量複合材料の需要急増に支えられています。

競争環境は、アンチダンピング関税が世界の貿易フローを変化させ、欧米の生産者が高利益率の特殊化学品へと軸足を移す中で変化しています。製品革新は、生産サイクルを短縮できる低揮発性有機化合物(VOC)、バイオベース、および速硬化システムへと傾倒しています。また、北米と欧州におけるサプライチェーンの安全性への取り組みが調達戦略を再編しています。その結果、エポキシ硬化剤市場は統合が進む一方で、持続可能性に焦点を当てたニッチな新規参入企業も出現し、競争環境に複雑さを加えています。

主要なレポートのポイント

* タイプ別: アミン類が2024年に41.89%のシェアを占め、2030年までポリエーテルアミンサブタイプが5.16%のCAGRで成長すると予測されています。

* 用途別: 塗料・コーティングが2024年の収益の60.97%を占め、複合材料は2030年まで5.06%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: アジア太平洋地域が2024年の世界需要の35.48%を占め、2030年まで5.74%のCAGRで拡大すると予測されています。

世界のエポキシ硬化剤市場のトレンドと洞察

市場を牽引する要因:

1. 高性能床材コーティングの需要を促進するインフラブーム: アジアのインフラメガプロジェクトの増加に伴い、産業用床材には化学薬品、機械的衝撃、交通量の多い環境に耐える厳格な性能仕様が求められています。中国、インド、東南アジアにおける公共部門の支出は、データセンター、地下鉄網、再生可能エネルギー施設に資金を投入しており、これらすべてが耐久性、帯電防止性、速硬化性のコーティングを必要としています。これにより、低排出量でダウンタイムを短縮し、環境規制に準拠したエポキシシステムの需要が高まっています。

2. アジア太平洋地域と欧州における風力タービンブレード生産の急増: 2024年には世界の風力発電容量が115GWを超え、ブレードメーカーは受注残に対応するため、より短いタクトタイムを追求しています。大型ローター設計には、低発熱、最小限のボイド、層間靭性を向上させる硬化剤が求められます。欧州のOEMは、温度低減とリサイクル可能性の目標を設定しており、ブレード部品の分解を簡素化する可逆性化学の研究開発を促進しています。

3. 低ボイド封止材を必要とする電子機器の小型化: 半導体デバイスのフットプリントが縮小し、I/O数が増加するにつれて、脆弱な相互接続の微細な隙間を埋めるための超低粘度エポキシ封止材の必要性が高まっています。封止システムは、熱機械的ストレスを軽減するために150°C未満で硬化する必要がありますが、使用中の信頼性のために125°Cを超えるガラス転移温度を達成する必要があります。自動車の先進運転支援システム(ADAS)は、高温対応で耐振動性の封止材の需要を強調しています。

4. 自動車および航空宇宙における軽量CFRP(炭素繊維強化プラスチック)の採用: バッテリー電気自動車(BEV)は、重いバッテリーパックによる重量ペナルティがあるため、OEMはボディインホワイトやエンクロージャー構造に炭素繊維複合材料を統合しています。自動車用複合材料の収益は2032年までに倍増すると予測されています。航空宇宙分野では、難燃性添加剤を備えた高ガラス転移温度樹脂システムに焦点が当てられており、これらの厳しい基準が特殊硬化剤の需要を支えています。

5. 熱硬化性樹脂の3Dプリンティング向け超高速潜在システムの出現: この技術は、北米と欧州を中心に、中期的(2~4年)に市場に影響を与えると予測されています。

市場を抑制する要因:

1. 溶剤系アミンシステムに対するVOC規制の強化: 米国の国家エアロゾルコーティング規則の改訂やサウスコーストAQMD(大気質管理地区)の提案は、許容VOC閾値を削減しており、配合メーカーは水性、高固形分、または無溶剤の化学品への移行を余儀なくされています。これにより、より環境に優しい代替品の市場が拡大する一方で、特に性能を妥協できない分野では、研究開発および認定コストが増加しています。

2. エピクロロヒドリンおよびベンジルアミン原料価格の変動: 原料価格の変動は、エポキシ硬化剤の利益率に圧力をかけ続けています。エピクロロヒドリン価格は北米と欧州で2014年以来の最高水準に達する一方で、アジアでは低水準にとどまり、地域的な競争不均衡を生み出しています。ベンジルアミンの限られた生産拠点も供給を逼迫させ、配合メーカーを突然の価格変動にさらしています。

3. カシュー由来フェナルカミン原料の供給不足: この供給不足は、バイオセグメントにおいて長期的(4年以上)に世界市場に影響を与えると予測されています。

セグメント分析

* タイプ別:アミン類の多用途性による優位性

アミン類は2024年の収益の41.89%を占め、ほとんどの複合材料、コーティング、接着剤システムの基幹化学品としての役割を確立しています。このカテゴリー内では、脂肪族および脂環式バージョンがUV耐性を提供し、ポリエーテルアミンは保護海洋コーティングのような柔軟性が求められる環境で優れています。酸無水物は、180°Cでの使用が日常的な高温電気絶縁および自動車のエンジンルーム部品で重要性を維持しています。フェナルカミンはニッチですが、湿潤または低温の作業現場での速硬化を可能にし、全天候型生産性を追求する請負業者から評価を得ています。

アミン類の優位性にもかかわらず、競争は続いています。ポリアミドサプライヤーは、バイオ由来のダイマー酸ルートを強調して炭素削減の優位性を主張し、酸無水物生産者は優れた熱サイクル耐久性を謳っています。特殊化学品メーカーは、潜在性、硬化速度、機械的性能のバランスを取るために、ハイブリッドアミン-酸無水物パッケージを試しています。

* 用途別:塗料・コーティングの優位性

塗料・コーティングは2024年の世界収益の60.97%を占め、インフラ修復プログラムと海洋分野の厳格な腐食基準に支えられています。橋梁、パイプライン、オフショアプラットフォーム向けの保護コーティング仕様では、低温硬化と長いポットライフが優先され、これらは特殊なアミンブレンドが提供する特性です。無溶剤タンクライニング配合の台頭は、環境規制を満たし、塗布ダウンタイムを削減する高固形分硬化システムの需要を加速させています。

保護コーティング以外にも、装飾用エポキシ床材は、美観、耐薬品性、メンテナンスの容易さから、商業ビル、倉庫、データセンターで採用が増加しています。接着剤・シーラントは、輸送および電子機器における構造接着に牽引され、2番目に大きなシェアを占めています。複合材料用途、特に風力ブレードの積層や自動車パネルの成形は、OEMが軽量設計を拡大するにつれて、最も速い増分量を示しています。電気封止は、誘電強度と熱サイクル耐久性を重視する高利益率のニッチ市場です。

地域分析

* アジア太平洋地域: 2024年に35.48%のシェアを占め、公共インフラ支出、再生可能エネルギーへのコミットメント、電子機器製造の地域への集中を背景に、5.74%のCAGRで拡大しています。中国の風力タービンブレード工場やインドの半導体組立クラスターは、大量のアミン系システムを吸収しています。地域の生産者は、エピクロロヒドリンやベンジルアミン原料への近接性を活用し、物流コストとリードタイムを削減しています。

* 北米: シェアでは劣るものの、リショアリングミッションと航空宇宙複合材料のリーダーシップから恩恵を受けています。2025年に米国国際貿易委員会によって正式化されたアジア産エポキシ輸入に対するアンチダンピング関税は、国内の設備稼働率を高め、特殊グレードへの投資を促進しています。米国とメキシコにおける電気自動車(EV)バッテリー工場の拡張は、高固形分接着剤の需要を刺激しています。

* 欧州: 高いエネルギーコストと激しいアジアとの競争に直面しており、企業はコモディティ生産を合理化し、高付加価値ニッチ市場に注力することを余儀なくされています。しかし、自動車用複合材料とリサイクル可能な風力ブレードの研究開発における欧州のリーダーシップは、次世代化学品に対する選択的な需要を維持しています。循環性に関する規制の重視は、バイオベースおよび低VOC硬化システムの採用を加速させ、地域のエポキシ硬化剤市場にイノベーション主導の道筋を切り開いています。

競争環境

エポキシ硬化剤市場は、BASF、Evonik Industries AG、Huntsman International LLC、KUKDO CHEMICAL CO., LTD.、Cardolite Corporationなどの主要企業が存在し、中程度に統合されています。米国におけるアンチダンピング裁定は、一部のアジアの大量生産を抑制しましたが、中国と韓国のコスト優位性のある生産者は、コモディティグレードで依然として価格圧力をかけています。利益率を保護するため、既存企業は特殊ポートフォリオに投資しています。例えば、BASFはBaxxodurラインを低温風力ブレードシステムに拡大し、Evonik Industries AGは南京の特殊アミン工場拡張に着工し、ポリウレタンおよびエポキシ分野に対応しています。持続可能性のスコアカードが調達決定にますます影響を与え、サプライヤーは炭素排出量と循環経済への貢献を定量化するよう促されています。これらのトレンドは、市場集中度の緩やかな上昇を示唆していますが、イノベーションパイプラインと地域的多様化が競争の激しさを維持するでしょう。

最近の業界動向

* 2025年3月: Westlake Epoxy(Westlake Corporationの子会社)は、ECS 2025でEpoVIVEポートフォリオを発表しました。これには、耐久性を高めながらVOC排出量を削減する持続可能なエポキシシステム(EPIKURE 6874-WZ-50硬化剤など)が含まれています。

* 2024年11月: Evonik Industries AGは、中国南京における特殊アミン工場拡張の起工式を行いました。この動きは、同社がポリウレタンおよびエポキシ硬化剤の成長市場に注力していることを示しています。

* 2024年2月: DIC株式会社は、200°Cを超える耐熱性を持ち、リサイクル可能なエポキシ樹脂硬化剤の基盤技術を開発したと発表しました。この新しい硬化剤は、再成形を容易にし、従来リサイクルが困難であった熱硬化性プラスチックの再利用を可能にします。

エポキシ硬化剤市場に関する本レポートは、その概要、市場動向、成長予測、および競争環境を詳細に分析しています。

1. エポキシ硬化剤の概要

エポキシ硬化剤は、エポキシ樹脂と反応して三次元架橋システムを形成するアミン系化学物質です。アミン、ポリアミド、酸無水物など様々な形態で提供されます。これらの硬化剤は、高い耐摩耗性、耐薬品性、強化された機械的特性、改善された防食性、低アウトガスレベル、低温硬化能力、使いやすさ、柔軟性、高性能といった多くの利点を提供します。そのため、自動車、建設、石油・ガス、輸送、海洋、エレクトロニクス、航空宇宙など、幅広い産業で広く利用されています。

2. 市場セグメンテーション

市場は、タイプ別(アミン、ポリアミド、酸無水物、その他(フェナルカミン、アミドアミンなど))、用途別(塗料・コーティング、接着剤・シーラント、複合材料、電気・電子、その他(工業用床材・補修など))、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に分類され、収益(USD)に基づいて市場規模と予測が算出されています。

3. 市場規模と成長予測

エポキシ硬化剤市場は、2025年に45億米ドルに達し、2030年までに57億米ドルに成長すると予測されており、年平均成長率(CAGR)は4.85%です。

4. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 高性能床材の需要を促進するインフラブーム。

* アジア太平洋地域および欧州における風力タービンブレード生産の急増。

* 低ボイド封止材を必要とするエレクトロニクス分野の小型化。

* 自動車および航空宇宙分野における軽量CFRP(炭素繊維強化プラスチック)の採用。

* 熱硬化性樹脂の3Dプリンティング向け超高速潜在システムの出現。

5. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 溶剤系アミンシステムに対するVOC(揮発性有機化合物)規制の強化。

* エピクロロヒドリンおよびベンジルアミン原料価格の変動。

* カシュー由来フェナルカミン原料の供給不足。

6. 地域別分析

地域別では、アジア太平洋地域が量と成長の両方で市場をリードしています。2024年には市場シェアの35.48%を占め、2030年まで年平均成長率5.74%で拡大すると予測されています。これは、インフラプロジェクトや再生可能エネルギープロジェクトによって牽引されています。

7. タイプ別分析

アミン系硬化剤は、その多様な硬化プロファイル、高速サイクルタイム、および調整可能な特性により、市場で優位な地位を占めています。これらは風力ブレード複合材料、エレクトロニクス封止材、海洋コーティングなどに適しており、2024年には市場シェアの41.89%を占めています。

8. 規制の影響と製品開発

北米および欧州におけるVOC規制の厳格化は、水性、高固形分、バイオベースシステムのR&Dを加速させています。これにより、サプライヤーは性能を維持しつつ製品の再処方を進めています。

9. 市場機会と将来の展望

将来の成長を形成する技術トレンドとしては、3Dプリンティング向け超高速潜在システム、リサイクル可能な複合材料向け可逆性化学、およびバイオベース原料が挙げられます。これらは今後5年間で新たな高マージンニッチ市場を開拓すると期待されています。また、ホワイトスペースおよび未充足ニーズの評価、バイオベースエポキシ硬化剤の開発も重要な機会として注目されています。

10. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Aditya Birla Group、Air Products Inc.、BASF、Evonik Industries AG、Huntsman International LLC、Mitsubishi Chemical Group Corporation、Olin Corporation、Toray Industries Inc.、Westlake Corporationなど)が詳細に記述されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 インフラブームが高性能床材コーティングの需要を牽引

- 4.2.2 アジア太平洋地域およびヨーロッパにおける風力タービンブレード生産の急増

- 4.2.3 低ボイド封止材を必要とする電子機器の小型化

- 4.2.4 自動車および航空宇宙分野における軽量CFRPの採用

- 4.2.5 熱硬化性樹脂の3Dプリント向け超高速潜在システムの登場

-

4.3 市場抑制要因

- 4.3.1 溶剤系アミンシステムに対するVOC規制の強化

- 4.3.2 エピクロロヒドリンおよびベンジルアミン原料価格の変動

- 4.3.3 カシュー由来フェナルカミン原料の供給不足

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 アミン

- 5.1.2 ポリアミド

- 5.1.3 無水物

- 5.1.4 その他のタイプ(フェナルカミン、アミドアミンなど)

-

5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 接着剤およびシーラント

- 5.2.3 複合材料

- 5.2.4 電気・電子

- 5.2.5 その他(工業用床材および補修など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Aditya Birla Group

- 6.4.2 Air Products Inc.

- 6.4.3 Atul Ltd.

- 6.4.4 BASF

- 6.4.5 Cardolite Corporation

- 6.4.6 DIC Corporation

- 6.4.7 Evonik Industries AG

- 6.4.8 Huntsman International LLC

- 6.4.9 KUKDO CHEMICAL CO., LTD.

- 6.4.10 Kumho P&B Chemicals Inc.

- 6.4.11 Mitsubishi Chemical Group Corporation

- 6.4.12 Olin Corporation

- 6.4.13 Shandong Deyuan Epoxy Resin Co. Ltd

- 6.4.14 Toray Industries Inc.

- 6.4.15 Westlake Corporation

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

エポキシ硬化剤は、エポキシ樹脂がその優れた特性を発現するために不可欠な化学物質でございます。エポキシ樹脂は単体では硬化せず、硬化剤との化学反応によって三次元の網目構造を形成し、初めて強固な高分子材料となります。この硬化反応は、エポキシ基と硬化剤の活性水素原子が結合する付加反応や、エポキシ基同士が開環重合する反応など、硬化剤の種類によってメカニズムが異なります。硬化剤の選択は、最終的な硬化物の物性(強度、耐熱性、耐薬品性、電気絶縁性、接着性など)、硬化条件(硬化温度、硬化時間)、作業性(可使時間、粘度)に大きな影響を与えるため、用途に応じて最適な硬化剤が選定されます。

エポキシ硬化剤には、その化学構造や反応メカニズムに基づいて多種多様な種類がございます。代表的なものとしては、まずアミン系硬化剤が挙げられます。これはエポキシ樹脂と付加反応を起こし、常温から中温で硬化するものが多く、汎用性が高いのが特徴です。脂肪族アミンは速硬化性、低粘度、柔軟性に優れ、接着剤や塗料に用いられます。脂環式アミンは耐熱性、耐薬品性、低臭気、低毒性に優れ、電気・電子材料や複合材料に利用されます。芳香族アミンは最も高い耐熱性、強度、剛性をもたらしますが、高温での硬化が必要となります。これらを改良した変性アミンも広く使われ、作業性や物性の調整が可能です。

次に、酸無水物系硬化剤がございます。これはエポキシ樹脂とエステル結合を形成し、高い耐熱性、優れた電気特性、透明性、低収縮性をもたらします。主に高温での硬化が必要であり、電気絶縁材料、電子部品の封止材、複合材料、光学材料などに用いられます。ポリアミド系硬化剤は、アミンと脂肪酸の縮合反応によって得られるもので、柔軟性、接着性、耐水性、耐衝撃性に優れています。塗料、接着剤、シーリング材などに広く利用され、特に耐湿性が求められる用途に適しています。

メルカプタン系硬化剤は、チオール基がエポキシ基と反応し、非常に速い硬化速度を示すのが特徴です。低温でも硬化が進むため、速硬化接着剤や補修材、歯科材料などに利用されます。また、特定の条件下(熱、光、水分など)で初めて活性化する潜在性硬化剤もございます。これはマイクロカプセル化やブロック化といった技術が用いられ、一液性エポキシ樹脂やプリプレグなど、長期保存性と特定のタイミングでの硬化が求められる製品に不可欠です。その他にも、フェノール系硬化剤やイソシアネート系硬化剤など、特定の用途や物性要求に応じた様々な硬化剤が存在します。

エポキシ硬化剤の用途は非常に広範にわたります。接着剤分野では、自動車、航空機、電子部品、建築構造物など、高い接着強度と耐久性が求められる様々な用途で構造用接着剤として利用されます。塗料分野では、防食塗料、床用塗料、船舶用塗料、粉体塗料などに配合され、優れた耐薬品性、耐摩耗性、防食性を発揮します。電気・電子材料分野では、半導体やLEDの封止材、プリント基板の絶縁材料、コイルの含浸材、導電性ペーストなどに不可欠であり、高い電気絶縁性や耐熱性が求められます。

複合材料分野では、航空宇宙、自動車、風力発電ブレードなどの軽量・高強度部材の製造に用いられるプリプレグやRTM(Resin Transfer Molding)用樹脂の硬化剤として重要な役割を担います。土木・建築分野では、コンクリートの補修材、防水材、床材、ライニング材として、優れた耐久性、耐水性、耐薬品性が活用されています。その他にも、成形材料、シーリング材、インクなど、多岐にわたる製品にエポキシ硬化剤が使用され、現代社会の様々な産業を支えております。

関連技術としては、まずエポキシ樹脂自体の分子設計技術が挙げられます。硬化剤との反応性や最終的な物性を最適化するために、エポキシ樹脂の構造や官能基数を調整する技術が重要です。また、充填剤(フィラー)、可塑剤、希釈剤、顔料、難燃剤、チクソ剤などの各種添加剤を適切に配合し、目的の物性や作業性を実現する配合技術も不可欠です。硬化反応の速度や発熱、収縮を精密に制御する反応制御技術も、高品質な製品を安定して製造するために重要です。

複合材料の成形技術では、プリプレグの製造技術や、RTM、VaRTM(Vacuum-assisted RTM)といった液状樹脂注入成形技術において、硬化剤の選定と硬化プロファイルの最適化が製品の品質を左右します。さらに、DSC(示差走査熱量測定)、DMA(動的粘弾性測定)、FTIR(フーリエ変換赤外分光光度計)などの分析・評価技術を用いて、硬化挙動や最終物性を詳細に解析し、材料開発や品質管理に役立てています。近年では、VOC(揮発性有機化合物)の低減やバイオマス由来硬化剤の開発、リサイクル技術など、環境対応技術への取り組みも活発化しております。

市場背景としましては、エポキシ硬化剤市場は、世界的なエポキシ樹脂市場の成長と密接に連動して拡大を続けております。主要な需要要因としては、自動車産業における軽量化ニーズの高まりに伴う複合材料の採用拡大、電子機器の高性能化・小型化による封止材や接着剤の需要増加、再生可能エネルギー分野(特に風力発電ブレード)における複合材料の利用拡大が挙げられます。また、インフラの老朽化対策としての補修材や防食塗料の需要も堅調です。環境規制の強化に伴い、VOCフリーや水性化に対応した硬化剤の開発も進められております。

市場の主要プレイヤーとしては、三菱ケミカル、DIC、ADEKA、Huntsman、BASF、Evonikなどの大手化学メーカーが挙げられ、それぞれが独自の技術と製品ラインナップを展開しております。一方で、原材料価格の変動、環境規制への対応、そして顧客からのさらなる高性能化要求への対応が、市場における課題となっております。

将来展望としましては、エポキシ硬化剤は今後もさらなる高性能化が求められるでしょう。具体的には、より高い耐熱性、強度、靭性、低誘電性、低吸湿性といった特性の追求が継続されます。特に、5G通信や次世代半導体、EV(電気自動車)などの先端技術分野では、極めて厳しい性能要求に応える硬化剤の開発が不可欠です。

環境対応の面では、バイオマス由来の硬化剤の開発や、VOC排出量をさらに削減する技術、水性化技術の進化、そしてエポキシ樹脂製品のリサイクル性向上に貢献する硬化剤の開発が加速すると考えられます。また、自己修復機能、導電性、抗菌性といった多機能性を付与した硬化剤の開発も進み、スマート材料や応答性材料への応用が期待されます。

製造プロセスにおいては、低温・短時間での硬化が可能な硬化剤や、一液性化による作業性向上、自動化に対応しやすい硬化剤の開発が進むでしょう。3Dプリンティング用材料、医療分野、宇宙開発といった新たな分野への展開も期待されており、AIやシミュレーション技術を活用した材料設計の効率化や物性予測も、今後の開発を加速させる重要な要素となるでしょう。エポキシ硬化剤は、今後も様々な産業の発展を支える基幹材料として、その進化を続けていくことと存じます。