バガスおよび農業繊維成形包装市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

バガスおよび農業繊維成形包装市場レポートは、素材タイプ別(バガス、麦わら、稲わら、竹繊維、およびその他の素材タイプ)、製品タイプ別(プレートとボウル、トレイとクラムシェル、カップと蓋、容器、およびその他の製品タイプ)、最終用途産業別(食品および飲料など)、および地域別(北米など)に区分されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バガスおよび農業繊維成形包装市場は、環境規制の変化、原材料の現地調達、炭素価格設定といった要因が複合的に作用し、従来のプラスチックとのコスト差が縮小していることから、2025年から2030年にかけて堅調な成長が見込まれています。

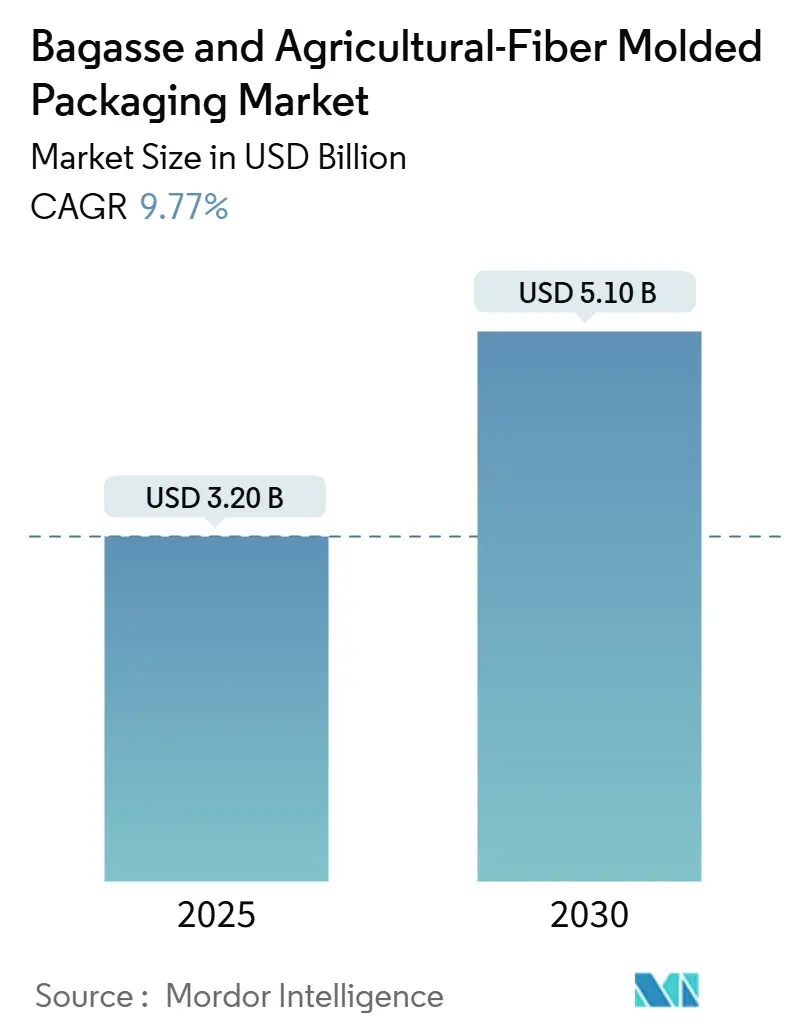

市場概要

本市場は、素材タイプ(バガス、麦わら、米わら、竹繊維、その他)、製品タイプ(皿・ボウル、トレイ・クラムシェル、カップ・蓋、容器、その他)、最終用途産業(食品・飲料など)、および地域(北米など)にセグメント化され、市場予測は米ドル建てで提供されています。

調査期間は2019年から2030年で、2025年には市場規模が32億米ドルに達し、2030年には51億米ドルに拡大すると予測されており、この期間の年平均成長率(CAGR)は9.77%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は低いとされています。主要企業には、Sonoco Products Company、Greif, Inc.、Mondi plc、Smurfit WestRock plc、CPS Paper Products Ltd.などが挙げられます。

市場分析

バガスおよび農業繊維成形包装市場は、環境規制の強化、原材料の現地調達の進展、炭素価格設定の導入により、プラスチック製品とのコスト競争力が向上し、複数年にわたる成長が期待されています。アジア太平洋地域は、サトウキビ工場、竹林、輸出志向の加工拠点が集中しているため、サプライチェーンの中心であり、繊維調達コストとサイクルタイムを圧縮しています。中東・アフリカ地域は絶対規模では小さいものの、湾岸諸国や北アフリカの新たな農業加工区が農村部の所得向上と農業廃棄物処理問題の解決に貢献しているため、二桁成長を記録しています。

製品イノベーションは、液漏れ防止コーティングの開発に重点が置かれており、これによりバガスおよび農業繊維成形包装は、かつて技術的に困難とされていた飲料や温かい食品の容器市場にも参入できるようになりました。競争環境は細分化されていますが、原材料供給源への垂直統合、特許取得済みのバリア技術、炭素クレジットの収益化が、収益性の高い事業者を差別化する要因となっています。

主要な市場牽引要因

* 使い捨てプラスチックの禁止(CAGR予測への影響:+2.8%): 欧州連合の使い捨てプラスチック指令やカリフォルニア州の削減義務など、世界的なプラスチック規制が強化されており、農業繊維はコンプライアンス対応の最前線に位置しています。多国籍レストランチェーンは、規制リスクを軽減するため、適合する包装形式を大陸間で標準化しており、これが世界的な需要の収束を加速させています。

* 持続可能な包装への消費者の嗜好(CAGR予測への影響:+2.1%): 企業の持続可能性に関する方針表明は、ライフサイクル炭素排出量を重視する契約上の調達要件へと変化しています。マクドナルドの2025年までにすべての包装を再生可能、リサイクル、または認証済みの原材料に切り替えるという公約は、ブランドリスク管理と社会的責任が材料選択を決定する例です。高所得市場では、消費者の73%が環境に優しい包装にプレミアムを支払う意向を示しており、小売業者は現在の成形繊維のコスト差を吸収する余地があります。

* 食品デリバリーおよびQSRネットワークの拡大(CAGR予測への影響:+1.9%): サードパーティのデリバリープラットフォームは、オフプレミスチャネルへのレストラン収益の露出を増加させ、液漏れ防止、積み重ね可能、耐熱性の容器が不可欠な接点を増やしています。2024年には世界のオンライン食品デリバリー売上が1,650億米ドルを超え、特にアジアの密集した大都市圏で使い捨て包装の継続的な補充圧力がかかっています。

* 農業廃棄物活用に対する政府のインセンティブ(CAGR予測への影響:+1.6%): 農業循環経済政策は、成形包装を野焼きよりも高価値な用途と見なし、直接補助金や税制優遇措置を導入しています。インドのバイオ燃料に関する国家政策は、非燃料残留物利用プラントに最大50%の設備投資補助金を割り当て、中国の循環経済区は、農業残留物からパルプの30%以上を転換する工場に割引電力料金を提供しています。

* サトウキビ工場近隣の地域サプライチェーン(CAGR予測への影響:+1.2%): ブラジル、インド、タイ、フィリピンなどでは、サトウキビ工場近くにサプライチェーンを構築することで、調達コストとサイクルタイムを削減しています。

* カーボンネガティブ包装クレジット(CAGR予測への影響:+0.9%): 欧州連合やカリフォルニア州などの新興炭素市場では、カーボンネガティブ包装クレジットが新たな収益源となっています。

市場の抑制要因

* 従来のプラスチックと比較した高コスト(CAGR予測への影響:-1.8%): 豊富な繊維原料があるにもかかわらず、成形繊維工場はパルプ化、乾燥、成形段階で熱エネルギーと特殊な工具に依存するため、変換コストが15~25%高くなります。エネルギー費用だけで総生産コストの最大40%を占め、小規模工場は公共料金の価格変動にさらされます。ただし、バージンプラスチックに対する拡大生産者責任(EPR)費用や炭素税の拡大により、中期的にはこのコスト差は縮小すると見られています。

* 耐湿性・耐油性の限界(CAGR予測への影響:-1.2%): 標準的なバガス繊維は、連続的な液体接触から2時間以内に水を吸収し始め、構造が劣化するため、冷凍食品用途での使用が制限されます。バイオベースのPLAやナノセルロースコーティングは保存期間を48時間に延長しますが、20~30%の追加コストがかかり、認証プロトコルとバリア添加剤が一致しない場合、家庭用堆肥化の主張を損なうリスクがあります。

* バガスを巡るバイオ燃料生産者との競合(CAGR予測への影響:-0.9%): ブラジル、インド、タイなどでは、バガスがバイオ燃料生産に転用されることがあり、これが成形包装用の原料供給に影響を与える可能性があります。

* 繊維品質に影響を与える作物収量の変動性(CAGR予測への影響:-0.7%): 気候変動に敏感な農業地域では、作物収量の変動が繊維品質に影響を与え、原材料の安定供給に課題をもたらす可能性があります。

セグメント分析

* 素材タイプ別:バガスの優位性と繊維の多様化

* 2024年にはバガスが市場シェアの43.58%を占めました。これは、インドからブラジルに至るサトウキビ生産国が、製糖副産物を最小限の前処理で成形工場に直接供給できるためです。しかし、バイオエタノール政策の変動によりバガスが燃料生産に転用されることがあるため、単一繊維への依存は調達リスクを高め、成長は鈍化しています。

* 竹繊維は11.61%のCAGRで成長しており、バガスの2倍の引張強度を持ち、12ヶ月サイクルで再生するため、電子機器やプレミアムテイクアウト飲料などの高衝撃包装用途に魅力的です。

* 麦わらと米わらは、サトウキビ生産が限られている地域での市場参入を可能にしますが、収穫時期が不定期なため、工場は季節的な倉庫投資を必要とします。

* 加工技術の革新は、バガスのリグニン含有量と竹の長繊維を組み合わせた多繊維ブレンドに大きく傾倒しており、シート強度を最適化しつつ原材料の変動性を抑えています。ISOの農業繊維等級付けに関する最新のドラフト標準は、輝度、保水性、微生物負荷に関する調和された指標を導入し、広範な受入品質管理なしでの国境を越えた繊維取引を可能にしています。

* 製品タイプ別:カップが従来の食器を超えたイノベーションを牽引

* カップと蓋は11.28%のCAGRで拡大しており、2028年までにポリエチレン裏打ち繊維カップを置き換えるというコーヒーチェーンの義務化に対応しています。精密成形ダイやマイクロフルートロックリブの導入により、蓋のフィット感や蒸気排出に関する初期の設計課題は軽減され、成形繊維の蓋は95°Cの飲料温度に耐えることができるようになりました。

* 皿とボウルは2024年に市場シェアの31.58%を占め、積み重ねやすさや分量管理の仕切りを重視する機関給食業者やQSRビュッフェで好まれています。

* トレイとクラムシェルは、食品デリバリーの普及に伴い需要が伸びています。通気孔の穿孔により揚げ物をパリッと保つなど、かつてはプラスチックに限定されていた特性を実現しています。

* 容器セグメントは、発泡ポリスチレンに匹敵する落下高さ保護性能と、小売業者のESGバッジを強化する堆肥化可能ロゴを提示することで、CPG(消費財)分野に参入しています。

* 高精度成形により、サラダボウルのスナップフィットクロージャーなど、粗い繊維基材では以前は考えられなかった複雑な形状が可能になりました。

* 添加剤製造は、2週間以内に試作金型を製造することで開発サイクルを短縮し、ブランドオーナーとの迅速な共同設計を可能にしています。

* 最終用途産業別:ヘルスケアの加速が市場ダイナミクスを変革

* ヘルスケアおよび医薬品分野は11.36%のCAGRで加速すると予測されており、病院が多用途プラスチックトレイから手術キットや診断サンプル輸送用の使い捨て滅菌繊維パックに移行しています。パンデミック後の感染管理の更新により、表面の再利用を最小限に抑えることが推奨されており、成形繊維はPVC裏打ち使い捨て品とは異なり、ダイオキシンを排出せずに焼却適合性のニーズを満たします。

* フードサービスは2024年の収益の41.18%を占める主力分野ですが、他のセクターの成長が速いため、そのシェアはわずかに減少しています。

* 消費財は、化粧品、スマートウォッチ、小型家電などの壊れやすいEコマース出荷に成形繊維を利用しており、緩衝材がプチプチを置き換え、下流の埋立地問題も回避しています。

* 産業需要はまだ初期段階ですが、負荷吸収性能が同等の坪量の段ボールパッドを上回るため、緩衝材やエッジプロテクターの需要が高まっています。

* FDAが植物由来の食品接触物質を承認したことで、食料品チェーンは石油ベースのデリトレイを交換する動きを強めています。

地域分析

* アジア太平洋地域: 2024年にはバガスおよび農業繊維成形包装市場の収益の36.91%を占めました。これは、隣接する原材料供給地、東南アジアの成熟した設備クラスター、北米およびヨーロッパへの輸出連携によって牽引されています。中国の第14次五カ年計画は農業廃棄物活用割当を拡大し、インドのウッタルプラデーシュ州は成形繊維工場への土地購入に対する印紙税優遇措置を導入しました。日本と韓国は、プレミアム弁当、コンビニエンスストアの寿司、特殊化粧品トレイなど、小規模ながら高利益率の国内需要に対応するため、高精度熱成形機に焦点を当てた差別化戦略を採用しています。

* 中東・アフリカ: 2030年までに地域で最も速い10.91%のCAGRを記録すると予測されています。湾岸諸国は石油ドル多角化資金をナツメヤシ廃棄物から繊維への複合施設に投入し、エジプトとモロッコは空港でのプラスチック禁止を法制化し、航空会社のケータリング契約を直ちに成形繊維へと転換させています。南アフリカの西ケープ州は、免税貿易回廊と相互持続可能性基準を活用し、EUスーパーマーケットへの輸出拠点となっています。

* ヨーロッパと北米: 安定した、しかし規制主導の需要曲線を示しています。欧州気候法の炭素予算上限は、小売業者に包装ポートフォリオの脱炭素化を促し、サプライヤー監査では機械的性能とともに上流の原料トレーサビリティが評価されるようになりました。米国連邦政策はまだ断片的ですが、カリフォルニア、ニューヨーク、ワシントン州などの州レベルの法制化によりEPR費用が課され、食料品店のデリカウンターやミールキットのサブスクリプションボックスで成形繊維が静かに主流化されています。

* ラテンアメリカ: ブラジルのサトウキビ優位性に依存しています。工場を製糖工場から30km以内に配置することで、変換業者は輸入貨物を削減し、エタノール需要が急増する時期でも安定したバガス供給を確保しています。アルゼンチンもこれに続き、麦わら残留物を活用し、欧州の顧客が堆肥化可能なトレイを指定する国内の食肉輸出業者をターゲットにしています。

競争環境

市場構造は細分化されており、単一の企業が世界収益の5%を超えることはなく、地域チャンピオンと多角化された多国籍企業が共存する低集中度の状況です。Huhtamaki、Sonoco、Greifなどの確立された繊維大手は、そのグローバルな販売網とR&D予算を活用して多国籍企業の入札で優位な地位を確保していますが、ニッチな地域の変換業者は、原材料供給源への近接性とカスタムツーリングの俊敏性によって自社の領域を守っています。

垂直統合の傾向が加速しており、主要企業は製糖工場への出資や10年間のバガスオフテイク契約を結び、バイオマス価格の変動から自社を保護しています。特許出願は、バイオベースのバリアコーティング、高速サイクル乾燥炉、欠陥検出のためのAI対応ビジョンシステムの3つの分野に集中しており、原材料の規模ではなく技術が価格決定力を与えることを示しています。

戦略的投資テーマには、労働力不足を補い、医薬品顧客が要求するISO 9001の再現性基準を満たすためのライン自動化が含まれます。Sonocoのサウスカロライナ州の設備増強は、蒸気熱プレスから高周波乾燥への切り替えにより、処理能力を40%向上させ、サイクルタイムを11分から4分に短縮しています。Smurfit WestRockのラテンアメリカでの買収攻勢は、供給の安全性と炭素排出量の最小化を両立させ、EU小売業者の監査で評価されています。Huhtamaki OyjとAgriTech Solutionsの合弁事業は、リアルタイムの繊維等級付けを開発し、成形水の化学組成を調整することで、不良率と単位あたりのエネルギーを削減しています。

新興のディスラプターは、エクアドルのバナナの茎、フィリピンのパイナップルの葉、カナダの麻の茎など、これまで無視されてきた農業残留物を利用して、新しい繊維化学を生成し、既存の原料競争を回避しています。一方、炭素クレジットの収益化は新たな収益層を形成しており、欧州連合の変換業者は、堆肥化可能な包装に組み込まれた検証済みCO₂隔離量1トンあたり最大35ユーロ(38.5米ドル)を獲得しています。クレジットを販売する選択肢は、樹脂価格が下落した際の利益圧縮を緩和し、負の排出量生産ラインの加速的な展開を促します。

主要企業

* Sonoco Products Company

* Greif, Inc.

* Mondi plc

* Smurfit WestRock plc

* CPS Paper Products Ltd.

最近の業界動向

* 2024年10月: Sonoco Products Companyは、サウスカロライナ州の成形繊維施設に4,500万米ドルを投じて拡張し、年間生産能力を40%増加させ、特殊な食品接触ラインを追加すると発表しました。

* 2024年9月: Smurfit WestRockは、ブラジルの生産者Fibra Sulを8,500万米ドルで買収し、3つのバガスベースの工場を確保し、ラテンアメリカでの事業範囲を拡大しました。

* 2024年8月: Mondi plcは、冷蔵食品に適したバイオベースのバリアコーティングについてFDAの承認を取得し、プレミアムミールキットにおける耐湿性の限界を克服しました。

* 2024年7月: Huhtamaki OyjはAgriTech Solutionsと提携し、グローバルサイト全体で多繊維ブレンドを調和させる標準化された繊維等級付けプロトコルを策定しました。

結論

バガスおよび農業繊維成形包装市場は、環境意識の高まりと技術革新に支えられ、今後も持続的な成長が期待されます。特にアジア太平洋地域と中東・アフリカ地域が成長を牽引し、製品の多様化と用途の拡大が進むでしょう。競争は激しいものの、垂直統合、技術革新、そしてカーボンクレジットの活用が、市場での成功を左右する重要な要素となる見込みです。

このレポートは、「世界のバガスおよび農業繊維成形包装市場」に焦点を当て、その包括的な分析を提供しています。市場の仮定、定義、調査範囲、および詳細な調査方法論から始まり、市場の現状、将来の成長予測、主要な促進要因と抑制要因、競争環境、そして市場機会について深く掘り下げています。

1. エグゼクティブサマリーと市場成長予測

本市場は、持続可能性への世界的な移行を背景に、顕著な成長を遂げると予測されています。具体的には、2025年から2030年にかけて年平均成長率(CAGR)9.77%で拡大し、2030年には市場規模が51億米ドルに達すると見込まれています。この成長は、環境意識の高まりと規制の変化によって強く推進されています。

2. 市場の主要な促進要因

市場の成長を後押しする要因は多岐にわたります。

* 使い捨てプラスチックの禁止: 世界各国で使い捨てプラスチック製品に対する規制や禁止措置が強化されており、代替品としての農業繊維成形包装の需要が高まっています。

* 持続可能な包装への消費者嗜好: 環境に配慮した製品を選ぶ消費者が増加しており、企業はこれに応える形で持続可能な包装ソリューションへの投資を加速させています。

* フードデリバリーおよびクイックサービスレストラン(QSR)ネットワークの拡大: これらの業界では、テイクアウトやデリバリー用の容器として、環境負荷の低い包装材への切り替えが進んでいます。

* 農業廃棄物の有効活用に対する政府の奨励策: 各国の政府は、農業廃棄物を資源として活用する取り組みを支援しており、これによりバガスなどの材料供給が安定化しています。

* サトウキビ工場近くの地域サプライチェーン: バガスはサトウキビの副産物であるため、サトウキビ工場周辺に生産拠点を設けることで、効率的なサプライチェーンが構築され、コスト削減に貢献しています。

* カーボンネガティブ包装クレジットの導入: 環境負荷の低い包装材を使用することで得られるカーボンクレジットは、企業にとって新たなインセンティブとなっています。

3. 市場の主な抑制要因

一方で、市場の成長にはいくつかの課題も存在します。

* 従来のプラスチックと比較して高コスト: 現状では、農業繊維成形包装は従来のプラスチック製品に比べて製造コストが高い傾向にあり、これが広範な採用を妨げる要因となることがあります。

* 耐湿性および耐油性における限界: 特にプレミアム食品用途において、耐湿性や耐油性の不足は重要な課題です。しかし、新しいバイオベースコーティング技術の開発により、このギャップは徐々に縮小されています。

* バガスを巡るバイオ燃料生産者との競合: バガスはバイオ燃料の原料としても利用されるため、包装材メーカーはバイオ燃料生産者との間で原料の確保を巡る競合に直面することがあります。

* 作物収量の変動が繊維品質に影響: 農業廃棄物を原料とするため、気候変動などによる作物収量の変動が、繊維の品質や供給安定性に影響を与える可能性があります。

4. 市場セグメンテーションの詳細

* 材料タイプ別: バガス、小麦わら、米わら、竹繊維、その他の材料タイプが分析対象です。特にバガスは、サトウキビ工場への地理的近接性と確立された加工技術により、2024年の市場出荷量において43.58%を占める主要な材料となっています。

* 製品タイプ別: プレート、ボウル、トレイ、クラムシェル、カップ、蓋、容器、その他の製品タイプが含まれます。カップと蓋のセグメントは、飲料業界がポリエチレン(PE)裏打ち紙コップから環境配慮型素材への移行を進めていることから、年平均成長率11.28%で最も急速に成長しています。

* 最終用途産業別: 食品・飲料、消費財、フードサービス、ヘルスケア・医薬品、産業、その他の幅広い最終用途産業における需要が評価されています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域およびその主要国(米国、中国、インド、日本、ドイツ、英国など)が詳細に分析されています。アジア太平洋地域は、豊富な農業廃棄物の供給、熟練した労働力、そして輸出志向の加工拠点が集積しているため、コスト競争力のある供給体制を確立しており、世界最大の地域市場としての地位を確立しています。

5. 競争環境と主要企業

本レポートでは、市場の集中度、主要企業の戦略的動向、および市場シェア分析を通じて、競争環境を深く掘り下げています。Sonoco Products Company、Greif, Inc.、Mondi plc、Smurfit WestRock plcなど、グローバルレベルで事業を展開する多数の主要企業の詳細なプロファイルが提供されています。これには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、および最近の事業展開が含まれます。

6. 市場機会と将来展望

最後に、本レポートは、未開拓の市場領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望を提示しています。これにより、市場参加者は新たな成長戦略を策定するための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 使い捨てプラスチックの禁止

- 4.2.2 持続可能な包装に対する消費者の嗜好

- 4.2.3 食品配達およびQSRネットワークの拡大

- 4.2.4 農業廃棄物有効活用に対する政府のインセンティブ

- 4.2.5 サトウキビ工場近くの地域化されたサプライチェーン

- 4.2.6 カーボンネガティブ包装クレジット

-

4.3 市場の阻害要因

- 4.3.1 従来のプラスチックと比較して高コスト

- 4.3.2 耐湿性・耐油性の限界

- 4.3.3 バガスをめぐるバイオ燃料生産者との競争

- 4.3.4 繊維品質に影響を与える作物収量の変動性

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 バガス

- 5.1.2 麦わら

- 5.1.3 稲わら

- 5.1.4 竹繊維

- 5.1.5 その他の材料タイプ

-

5.2 製品タイプ別

- 5.2.1 皿とボウル

- 5.2.2 トレイとクラムシェル

- 5.2.3 カップと蓋

- 5.2.4 容器

- 5.2.5 その他の製品タイプ

-

5.3 最終用途産業別

- 5.3.1 食品および飲料

- 5.3.2 消費財

- 5.3.3 フードサービス

- 5.3.4 ヘルスケアおよび医薬品

- 5.3.5 産業

- 5.3.6 その他の最終用途産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ソノコ・プロダクツ・カンパニー

- 6.4.2 グライフ・インク

- 6.4.3 モンディ plc

- 6.4.4 スマーフィット・ウェストロック plc

- 6.4.5 CPS ペーパープロダクツ Ltd.

- 6.4.6 エース・ペーパーチューブ・コーポレーション

- 6.4.7 コレックス・グループ NV

- 6.4.8 オールパック・グループ Ltd.

- 6.4.9 アーディ・インダストリーズ・インク

- 6.4.10 マルチパック・コンテナズ (P) Ltd.

- 6.4.11 ジャイン・ファイバードラムズ・コンテナズ Pvt. Ltd.

- 6.4.12 アルカン・エンテック S.A.

- 6.4.13 フータマキ Oyj

- 6.4.14 ウェスパック・インク

- 6.4.15 シカゴ・メーリングチューブ・カンパニー

- 6.4.16 アーウィン・パッケージング Pty Ltd.

- 6.4.17 トゥーバ・パッケージング GmbH

- 6.4.18 ヒンドゥスタン・ファイバードラム・マニュファクチャリング・カンパニー

- 6.4.19 セスタ・デベロップメント・コーポレーション

- 6.4.20 リヤング・ファーマシューティカル Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バガスおよび農業繊維成形包装は、サトウキビの搾りかすであるバガスや、麦わら、稲わら、竹、麻などの農業副産物から得られる植物繊維を主原料として製造される、環境配慮型の包装材でございます。これらの繊維を水と混合してパルプ化し、特定の形状の金型を用いて成形・乾燥させることで、様々な用途に対応する容器や緩衝材が作られます。石油由来プラスチックの代替品として注目されており、再生可能資源の活用、生分解性、堆肥化可能性といった特性を持つことが最大の特徴でございます。資源の有効活用と環境負荷低減に貢献する持続可能な包装ソリューションとして、その重要性はますます高まっております。

この種の成形包装には、原料の種類、製造方法、表面処理によって多岐にわたる種類がございます。原料別では、バガス単独で製造されるもの、麦わらや竹繊維など他の農業繊維と混合して特性を向上させたもの、特定の繊維(例:竹繊維のみ)を強調したものなどがございます。製造方法や仕上げによっても異なり、例えば、卵パックや工業用緩衝材に見られるような、比較的粗い表面で軽量な「ドライプレス成形品」と、食品容器や化粧品パッケージに用いられるような、滑らかで緻密な表面を持つ「ウェットプレス成形品」や「熱圧成形品」がございます。さらに、耐水性や耐油性を付与するために、生分解性コーティング(PLAや澱粉由来など)を施したものや、電子レンジやオーブンでの使用を可能にする耐熱性を持つ製品も開発されております。これらの多様な種類は、用途や要求機能に応じて選択され、幅広い分野で活用されております。

この種の成形包装は、その環境性能と機能性から、非常に幅広い分野で利用されております。最も一般的な用途の一つは、食品サービス分野でございます。テイクアウト用の皿、ボウル、カップ、クラムシェル容器、食品トレイなど、使い捨てプラスチック容器の代替として急速に普及が進んでおります。また、消費者向け製品の包装材としても需要が高く、電子機器の緩衝材やインサート、化粧品やパーソナルケア製品の容器、宝飾品のボックスなどに採用されております。工業分野では、精密部品の保護材、角当て、輸送用トレイなど、製品の輸送・保管時の保護に貢献しております。その他、医療分野における器具トレイや滅菌包装の一部、農業分野における育苗トレイなど、その用途は多岐にわたり、新たな応用分野の開拓も期待されております。

バガスおよび農業繊維成形包装の製造には、複数の高度な技術が組み合わされております。まず、原料となる繊維をパルプ化する工程では、機械的、化学的、あるいは熱機械的処理が用いられ、繊維の特性を最適化いたします。次に、パルプを成形する技術が重要でございます。粗い製品には「ドライプレス成形」が、滑らかな表面と高い密度が求められる製品には「ウェットプレス成形」や「熱圧成形(サーモフォーミング)」が採用されます。特に熱圧成形は、より精密で滑らかな表面を持つ製品を製造するために不可欠な技術でございます。成形後は、製品の強度と安定性を確保するために、オーブン乾燥やマイクロ波乾燥などの効率的な乾燥技術が用いられます。さらに、耐水性、耐油性、ガスバリア性といった特定の機能を持たせるためには、生分解性ポリマー(PLA、PBATなど)や天然由来のワックス、澱粉などをベースとしたコーティング技術が不可欠でございます。また、天然バインダーや強度向上剤、撥水剤などの添加剤の配合技術も製品性能を左右いたします。金型設計の精密さも、複雑な形状や高い寸法精度を持つ製品製造に不可欠でございます。これらの技術の進歩が、製品の品質向上とコスト削減に寄与しております。

バガスおよび農業繊維成形包装の市場は、近年急速な拡大を見せております。この成長の背景には、地球規模でのプラスチック汚染問題の深刻化がございます。特に、海洋プラスチック問題への意識の高まりは、使い捨てプラスチック製品に対する規制強化や、消費者および企業の持続可能な代替品への需要を強く喚起しております。欧州連合(EU)における使い捨てプラスチック製品指令や、各国でのプラスチック製レジ袋やストローの禁止といった政策的動きは、市場の成長を強力に後押ししております。また、企業のESG(環境・社会・ガバナンス)経営への注力や、サプライチェーン全体での環境負荷低減目標の設定も、この種の包装材の採用を加速させております。バガスや農業繊維は、食品産業の副産物として豊富に存在し、再生可能で持続可能な資源であるため、原料調達の面でも優位性がございます。一方で、従来のプラスチック包装材と比較した際のコスト競争力や、特定の用途における性能(長期的な耐湿性など)の課題、そして使用後の堆肥化インフラの整備といった課題も存在いたします。しかし、技術革新と規模の経済により課題は克服されつつあり、市場は今後も堅調な成長が予測されます。

バガスおよび農業繊維成形包装の今後の展望は、非常に明るいものと期待されております。技術革新は引き続き、製品の性能向上とコスト削減の鍵となるでしょう。特に、生分解性を損なうことなく、より優れたバリア性(耐水性、耐油性、ガスバリア性)を持つコーティング技術の開発や、強度と耐久性をさらに高めるための繊維処理技術、そして新たな農業繊維源の探索が進められると予測されます。生産プロセスにおいては、よりエネルギー効率が高く、水使用量を削減できる製造技術の開発が進み、環境負荷のさらなる低減が図られるでしょう。市場の拡大は、食品サービス分野に留まらず、高機能包装、医療、自動車部品など、これまでプラスチックが主流であった分野への応用が加速すると考えられます。また、循環型経済への貢献という観点から、使用後の製品の回収・堆肥化システムの構築や、工業堆肥化だけでなく家庭での堆肥化を可能にする製品の開発も重要なテーマとなります。生分解性や堆肥化可能性に関する国際標準化と認証制度の整備も進み、消費者の信頼性向上に寄与するでしょう。原料供給者、製造業者、ブランド企業、そして廃棄物管理業者間の連携が強化されることで、持続可能な社会実現に向け、重要な役割を担うことが期待されます。