医薬品受託包装市場:規模・シェア分析、成長動向と予測(2025年~2030年)

医薬品受託包装市場レポートは、サービスタイプ(一次、二次、三次)、包装形態(ボトル、バイアル・アンプルなど)、薬剤製剤(固形製剤など)、治療領域(腫瘍学、心血管疾患など)、エンドユーザー(大手製薬会社、ジェネリック/バイオシミラー企業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

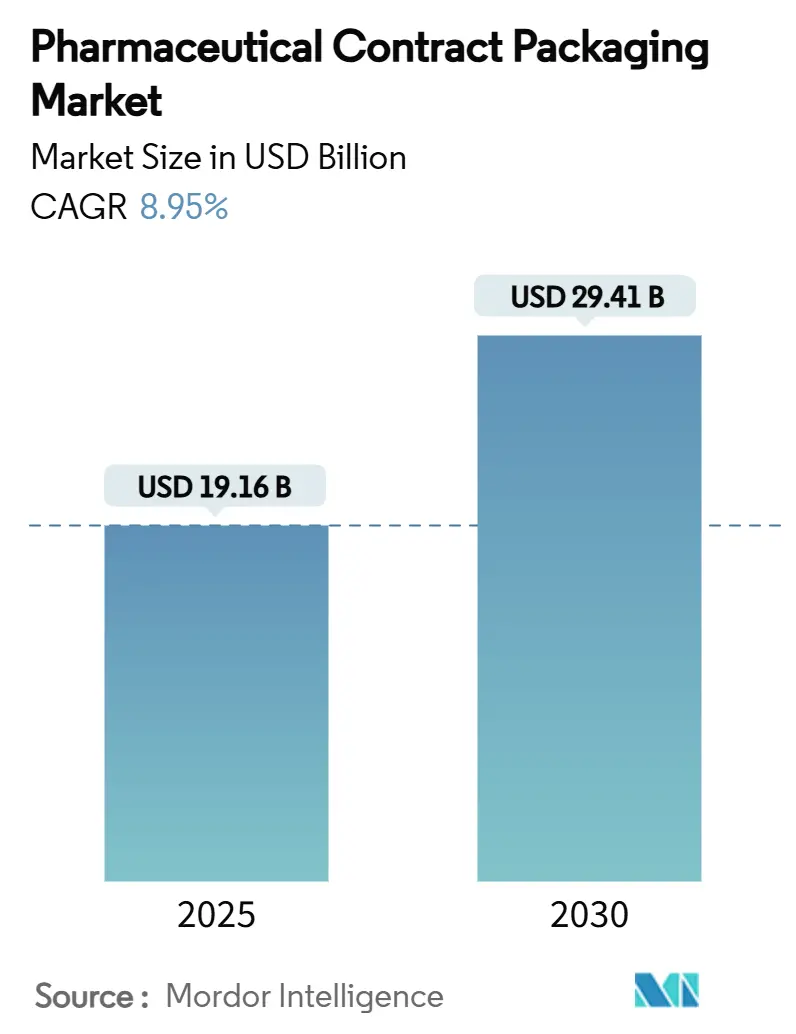

医薬品受託包装市場は、2025年に191.6億米ドルに達し、2030年には294.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.95%と見込まれています。この成長は、シリアル化義務の増加、バイオ医薬品パイプラインの拡大、および統合型CDMO(医薬品開発製造受託機関)モデルへの選好の高まりによって推進されています。医薬品企業は、深い技術的専門知識と資本集約的な能力を提供する外部の包装パートナーを求めています。特に、無菌一次容器、プレフィルド型デリバリーデバイス、および追跡・追跡(トラック&トレース)対応の二次包装に対する需要が強く、AIを活用したライン切り替えシステムが検証サイクルを短縮し、生産性を向上させています。米国および欧州連合におけるニアショアリングプログラムは投資の優先順位を変化させており、アジア太平洋地域のサプライヤーは輸出志向のジェネリック医薬品の成長に対応するため、生産能力を拡大しています。

主要なレポートのポイント

* サービスタイプ別: 一次包装が2024年に医薬品受託包装市場シェアの45.63%を占め、2030年までに10.32%のCAGRで拡大しています。

* 包装形式別: プレフィルドシリンジおよびカートリッジが最も速い11.43%のCAGRを記録し、ボトルは2024年に32.44%の収益シェアを維持しました。

* 薬剤製剤別: 注射剤製品は10.65%のCAGRで成長し、固形製剤は2024年に医薬品受託包装市場規模の50.32%を占めました。

* エンドユーザー別: 新興バイオテクノロジー企業およびスタートアップが最も速い11.35%のCAGRを記録し、大手製薬会社は2024年に40.42%の収益シェアを維持しました。

* 治療領域別: 腫瘍学包装は2024年に30.43%のシェアを占め、12.43%のCAGRで成長を牽引しました。

* 地域別: 北米は2024年に39.43%のシェアを占めましたが、アジア太平洋地域は2030年までに10.45%のCAGRで最も速く成長すると予測されています。

* 市場集中度: 低い。

* 最大の市場: 北米。

* 最も急速に成長する市場: アジア太平洋。

グローバル医薬品受託包装市場の動向と洞察

市場を牽引する要因:

* シリアル化義務と偽造防止規制の強化(CAGRへの影響:+2.1%): 2024年11月のDSCSA(医薬品サプライチェーンセキュリティ法)の完全施行により、受託包装業者は各包装レベルで固有のシリアル番号、バーコード、および集約データを組み込むことが義務付けられました。これにより、従来のラインは毎日数百万のシリアル番号を管理・調整するデータリッチな運用へと変革されました。初期段階でのエラー率の急増は、「Serialization 2.0」プラットフォームの必要性を浮き彫りにし、オープンアーキテクチャが独自のハードウェアロックインを排除しています。エッジ・ツー・クラウドのラインコントローラーへの投資が加速し、ベンダーはリアルタイムのEPCISデータ交換をバンドルすることで、下流の卸売業者が数秒で包装の真正性を確認できるようになりました。イタリア、カナダ、湾岸諸国でコンプライアンス期間が短縮される中、調和されたシステムを持つグローバルな包装業者が競争優位性を獲得しています。

* バイオ医薬品およびスペシャリティ医薬品の急増による無菌包装需要の増大(CAGRへの影響:+1.8%): 世界の無菌医薬品生産量は2027年までに年率15%で増加すると予測されており、Annex 1の改訂により汚染管理が企業全体の優先事項となっています。すぐに使用できるネスティングされたバイアル、アンプル、ポリマーシリンジはガラス洗浄工程を不要にし、現代の容器・閉鎖系完全性試験は破壊的な滅菌サンプリングをヘリウム質量分析法や真空減衰法に置き換えています。SyntegonのSPC 1000のような自動セトルプレート交換機は、手動介入を80%削減し、バッチリリース期間を短縮します。

* CDMOのワンストップショップ選好(CAGRへの影響:+1.4%): グローバルCDMO市場は、ブランドオーナーが技術移転のリスクを圧縮するシームレスな製剤から包装までのワークフローを求めることで成長しています。PCI Pharmaの3億6500万米ドルの複数拠点拡張は、高速アイソレーターラインとオンボディインジェクター組立セルを追加し、複雑な薬剤・デバイス複合プロジェクトを可能にしています。垂直統合により、製剤のスケールアップ、充填・仕上げ、および最終工程が単一の品質システムの下で行われ、スポンサーはCMC(化学・製造・品質管理)のマイルストーンを一元的に監視できます。

* 大手製薬会社によるサプライチェーンのニアショアリング(CAGRへの影響:+1.2%): パンデミックによるオフショア供給の途絶が明らかになったことを受け、米国の連邦政府のインセンティブと超党派の法案は、必須医薬品の現地生産を奨励しています。ノボノルディスクとイーライリリーは、ノースカロライナ州での拡張に合計60億米ドル以上を投じ、高度な充填、検査、カートンシリアル化スイートを含め、1,600以上の地域雇用を創出しています。同様の動きは欧州でも見られ、Vetterの15億ユーロの二拠点プログラムは注射剤の生産能力を倍増させ、コールドチェーン対応の二次包装セルを組み込んでいます。

* AIを活用したライン切り替え効率の向上(CAGRへの影響:+0.9%): AIを活用したシステムは、検証サイクルを短縮し、ラインの生産性を向上させることで、市場成長に貢献しています。

市場を抑制する要因:

* 進化するグローバルな追跡・追跡基準によるコンプライアンスコストの増加(CAGRへの影響:-1.6%): 市場間で異なるシリアルデータ形式は、包装業者にマルチスキーマITスタックの運用を義務付け、SKU(最小在庫管理単位)あたり最大20%の検証およびサポート予算の増加を招いています。イタリアのEU FMD(偽造医薬品指令)集約の2025年2月施行は、ラインの改修と倉庫のアップグレードを強制する継続的な規制の動きを示しています。

* ポリマー材料の持続可能性規制によるプラスチック包装の使用制限は、代替材料への移行を促し、包装業界に新たなコストと課題をもたらしています。

市場機会:

* バイオ医薬品の成長と複雑な製剤の増加(CAGRへの影響:+1.2%): 遺伝子治療や細胞治療などの新しいモダリティは、より高度な無菌充填および仕上げソリューションを必要とし、市場の成長を牽引しています。これらの治療法は、多くの場合、極低温での保管と輸送が必要であり、特殊な包装ソリューションの需要を高めています。

* 新興市場における医療インフラの拡大(CAGRへの影響:+0.8%): アジア太平洋地域やラテンアメリカなどの新興経済圏では、医療支出の増加と医療施設の近代化が進んでおり、医薬品包装の需要が高まっています。これらの地域では、基本的な医薬品から高度な治療薬まで、幅広い製品の包装ニーズが存在します。

市場の課題:

* サプライチェーンの脆弱性と原材料価格の変動(CAGRへの影響:-0.7%): 地政学的な緊張、自然災害、パンデミックなどは、原材料の供給を混乱させ、価格の不安定さを引き起こす可能性があります。特にガラス、プラスチックポリマー、特殊紙などの包装材料は、これらの影響を受けやすく、生産コストの増加や納期遅延につながることがあります。

* 熟練労働者の不足と自動化技術の導入コスト(CAGRへの影響:-0.5%): 高度な包装機械やAIを活用したシステムの導入には、専門的なスキルを持つオペレーターやメンテナンス技術者が必要です。しかし、これらの熟練労働者の不足は、新しい技術の導入と運用を妨げる可能性があります。また、初期投資としての自動化技術の導入コストも、特に中小企業にとっては大きな障壁となります。

主要な市場動向:

* 持続可能な包装ソリューションへの移行:環境意識の高まりと規制強化により、リサイクル可能、生分解性、または再生可能な材料を使用した包装ソリューションへの需要が急速に増加しています。企業は、プラスチックの使用量を削減し、より環境に優しい代替品を模索しています。

* デジタル化とインダストリー4.0の統合:AI、IoT、ビッグデータ分析などの技術が包装プロセスに統合され、生産効率の向上、品質管理の強化、サプライチェーンの透明性の確保に貢献しています。これにより、リアルタイムでのデータ監視と予測分析が可能になり、ダウンタイムの削減と生産性の最大化が図られています。

* カスタマイズされた包装ソリューションの需要増加:個別化医療の進展と患者中心のアプローチにより、特定の薬剤や患者のニーズに合わせたカスタマイズされた包装ソリューションへの需要が高まっています。これには、特殊な投与形態、患者のコンプライアンスを向上させるためのスマート包装、および偽造防止機能の強化が含まれます。

* コールドチェーン包装の重要性の増大:バイオ医薬品、ワクチン、細胞・遺伝子治療薬など、温度に敏感な医薬品の増加に伴い、厳格な温度管理を必要とするコールドチェーン包装の重要性が増しています。これには、高性能な断熱材、温度ロガー、およびリアルタイム監視システムが不可欠です。

地域別分析:

* 北米:医薬品研究開発への多額の投資、高度な医療インフラ、および主要な製薬会社の存在により、市場を牽引しています。特に、バイオ医薬品と個別化医療の分野での成長が顕著です。

* 欧州:厳格な規制基準と持続可能性への強いコミットメントが特徴です。EU FMDのような規制は、追跡・追跡技術の導入を促進し、包装業界に大きな影響を与えています。

* アジア太平洋:新興経済圏における医療支出の増加、人口の高齢化、および慢性疾患の有病率の上昇により、最も急速に成長している市場です。中国とインドがこの地域の成長を主導しており、現地生産能力の拡大と医療アクセスの改善が進んでいます。

* ラテンアメリカ、中東、アフリカ:これらの地域では、医療インフラの改善と医薬品アクセスの拡大が進んでおり、医薬品包装市場も着実に成長しています。特に、ジェネリック医薬品の需要が高く、基本的な包装ソリューションの需要を牽引しています。

競争環境:

医薬品包装市場は、多国籍企業と地域企業の双方が存在する競争の激しい市場です。主要なプレーヤーは、製品ポートフォリオの拡大、技術革新、戦略的提携、およびM&Aを通じて市場シェアを拡大しようとしています。持続可能性とデジタル化は、競争優位性を確立するための重要な要素となっています。

主要企業:

* Amcor plc

* Gerresheimer AG

* SCHOTT AG

* West Pharmaceutical Services, Inc.

* AptarGroup, Inc.

* Becton, Dickinson and Company

* Berry Global Inc.

* Catalent, Inc.

* Datwyler Holding AG

* Drug Plastics & Glass Co., Inc.

* Huhtamaki Oyj

* Mondi Group

* SGD Pharma

* Stevanato Group S.p.A.

* Tekni-Plex, Inc.

これらの企業は、ガラスバイアル、シリンジ、ブリスターパック、ボトル、キャップ、クロージャーなど、幅広い医薬品包装製品を提供しています。また、コールドチェーンソリューション、偽造防止技術、スマート包装などの付加価値サービスも提供し、顧客の多様なニーズに対応しています。市場の成長は、これらの企業がイノベーションと持続可能性への投資を継続できるかどうかに大きく依存しています。

本レポートは、世界の医薬品受託包装市場に関する詳細な分析を提供しています。純粋なアウトソーシングによる医薬品受託包装サービスに焦点を当て、その収益動向を追跡し、主要なトレンド、規制環境、市場を形成する要因を深く掘り下げています。

医薬品受託包装市場は、2025年には191.6億米ドルの規模に達し、2030年までには294.1億米ドルに成長すると予測されており、堅調な拡大が期待されています。

市場成長の主な推進要因としては、以下の点が挙げられます。

* シリアル化義務と偽造防止規制の強化: 米国のDSCSA(Drug Supply Chain Security Act)のようなグローバルな追跡・追跡法により、すべての販売単位に固有のシリアル番号の付与が義務付けられています。これにより、高度なデータ対応型包装ラインへの投資が促進されています。

* バイオ医薬品およびスペシャリティ医薬品の需要増加: バイオ医薬品やスペシャリティ医薬品の急増が、滅菌包装の需要を増幅させています。

* CDMO(医薬品開発製造受託機関)へのワンストップショップ志向: 製造と包装を統合したサービスを提供するCDMOへの需要が高まっています。

* 大手製薬会社によるサプライチェーンのニアショアリング: 米国およびEUの大手製薬会社がサプライチェーンを地理的に近い場所へ移す動きが見られます。

* AIを活用したライン切り替えによるバリデーション時間の短縮: AI技術の導入により、包装ラインの切り替え時間が短縮され、効率が向上しています。

一方で、市場の成長を抑制する要因も存在します。

* 進化するグローバルな追跡・追跡基準によるコンプライアンスコストの増加: 絶えず変化するグローバルな追跡・追跡基準への対応は、コンプライアンスコストを増加させています。

* ポリ素材の持続可能性規制によるプラスチック製品の利益率圧迫: EUのPPWR 2025/40のような持続可能性規制は、2030年までに完全なリサイクル可能性を義務付けており、モノマテリアル設計や再生プラスチックへの移行を促し、プラスチック製品の利益率を圧迫しています。

* 高速滅菌充填ラインにおける熟練労働者の不足: 高度な技術を要する高速滅菌充填ラインでは、熟練した労働者の不足が課題となっています。

セグメンテーション別の洞察として、サービスタイプはプライマリー、セカンダリー、ターシャリーに分類され、包装形態ではボトル、バイアル、アンプル、ブリスターパック、サシェ、スティックパック、プレフィルドシリンジ、カートリッジなどが詳細に調査されています。特に、自己投与型バイオ医薬品の増加により、プレフィルドシリンジおよびカートリッジが年平均成長率11.43%で最も急速に成長しているセグメントです。

薬剤製剤別では、固形製剤、経口液剤、注射剤に分類されます。治療領域別では、腫瘍学が最大の収益シェア(30.43%)を占め、細胞毒性療法や放射性リガンド療法における特殊な取り扱いニーズに牽引され、年平均成長率12.43%で大きく進展しています。その他、心血管疾患、中枢神経系疾患、感染症などが含まれます。

エンドユーザーは大手製薬会社、ジェネリック/バイオシミラー企業、新興バイオテクノロジー企業、CRO/CDMOパートナーなどが対象です。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分され、中国とインドにおけるジェネリック医薬品およびバイオシミラーの生産拡大により、アジア太平洋地域が2030年まで年平均成長率10.45%で最も高い成長を示すと予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、PCI Pharma Services、Catalent Inc.、Sharp Packaging Services、Almac Groupなど、多数の主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場は、未開拓の領域や満たされていないニーズの評価を通じて、新たな機会を模索しています。技術革新、特にAIの活用や持続可能性への対応が、今後の市場の方向性を決定する重要な要素となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シリアル化義務と偽造防止規制の急増

- 4.2.2 生物学的製剤および特殊医薬品のブームによる無菌包装需要の増大

- 4.2.3 CDMOのワンストップショップ選好(製造+包装の統合)

- 4.2.4 米国・EUにおける大手製薬会社によるサプライチェーンのニアショアリング

- 4.2.5 AIを活用したライン切り替えによるバリデーション時間の短縮

-

4.3 市場の阻害要因

- 4.3.1 進化するグローバルな追跡・追跡基準によるコンプライアンスコストの増加

- 4.3.2 多素材の持続可能性に関する規制がプラスチックのマージンを圧迫

- 4.3.3 高速無菌充填ラインにおける熟練労働者不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 一次包装

- 5.1.1.1 ボトル

- 5.1.1.2 バイアルとアンプル

- 5.1.1.3 ブリスターパック

- 5.1.2 二次包装

- 5.1.2.1 カートン

- 5.1.2.2 ラベルと添付文書

- 5.1.3 三次包装

-

5.2 包装形態別

- 5.2.1 ボトル

- 5.2.1.1 プラスチックボトル

- 5.2.1.2 ガラスボトル

- 5.2.2 バイアルとアンプル

- 5.2.3 ブリスターパック

- 5.2.4 サシェとスティックパック

- 5.2.5 プレフィルドシリンジとカートリッジ

-

5.3 薬剤製剤別

- 5.3.1 固形製剤

- 5.3.1.1 錠剤

- 5.3.1.2 カプセル

- 5.3.2 経口液剤

- 5.3.3 注射剤

- 5.3.3.1 小容量非経口剤

- 5.3.3.2 大容量非経口剤

-

5.4 治療領域別

- 5.4.1 腫瘍学

- 5.4.2 心血管

- 5.4.3 中枢神経系

- 5.4.4 感染症

- 5.4.5 その他の治療領域

-

5.5 エンドユーザー別

- 5.5.1 大手製薬会社(売上高100億米ドル超)

- 5.5.2 ジェネリック/バイオシミラー企業

- 5.5.3 新興バイオテックおよびスタートアップ

- 5.5.4 CRO/CDMOパートナー

- 5.5.5 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアとニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 PCI Pharma Services

- 6.4.2 Catalent Inc.

- 6.4.3 Sharp Packaging Services

- 6.4.4 Almac Group

- 6.4.5 Wasdell Group

- 6.4.6 Ropack Inc.

- 6.4.7 Reed-Lane Inc.

- 6.4.8 Jones Healthcare Group

- 6.4.9 Recipharm AB

- 6.4.10 Tjoapack Netherlands B.V.

- 6.4.11 AmeriPac (Veritiv Corp)

- 6.4.12 Silgan Unicep

- 6.4.13 Nelipak

- 6.4.14 Aphena Pharma Solutions

- 6.4.15 Central Pharma Contract Packing

- 6.4.16 Quantrelle Packaging Solutions

- 6.4.17 Variopack GmbH

- 6.4.18 Sepha Ltd.

- 6.4.19 Assemblies Unlimited

- 6.4.20 DaklaPack Group

- 6.4.21 Tripak Pharmaceuticals

- 6.4.22 MPH Co-Packing

- 6.4.23 Southwest Packaging

- 6.4.24 MJS Packaging

- 6.4.25 Jam Jams Group

- 6.4.26 Asiapack (Elanders Group)

- 6.4.27 Finishing Services

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

医薬品受託包装とは、製薬企業が自社で行う医薬品の包装工程を、専門の外部企業に委託するビジネスモデルを指します。医薬品の製造工程は、原薬製造、製剤化、そして最終製品としての包装に大別されますが、このうち製剤化された医薬品を、患者様が安全かつ適切に使用できる形に仕上げるための二次包装、三次包装といった工程を専門業者にアウトソーシングするものです。具体的には、PTP(Press Through Pack)シートへの充填、瓶詰め、アンプルやバイアルの箱詰め、添付文書の封入、表示ラベルの貼付、最終的なカートン詰め、さらには輸送用の梱包まで、多岐にわたる作業が含まれます。医薬品は人命に関わる製品であるため、受託包装においても、医薬品医療機器等法に基づくGMP(Good Manufacturing Practice:医薬品の製造管理及び品質管理に関する基準)を厳格に遵守し、高い品質と安全性を確保することが不可欠とされています。

医薬品受託包装には、その対象となる包装の種類によっていくつかのタイプがあります。まず、医薬品が直接接触する包装を「一次包装」と呼び、PTPシート、SP(Strip Pack)シート、瓶、アンプル、バイアルなどへの充填・封入がこれに該当します。この工程は、医薬品の安定性や無菌性を保つ上で極めて重要であり、高度な衛生管理と品質管理が求められます。次に、一次包装された製品をさらに保護し、表示情報を付与するための包装が「二次包装」です。PTPシートを箱に詰めたり、瓶をカートンに収納したり、添付文書を封入したり、表示ラベルを貼付したりする作業が含まれます。そして、これらを輸送・保管に適した形にまとめるのが「三次包装」であり、段ボール箱への梱包やパレタイズなどが該当します。さらに、近年ではバイオ医薬品などの冷蔵・冷凍保存が必要な製品のための温度管理包装、高薬理活性物質の特殊な取り扱い、医療機器と医薬品を組み合わせたキット製品の包装、治験薬の包装など、より専門的で高度な技術を要する特殊包装のニーズも高まっています。

製薬企業が医薬品受託包装を利用する主な目的と利点は多岐にわたります。第一に、自社で包装設備への大規模な投資や専門人材を抱える必要がなく、コストを変動費化できるため、経営の効率化に繋がります。第二に、市場の需要変動や新製品の立ち上げ、一時的な増産などに対し、受託業者の生産能力を活用することで、柔軟かつ迅速に対応することが可能になります。第三に、受託業者が持つ専門的な包装技術、品質管理ノウハウ、そして各国の薬事規制への対応力を活用することで、自社では困難な高度な包装要件を満たすことができます。第四に、製薬企業は研究開発、製造、販売といった自社のコア業務に経営資源を集中させることができ、企業全体の競争力強化に貢献します。また、災害時や設備トラブル時のBCP(事業継続計画)対策としても機能し、リスク分散の観点からも有効です。グローバル展開を目指す企業にとっては、各国の規制に精通した受託業者を利用することで、海外市場へのスムーズな参入が期待できます。

医薬品受託包装を支える関連技術も日々進化しています。高速かつ高精度な自動包装機は、PTP包装機、カートナー、ラベラー、検査機など多種多様であり、生産効率と品質の向上に貢献しています。特に、画像認識・検査技術は、異物混入、印字不良、シートの欠損などを自動で検出し、不良品の流出を未然に防ぐ上で不可欠です。近年、世界的に導入が進むシリアル化・トレーサビリティシステムは、医薬品の偽造防止や流通経路の追跡を可能にし、患者様の安全確保に大きく寄与しています。また、ピッキングやパレタイズといった人手作業の自動化・効率化にはロボット技術が活用されています。バイオ医薬品などの温度管理が必要な製品では、包装から保管、輸送に至るまで、厳密な温度逸脱防止技術が求められます。さらに、生産履歴、品質データ、在庫データなどを一元管理するデータ管理システムや、包装工程が常に規定された品質基準を満たすことを保証するためのバリデーション技術も、医薬品受託包装の信頼性を高める上で重要な要素です。

医薬品受託包装市場の背景には、いくつかの重要な要因があります。まず、医薬品開発の多様化が挙げられます。バイオ医薬品、再生医療等製品、高薬理活性医薬品など、特殊な取り扱いを要する製品が増加しており、これらは専門的な包装技術や設備を必要とするため、受託包装のニーズが高まっています。次に、医薬品のグローバル化と規制強化です。各国で異なる薬事規制、特にシリアル化やトレーサビリティに関する要件への対応が求められる中、専門知識と対応力を持つ受託業者の価値が増しています。また、製薬企業のM&Aや事業再編が活発化しており、これに伴う生産体制の見直しや効率化の一環として、受託包装の活用が進んでいます。ジェネリック医薬品の普及などによるコスト競争の激化も、製薬企業がコスト削減の有効な手段として受託包装を選択する大きな理由となっています。さらに、医薬品製造現場における熟練作業員の不足も深刻化しており、自動化・効率化された受託包装へのシフトを後押ししています。サプライチェーン全体の複雑化も、原材料調達から最終製品までの一貫した品質保証と効率化を求める動きに繋がり、受託包装の重要性を高めています。

今後の医薬品受託包装の展望としては、さらなる高付加価値化と専門化が進むと予想されます。バイオ医薬品、細胞・遺伝子治療薬、個別化医療など、より高度で専門的な包装技術が求められる製品が増加し、治験薬包装や少量多品種生産への対応力も重要性を増すでしょう。IoT、AIを活用したデジタル化やスマートファクトリー化も加速し、生産管理、品質管理の高度化、予知保全、リアルタイムデータ分析による効率改善が期待されます。グローバル対応力の強化も不可欠であり、各国の薬事規制、特にシリアル化やトレーサビリティ要件への対応力強化、海外拠点展開や提携の加速が進むでしょう。また、SDGsへの貢献として、プラスチック使用量の削減、リサイクル可能な素材の採用、省エネルギー化など、環境配慮型包装へのシフトが強く求められます。最終的には、包装だけでなく、原材料調達、製造、保管、物流まで一貫して受託するCDMO(Contract Development and Manufacturing Organization)としての機能強化が進み、製薬企業のパートナーとして、より包括的なサービスを提供する方向へと進化していくと考えられます。データの信頼性・完全性を保証するデータインテグリティの確保も、医薬品の品質保証においてますます重要な要素となるでしょう。