超電導材料市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

超電導材料市場レポートは、業界を製品タイプ(低温超電導材料(LTS)、高温超電導材料(HTS))、エンドユーザー産業(医療、エレクトロニクス、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、その他地域)に分類しています。5年間の過去データと5年間の予測が提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超電導材料市場の概要:成長トレンドと予測(2025年~2030年)

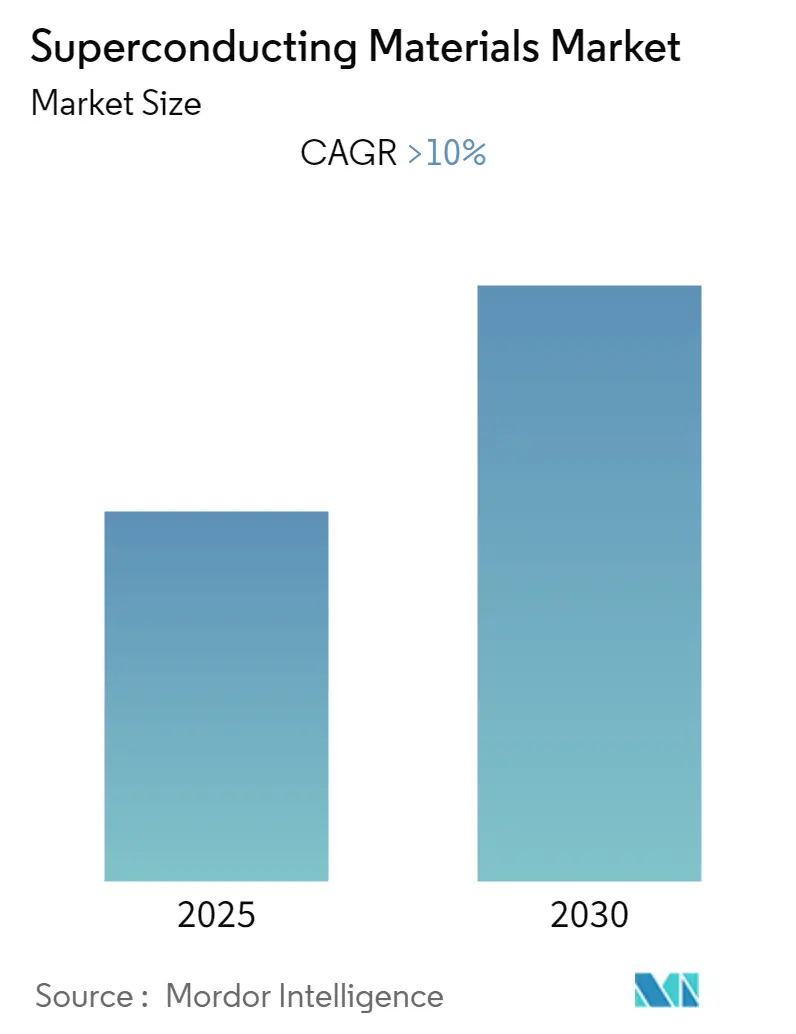

Mordor Intelligenceのレポートによると、超電導材料市場は予測期間中(2025年~2030年)に10%を超える年平均成長率(CAGR)を記録すると予測されています。

市場概要

COVID-19パンデミックは、サプライチェーンの混乱や商品・サービスの生産減少により、世界の超電導材料市場の成長に一時的に悪影響を及ぼしました。しかし、2021年には業界が回復し、市場の需要も持ち直しました。

市場を牽引する主な要因は、医療機器・設備への支出増加です。一方で、イットリウムなどの原料の供給不足が市場成長の妨げとなっています。将来的には、電力技術や高磁場磁石技術に革新をもたらす可能性が、市場に魅力的な機会を創出すると見られています。地域別では、アジア太平洋地域が市場で最大のシェアを占めており、予測期間中もその優位性を維持すると予想されています。

主要な市場トレンドと洞察

医療分野が市場を牽引

現在、医療分野が超電導材料の世界市場において最大のシェアを占めています。近年、世界中で健康問題や懸念が高まっていることから、磁気共鳴画像診断装置(MRI)の需要が急増しています。MRI装置では、大きな磁場を維持するためのエネルギー供給に超電導材料が不可欠であり、これによりワイヤーの抵抗をほぼゼロにまで低減します。

米国やカナダなどの国々では高齢者人口が多いため、北米地域は磁気共鳴画像診断(MRI)市場で最大のシェアを占めています。例えば、2021年には米国政府が医療分野に4.1兆米ドルを支出しており、これにより公衆衛生プロバイダーが高度なMRIシステムを導入する動きが加速し、超電導材料の需要を創出すると推定されています。また、多くの発展途上国政府も医療分野への支出を増やし、機器効率の向上を図っています。経済協力開発機構(OECD)によると、イタリアにおけるMRIスキャナーの数は2021年に169台増加し、2020年と比較して9.1%の増加を示しました。これらの要因により、医療分野は予測期間中に超電導材料の最も高い需要を牽引すると見込まれています。

アジア太平洋地域が市場を支配

近年、アジア太平洋地域では超電導材料の需要が著しく増加しています。この需要の急増は、主に同地域における電気・電子製品の生産増加に起因しています。中国とインドは、電気・電子産業の生産増加を支援する政府の好意的な政策により、超電導材料の需要において力強い成長を遂げると予想されています。例えば、2021年には中国の電子機器製造企業の総利益が前年比38.9%増の8,283億人民元(約1,283.5億米ドル)に達しました。インドでは、2021会計年度の家電製品の生産額は7,050億インドルピー(約95.3億米ドル)でしたが、これは2020年と比較して12.9%の減少でした。この減少は新型コロナウイルスパンデミックの影響によるものです。

さらに、アジア太平洋地域の医療産業も近年大きな成長を遂げており、これが超電導材料市場を牽引する可能性が高いです。例えば、インドの医療分野への支出は、2020年の2兆7,300億インドルピー(約369.2億米ドル)から2021年には4兆7,200億インドルピー(約638.3億米ドル)へと、約73%増加しました。このように医療分野への支出が増加していることから、同国における超電導材料の需要が高まると推定されています。したがって、これらの要因により、アジア太平洋地域は予測期間中に最も高い成長率を示すと予想されます。

競争環境

超電導材料市場は、中程度の統合度を持つ市場です。主要企業には、evico GmbH、日立製作所、NEXANS、SuperPower Inc.、住友電気工業株式会社などが挙げられます(順不同)。

最近の業界動向

最近の業界動向としては、以下の事例が挙げられます。

* 2022年12月:フィリップスは、米国の磁石ソリューションプロバイダーであるMagCorpと研究提携を結び、液体ヘリウムによる超低温(-269℃)冷却を必要としないMRIスキャナー用超電導磁石の探求を開始しました。

* 2022年4月:デルフト工科大学のMazhar Ali准教授とその研究グループは、磁場なしで一方向超電導を発見しました。超電導体は、電子機器を数百倍高速化し、エネルギー損失をゼロにできる可能性を秘めています。

超電導材料市場に関する本レポートは、電気抵抗なく電流を流し、熱、音、エネルギーを放出しない特性を持つ様々な金属化合物や合金について詳細に分析しています。これらの材料には、ガリウム、カドミウム、アルミニウム、バナジウム、亜鉛、タングステン、トリウム、鉛、チタン、ランタンなどが含まれ、粉末、結晶、磁石、ワイヤー、ケーブルなどの形態で利用されています。主な用途としては、電力貯蔵装置、送電網、電気モーター、磁気浮上鉄道、磁気共鳴画像診断装置(MRI)、電磁発電機などが挙げられます。

本レポートでは、市場を製品タイプ別、最終用途産業別、地域別にセグメント化し、各セグメントの市場規模と予測を米ドル(USD million)で提供しています。

市場の成長を牽引する主要因としては、医療機械・設備への支出増加とエレクトロニクス産業からの需要拡大が挙げられます。一方で、イットリウムなどの原料供給の不足が市場の制約要因となっています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、市場の競争環境と構造を深く掘り下げています。

市場は主に以下のセグメントに分けられています。

* 製品タイプ別: 低温超電導材料(LTS)と高温超電導材料(HTS)の2種類があります。

* 最終用途産業別: 医療、エレクトロニクス、その他の最終用途産業が含まれます。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他)、その他の地域に細分化されており、主要11カ国の市場規模と予測が提供されています。

超電導材料市場は、予測期間(2025年~2030年)において10%を超える年平均成長率(CAGR)で成長すると予測されています。地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域は予測期間中に最も高いCAGRで成長する地域となるでしょう。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの動向が調査されています。主要な市場参加企業としては、evico GmbH、日立製作所、SuperPower Inc.、住友電気工業株式会社、NEXANSなどが挙げられ、これらの企業の戦略についても分析が行われています。その他、Hyper Tech Research, Inc.、JAPAN SUPERCONDUCTOR TECHNOLOGY, INC. (JASTEC)、MetOx Technologies, Inc.、Super Conductor Materials Inc.、Superconductor Technologies Inc.、Western Superconducting Technologies Co,Ltd.といった企業もプロファイルされています。

将来の機会とトレンドとしては、電力および高磁場磁石技術に革新をもたらす可能性が指摘されています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしており、市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 医療機械・設備への支出増加

- 4.1.2 エレクトロニクス産業からの需要増加

-

4.2 阻害要因

- 4.2.1 イットリウムなどの原料の供給不足

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 製品タイプ

- 5.1.1 低温超電導材料 (LTS)

- 5.1.2 高温超電導材料 (HTS)

-

5.2 エンドユーザー産業

- 5.2.1 医療

- 5.2.2 エレクトロニクス

- 5.2.3 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 その他の地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%) /ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 evico GMBH

- 6.4.2 株式会社日立製作所

- 6.4.3 Hyper Tech Research, Inc.

- 6.4.4 株式会社日本超電導技術 (JASTEC)

- 6.4.5 MetOx Technologies, Inc.

- 6.4.6 NEXANS

- 6.4.7 住友電気工業株式会社

- 6.4.8 Super Conductor Materials Inc.

- 6.4.9 Superconductor Technologies Inc.

- 6.4.10 SuperPower Inc.

- 6.4.11 Western Superconducting Technologies Co,Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 電力および高磁場磁石技術に変化をもたらす可能性

*** 本調査レポートに関するお問い合わせ ***

超電導材料は、特定の極低温環境下で電気抵抗が完全にゼロになる「超電導現象」を示す物質の総称です。この現象は、1911年にオランダの物理学者ヘイケ・カメルリング・オネスによって水銀で発見されました。超電導体は、電気抵抗がゼロになるだけでなく、外部から磁場を印加してもその磁場を内部から完全に排除する「マイスナー効果」という特異な性質も持ち合わせています。これらの性質は、臨界温度(Tc)、臨界磁場(Hc)、臨界電流(Jc)という三つの臨界値を超えると失われます。超電導材料の研究開発は、その発見以来、物理学、材料科学、工学の多岐にわたる分野で進められており、現代社会において不可欠な技術基盤の一つとなりつつあります。

超電導材料には、その特性や構成によっていくつかの種類があります。まず、超電導現象を示す物質は、純金属に多い「第一種超電導体」と、合金や化合物に多い「第二種超電導体」に大別されます。第一種超電導体は、臨界磁場が比較的低く、マイスナー効果が完全に現れる特徴がありますが、実用的な高磁場発生には不向きです。一方、第二種超電導体は、臨界磁場が高く、ある程度の磁場侵入を許容する「混合状態(渦糸状態)」を持つため、強力な超電導磁石の材料として広く利用されています。代表的な第二種超電導体には、ニオブチタン(NbTi)やニオブ三スズ(Nb3Sn)などがあります。また、臨界温度によっても分類され、液体ヘリウム温度(4.2K、約-269℃)以下で動作するNbTiやNb3Snなどは「低温超電導体(LTS)」と呼ばれます。これに対し、液体窒素温度(77K、約-196℃)以上で超電導を示す銅酸化物系のイットリウム系(YBCO)やビスマス系などは「高温超電導体(HTS)」と呼ばれ、冷却コストの低減が期待されています。近年では、鉄系超電導体やマグネシウム二ホウ化物(MgB2)、さらには高圧下で高い臨界温度を示す水素化物超電導体なども発見され、研究が進められています。

超電導材料の応用範囲は非常に広範です。最も実用化が進んでいるのは医療分野で、強力な磁場を発生させる超電導磁石を用いた「MRI(磁気共鳴画像診断装置)」は、体内の詳細な画像を非侵襲的に取得できるため、現代医療に不可欠な診断装置となっています。交通分野では、超電導磁石の反発力を利用して車体を浮上させ、高速走行を可能にする「リニアモーターカー」が実用化されており、日本では中央新幹線の建設が進められています。エネルギー分野では、電気抵抗ゼロの特性を活かした「超電導送電ケーブル」が、送電ロスを大幅に削減し、大容量の電力を効率的に供給する次世代の送電網として期待されています。また、大容量の電力を貯蔵する「超電導電力貯蔵装置(SMES)」は、電力系統の安定化や再生可能エネルギーの導入拡大に貢献すると考えられています。さらに、核融合炉のプラズマ閉じ込め用磁石や、高効率な超電導発電機・モーター、超高感度磁気センサー(SQUID)、そして次世代の計算機として注目される「超電導量子コンピュータ」の量子ビット回路など、科学技術の最先端分野でもその応用が広がっています。

超電導材料の実用化を支える関連技術も多岐にわたります。まず、超電導状態を維持するための「極低温技術」は不可欠です。液体ヘリウムや液体窒素といった冷媒の製造・供給・管理技術、そしてGM冷凍機やパルスチューブ冷凍機などの高性能な冷凍機技術がこれに該当します。次に、「材料製造技術」も重要です。超電導材料を線材やテープ状に加工する技術、高品質な超電導薄膜を形成する技術、そして超電導特性を最大限に引き出すための結晶成長技術などが挙げられます。これらの技術によって、超電導材料は様々な形状や用途に適応できるようになります。さらに、超電導磁石の設計・製造技術や、外部磁場の影響を遮断する「磁場シールド技術」なども、超電導応用製品の性能と信頼性を高める上で重要な役割を果たしています。

超電導材料の市場は、現在、MRI市場が主要な牽引役となっています。低温超電導体を用いたMRIはすでに成熟した市場を形成していますが、高温超電導体の研究開発が進むにつれて、新たな市場の開拓が期待されています。主要な研究開発国としては、日本、米国、欧州、中国などが挙げられ、材料メーカー、装置メーカー、そして大学や国立研究機関が連携して技術革新を推進しています。しかし、超電導材料の普及にはいくつかの課題も存在します。一つは、材料自体の製造コストが高いこと、もう一つは、超電導状態を維持するための冷却システムが大型で高価であることです。また、超電導材料の機械的強度や安定性の向上、そして線材化や薄膜化といった加工性の改善も、今後の市場拡大に向けた重要な課題となっています。

将来展望として、超電導材料は社会に大きな変革をもたらす可能性を秘めています。研究開発の究極の目標の一つは、「室温超電導体」の実現です。もし室温で超電導現象を示す材料が発見されれば、冷却システムが不要となり、超電導技術の応用範囲は飛躍的に拡大し、エネルギー、交通、情報通信などあらゆる分野に革命をもたらすでしょう。また、超電導量子コンピュータの実用化は、現在のコンピュータでは解決不可能な複雑な問題を解き明かし、新薬開発や新素材設計、金融モデリングなどに新たな地平を切り開くと期待されています。超電導送電網の構築は、送電ロスをゼロに近づけ、電力供給の安定化と効率化を劇的に向上させ、持続可能な社会の実現に貢献します。これらの技術が実用化されれば、エネルギー効率の劇的な向上による環境負荷の低減、医療診断のさらなる高度化、情報通信技術の革新など、私たちの生活の質を大きく向上させることが期待されます。基礎研究と応用研究の連携、国際協力の推進、そして政府や民間からの継続的な投資が、これらの未来を実現するための鍵となるでしょう。