エアハンドリングユニット (AHU) 市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

エアハンドリングユニット市場は、タイプ(カスタム型、パッケージ型、モジュール型など)、容量(5,000未満、5,001~15,000など)、設置場所(屋内、屋外/屋上)、技術(ヒートパイプ、ランアラウンドコイル、プレート式熱交換器など)、用途(快適性、プロセス換気)、エンドユーザー(住宅、商業、産業)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エアハンドリングユニット(AHU)市場の概要についてご説明いたします。

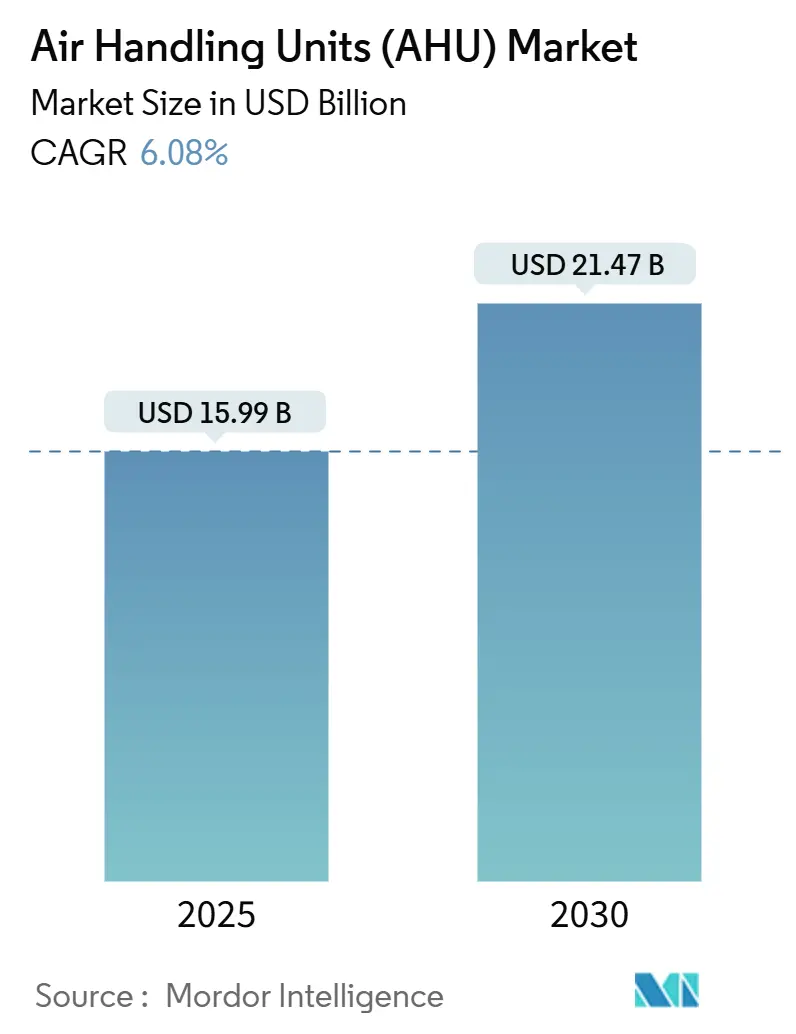

1. 市場概要

エアハンドリングユニット(AHU)市場は、2025年には159.9億米ドルに達し、2030年には214.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.08%を見込んでいます。この成長は、エネルギー効率に関する規制の強化、地球温暖化係数(GWP)の低い冷媒への移行、そしてデータセンターや製薬クリーンルームからの需要増加によって牽引されています。

特に、2024年のEUエコデザイン規制は、機器設計において特定のファン動力(SFP)の低減と73%以上の熱回収効率を義務付けており、市場の方向性を決定づけています。地域別に見ると、アジア太平洋地域が現在のAHU市場において32%の収益シェアを占め、最大の市場となっています。これは、中国の年間1億8500万台に及ぶエアコン生産と堅調な輸出成長に支えられています。一方、中東地域は2030年までに9.4%のCAGRで最も急速な成長を遂げると予測されており、これは50℃の周囲条件に対応するカスタム屋上ユニットを必要とする地域冷房計画が要因です。北米とヨーロッパにおけるデータセンターの建設ラッシュは、モジュール型AHUの需要を加速させていますが、原材料費の高騰と熟練労働者不足が短期的なプロジェクト実行を抑制する可能性があります。市場の集中度は中程度です。

主要なプレイヤーとしては、Daikin Industries Ltd、Carrier Corporation、TRANE Inc. (Trane Technologies PLC)、Johnson Controls International PLC、Systemair ABなどが挙げられます。

2. 主要なレポートのポイント

* タイプ別: 2024年にはパッケージ型ユニットがAHU市場シェアの42%を占めましたが、モジュール型システムは2030年までに8.9%のCAGRで最も急速に成長すると予測されています。

* 容量別: 2024年には5,001~15,000 m³/hのシステムがAHU市場規模の48%を占めました。15,000 m³/hを超えるユニットは9.7%のCAGRで拡大しています。

* 設置タイプ別: 2024年には屋内設置型が65%のシェアを維持しましたが、屋外/屋上設置型は8.3%のCAGRで成長しています。

* コンポーネント別: 2024年にはファンとブロワーが30%の収益を占めましたが、エネルギー回収ホイールは10%のCAGRで増加しています。

* 地域別: 2024年にはアジア太平洋地域が32%の収益を占めました。中東地域は2030年までに9.4%のCAGRを記録すると予測されています。

3. 市場のトレンドと洞察

3.1. 推進要因

* アジアにおけるヘルスケア・製薬クリーンルームのろ過需要増加: アジアでの製薬施設の建設増加は、ISO 14644-1クラス5~8の空間を維持しつつエネルギー使用量のバランスを取るAHUの需要を押し上げています。中国やインドでは、バイオテクノロジーや半導体製造施設向けにHEPAフィルター付き空気システムが導入され、リアルタイムの粒子監視とビルディングコントロールが統合されています。

* EUエコデザイン2023/813によるSFP低減と熱回収率向上義務化: 規制2024/1781により、AHUはファン動力を抑制し、73%を超える熱回収効率を達成することが求められています。これにより、エネルギー回収ホイールはオプションから標準装備へと移行し、2030年までに31 TWhの省エネ効果が見込まれています。

* ハイパースケールデータセンター建設におけるモジュール型間接断熱AHUの需要: AIコンピューティングの成長は、空気冷却と液体冷却ループを組み合わせたモジュール型断熱ユニットの需要を高めています。AAONは2025年納入向けに1億7450万米ドルのデータセンター熱管理契約を獲得し、Daikinはメキシコに1億2100万米ドルを投じて工場を建設し、北米での専用モジュール供給を強化しています。

* 日本・韓国におけるエネルギー回収換気への改修需要: 日本と韓国の建築基準改定により、改修活動が活発化しています。ソウルの地下ショッピングモールプロジェクトでは、エネルギー回収換気によりCO₂を33%、TVOCを74%削減しました。投資回収期間は6~36ヶ月と短く、熱回収ホイールやプレート熱交換器の導入が急速に進んでいます。

* GCC地域冷房プロジェクトによるカスタム高外気対応屋上AHUの促進: サウジアラビア、カタール、UAEなどのGCC(湾岸協力会議)諸国における地域冷房プロジェクトでは、50℃の高温環境に対応するカスタム屋上AHUが指定されています。

* 産業用熱負荷の電化によるヒートポンプAHUの需要増加: 産業用熱負荷の電化は、15,000 m³/hを超えるヒートポンプAHUの需要を促進しています。ヨーロッパでは、23 GWの潜在力を持つ産業用ヒートポンププロジェクトが46億~115億ユーロの価値を持つとされています。

3.2. 抑制要因

* アルミニウム・銅価格の変動によるコイル/ファンコストの高騰: 関税によりアルミニウムと鋼材のコストが25%急騰し、AHUのマージンを圧迫し、2025年のプロジェクトを延期させています。銅の価格変動も、ユニット材料費の30%を占める熱交換器の予算にリスクをもたらしています。

* 熟練労働者不足による大型カスタムAHUの現場組立遅延: HVAC部門では42,500人の技術者不足、建設業では50万人の労働者不足に直面しており、多セクションの屋上ユニットの設置が遅れています。A2L冷媒の訓練も複雑さを増しており、企業は徒弟制度を拡大し、工場で事前組み立てされたモジュールを統合することで現場労働を削減しようとしています。

* 小規模商業スペースにおける分散型DOAS(外気処理ユニット)の代替採用: 小規模な商業スペースでは、AHUの代替として分散型DOAS(外気処理ユニット)の採用が進んでいます。

* 低GWP冷媒機器に対するEUの承認プロセス長期化: 低GWP冷媒機器に対するEUの承認プロセスが長期化しており、市場への導入が遅れる可能性があります。

4. セグメント分析

4.1. タイプ別: モジュール型システムがイノベーションを牽引

2024年にはパッケージ型ユニットが42%の収益を占め、標準的なオフィスで予測可能な選択肢として好まれました。しかし、モジュール型システムは8.9%のCAGRで成長しており、データセンター開発者が迅速に設置でき、ダウンタイムなしで拡張可能な容量ブロックを求めていることが背景にあります。カスタム構成は、製薬や電子機器製造において、特定のろ過や湿度目標がカタログ製品では対応できない場合に需要が高まっています。AHU市場では、サプライヤーがリードタイムを短縮しつつカスタマイズ性を維持できる構成可能なフレームへと移行しています。モジュール型建設は、熟練労働者への依存を減らし、より多くの組み立て作業を工場に移すことで、労働力不足の市場において重要な利点となっています。

4.2. 容量別: 大容量システムが産業成長を牽引

5,001~15,000 m³/hの容量帯が2024年の収益の48%を占め、病院、高等教育機関、複合施設などにサービスを提供しています。しかし、15,000 m³/hを超えるユニットは、電化されたプロセス熱や地域ネットワークによって9.7%のCAGRで拡大しています。15,000 m³/hを超えるAHU市場規模は、ヨーロッパの産業用ヒートポンププロジェクト(総潜在力23 GW、価値46億~115億ユーロ)に支えられています。MANの20~33 MW CO₂ヒートポンプは、熱ループと統合されたメガスケールAHUへの勢いを示しています。

4.3. 設置タイプ別: 屋外システムが勢いを増す

屋内機械室への設置が2024年に65%のシェアを占めていますが、開発者が賃貸可能な床面積を求めるため、屋上設置型は8.3%のCAGRで成長しています。GCC地域向けの高温対応設計では、砂漠の塵や長いダクトに対応するため、UV耐性パネルと3,000 Paの静圧ファンが採用されています。耐候性エンクロージャーとサービス通路により、居住者を妨げずにメンテナンスが可能です。このシフトは、建物のコアの複雑さを軽減し、迅速な建設スケジュールと一致しています。

4.4. 技術別: 熱回収が効率を促進

ヒートパイプラップは、従来のコイルと比較して再熱負荷を32%削減します。TROXのテストによると、ランアラウンドコイルは空気流が分離されている場合、最大80%の熱回収を達成します。プレート熱交換器は、メンテナンス予算が限られている公共施設向けに、可動部品のない信頼性を提供します。ヒートポンプと組み合わせたデシカントホイールは、食品加工工場で供給空気の露点を-15℃以下に保ち、3年未満の投資回収期間を実現します。特にヨーロッパの電化プログラムでは、同時に冷却と140°Fのプロセス水を提供するヒートポンプAHUが最も急速に採用されています。

5. 地域分析

* アジア太平洋: 2024年に32%の収益を占め、AHU市場をリードしています。中国の1億8500万台のエアコン生産が地域のサプライチェーンを支え、インドのHVAC支出は2030年までに15.8%のCAGRで300億米ドルに達すると予測され、国内のAHU需要を押し上げています。日本と韓国は、厳格な室内空気質(IAQ)改定と、ラドンを98%削減した地下施設の成功事例を通じて、改修活動を推進しています。

* ヨーロッパ: 成熟した規制環境が技術革新を加速させています。エコデザインフレームワークは熱回収効率とデジタル製品パスポートを推進し、高効率モデルのAHU市場シェアを拡大しています。スカンジナビアからドイツにかけての産業用ヒートポンプの導入は、15,000 m³/hを超えるユニットの需要を牽引しています。

* 中東: サウジアラビア、カタール、UAEのメガプロジェクトにより、9.4%のCAGRで最速の成長を記録しています。地域冷房ネットワークでは、50℃で機能する砂漠対応の屋上AHUが指定されています。

* 北米: 原材料費の高騰と技術者不足に直面していますが、ハイパースケールデータセンターは、この地域では前例のない量のモジュール型熱管理システムを発注しています。データセンター建設に関連するAHU市場規模は、2030年まで2桁の成長率で拡大すると予測されています。

6. 競争環境

エアハンドリングユニット業界は中程度に細分化されています。Daikin、Carrier、Trane Technologies、Johnson Controlsなどのグローバルリーダーは、幅広いポートフォリオと地理的範囲を兼ね備えています。買収活動も活発で、Rheemの親会社が富士通のHVAC部門を16億米ドルで買収し、統合ソリューションへの集約を示唆しています。CSW IndustrialsはAspen Manufacturingを3億1350万米ドルで買収し、コイルとAHUの能力を強化しました。

技術競争は、ヒートポンプの統合、モジュール型の拡張性、デジタル診断に集中しています。DaikinのTrailblazer®ヒートポンプチラーやAAONの低温対応Alpha Classヒートポンプは、極端な温度性能による差別化を示しています。制御専門家とのパートナーシップにより、予知保全が可能になり、ミッションクリティカルなサイトでのダウンタイムを最小限に抑えています。ニッチなメーカーは、クリーンルーム、高温環境、深層除湿などの分野に特化することで成功を収めています。

7. 最近の業界動向

* 2025年6月: Daikin Appliedは、商業および産業環境における効率的な冷暖房のためにヒートポンプ技術を利用した空冷スクロールチラー「Trailblazer® HP」を発表しました。これにより、従来のシステムと比較して最大300%の効率を達成し、エネルギー消費と温室効果ガス排出量を削減します。

* 2025年6月: AAONは、商用空気源ヒートポンプのAlpha Classラインに大幅な改良を加えました。EXTREMEシリーズは、-20°Fまでの超低温性能を特徴とし、5°Fで100%の暖房能力を維持します。これは、Copelandの可変速コンプレッサーと冷媒噴射技術を活用しています。

* 2025年3月: CSW Industrialsは、Aspen Manufacturingを3億1350万米ドルで買収したと発表しました。これにより、HVAC/R製品ポートフォリオが強化され、従来の冷媒と新しい冷媒の両方に対応する製品で冷媒移行をサポートする主要な蒸発器コイルおよびエアハンドリングユニットメーカーとしての地位を確立しました。

* 2025年3月: Trane Technologiesは、データセンター向けにFan Coil Wallプラットフォームを導入しました。これは、400 kW以上の冷却能力を持つオーダーメイドの冷却ソリューションを提供し、冷水を利用して運用コストと炭素排出量の削減を促進します。

以上が、エアハンドリングユニット市場の概要となります。

本レポートは、グローバルな空気調和機(AHU: Air Handling Unit)市場に関する詳細な分析を提供しています。AHUは、暖房、換気、空調(HVAC)システムの一部として空気を調整・循環させる装置であり、送風機、加熱・冷却エレメント、フィルターチャンバー、消音器、ダンパーなどで構成される大型の金属製ボックスが一般的です。

市場規模と成長予測によると、AHU市場は2025年に159.9億米ドルの価値に達すると見込まれています。2030年までには年平均成長率(CAGR)6.08%で成長し、214.7億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年の収益の32%を占め、中国の広範なHVAC製造基盤に牽引され、世界の需要をリードしています。特に、モジュラー型AHUは、ハイパースケールデータセンターがスケーラブルで事前に設計された冷却ブロックを必要とすることから、8.9%のCAGRで人気を集めています。

市場の成長を促進する主な要因は以下の通りです。

* アジア地域におけるヘルスケア・製薬分野のクリーンルームろ過需要の増加。

* 欧州連合(EU)エコデザイン規則2023/813の施行による、ファン電力の低減と73%以上の熱回収の義務化。

* 北米におけるハイパースケールデータセンターの建設に伴う、モジュラー型の間接断熱AHUの需要増加。

* 日本および韓国におけるエネルギー回収換気システムの改修需要。

* GCC(湾岸協力会議)諸国における地域冷房プロジェクトによる、カスタム設計の高温対応屋上AHUの需要刺激。

* 欧州における産業用熱負荷の電化推進による、15,000 m3/hを超えるヒートポンプAHUの導入。

一方で、市場の成長を妨げる要因も存在します。

* コイルやファンのコストを押し上げるアルミニウムおよび銅価格の変動。

* 米国における大規模なカスタムAHUの現場組み立てを遅らせる熟練労働者の不足。

* 小規模な商業スペースにおける代替としての分散型DOAS(外気処理システム)の採用。

* 低地球温暖化係数(GWP)冷媒を使用する機器に対するEUの承認プロセスの長期化。

規制面では、EUエコデザイン規則が将来のAHU設計に大きな影響を与えています。この規制は、ファン電力の低減と73%以上の熱回収を義務付けており、エネルギー回収ホイールやデジタルライフサイクルパスポートの採用を推進しています。技術面では、ヒートパイプ、ランアラウンドコイル、プレート熱交換器、デシカントベース、熱力学ヒートポンプAHUなどの技術が注目されています。

市場は、タイプ(カスタム、パッケージ、モジュラー、DX統合、熱回収ユニット)、容量、設置タイプ(屋内、屋外/屋上)、技術、用途(快適換気、プロセス換気・除湿)、エンドユーザー(住宅、商業、産業)、および地域(北米、欧州、アジア太平洋、中南米、中東、アフリカ)によって詳細にセグメント化されています。エンドユーザーの商業分野にはオフィス、ホスピタリティ、ヘルスケア施設、教育機関、小売店などが含まれ、産業分野には食品・飲料、医薬品・バイオテクノロジー、石油・ガス、自動車・機械などが含まれます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されており、Daikin Industries Ltd.、Carrier Global Corp.、Trane Technologies plc、Johnson Controls International plc、Hitachi Ltd.など、主要なグローバル企業のプロファイルが含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク、製品・サービス、最近の動向などが網羅されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおけるヘルスケアおよび製薬クリーンルームろ過の増加

- 4.2.2 EUエコデザイン2023/813によるSFPの低減と熱回収の向上義務化

- 4.2.3 モジュール式間接断熱AHUを必要とするハイパースケールデータセンターの構築(北米)

- 4.2.4 日本と韓国におけるエネルギー回収換気の改修需要

- 4.2.5 GCC地域冷房プロジェクトが特注の高外気屋上AHUを促進

- 4.2.6 産業用熱負荷の電化が15,000 m3/hを超えるヒートポンプAHUを推進(欧州)

-

4.3 市場の阻害要因

- 4.3.1 アルミニウムと銅の価格変動によるコイル/ファンコストの高騰

- 4.3.2 熟練労働者不足による大型特注AHUの現場組立の遅延(米国)

- 4.3.3 小規模商業スペースにおける代替としての分散型DOASの採用

- 4.3.4 低GWP冷媒機器に対するEUの承認期間の長期化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロトレンドが市場に与える影響

- 4.9 投資分析

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 カスタム

- 5.1.2 パッケージ型

- 5.1.3 モジュラー型

- 5.1.4 DX一体型

- 5.1.5 熱回収ユニット

-

5.2 容量別

- 5.2.1 5,000未満

- 5.2.2 5,001 – 15,000

- 5.2.3 15,000超

-

5.3 設置タイプ別

- 5.3.1 屋内

- 5.3.2 屋外 / 屋上

-

5.4 技術別

- 5.4.1 ヒートパイプ

- 5.4.2 ランアラウンドコイル

- 5.4.3 プレート式熱交換器

- 5.4.4 デシカント式

- 5.4.5 熱力学ヒートポンプAHU

-

5.5 用途別

- 5.5.1 快適換気

- 5.5.2 プロセス換気および除湿

-

5.6 エンドユーザー別

- 5.6.1 住宅

- 5.6.2 商業

- 5.6.2.1 オフィス

- 5.6.2.2 ホスピタリティおよびレジャー

- 5.6.2.3 ヘルスケア施設

- 5.6.2.4 教育機関

- 5.6.2.5 小売およびショッピングモール

- 5.6.3 産業

- 5.6.3.1 食品および飲料

- 5.6.3.2 医薬品およびバイオテクノロジー

- 5.6.3.3 石油・ガス / 石油化学

- 5.6.3.4 自動車および機械

- 5.6.3.5 その他の産業

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 中東

- 5.7.4.1 イスラエル

- 5.7.4.2 サウジアラビア

- 5.7.4.3 アラブ首長国連邦

- 5.7.4.4 トルコ

- 5.7.4.5 その他の中東

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 エジプト

- 5.7.5.3 その他のアフリカ

- 5.7.6 南米

- 5.7.6.1 ブラジル

- 5.7.6.2 アルゼンチン

- 5.7.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダイキン工業株式会社

- 6.4.2 キャリアグローバル株式会社

- 6.4.3 トレイン・テクノロジーズplc

- 6.4.4 レノックス・インターナショナル株式会社

- 6.4.5 ジョンソンコントロールズ・インターナショナルplc

- 6.4.6 システムエアAB

- 6.4.7 TROX GmbH

- 6.4.8 スウェゴン・グループAB

- 6.4.9 株式会社日立製作所

- 6.4.10 ブルースター株式会社

- 6.4.11 フラクトグループ

- 6.4.12 グリーンヘック・ファン株式会社

- 6.4.13 ノーテック・エア・ソリューションズ

- 6.4.14 GEAグループAG

- 6.4.15 三菱電機ハイドロニクス(クリマベネタ)

- 6.4.16 ダンサームA/S

- 6.4.17 VTSグループ

- 6.4.18 マンターズAB

- 6.4.19 ハウデン・グループ

- 6.4.20 モディーン・マニュファクチャリング株式会社

- 6.4.21 CIATグループ(キャリア)

- 6.4.22 TICAインダストリーズ

- 6.4.23 トロステン・インダストリーズ株式会社LLC

- 6.4.24 ジョンソンコントロールズ-日立空調

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エアハンドリングユニット(AHU)は、ビルや工場、病院などの大規模施設において、快適かつ衛生的な室内環境を維持するために不可欠な空調システムの中核をなす装置でございます。その主な機能は、室内の空気の温度、湿度、清浄度、気流を総合的に調整し、最適な状態に保つことにあります。具体的には、外気や還気を吸い込み、フィルターで塵埃を除去し、冷却コイルや加熱コイルで温度を調整し、加湿器で湿度を制御した後、送風機によって処理された空気を各室へ供給いたします。構成要素としては、空気のろ過を行うフィルター、空気を送り出す送風機、冷媒や冷温水を用いて空気の温度を調整する熱交換器(冷却コイル、加熱コイル)、湿度を調整する加湿器、そして空気の流れを制御するダンパーなどが挙げられ、これらが一体となって機能することで、高度な空気調和を実現しております。

エアハンドリングユニットはその設置場所や機能、熱源によって多岐にわたる種類がございます。設置場所による分類では、大規模な建物全体をカバーするセントラル型(中央式)があり、これは機械室などに設置され、複数のゾーンに空気を供給します。一方、各フロアやゾーンごとに設置されるパッケージ型(個別分散型)は、比較的小規模なオフィスや店舗に適しています。また、建物の屋上に設置される屋上設置型(ルーフユニット)も存在し、ダクトを通じて各室へ空気を供給します。機能による分類では、常に一定の風量を供給する定風量型(CAV)と、室内の負荷に応じて風量を自動的に調整し、省エネルギー効果の高い変風量型(VAV)が代表的です。さらに、全て外気を取り込んで処理する全外気型はクリーンルームなどで用いられ、一般的な還気と外気を混合して処理する還気混合型も広く普及しております。熱源による分類では、チラーやボイラーからの冷温水を利用する冷温水式、冷媒を利用するヒートポンプ式、そして冷媒を直接コイルに送る直膨式などがあり、それぞれの施設の特性やエネルギー効率の要件に応じて選択されます。

エアハンドリングユニットの用途は非常に広範であり、現代社会の様々な施設でその機能が活用されています。商業施設では、オフィスビル、ショッピングモール、ホテル、劇場などで、来訪者や従業員に快適な環境を提供するために不可欠です。公共施設においては、病院、学校、図書館、空港などで、特に病院の手術室やICUでは、高度な清浄度と厳密な温湿度管理が求められるため、高性能なAHUが導入されています。産業施設では、精密機器工場、食品工場、医薬品工場など、製造プロセスにおいて空気の清浄度や温湿度が品質に直結する場所で重要な役割を果たします。特にクリーンルームを必要とする製造現場では、HEPAフィルターやULPAフィルターを搭載したAHUが不可欠です。また、データセンターでは、サーバー機器の安定稼働のために精密な温度・湿度管理と高負荷対応が求められ、美術館や博物館では、収蔵品の保存のために厳密な温湿度管理がAHUによって行われています。

エアハンドリングユニットの性能を最大限に引き出し、効率的な運用を実現するためには、様々な関連技術との連携が不可欠です。まず、AHUに冷温水を供給するチラーやボイラー、ヒートポンプといった熱源設備は、空調システムの基盤をなします。処理された空気を各室へ送るためのダクトシステムも、適切な設計と施工が求められます。さらに、AHUの運転を最適化し、省エネルギーと快適性向上を図る上で重要なのが、ビルディングエネルギーマネジメントシステム(BEMS)やビルディングオートメーションシステム(BAS)といった自動制御システムです。これらはセンサー、コントローラー、アクチュエーターを介してAHUの各要素を統合的に制御します。空気の清浄度を確保するためには、HEPAフィルターやULPAフィルターといった高性能フィルター技術が不可欠であり、加湿・除湿には蒸気式や気化式加湿器、デシカント除湿機などが用いられます。また、排気から熱を回収し、給気の予冷・予熱に利用する全熱交換器や顕熱交換器といった熱回収技術は、大幅な省エネルギーに貢献します。近年では、IoTやAI技術の導入により、AHUの遠隔監視、予知保全、運転最適化がさらに高度化しています。

エアハンドリングユニットの市場背景は、環境意識の高まりと技術革新によって大きく変化しています。最も顕著なのは、建築物省エネ法やZEB(ネット・ゼロ・エネルギー・ビル)の普及に代表される省エネルギー化の推進です。これにより、高効率モーター、インバーター制御、高性能熱交換器、熱回収技術などを採用したAHUへの需要が高まっています。また、COVID-19パンデミック以降、換気や空気清浄の重要性が再認識され、高効率フィルター、UV殺菌機能、換気量増加に対応したAHUへの関心が高まりました。スマートビルディング化の進展も市場を牽引しており、BEMS/BASとの連携強化やIoTによるデータ活用がAHUの付加価値を高めています。フロン排出抑制法やCO2排出削減目標といった環境規制も、自然冷媒や低GWP(地球温暖化係数)冷媒への移行を促し、AHUの設計や技術開発に影響を与えています。さらに、既存建築物の老朽化設備の更新需要も、市場の安定的な成長を支える要因となっています。

将来に向けて、エアハンドリングユニットはさらなる進化を遂げることが予測されます。最も重要な方向性の一つは、AIによる運転最適化や再生可能エネルギーとの連携、高効率熱交換器の開発などによる、さらなる省エネルギー化の追求です。これにより、運用コストの削減と環境負荷の低減が両立されます。また、空気清浄機能の強化(PM2.5対応、ウイルス対策)、脱臭機能、個別ゾーン制御の高度化といった高機能化・多機能化が進み、より多様なニーズに応えられるようになるでしょう。スマート化・IoT化の進展は、AHUの予知保全、遠隔監視、クラウド連携によるデータ分析と最適化を一層加速させ、メンテナンスの効率化とダウンタイムの削減に貢献します。設置コストの削減やメンテナンス性の向上を目指したモジュール化・標準化も進むと見られます。環境負荷低減の観点からは、自然冷媒の普及やリサイクル可能な素材の使用がさらに広がるでしょう。加えて、災害時における機能維持やBCP(事業継続計画)対応といったレジリエンス強化も、今後のAHUに求められる重要な要素となると考えられます。これらの進化を通じて、AHUはより快適で安全、そして持続可能な社会の実現に貢献していくことでしょう。