EV駆動系システム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

電気自動車向けドライブラインシステム市場レポートは、アーキテクチャタイプ(シリーズ、パラレル、パワースプリット)、トランスミッションタイプ(オートマチック、デュアルクラッチ、E-CVT)、モーター出力(45~100 KW、その他)、車両タイプ(ハイブリッド車、その他)、駆動タイプ(前輪駆動、その他)、コンポーネント(電気モーター、その他)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

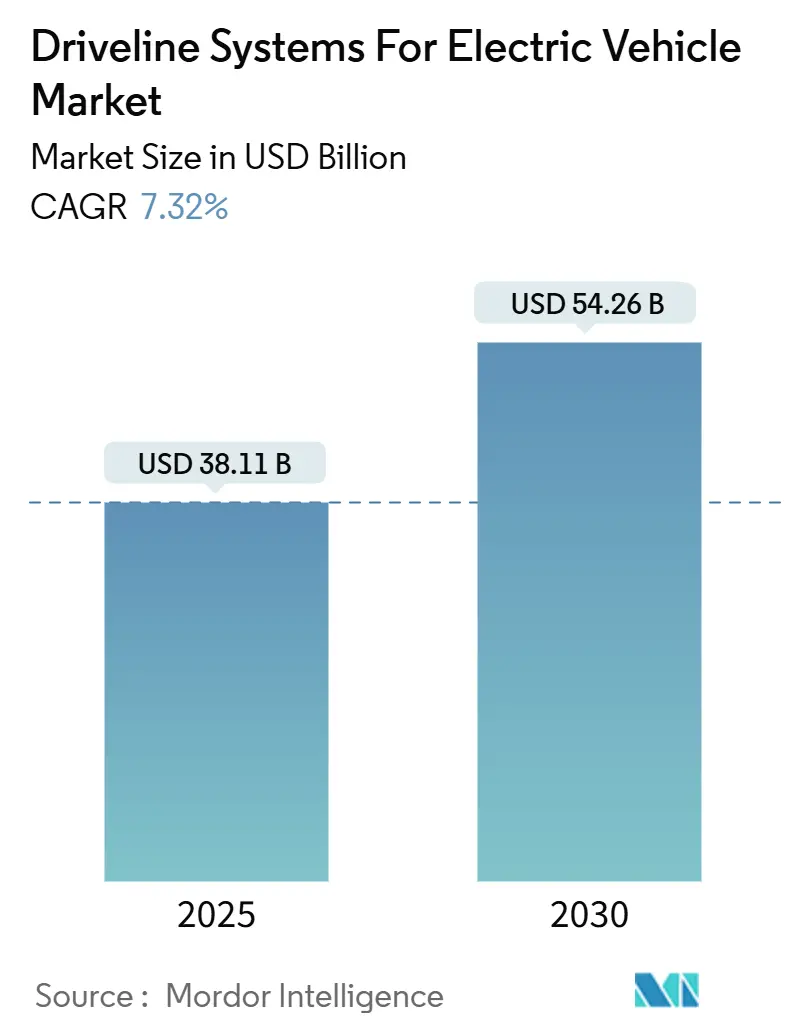

電気自動車(EV)ドライブラインシステム市場は、2025年には381.1億米ドルと推定され、2030年までに542.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.32%で成長すると見込まれています。この成長は、排出ガス規制の厳格化、炭化ケイ素(SiC)インバーターのコスト低下、自動車メーカー(OEM)による積極的なプラットフォーム導入など、自動車業界の電動化への加速的な移行を反映しています。アジア太平洋地域が需要を牽引しており、特に中国の規模の経済が寄与しています。一方、北米と欧州では、電力密度を高め、メガワット充電を可能にする高電圧アーキテクチャが重視されています。

現在、統合型3-in-1 e-アクスルが新しいプラットフォームの決定において主流となっており、部品点数の削減、熱管理の簡素化、組み立て時間の短縮に貢献しています。しかし、レアアース価格の変動や精密機械加工のボトルネックがコスト上昇圧力となり、サプライチェーンのレジリエンスが経営課題として浮上しています。競争の激しさは中程度であり、既存のTier-1サプライヤーは規模と品質システムを活用しつつ、インホイールモーターや高速減速機に特化した企業がニッチな成長分野を獲得しています。

主要なレポートのポイント

* アーキテクチャタイプ別: パラレル構成が2024年に48.33%の市場シェアを占め、パワー・スプリットシステムは2030年までに7.49%のCAGRで拡大すると予測されています。

* トランスミッションタイプ別: e-CVTが2024年に41.59%の市場シェアを占め、デュアルクラッチユニットは2030年までに7.68%のCAGRで成長すると予想されています。

* 車両タイプ別: バッテリー電気自動車(BEV)プラットフォームが2024年に57.16%の市場シェアを獲得し、プラグインハイブリッド車(PHEV)は2030年までに8.28%のCAGRを記録すると予測されています。

* 駆動タイプ別: 前輪駆動(FWD)が2024年に62.23%の市場シェアを占め、全輪駆動(AWD)システムは同期間に8.12%のCAGRで成長しています。

* モーター出力別: 45-100 kWのユニットが2024年に51.28%の市場シェアを占めましたが、250 kWを超えるモーターは2030年までに8.87%のCAGRで最も急速に成長するセグメントとなっています。

* コンポーネント別: 統合型e-アクスルが2024年に33.81%の市場シェアを確保し、予測期間中に8.36%のCAGRで上昇すると予想されています。

* 地域別: アジア太平洋地域が2024年に45.94%の市場シェアで電気自動車ドライブライン市場を支配し、2025年から2030年の間に8.95%のCAGRで成長すると予測されています。

世界の電気自動車ドライブラインシステム市場の動向と洞察

促進要因

1. BEV生産台数の急増:

2024年には世界のバッテリー電気自動車(BEV)生産台数が前年比25%増の1,710万台に達し、その60%以上を中国が占めました。生産台数の増加は、高トルクモーター、インバーター、精密減速機といったドライブトレイン部品の需要を直接的に押し上げています。テスラやBYDによる25,000米ドル以下のBEVの投入は、コストパリティが達成可能であることを示し、一般の消費者を電気自動車へと誘導しています。多くの新しいプラットフォームは、内燃機関(ICE)車の設計を転用するのではなく、専用設計されており、サプライヤーには効率とパッケージングを最適化したe-アクスルの提供が求められています。自動車メーカーは調達を統合し、完全なアクスルアセンブリを単一のサプライヤーに発注する傾向があり、これによりサプライヤーはより包括的なe-アクスルソリューションの開発と提供に注力しています。この統合されたアプローチは、システム全体の効率向上、コスト削減、そして車両への統合の簡素化を可能にし、結果として電気自動車の普及をさらに加速させています。

2. 政府の支援とインセンティブ:

世界各国政府は、電気自動車の導入を促進するために、購入補助金、税制優遇措置、充電インフラ整備への投資など、さまざまな支援策を導入しています。例えば、米国ではインフレ削減法(IRA)が電気自動車の購入者に対して最大7,500ドルの税額控除を提供し、国内でのバッテリーおよびEV部品の生産を奨励しています。欧州連合(EU)は、2035年までに新車のCO2排出量を100%削減する目標を設定しており、これは実質的に内燃機関車の販売禁止を意味します。中国政府も、新エネルギー車(NEV)の購入補助金やナンバープレート規制の緩和を通じて、世界最大のEV市場の成長を後押ししています。これらの政策は、消費者のEV購入意欲を高めるだけでなく、自動車メーカーやサプライヤーが電気自動車技術への投資を加速させる強力なインセンティブとなっています。

3. バッテリー技術の進化とコスト削減:

リチウムイオンバッテリーのエネルギー密度向上とコスト削減は、電気自動車の航続距離延長と価格競争力向上に大きく貢献しています。過去10年間でバッテリーパックのコストは大幅に低下し、これによりEVの製造コスト全体も引き下げられました。さらに、リン酸鉄リチウム(LFP)バッテリーのような新しい化学組成の導入は、安全性と耐久性を向上させつつ、コストをさらに削減する可能性を秘めています。バッテリー技術の進歩は、より小型で軽量なバッテリーパックの使用を可能にし、車両の全体的な効率と性能を向上させます。これにより、ドライブラインシステムはより最適化された設計が可能となり、電気自動車の市場競争力を一層高めています。

課題

1. 充電インフラの不足:

電気自動車の普及を阻む主要な要因の一つは、特に長距離移動や集合住宅に住む人々にとって、十分な充電インフラが整備されていないことです。充電ステーションの不足や充電時間の長さは、消費者の「航続距離不安」を引き起こし、EV購入へのためらいにつながっています。政府や民間企業による充電インフラへの投資は進められていますが、そのペースはEV販売台数の増加に追いついていないのが現状です。特に、高速充電器の設置や、異なる充電規格間の互換性の確保が喫緊の課題となっています。

2. 原材料価格の変動とサプライチェーンの課題:

電気自動車のバッテリーやモーターに使用されるリチウム、コバルト、ニッケル、レアアースなどの原材料価格は、地政学的要因や需要と供給のバランスによって大きく変動します。これらの原材料の供給は特定の地域に集中しているため、サプライチェーンの脆弱性が懸念されています。原材料価格の高騰は、EVの製造コストを押し上げ、最終的な販売価格に影響を与える可能性があります。また、サプライチェーンの混乱は、生産の遅延や部品不足を引き起こし、市場の成長を妨げる要因となります。

3. 高電圧システムの安全性と熱管理:

電気自動車のドライブラインシステムは、高電圧で動作するため、安全性に関する厳格な基準を満たす必要があります。高電圧システムの設計、製造、保守には専門的な知識と技術が求められ、事故発生時の感電リスクやバッテリーの熱暴走(サーマルランアウェイ)のリスクを最小限に抑えるための対策が不可欠です。また、モーター、インバーター、バッテリーなどの主要部品は、動作中に大量の熱を発生するため、効率的な熱管理システムが不可欠です。適切な熱管理が行われない場合、部品の性能低下や寿命短縮、さらには安全上の問題につながる可能性があります。これらの課題は、ドライブラインシステムの設計と開発において、高度な技術と厳格な品質管理が求められることを意味します。

機会

1. e-アクスル統合ソリューションの需要増加:

自動車メーカーが車両の効率性、パッケージング、コストを最適化しようとする中で、モーター、インバーター、減速機を一体化したe-アクスル(電動アクスル)ソリューションへの需要が急速に高まっています。e-アクスルは、従来の個別の部品構成と比較して、システム全体の重量と体積を削減し、車両設計の自由度を高めます。また、統合されたシステムとして最適化されることで、エネルギー効率が向上し、製造コストの削減にも寄与します。サプライヤーにとっては、単一の部品ではなく、より複雑で付加価値の高い統合ソリューションを提供することで、市場での競争優位性を確立する大きな機会となっています。

2. 商用車およびオフロード車市場でのEV化の進展:

乗用車市場に加えて、バス、トラック、バンなどの商用車や、建設機械、農業機械などのオフロード車においても、電動化の動きが加速しています。特に都市部を走行する商用車は、排ガス規制の強化や運行コスト削減の観点から、EV化のメリットが大きいとされています。商用車は、乗用車とは異なる高いトルク要件や耐久性が求められるため、より堅牢で高性能な電気自動車ドライブラインシステムの開発が不可欠です。この分野は、新たな技術革新と市場拡大の大きな機会を提供しており、ドライブラインシステムサプライヤーにとって重要な成長ドライバーとなるでしょう。

3. ソフトウェア定義型車両(SDV)との連携強化:

電気自動車の進化は、ハードウェアだけでなく、ソフトウェアの重要性も高めています。ソフトウェア定義型車両(SDV)の概念が普及するにつれて、ドライブラインシステムもソフトウェアによって制御・最適化される傾向が強まっています。これにより、OTA(Over-The-Air)アップデートによる性能向上、新しい機能の追加、診断機能の強化などが可能になります。ドライブラインシステムサプライヤーは、ハードウェアだけでなく、制御ソフトウェアの開発能力を強化し、車両全体のソフトウェアエコシステムとのシームレスな連携を実現することで、新たな価値を創造し、市場での競争力を高めることができます。

脅威

1. 競争の激化と価格圧力:

電気自動車ドライブライン市場は、新規参入企業や既存の自動車部品サプライヤー、さらには自動車メーカー自身による内製化の動きにより、競争が激化しています。特に中国市場では、多くの国内サプライヤーが台頭し、価格競争が激しくなっています。この競争激化は、サプライヤーにとって利益率の低下や、継続的な技術革新とコスト削減への圧力を意味します。価格競争に打ち勝つためには、差別化された技術、高品質な製品、そして効率的な生産体制が不可欠となります。

2. 技術の急速な変化と陳腐化のリスク:

電気自動車技術は急速に進化しており、特にバッテリー、モーター、インバーターなどの主要部品は、数年ごとに性能が向上し、新しい技術が登場しています。この急速な技術変化は、サプライヤーにとって、常に最新の技術トレンドを追いかけ、研究開発に多額の投資を行う必要性を生じさせます。もし技術革新のペースに追いつけない場合、既存の製品や技術が陳腐化し、市場での競争力を失うリスクがあります。

3. サイバーセキュリティの脅威:

ソフトウェア定義型車両の普及に伴い、電気自動車のドライブラインシステムもサイバー攻撃の標的となる可能性があります。悪意のある攻撃者が車両の制御システムに侵入した場合、車両の誤作動や機能停止、さらには安全上の問題を引き起こす可能性があります。ドライブラインシステムサプライヤーは、製品の設計段階から強固なサイバーセキュリティ対策を組み込み、車両全体のセキュリティエコシステムと連携して、潜在的な脅威からシステムを保護する必要があります。サイバーセキュリティ対策の不備は、ブランドイメージの失墜や法的責任につながる可能性があります。

世界の電気自動車ドライブラインシステム市場のセグメンテーション

製品タイプ別

* モーター

* インバーター

* 減速機

* e-アクスル

車両タイプ別

* 乗用車

* 商用車

地域別

* 北米

* 欧州

* アジア太平洋

* その他地域

主要企業

世界の電気自動車ドライブラインシステム市場で事業を展開している主要企業には、以下の企業が含まれます。

* Robert Bosch GmbH

* ZF Friedrichshafen AG

* Continental AG

* BorgWarner Inc.

* Magna International Inc.

* GKN Automotive (Melrose Industries PLC)

* Nidec Corporation

* Hitachi Astemo, Ltd.

* Schaeffler AG

* Vitesco Technologies Group AG

* Aisin Corporation

* Hyundai Mobis Co., Ltd.

* Denso Corporation

* Valeo S.A.

* Infineon Technologies AG

* STMicroelectronics N.V.

* ON Semiconductor Corporation

* Renesas Electronics Corporation

* Mitsubishi Electric Corporation

* Toshiba Corporation

これらの企業は、市場での競争力を維持するために、研究開発、製品革新、戦略的提携、M&A(合併・買収)に積極的に取り組んでいます。特に、e-アクスルソリューションや高効率モーター、次世代インバーター技術の開発に注力しており、電気自動車市場の成長を牽引しています。

このレポートは、世界の電気自動車向けドライブラインシステム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、そして市場機会と将来展望に至るまで、多岐にわたる情報が網羅されています。

1. 市場概況

市場の推進要因として、以下の点が挙げられます。

* BEV(バッテリー電気自動車)販売台数の急増: 世界的にBEVの需要が高まり、ドライブラインシステムの市場拡大を強力に後押ししています。

* CO2排出規制とZEV(ゼロエミッション車)義務化の強化: 各国の政府が環境規制を厳格化しており、自動車メーカーは電動車両への移行を加速せざるを得ない状況です。

* E-モーターとSiC(炭化ケイ素)インバーターのコスト低下: 主要コンポーネントの製造コストが下がることで、電動車両全体の価格競争力が高まり、普及が促進されています。

* OEM(自動車メーカー)による3-in-1 E-アクスルへの迅速な移行: 電動モーター、インバーター、減速機を一体化したE-アクスルは、システム全体の効率化、小型化、軽量化に貢献し、多くのOEMが採用を進めています。

* 大型車両向けメガワット充電の普及: 商用車や大型トラックなどの電動化が進むにつれて、メガワット級の高速充電技術が求められ、これに対応するドライブラインシステムの開発が加速しています。

* 800Vプラットフォームによる高速減速機の推進: 800Vの高電圧プラットフォームは、充電時間の短縮、モーターの高出力化、配線の軽量化を可能にし、これに伴い高速回転に対応する減速機の需要が高まっています。

一方で、市場の抑制要因も存在します。

* 希土類価格の変動: 電動モーターの製造に不可欠な希土類元素の価格が不安定であることは、製造コストの予測を困難にし、サプライヤーにリスクをもたらします。

* 精密E-ドライブ加工の高CAPEX(設備投資): 高精度な電動ドライブライン部品の製造には多額の設備投資が必要であり、新規参入や生産拡大の障壁となる可能性があります。

* インバーターの連続トルクにおける熱限界: インバーターは連続的な高トルク出力時に熱問題に直面することがあり、性能向上には熱管理技術のさらなる発展が求められます。

* インホイールモーターの台頭によるシャフトの需要減少: 各車輪にモーターを内蔵するインホイールモーター技術が普及すると、従来のドライブシャフトの需要が減少する可能性があります。

このセクションでは、バリュー/サプライチェーン分析、規制状況、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が詳細に分析されています。

2. 市場規模と成長予測

世界の電気自動車向けドライブラインシステム市場は、予測期間(2025年~2030年)において8.8%を超える年平均成長率(CAGR)で成長すると予測されています。市場価値は、2025年の381.1億米ドルから、2030年には542.6億米ドルに達すると見込まれています。

市場は以下の様々な要素で分類され、詳細な分析が行われています。

* アーキテクチャタイプ別: シリーズ、パラレル、パワー分割。

* トランスミッションタイプ別: オートマチック、デュアルクラッチ、e-CVT。

* モーター出力別: 45-100 kW、100-250 kW、250 kW以上。

* 車両タイプ別: ハイブリッド車、プラグインハイブリッド車、バッテリー電気自動車。

* 駆動タイプ別: 前輪駆動、後輪駆動、全輪駆動。

* コンポーネント別: 電動モーター、E-アクスル/統合ドライブ、パワーエレクトロニクス、ギア減速機&ディファレンシャル、シャフト&カップリング、冷却/潤滑剤。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの主要国を含む詳細な地域分析。

特に、コンポーネント別では、統合型E-アクスルが8.36%のCAGRで最も速い成長を遂げると予測されています。これは、OEMが簡素化され、高効率なアセンブリを求める傾向が強いためです。また、800Vプラットフォームは、高速充電、高モーター速度、軽量配線を実現し、航続距離と性能を向上させる重要な技術として注目されています。

3. 競合状況

市場の競合状況については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要な企業プロファイルには、Robert Bosch GmbH、ZF Friedrichshafen AG、BorgWarner Inc.、Continental AG、GKN Automotive Limited、DENSO Corporation、Schaeffler AG & Co. KG、Valeo SA、Dana Incorporated、American Axle & Manufacturing Holdingsなどが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

地域別では、アジア太平洋地域が45.94%と最大の市場シェアを占めており、特に中国の規模の優位性を背景に、今後も拡大を続けると見られています。

4. 市場機会と将来展望

レポートは、市場における新たな機会と将来の展望についても分析しています。希土類価格の変動は、モーターコストの上昇を招く可能性がある一方で、磁石のリサイクルや代替モーター技術への投資を促進する機会ともなり得ると指摘されています。

このレポートは、電気自動車向けドライブラインシステム市場の現状と将来を包括的に理解するための貴重な情報源であり、市場参入者、投資家、政策立案者にとって重要な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 BEV販売台数の急増

- 4.2.2 CO₂およびZEV規制の強化

- 4.2.3 EモーターとSiCインバーターのコスト低下

- 4.2.4 OEMによる3-in-1 Eアクスルへの急速な移行

- 4.2.5 大型メガワット充電の普及

- 4.2.6 800Vプラットフォームによる高速減速機の推進

-

4.3 市場抑制要因

- 4.3.1 希土類価格の変動

- 4.3.2 精密Eドライブ加工における高額な設備投資

- 4.3.3 連続トルクに対するインバーターの熱的限界

- 4.3.4 インホイールモーターの台頭によるシャフトの共食い

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 アーキテクチャタイプ別

- 5.1.1 シリーズ

- 5.1.2 パラレル

- 5.1.3 パワースプリット

-

5.2 トランスミッションタイプ別

- 5.2.1 オートマチック

- 5.2.2 デュアルクラッチ

- 5.2.3 e-CVT

-

5.3 モーター出力別

- 5.3.1 45 – 100 kW

- 5.3.2 100 – 250 kW

- 5.3.3 250 kW以上

-

5.4 車両タイプ別

- 5.4.1 ハイブリッド車

- 5.4.2 プラグインハイブリッド車

- 5.4.3 バッテリー電気自動車

-

5.5 駆動タイプ別

- 5.5.1 前輪駆動

- 5.5.2 後輪駆動

- 5.5.3 全輪駆動

-

5.6 コンポーネント別

- 5.6.1 電気モーター

- 5.6.2 Eアクスル / 統合ドライブ

- 5.6.3 パワーエレクトロニクス

- 5.6.4 ギア減速機 & ディファレンシャル

- 5.6.5 シャフト & カップリング

- 5.6.6 冷却 / 潤滑剤

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 ZFフリードリヒスハーフェンAG

- 6.4.3 ボーグワーナー社

- 6.4.4 コンチネンタルAG

- 6.4.5 GKNオートモーティブ・リミテッド

- 6.4.6 株式会社デンソー

- 6.4.7 シェフラーAG & Co. KG

- 6.4.8 ヴァレオSA

- 6.4.9 ダナ・インコーポレーテッド

- 6.4.10 アメリカン・アクスル&マニュファクチャリング・ホールディングス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EV駆動系システムとは、電気自動車(EV)が走行するために必要な動力を発生させ、それを車輪に伝達し、車両の動きを制御する一連の機構全体を指します。これは、内燃機関車におけるエンジン、トランスミッション、駆動軸などに相当する、EVの心臓部とも言える重要なシステムです。主要な構成要素としては、電気エネルギーを運動エネルギーに変換する「モーター」、バッテリーからの直流電力をモーターが利用できる交流電力に変換し、その回転数やトルクを制御する「インバーター」、モーターの回転を減速して車輪に適切なトルクを伝える「減速機」、そしてこれら全体を統合的に管理する「制御ユニット」などが挙げられます。これらの要素が連携することで、EVは静かで滑らかな加速、高いエネルギー効率、そして回生ブレーキによるエネルギー回収を実現しています。

EV駆動系システムには、その構成や配置によっていくつかの種類が存在します。まず、モーターの配置と数によって、大きくシングルモーターとデュアルモーター、そしてインホイールモーター方式に分けられます。シングルモーター方式は、一般的に前輪または後輪のいずれかを駆動し、構造がシンプルでコストを抑えやすい特徴があります。デュアルモーター方式は、前輪と後輪にそれぞれモーターを配置することで、四輪駆動(AWD)を実現し、より強力な加速性能や優れた走行安定性を提供します。特に、前後輪のトルク配分を独立して制御できるため、路面状況に応じたきめ細やかな制御が可能です。さらに、各車輪に直接モーターを組み込むインホイールモーター方式は、駆動系の小型化や車内空間の拡大、そして各車輪の独立制御による高度な車両運動制御の可能性を秘めていますが、バネ下重量の増加や耐久性、コストなどの課題も存在します。近年では、モーター、インバーター、減速機を一体化した「e-Axle(イーアクスル)」と呼ばれるユニットが主流となりつつあります。これは、駆動系全体の小型化、軽量化、高効率化に大きく貢献し、車両設計の自由度を高めるメリットがあります。

EV駆動系システムは、乗用車だけでなく、多様なモビリティにその用途を広げています。例えば、都市内配送用の小型商用バンや、長距離輸送を担う大型トラック、さらには路線バスといった商用車においても、電動化の波が押し寄せており、EV駆動系システムが採用されています。これらの商用車では、高い積載能力や長距離走行に対応するための高出力・高効率な駆動系が求められます。また、フォークリフトや建設機械、農業機械といった特殊車両においても、排ガスゼロや低騒音といったEVの利点が評価され、電動化が進んでいます。さらに、電動バイクや電動スクーターなどの二輪車、一部の鉄道車両や船舶、さらには将来的なエアモビリティ(空飛ぶクルマ)など、その適用範囲は広がり続けており、それぞれの用途に応じた最適化された駆動系システムが開発されています。

EV駆動系システムの性能を支え、さらに進化させるためには、多岐にわたる関連技術の発展が不可欠です。最も重要なのは「バッテリー技術」であり、高エネルギー密度化による航続距離の延長、急速充電性能の向上、長寿命化、そして安全性の確保が常に追求されています。リチウムイオン電池が主流ですが、全固体電池やナトリウムイオン電池といった次世代電池の開発も活発です。また、バッテリーの状態を最適に管理する「バッテリーマネジメントシステム(BMS)」も極めて重要です。次に「モーター技術」では、高出力・高トルク化、小型軽量化、そして高効率化が求められ、永久磁石同期モーター(PMSM)が広く採用されていますが、レアアースフリーモーターの開発も進められています。「インバーター技術」においては、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の採用が進み、電力変換効率の向上と小型化に大きく貢献しています。これにより、発熱が抑えられ、冷却システムの簡素化にも繋がります。「制御技術」は、モーター、バッテリー、ブレーキ、ステアリングなどを統合的に制御し、車両の走行性能、安全性、エネルギー効率を最大化する上で中核をなします。特に、回生ブレーキによるエネルギー回収の最適化や、走行モードに応じたきめ細やかな制御が重要です。さらに、バッテリーやモーター、インバーターの温度を適切に管理する「熱マネジメントシステム」も、システムの性能維持と寿命延長に不可欠な技術です。

EV駆動系システムの市場背景は、世界的な環境規制の強化と、それに伴う自動車産業の構造変化によって急速に拡大しています。各国政府は、CO2排出量削減目標の達成に向けて、内燃機関車の販売規制やEV購入への補助金、充電インフラ整備といった政策を積極的に推進しています。これにより、消費者のEVへの関心が高まり、EV販売台数は飛躍的に増加しています。市場の主要プレイヤーとしては、テスラやBYDといったEV専業メーカーが先行する一方で、フォルクスワーゲン、GM、トヨタ、日産、ホンダといった既存の自動車メーカーも、EVシフトを加速させ、多様なEVモデルを投入しています。また、ボッシュ、デンソー、ZF、マグナなどのティア1サプライヤーは、e-Axleをはじめとする駆動系コンポーネントの開発・供給において重要な役割を担っています。バッテリーメーカーでは、CATL、LG Energy Solution、パナソニック、SK Onなどが市場を牽引しています。このような市場の拡大は、関連部品や素材のサプライチェーンにも大きな影響を与え、半導体不足や原材料価格の高騰といった課題も顕在化しています。

将来のEV駆動系システムは、さらなる高効率化、小型軽量化、そしてコストダウンが追求されるでしょう。e-Axleはより高性能化し、SiCやGaNパワー半導体の普及はさらに進み、電力変換効率は限界まで高められると予想されます。バッテリー技術においては、全固体電池の実用化が航続距離の劇的な延長と充電時間の短縮をもたらし、EVの利便性を飛躍的に向上させる可能性があります。また、ソフトウェア定義型車両(SDV)の進化に伴い、EV駆動系システムもソフトウェアによる機能更新や性能向上が可能となり、ユーザー体験が継続的に改善されるでしょう。自動運転技術との連携も深まり、駆動系システムの高精度な制御が、自動運転の安全性と快適性をさらに高めることになります。V2L(Vehicle-to-Load)やV2G(Vehicle-to-Grid)といった、EVを移動する蓄電池として活用する技術も普及し、スマートグリッドとの連携を通じて、エネルギーマネジメントの高度化が進むと見込まれます。最終的には、生産規模の拡大と技術革新による部品コストの低減が進み、EVがより多くの人々にとって手頃な選択肢となることが期待されます。さらに、航空モビリティ(eVTOL)など、新たなモビリティ分野への応用も進み、EV駆動系システムは持続可能な社会の実現に向けた中核技術として、その重要性を増していくことでしょう。