輸血診断市場規模・シェア分析 – 成長動向と予測 (2025-2030)

輸血診断市場レポートは、製品タイプ(機器と消耗品)、テクノロジー(血清学、核酸検査など)、用途(疾患スクリーニングと血液型判定)、エンドユーザー(病院、診断検査機関など)、地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

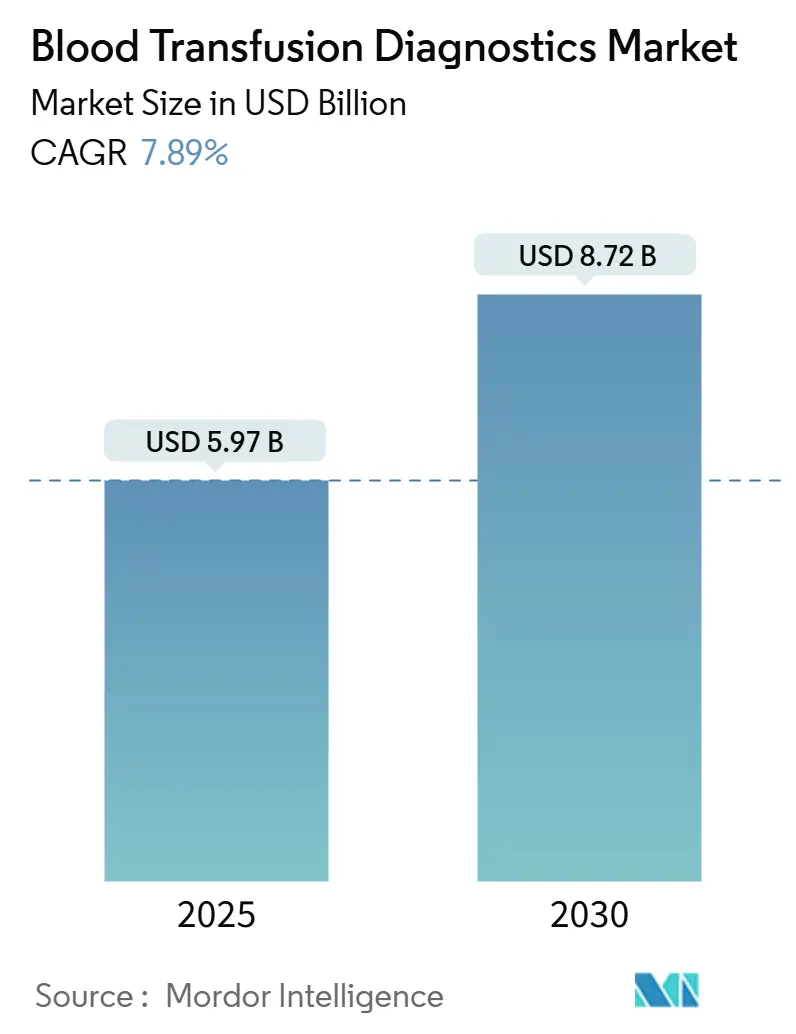

輸血診断市場は、2025年には59.7億米ドル、2030年には87.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.89%です。この成長は、米国食品医薬品局(FDA)による検査室開発検査(LDT)の医療機器規制への移行、高スループット核酸検査(NAT)プラットフォームの普及、新興国における献血者から患者への安全性プログラムの拡大に起因しています。自動化、AIを活用した検体検査、指先毛細血管採血装置の進歩により、検査時間が短縮され、病院や血液銀行の人員負担が軽減されています。一方で、試薬や物流コストのインフレが業界に影響を与え、グループ購入組織を通じた購買統合が進んでいます。

主要なレポートのポイント

* 製品タイプ別: 消耗品が2024年に54.23%の収益シェアを占め、機器は2030年までに9.36%のCAGRで成長すると予測されています。

* 技術別: 血清学が2024年に45.67%の市場シェアを占め、核酸検査(NAT)は2030年までに9.01%のCAGRで最も速い成長を記録すると見込まれています。

* 用途別: 疾患スクリーニングが2024年に市場規模の60.67%を占め、血液型判定は2030年までに10.37%のCAGRで進展します。

* エンドユーザー別: 病院が2024年に46.78%のシェアを占めましたが、血液銀行は10.88%のCAGRで最も高い成長が予測されています。

* 地域別: 北米が2024年に39.56%のシェアで市場を支配し、アジア太平洋地域は2030年までに8.84%のCAGRで最も急速な成長を遂げる見込みです。

市場成長の推進要因

* 世界的な献血と輸血需要の増加: 自発的な献血活動やヘモビジランスプログラムが市場の着実な成長を促進しています。中国やインドでの献血促進、米国での啓発活動、ヨーロッパでの献血者不足解消の必要性などが、世界的な供給課題と需要拡大を浮き彫りにしています。

* 外傷および外科手術件数の増加: 外傷治療の複雑化と外科手術件数の増加が市場に寄与しています。病院前輸血の償還増加や、ポイントオブケア凝固分析装置、機械学習ダッシュボードによる効率化が進んでいます。

* 輸血診断における技術進歩: 次世代プラットフォームは診断期間を短縮し、市場を強化しています。ロシュの分子マラリア検査やKariusのメタゲノムシーケンシングによる病原体検出能力の向上、ディープラーニングモジュールによる自動化ワークステーションの精度向上などが挙げられます。

* 血液銀行におけるポイントオブケア検査の統合: 指先毛細血管採血装置や、FDA承認のポイントオブケアC型肝炎RNA検査、バイオメリューのハンドヘルド免疫測定プラットフォームなどにより、迅速かつ簡便な検査が可能になっています。

市場成長の阻害要因

* 高度診断機器の高コスト: 高スループット分析装置の価格は、特に資源が限られた環境での導入を妨げています。FDAによる検査室開発検査の規制強化に伴うコンプライアンスコストも課題です。

* 厳格な規制承認プロセス: ヨーロッパの体外診断用医療機器規則(IVDR)やヒト由来物質に関する規制(Regulation on Substances of Human Origin)は、新たな文書作成負担や費用のかかるバリデーションを要求し、市場参入や製品展開の障壁となっています。

* 希少血液試薬の入手困難: 世界的なサプライチェーンの集中により、希少血液試薬の安定供給が課題です。

* 断片的な献血者追跡システム: 特に新興市場において、献血者追跡システムの断片化が効率的な運用を妨げています。

セグメント分析

* 製品タイプ別: 消耗品は2024年に54.23%を占め、試薬、キャリブレーター、品質管理材料への継続的な需要が安定したキャッシュフローを提供しています。機器セグメントは2030年までに9.36%のCAGRで成長し、AI強化ビジョンシステムや統合型ミドルウェアエコシステムがスループット向上と効率化を推進しています。

* 技術別: 血清学は2024年に45.67%の収益を維持し、費用対効果の高いアッセイが従来の分析装置で活用されています。核酸検査(NAT)は9.01%のCAGRで最も高い成長を示し、診断期間の短縮と血液の安全性向上に貢献しています。

* 用途別: 疾患スクリーニング活動は2024年の総収益の60.67%を占め、義務的なウイルス検査や媒介性疾患への懸念が需要を維持しています。血液型判定は10.37%のCAGRで進展し、同種免疫化を防ぐための拡張抗原プロファイリングや遺伝子型判定が注目されています。

* エンドユーザー別: 病院は2024年の収益の46.78%を占め、院内輸血サービスを外傷、腫瘍学、移植プログラムに活用しています。血液銀行は10.88%のCAGRで成長すると予測されており、自動化システムやクラウドベースの情報システムによるデジタル化が加速しています。

地域別分析

* 北米: 2024年には世界の収益の39.56%を占め、FDAの規制強化やメディケアによる病院前輸血の評価が高感度アッセイの需要を促進しています。

* アジア太平洋地域: 8.84%のCAGRで世界最速の成長が予測されています。中国の「健康中国2030」計画やインドの全国的なヘモビジランスプログラムが市場を牽引し、都市部の病院でNATおよび自動化プラットフォームの導入が進んでいます。

* ヨーロッパ: 独自の供給および規制上の課題を抱えながらも重要な地位を維持しています。輸入血漿への依存を減らすための献血者増加の必要性や、新たな規制(IVDR、Regulation on Substances of Human Origin)への対応が求められています。

競争環境

輸血診断市場は中程度の集中度を特徴としています。ロシュ、アボット、グリフォルス、ダナハーといった世界的リーダーは、規制に関する専門知識、幅広いアッセイメニュー、グローバルな流通網を兼ね備えています。バイオメリューによるSpinChip Diagnosticsの買収や、WerfenによるOmixonの買収など、戦略的買収がポートフォリオを再構築しています。コストインフレは、病院や血液銀行を複数年間の試薬レンタル契約へと向かわせ、サプライヤーは予測メンテナンスやリモートキャリブレーションで対応しています。新興企業は、バーコード、ブロックチェーン、人工知能を統合したクラウドネイティブなトレーサビリティプラットフォームを投入し、データサービス機能で既存企業に挑戦しています。

最近の業界動向

* 2022年6月: Cerus Corporationが世界献血者デーにINTERCEPT病原体低減キットを推進しました。

* 2025年5月: Fujirebioがアルツハイマー病評価のためのLumipulse G pTau 217/β-アミロイド1-42血漿検査でFDA承認を取得しました。

* 2025年5月: Bio-Rad Laboratoriesが第1四半期の臨床診断収益3億5,680万米ドルを計上し、品質管理製品の需要増加を指摘しました。

* 2025年3月: FDAが血友病治療薬fitusiranと、それに伴う診断薬INNOVANCE Antithrombinを承認しました。

本レポートは、輸血診断市場に関する包括的な分析を提供しており、市場の定義、調査範囲、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を詳細に解説しています。

本市場は、献血された全血または血液成分の輸血前スクリーニング、血液型判定、交差適合試験に使用される機器および消耗品(試薬、キット、キャリブレーター、コントロールなど)から生じる収益を対象としています。具体的には、血清学アナライザー、多重核酸検査(NAT)プラットフォーム、ゲルカード、マイクロプレート、遺伝子型判定キット、およびそれらのコントロール試薬が含まれます。主なエンドユーザーは、世界中の血液銀行、病院検査室、リファレンスセンターなどです。ただし、治療用アフェレーシスシステムや輸血後患者モニタリングアッセイは本調査の範囲外とされています。

市場は製品タイプ、技術、アプリケーション、エンドユーザー、および地域別に詳細にセグメント化されています。製品タイプ別では、機器と消耗品(試薬、キット、キャリブレーター、コントロール)に分類されます。技術別では、血清学(ELISA、CLIA、凝集反応)、核酸検査(PCR、TMA、NAT)、マイクロアレイおよび次世代シーケンシング、迅速/ラテラルフローアッセイが主要な技術として挙げられます。アプリケーション別では、疾患スクリーニング(TTI、新興病原体)と血液型判定(ABO/Rh、拡張抗原)が主な用途です。エンドユーザー別では、病院、診断検査室、血液銀行、血漿分画センターが含まれます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域が分析対象となっています。

輸血診断市場は、2025年に59.7億米ドルの価値があると評価されており、2030年までに87.2億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.89%と見込まれています。製品タイプ別では、継続的な試薬需要により消耗品が2024年の収益の54.23%を占め、市場を牽引するカテゴリーとなっています。技術別では、核酸検査(NAT)が9.01%のCAGRで最も急速に成長しており、その重要性が増しています。地域別では、政府による血液安全投資の増加と外科手術件数の増加に支えられ、アジア太平洋地域が8.84%のCAGRで最も成長の速い地域とされています。

市場の成長を牽引する主な要因としては、世界的な献血と輸血需要の増加、外傷や外科手術件数の増加、輸血診断における技術進歩が挙げられます。特に、血液銀行におけるポイントオブケア検査(POCT)の統合、新興市場における医療インフラの拡大、クラウドベースの血液銀行情報システムの導入も市場拡大に大きく貢献しています。

一方、市場の成長を阻害する要因としては、高度な診断機器の高コスト、厳格な規制承認プロセス、希少血液試薬の入手可能性の制限、断片化されたドナートレーサビリティシステムなどが挙げられ、これらが市場参入や拡大の課題となっています。規制面では、FDAの新たな規制により、検査室開発検査(LDT)が機器レベルのコンプライアンスを要求されるようになり、これはコスト増につながるものの、確立された品質システムを持つサプライヤーには有利に働くと分析されています。

競争環境においては、Grifols S.A.、Roche Diagnostics、Abbott Laboratories、Bio-Rad Laboratories Inc.、Immucor Inc.、Danaher、Siemens Healthineersなど、多数の主要企業が存在し、市場集中度や市場シェア分析が行われています。これらの企業は、グローバルな事業展開、主要な事業セグメント、財務状況、製品・サービス、および最近の動向などが詳細にプロファイルされています。

本レポートの調査方法は、血液専門医、血液銀行技術者、診断薬販売業者、病院購買担当者へのインタビューを含む一次調査と、WHO、FDA、日本赤十字社などの公開情報源からのデータ収集を含む二次調査を組み合わせたハイブリッドアプローチを採用しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、献血量の成長、NATの義務化範囲、血清学から分子検査への転換、キット交換サイクル、ユニットあたりの平均検査数などが主要なモデルドライバーとなっています。厳格なデータ検証と年次更新サイクルを経て、信頼性の高い予測を提供しています。

本レポートは、輸血診断市場の現状と将来の展望を包括的に理解するための信頼できる情報源として、企業や関係者の戦略的な意思決定を強力に支援するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な献血と輸血需要の増加

- 4.2.2 外傷および外科手術の発生率の増加

- 4.2.3 輸血診断における技術進歩

- 4.2.4 血液銀行におけるポイントオブケア検査の統合

- 4.2.5 新興市場における医療インフラの拡大

- 4.2.6 クラウドベースの血液銀行情報システムの導入

-

4.3 市場の阻害要因

- 4.3.1 高度な診断機器の高コスト

- 4.3.2 厳格な規制承認プロセス

- 4.3.3 希少な血液試薬の入手可能性の制限

- 4.3.4 断片化されたドナートレーサビリティシステム

- 4.4 規制状況

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 機器

- 5.1.2 消耗品(試薬、キット、キャリブレーター、コントロール)

-

5.2 技術別

- 5.2.1 血清学(ELISA、CLIA、凝集)

- 5.2.2 核酸検査(PCR、TMA、NAT)

- 5.2.3 マイクロアレイ & 次世代シーケンシング

- 5.2.4 迅速/ラテラルフローアッセイ

-

5.3 用途別

- 5.3.1 疾患スクリーニング(TTI、新興病原体)

- 5.3.2 血液型判定(ABO/Rh、拡張抗原)

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断検査室

- 5.4.3 血液銀行

- 5.4.4 血漿分画センター

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 グリフォルス S.A.

- 6.3.2 ロシュ・ダイアグノスティックス

- 6.3.3 アボット・ラボラトリーズ

- 6.3.4 バイオ・ラッド・ラボラトリーズ Inc.

- 6.3.5 イムコア Inc.

- 6.3.6 ダナハー(ベックマン・コールター & セフェイド)

- 6.3.7 シーメンス・ヘルシニアーズ

- 6.3.8 ディアソリン S.p.A.

- 6.3.9 ワーフェン(インスツルメンテーション・ラボラトリー)

- 6.3.10 メルク KGaA(ミリポアシグマ)

- 6.3.11 シスメックス Corp.

- 6.3.12 クイデルオーソ Corp.

- 6.3.13 フレゼニウス・カビ AG

- 6.3.14 ヘモネティクス Corp.

- 6.3.15 ベクトン・ディッキンソン & Co.

- 6.3.16 サーモフィッシャーサイエンティフィック

- 6.3.17 テルモ Corp.

- 6.3.18 トリニティ・バイオテック

- 6.3.19 ビオメリュー SA

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

輸血診断とは、患者様へ安全かつ適切な輸血を行うために不可欠な一連の検査と診断プロセスを指します。これは、輸血による副作用や合併症を未然に防ぎ、輸血の効果を最大限に引き出すことを目的としています。具体的には、患者様の血液型判定、不規則抗体スクリーニング、交差適合試験など多岐にわたる検査が含まれ、輸血医療の根幹をなす重要な医療行為でございます。患者様の生命を守るため、非常に高い精度と信頼性が求められる分野であります。

輸血診断には様々な種類がございます。まず、最も基本的な検査として、ABO式およびRh式の血液型判定があります。これに加え、Kell、Duffy、Kiddなどの稀な血液型抗原の有無も必要に応じて確認されます。次に、不規則抗体スクリーニングは、過去の輸血や妊娠などによって患者様の体内に産生された、赤血球に対する抗体(不規則抗体)を検出する検査です。この抗体が存在する場合、輸血後に溶血反応などの重篤な副作用を引き起こす可能性があるため、その有無を事前に確認することは極めて重要でございます。さらに、交差適合試験は、実際に輸血する血液製剤と患者様の血液との適合性を最終的に確認する検査であり、主試験と副試験を通じて、両者の間で有害な反応が起こらないかを慎重に評価いたします。

これらの輸血前検査に加え、輸血後にも診断が行われることがあります。例えば、輸血後に発熱、発疹、呼吸困難などの副作用が疑われる場合には、その原因を特定するための輸血後副作用診断が実施されます。これには、直接抗グロブリン試験(DAT)などが用いられ、輸血された赤血球が患者様の抗体によって攻撃されているか否かを確認します。また、血小板輸血不応症の原因究明のためにHLA型検査が行われることもございます。妊娠中の女性に対しては、胎児溶血性疾患のリスクを評価するために、Rh式血液型や不規則抗体の有無が定期的に検査されることも輸血診断の重要な用途の一つです。

輸血診断を支える関連技術は日々進化しております。現在では、血液型判定や不規則抗体スクリーニング、交差適合試験の多くが自動分析装置によって行われています。これらの装置は、カラム凝集法やマイクロプレート法といった高感度な技術を採用しており、検査の精度向上、迅速化、そしてヒューマンエラーの削減に大きく貢献しています。また、分子生物学的検査技術の進展により、遺伝子レベルでの血液型判定や、輸血後のキメラ状態の解析、稀な血液型抗原の同定などが可能になっています。さらに、検査データの管理や履歴追跡にはLIMS(Laboratory Information Management System)が導入され、検査プロセスの効率化と品質管理の徹底が図られています。近年では、AIや画像解析技術を用いた凝集反応の自動判定なども研究されており、さらなる自動化と効率化が期待されています。

輸血診断の市場背景は、いくつかの要因によって形成されています。まず、世界的な高齢化社会の進展に伴い、手術や疾患治療における輸血の需要は増加傾向にあります。これと並行して、医療安全に対する意識の高まりから、輸血関連事故の防止に向けたより厳格な検査体制と品質管理が求められています。また、検査技術の革新は、より高感度で迅速な診断を可能にし、市場の成長を牽引しています。一方で、医療費抑制の圧力は、効率的かつ経済的な検査システムの開発を促しており、検査機器メーカーはコストパフォーマンスの高いソリューションを提供することが求められています。検査技師の人材不足も深刻化しており、自動化技術の導入は、検査室の業務負担軽減と安定的な検査体制の維持に不可欠な要素となっています。

将来の輸血診断は、さらなる自動化と個別化医療への対応が鍵となるでしょう。検査プロセス全体の完全自動化や、LIMSとの連携強化によるデータの一元管理が進み、検査室の業務効率は飛躍的に向上すると考えられます。また、患者様一人ひとりの免疫学的特性や遺伝子情報に基づいた、よりパーソナライズされた輸血戦略が展開されるようになるでしょう。AIやビッグデータ解析の活用により、検査結果の多角的な分析や、輸血リスクの予測精度が向上することも期待されます。救急医療の現場など、迅速な診断が求められる場面では、ポイントオブケア検査(POCT)の精度と信頼性が向上し、その活用が広がる可能性もございます。遺伝子診断の普及により、ルーチン検査として血液型遺伝子解析が行われ、稀な血液型や抗原の事前予測が容易になることも考えられます。輸血代替療法の進展も、輸血診断の役割に変化をもたらす可能性を秘めており、将来的には、より安全で効率的な輸血医療の実現に向けた技術革新が継続的に進められていくことでしょう。