廃棄物発電(WTE)市場 規模・シェア分析 – 成長動向と予測(2025年~2030年)

廃棄物発電(WTE)市場レポートは、技術(物理的、熱的、生物学的)、廃棄物タイプ(都市固形廃棄物、産業廃棄物、その他)、エネルギー出力(電力、熱、その他)、エンドユーザー(公益事業者およびIPPs、産業用自家発電プラント、地域熱供給事業者、輸送燃料供給業者)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Waste To Energy(WTE)市場の概要

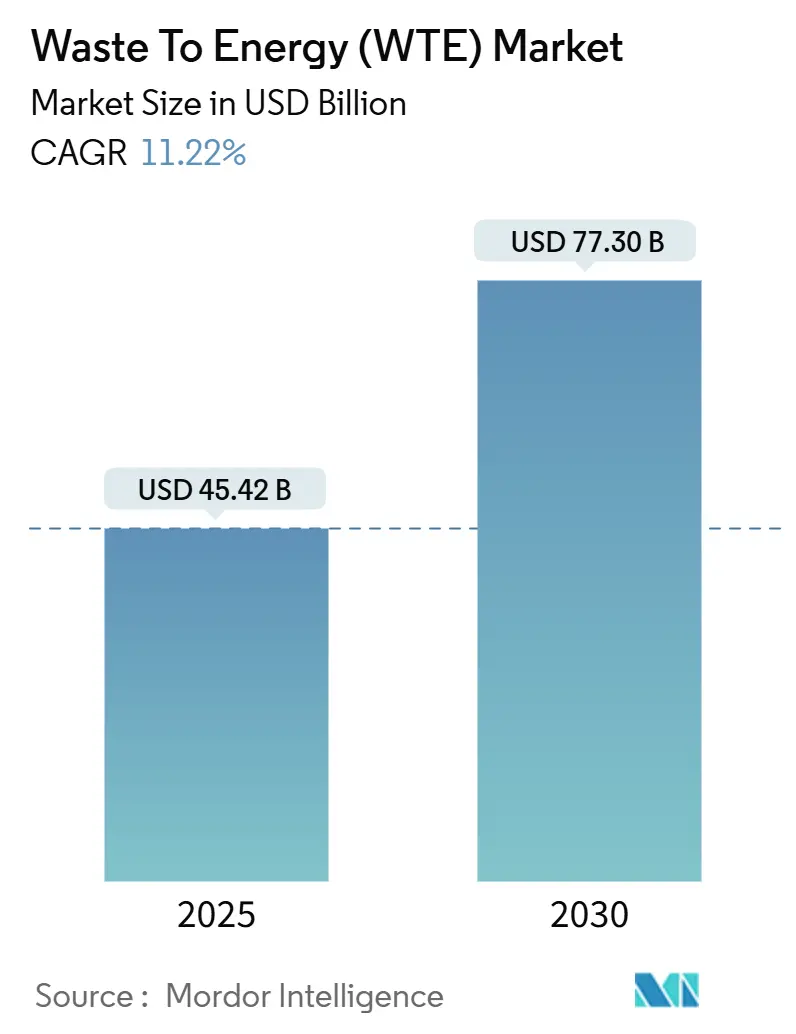

Waste To Energy(WTE)市場は、2025年に454.2億米ドルと推定され、2030年までに773.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.22%です。この成長は、都市廃棄物量の増加と、低炭素電力への世界的な推進という二つの要因に支えられています。熱分解技術は依然として設備増強の主軸ですが、プラズマアークや高度な嫌気性消化など、より先進的で低排出のソリューションへの投資がシフトしています。韓国や欧州連合における積極的な炭素価格制度はプロジェクトの経済性を再構築しており、インドのティア2都市における埋立禁止は原料の利用可能性を加速させています。公益事業者、環境サービス企業、技術専門家間の戦略的統合が続き、デジタル最適化ツールは新規および改修プラントの運用マージンとコンプライアンス性能を向上させています。これらの要因が相まって、信頼性の高いプロジェクトパイプラインを維持し、WTE市場を循環経済の重要な要素として位置づけています。

主要なレポートのポイント

* 技術別: 2024年には焼却/燃焼がWTE市場シェアの65%を占めましたが、プラズマアークは2030年までに16%のCAGRで拡大すると予測されています。

* 廃棄物タイプ別: 2024年には都市固形廃棄物がWTE市場規模の70%を占め、農業および農業産業残渣は2030年までに14%のCAGRで成長すると予測されています。

* エネルギー出力別: 2024年には発電がWTE市場規模の55%を占めましたが、輸送燃料は2025年~2030年の間に17%のCAGRで進展しています。

* エンドユーザー別: 2024年には公益事業者および独立系発電事業者(IPP)がWTE市場シェアの60%を占めましたが、輸送燃料販売業者は2030年までに17%のCAGRで最も高い成長が予測されています。

* 地域別: 2024年の収益の45%はアジア太平洋地域が貢献し、予測期間中には13%のCAGRで最も速い成長を遂げる見込みです。

グローバルWTE市場のトレンドと洞察

市場の推進要因:

* 中国のグレーターベイエリアにおけるEfW PPPパイプラインの急速な展開: 350億人民元を超える投資が80以上のプロジェクトに資金を提供し、高度な排出監視と材料回収設計を展開しています。新しいプラントは日量40万トン以上を処理する高容量クラスターを形成し、拡張可能な都市廃棄物ソリューションのモデルを確立しています。2024年には、WTEを含むクリーンエネルギー源からの電力出力が前年比16.4%増加し、政策の勢いと投資家の信頼を裏付けています。

* EUグリーンタクソノミーによる既存施設の改修促進: グリーンタクソノミーは、厳格なエネルギー効率指標に資金調達を結びつけ、アップグレードされた排ガスシステムと拡張された材料回収を組み合わせた改修作業に約3億ユーロを解放しています。これにより、コンプライアンスを遵守する事業者は、より低い資金調達コストと優先的な送電網アクセスを得ることができ、西欧および北欧のWTE市場を強化しています。

* インドのティア2都市における未分別埋立の全国的な禁止: スワッチ・バーラト・ミッション2.0の下、発生源での分別率は2014年の18%から2021年には70%に上昇し、埋立禁止は中規模WTEプロジェクトの地方自治体入札を推進しています。非公式の廃棄物収集業者を正式なサプライチェーンに統合することで、原料の品質と地域社会の収入が向上し、新興都市センター向けの再現可能なモデルが生まれています。

* 韓国における炭素クレジット価格の高騰によるWTEプロジェクトのIRR改善: 炭素価格設定により、認定クレジットの価値が上昇し、WTE開発業者は処理手数料と電力販売に加えて第二の収益源を獲得できるようになりました。厳格なメタン回避会計はクレジットの信頼性に対する買い手の信頼を強化し、機関投資家をプロジェクトの株式に引き付けています。

* 北欧諸国におけるバイオガス向け循環経済型CPPA

* 英国におけるRDF輸出の強制的な発熱量閾値

市場の抑制要因:

* ドイツにおけるダイオキシン排出規制の強化による火格子炉改修許可の遅延: 2024年の産業排出指令は、排出制限を厳格化し、2035年までに電子許可を義務付けており、古いプラントの事業者は大気汚染制御システムを再設計することを余儀なくされています。コンプライアンスコストと長期にわたる承認プロセスは、設備容量のアップグレードを遅らせ、欧州最大の経済圏におけるWTE市場を抑制しています。

* インドネシアにおける処理手数料のエスカレーション条項の限定がプロジェクトの資金調達を阻害: 大統領令35/2018に基づく固定料金制度は、インフレと為替リスクを考慮せず、債務返済能力を制約し、優先都市プロジェクトの資金調達完了を遅らせています。インドネシアは依然として収集および分別インフラに40億米ドルを必要としており、緊急の政策ギャップを浮き彫りにしています。

* ブラジルにおける嫌気性消化原料価格の変動

* オーストラリアにおけるプラズマアークプロジェクトに対する地域社会の反発

セグメント分析

* 技術別: プラズマアークが従来の熱分解の優位性を崩す

2024年には焼却がWTE市場シェアの65%を維持し、その実績ある運用履歴と欧州および東アジアにおける地域熱供給インフラとの統合に支えられています。しかし、プラズマアークの設備容量は、99%の廃棄物から合成ガスへの変換効率と大幅に低いダイオキシン生成のおかげで、2030年までに16%のCAGRを記録すると予測されています。低排出と高金属回収を奨励する補助金制度は、特に人口密度の高いアジアの都市圏において、プラズマアークへのプロジェクトパイプラインをさらに傾けています。ハイブリッド化の傾向は資産仕様を再形成しており、いくつかの新規建設では、熱変換の前にリサイクル収率を高めるために、フロントエンドの機械的生物学的処理とガス化またはプラズマアークを組み合わせています。嫌気性消化は、高湿度の有機廃棄物が適度な資本コストで優れたバイオガス収率を提供する農業地域で再び注目されています。

* 廃棄物タイプ別: 農業残渣がMSWの優位性に挑戦

2024年には都市固形廃棄物(MSW)がWTE市場規模の70%を占め、安定した収集量と埋立からの脱却を求める規制圧力に支えられています。しかし、農業および農業産業残渣は、政府が農村サプライチェーンにおけるメタン削減を目標としているため、2030年までに14%のCAGRを記録するでしょう。プラスチック、溶剤、高Btuスラッジを含む産業廃棄物ストリームは、特殊なロータリーキルンおよび流動床システムに対する安定した需要を示しています。下水汚泥の可視性も高まっており、熱乾燥と単一焼却を組み合わせることで、リンが豊富な灰が得られ、肥料としてリサイクルできます。

* エネルギー出力別: 輸送燃料が多様化を推進

2024年には発電が最大のサブセグメントであり、収益シェアの55%を占めました。しかし、バイオSNG、バイオLNG、エタノールが物流および公共交通機関のフリートで牽引力を得るにつれて、輸送燃料は2025年~2030年にかけて17%のCAGRを達成するでしょう。熱生産は、地域システムがすでに5000万人以上の市民にサービスを提供しているスカンジナビアと中央ヨーロッパでプラント経済を支え続けています。将来的には、WTEと水素を統合したハブが評価されており、高温蒸気と再生可能電力を敷地内に併設することで電解装置を稼働させ、WTE市場のフットプリントを深める多ベクトルエネルギー出力を可能にします。

* エンドユーザー別: 輸送燃料販売業者が勢いを増す

公益事業者および独立系発電事業者(IPP)は、規模の経済と確立された送電網接続を活用し、2024年の収益の60%を占めました。輸送燃料販売業者セグメントは、カリフォルニア、ブリティッシュコロンビア、および欧州連合における低炭素燃料基準に牽引され、17%のCAGRで最も速く拡大するでしょう。産業用自家消費者は、生産スクラップや廃水をプロセス蒸気に変換するオンサイト施設を好み、廃棄物処理費用を削減し、エネルギーセキュリティを向上させています。デンマークとスウェーデンの地域熱供給事業者は、ネットワーク供給の約42.6%をWTEに依存しています。

地域分析

アジア太平洋地域は2024年の収益の45%を占め、2030年までに13%の地域CAGRで首位を維持するでしょう。中国だけでも400以上のプラントが日量40万トンを処理しており、2025年までに日量70万トンにまで能力を拡大する可能性があります。インドのティア2都市は、スワッチ・バーラト・ミッション2.0に導かれ、300~500トン/日規模のモジュール式ラインを優遇する建設・運営・譲渡契約を発行しています。日本は排出制御技術でリーダーシップを維持しており、韓国の排出量取引制度はモデル化されたIRRを最大2.5パーセントポイント引き上げ、北東アジアのWTE市場を拡大しています。

欧州は収益で第2位にランクされ、密接な地域熱供給統合と厳格な環境規制が特徴です。デンマークとスウェーデンはすでに都市熱供給ネットワークで75%を超える再生可能エネルギーシェアを達成しており、EUグリーンタクソノミーはプラント改修に優遇資本を投入しています。ドイツはより厳格なダイオキシン排出規制により改修が遅延しており、英国の発熱量規制は低品位のRDFを国内焼却炉に転用し、新たな地域容量需要を生み出しています。

北米は、米国における公益事業規模のプロジェクトとカナダにおけるバイオメタン投資に支えられ、着実な拡大を記録しています。南米では、ブラジルの中央南部の砂糖地帯でバイオガスが展開されていますが、原料価格の変動がプロジェクトパイプラインを抑制しています。中東およびアフリカでは、エジプトの1億2000万米ドルの固形廃棄物発電プラントが関心の高まりを示していますが、全体的な展開はまだ初期段階です。

競争環境

WTE市場は、Veolia、Suez、Covanta、Waste Management、China Everbrightが主導する中程度の集中構造を特徴としています。合併・買収は活発であり、Republic Servicesは2024年の複数の買収完了後、2025年の取引に10億米ドルを計上しており、ポートフォリオの継続的な拡大を示しています。技術差別化が主要な競争要因であり、企業はプラズマアークライン、触媒によるダイオキシン分解を備えた排ガススクラバー、燃焼安定性を高めるAI駆動型原料分類システムの商業化を競っています。VeoliaのGreenUp 24-27は、2027年までに1800万トンのCO2を削減し、1000万トンの有害廃棄物を処理することを目指しており、気候目標と従来の廃棄物サービスとの統合を強調しています。デジタルツイン、IoTセンサー、予測保守プラットフォームは、稼働時間を92%~95%に引き上げ、早期導入企業にコストリーダーシップをもたらしています。WTEと水素または炭素回収利用を組み合わせた多ベクトルハブにおいて、化学品およびセメント顧客にグリーン原料を供給するホワイトスペースの機会が生まれています。

最近の業界動向

* 2025年3月: Veolia North AmericaはIngeniumと提携し、アーカンソー州ガムスプリングスに高温処理施設を立ち上げました。この施設は、有害廃棄物や医療廃棄物などの特殊廃棄物を高温で安全かつ効率的に処理し、環境負荷の低減に貢献します。

* 2025年2月: Covantaは、マサチューセッツ州のWTE施設で、廃棄物から回収したCO2を液化して販売するプロジェクトを発表しました。これは、WTE施設における炭素回収利用(CCU)技術の商業化に向けた重要な一歩となります。

* 2024年12月: Hitachi Zosen Inova (HZI) は、スイスのWTEプラントにAIベースの燃焼最適化システムを導入しました。このシステムは、廃棄物の組成変動に対応し、燃焼効率を最大化することで、排出量を削減し、エネルギー生産量を向上させます。

* 2024年10月: Suezは、フランスのWTE施設で、デジタルツイン技術とIoTセンサーを統合した予測保守プラットフォームを展開しました。これにより、プラントの稼働時間が95%に向上し、予期せぬダウンタイムが大幅に削減されました。

* 2024年9月: 中国のEverbright Environmentは、複数のWTEプロジェクトにおいて、排ガス中のダイオキシンを触媒で分解する技術を導入しました。これは、厳格化する環境規制に対応し、大気汚染物質の排出を最小限に抑えることを目的としています。

市場の課題と機会

WTE市場は、廃棄物量の増加、エネルギー需要の高まり、環境規制の強化といった要因により成長を続けていますが、いくつかの課題も抱えています。初期投資の高さ、地域社会からの反対、廃棄物選別と前処理の複雑さなどが挙げられます。しかし、これらの課題は同時に新たな機会も生み出しています。

* 技術革新: プラズマガス化、高度な排ガス処理技術、AIとIoTを活用した運用最適化は、WTEプラントの効率と環境性能を向上させ、投資回収期間を短縮する可能性を秘めています。

* 多角化: WTE施設を単なる発電所としてではなく、水素製造、炭素回収利用、熱供給、リサイクルハブなど、複数の価値を生み出す「多ベクトルハブ」として位置づけることで、収益源を多様化し、経済的持続可能性を高めることができます。

* 地域社会との連携: WTEプロジェクトの計画段階から地域社会との対話を強化し、透明性を確保することで、反対意見を軽減し、プロジェクトの受け入れを促進することが重要です。教育プログラムや地域への経済的利益の還元も有効な戦略となります。

* 規制の推進: 政府によるWTE技術へのインセンティブ、廃棄物処理の優先順位付け、排出基準の厳格化は、市場の成長をさらに加速させるでしょう。特に、埋立処分税の導入や再生可能エネルギーとしてのWTEの認定は、投資を促進する強力な要因となります。

結論

世界のWTE市場は、持続可能な廃棄物管理とエネルギー生産の重要な柱として、今後も力強い成長が予測されます。技術革新、戦略的パートナーシップ、そして環境目標へのコミットメントが、この市場の未来を形作る鍵となるでしょう。企業は、デジタル化、多角化、そして地域社会との協調を通じて、新たな価値を創造し、循環型経済への移行を加速させる役割を果たすことが期待されます。

本レポートは、世界の廃棄物発電(Waste-to-Energy: WTE)市場に関する詳細な分析を提供しています。この市場は、都市固形廃棄物、産業廃棄物、下水汚泥などを熱的、物理的、または生物学的に変換し、電力、熱、コジェネレーション(CHP)、または輸送用燃料を生成する新規施設からの収益を対象としています。ただし、オフサイトでアップグレードされる埋立地ガスのみを産出するプロジェクトは対象外です。

市場規模は2025年に426.8億米ドルと評価されており、2030年までに年平均成長率(CAGR)11.22%で726.3億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年の収益の45%を占め、中国、インド、日本、韓国におけるプラントの急速な展開が市場成長を牽引しています。技術別に見ると、焼却が2024年のWTE市場シェアの65%を維持していますが、プラズマアークシステムは2030年までに16%のCAGRで最も急速に成長すると見込まれています。主要な原料は都市固形廃棄物であり、市場規模の70%を占めています。

市場の成長を促進する主な要因としては、中国のグレーターベイエリアにおける廃棄物発電PPP(官民パートナーシップ)パイプラインの迅速な展開、EUグリーンタクソノミーによる既存焼却施設の改修加速、インドのティア2都市における未分別埋立地の全国的な禁止による都市固形廃棄物の転換、韓国における炭素クレジット価格の高騰によるWTEプロジェクトのIRR(内部収益率)向上、北欧諸国におけるバイオガス向け循環経済主導の企業電力購入契約(CPPA)、英国のEU離脱後のRDF(廃棄物由来燃料)輸出における熱量基準の義務化などが挙げられます。

一方で、市場の成長を阻害する要因も存在します。ドイツにおけるダイオキシン排出規制の厳格化による焼却炉改修許可の遅延、インドネシアにおける廃棄物処理料金(ティッピングフィー)のエスカレーション条項の限定性によるプロジェクトの資金調達難、ブラジルにおける嫌気性消化原料価格の変動による収益性の低下、オーストラリアの準都市地域におけるプラズマアーク施設に対する地域社会からの反対などが挙げられます。

本レポートでは、市場を技術(物理的、熱的、生物学的)、廃棄物の種類(都市固形廃棄物、産業廃棄物、農業・農産業残渣、下水汚泥、その他)、エネルギー出力(電力、熱、CHP、輸送用燃料)、エンドユーザー(公益事業者、独立系発電事業者、産業用自家発電所、地域熱供給事業者、輸送燃料販売業者)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化し、それぞれの成長予測を提供しています。特に、輸送燃料販売業者は、低炭素バイオSNG、バイオLNG、エタノールへの需要増加により、2030年までに17%のCAGRで最も急速に拡大するエンドユーザーセグメントとなる見込みです。

調査手法は、プラント開発者や政策担当者への一次調査、国際再生可能エネルギー機関(IRENA)やユーロスタットなどの公開データセットからの二次調査を組み合わせています。市場規模の算出と予測は、廃棄物発生量、回収率、変換効率、炭素クレジットインセンティブなどの主要変数を考慮したトップダウンとボトムアップのアプローチで行われ、厳格なデータ検証と毎年更新されるサイクルを通じて信頼性を確保しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびVeolia Environnement SA、Suez SA、Mitsubishi Heavy Industries Ltd、Hitachi Zosen Corp.、China Everbright Environment Group Ltdなどを含む主要22社の企業プロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

最終的に、本レポートは、WTE市場の現状と将来の成長を包括的に理解するための基盤を提供し、意思決定者がバランスの取れた追跡可能な情報に基づいて判断を下せるよう支援することを目的としています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国のグレーターベイエリアにおけるEfW官民パートナーシップパイプラインの急速な展開

- 4.2.2 EUグリーンタクソノミーのインセンティブによる既存焼却施設の改修加速

- 4.2.3 インドのティア2都市における未分別埋め立ての全国的な禁止による一般廃棄物の転換

- 4.2.4 炭素クレジット価格の高騰による韓国でのWTEプロジェクトIRRの改善

- 4.2.5 北欧におけるバイオガス向け循環経済主導の企業間電力購入契約(CPPA)

- 4.2.6 英国のブレグジット後のRDF輸出における熱量基準の義務化

-

4.3 市場の阻害要因

- 4.3.1 ドイツにおけるダイオキシン排出規制の強化による火格子炉改修許可の延期

- 4.3.2 インドネシアにおける限定的な廃棄物処理手数料の段階的引き上げ条項がプロジェクトの資金調達可能性を損なう

- 4.3.3 ブラジルにおける嫌気性消化原料価格の変動が利益率を低下させる

- 4.3.4 オーストラリアの準都市地域におけるプラズマアーク施設に対する地域社会の反発

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測

-

5.1 技術別

- 5.1.1 物理的(ごみ固形燃料、機械的生物処理)

- 5.1.2 熱的(焼却/燃焼、ガス化、熱分解、プラズマアーク)

- 5.1.3 生物学的(嫌気性消化、発酵)

-

5.2 廃棄物タイプ別

- 5.2.1 都市固形廃棄物

- 5.2.2 産業廃棄物

- 5.2.3 農業および農業産業残渣

- 5.2.4 下水汚泥

- 5.2.5 その他(商業、建設、有害)

-

5.3 エネルギー出力別

- 5.3.1 電力

- 5.3.2 熱

- 5.3.3 熱電併給(CHP)

- 5.3.4 輸送燃料(バイオSNG、バイオLNG、エタノール)

-

5.4 エンドユーザー別

- 5.4.1 公益事業体および独立系発電事業者(IPP)

- 5.4.2 産業自家発電所

- 5.4.3 地域熱供給事業者

- 5.4.4 輸送燃料販売業者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ヴェオリア・エンバイロメントSA

- 6.4.2 スエズSA

- 6.4.3 ウェイスト・マネジメント・インク

- 6.4.4 コバンタ・ホールディング・コープ

- 6.4.5 ウィーラブレーター・テクノロジーズ・インク

- 6.4.6 三菱重工業株式会社

- 6.4.7 日立造船株式会社

- 6.4.8 バブコック&ウィルコックス・エンタープライズ・インク

- 6.4.9 A2A SpA

- 6.4.10 MVV エナジーAG

- 6.4.11 マルティンGmbH フュア・ウムヴェルト・ウント・エネルギーテヒニーク

- 6.4.12 中国光大環境集団有限公司

- 6.4.13 中国錦江環境控股有限公司

- 6.4.14 エクセル・エナジー・インク

- 6.4.15 深圳能源集団有限公司

- 6.4.16 ケッペル・セガーズ

- 6.4.17 レモンディスSE & Co. KG

- 6.4.18 FCC セルビシオス・メディオ・アンビエンテ

- 6.4.19 エネルケム・インク

- 6.4.20 セムコープ・インダストリーズ・リミテッド

- 6.4.21 グリーン・コンバージョン・システムズLLC

- 6.4.22 フォータム Oyj

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

廃棄物発電(WTE: Waste-to-Energy)は、廃棄物を燃料として利用し、熱エネルギーや電気エネルギーを生成する技術の総称でございます。単なる廃棄物処理に留まらず、エネルギー回収という側面を持つことから、持続可能な社会の実現に不可欠な技術として世界中で注目されております。特に、ごみ焼却施設において、焼却時に発生する熱を利用して発電を行う方式が一般的でございます。これにより、最終処分場の延命、衛生的な廃棄物処理、そして化石燃料の使用量削減による温室効果ガス排出抑制に貢献いたします。

廃棄物発電にはいくつかの種類がございます。最も普及しているのは「直接燃焼方式」で、これはごみを直接燃焼させ、その熱でボイラーの水を加熱して高温高圧の蒸気を発生させ、その蒸気でタービンを回して発電する方式です。直接燃焼方式には、火格子上でごみを攪拌しながら燃焼させる「ストーカ炉」と、砂などの流動媒体中でごみを燃焼させる「流動床炉」がございます。ストーカ炉は多様な性状のごみに対応しやすく、流動床炉は燃焼効率が高いという特徴がございます。次に、「熱分解・ガス化方式」は、ごみを酸素が少ない状態で加熱し、可燃性ガス(合成ガス)を生成する技術です。この合成ガスを燃料としてガスタービンやガスエンジンで発電することで、ダイオキシン類の発生を抑制しつつ、より高効率な発電が可能となる場合がございます。また、廃棄物を破砕・選別・乾燥して固形燃料(RDF: Refuse Derived FuelやRPF: Refuse Plastic Fuel)に加工し、これを専焼ボイラーや石炭火力発電所などで燃焼させて発電する「RDF/RPF発電」もございます。固形燃料化することで、燃料の品質を安定させ、輸送や貯蔵が容易になるという利点がございます。さらに、セメント製造工程において、廃棄物を燃料の一部として利用する「セメントキルン共焼却」も、廃棄物発電の一種として位置づけられます。

廃棄物発電の主な用途は、電力供給と熱供給でございます。発電された電気は電力系統に供給され、地域の電力需要を賄う一助となります。また、焼却時に発生する蒸気や温水は、地域冷暖房、工場、温水プールなどへ供給されることも多く、これをコジェネレーション(熱電併給)と呼び、エネルギーの総合効率を高めることができます。さらに、廃棄物発電は、廃棄物処理の最終段階として、埋立処分量の削減と衛生的な処理を実現する重要な役割を担っております。焼却灰は、溶融固化して路盤材やセメント原料として再利用されるなど、資源循環にも貢献しております。

廃棄物発電を支える関連技術は多岐にわたります。最も重要なのは「排ガス処理技術」で、ダイオキシン類、窒素酸化物(NOx)、硫黄酸化物(SOx)、ばいじんなどの有害物質を大気中に排出しないための高度な技術が不可欠です。具体的には、バグフィルターや電気集塵機によるばいじん除去、脱硝装置によるNOx除去、脱硫装置によるSOx除去、活性炭吸着によるダイオキシン類除去などが挙げられます。次に、「灰処理・有効利用技術」も重要です。焼却灰の減容化、無害化、そして資源化を進めるため、溶融固化技術やセメント原料化技術などが開発されております。また、発電効率を高めるための「高効率発電技術」として、蒸気条件の高温高圧化や、ガス化方式におけるガスタービン複合発電などが研究・導入されております。ごみの性状を均一化し、燃焼効率を高めるための「ごみ前処理技術」(破砕、選別、乾燥など)も、廃棄物発電の安定稼働に寄与いたします。

廃棄物発電の市場背景は、各国・地域で異なりますが、共通して廃棄物問題とエネルギー問題の解決策として期待されております。日本では、国土が狭く最終処分場の確保が困難であることから、ごみ焼却による減容化が古くから進められてきました。その過程で、焼却熱の有効利用として廃棄物発電が普及し、現在では多くのごみ焼却施設で発電が行われております。特に、固定価格買取制度(FIT制度)の対象となったことで、導入がさらに加速いたしました。また、老朽化した施設の更新需要も市場を牽引しております。欧州では、高いリサイクル率と廃棄物発電の組み合わせにより、埋立処分を大幅に削減することに成功しており、WTE先進地域として知られております。アジア地域では、経済成長に伴うごみ量の増加と環境意識の高まりから、廃棄物発電の導入が急速に進んでおります。一方で、廃棄物発電には、建設コストや維持管理コストが高いこと、地域住民の理解を得るための課題(NIMBY問題)、そしてダイオキシン類などの環境負荷への懸念(技術の進歩により克服されつつある)といった課題も存在いたします。

将来展望として、廃棄物発電はさらなる高効率化と環境負荷低減を目指して進化していくと考えられます。発電効率の向上に向けては、蒸気条件のさらなる高温高圧化や、ガス化複合発電技術の普及が期待されます。また、熱電併給の拡大に加え、廃棄物由来の合成ガスから水素を製造するなど、多角的なエネルギー利用への応用も進むでしょう。環境負荷の低減においては、排ガス処理技術のさらなる進化はもちろんのこと、将来的にはCO2回収・貯留(CCS)技術との連携も視野に入れられております。AIやIoTを活用した運転の最適化や予知保全により、施設の安定稼働と効率向上を図る「スマート化」も進展するでしょう。資源循環の強化という観点からは、焼却灰からのレアメタル回収や、セメント原料以外の新たな用途開発も期待されます。廃棄物発電は、地域における安定した分散型エネルギー源としての役割を強化し、特に新興国においては、ごみ問題とエネルギー問題の双方を解決する有効な手段として、今後もその普及が加速していくものと見込まれます。