モバイルウォレット市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

モバイルウォレット市場レポートは、決済方法(近接型、遠隔型決済)、アプリケーション(モバイルコマース、送金など)、ウォレットタイプ(クローズド、セミクローズド、オープン)、エンドユーザー(個人、法人)、および地域に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

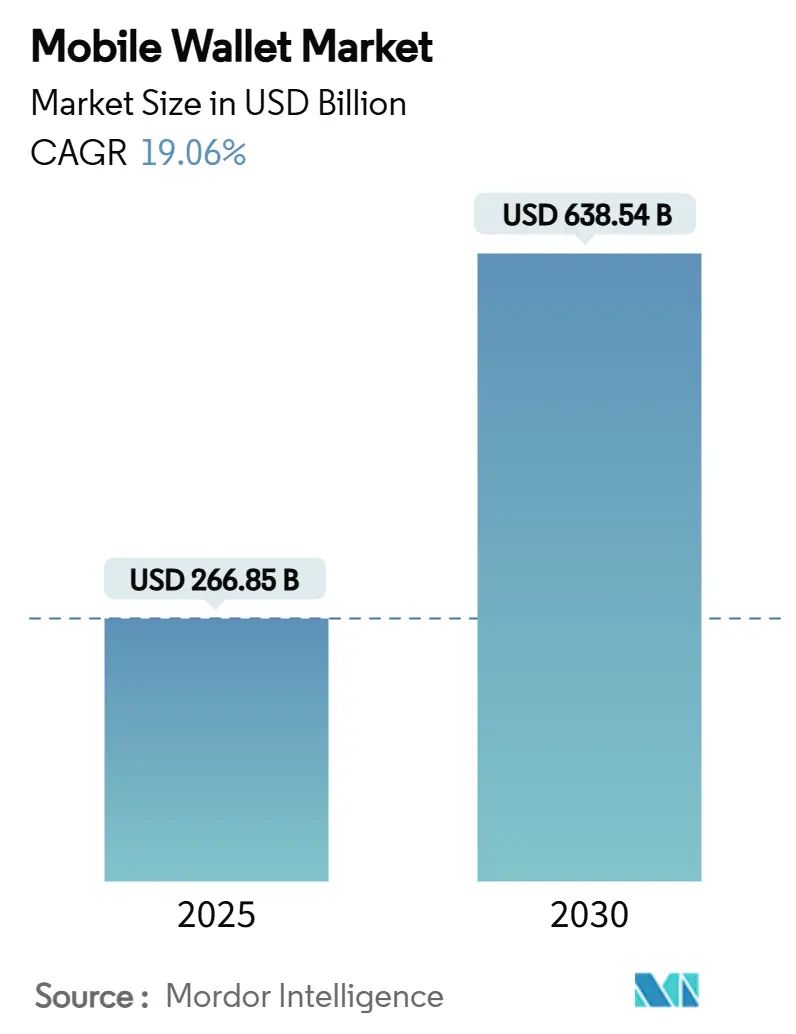

モバイルウォレット市場は、2025年の2,668.5億米ドルから2030年には6,385.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)19.06%で成長する見込みです。この成長は、スマートフォンの普及拡大、政府によるリアルタイム決済システムの義務化、そして銀行が非接触型モデルへと戦略的に転換していることに牽引されています。特に、ブラジルのPixが2024年に640億件の取引を処理し、前年比53%増を記録したことや、インドのUPIが1,200億件以上の取引を処理したことは、口座間送金システムがモバイルウォレット市場の主要な加速要因であることを示しています。

アジア太平洋地域を中心に、スーパーアプリのエコシステムがeコマース、配車サービス、マイクロレンディングなど、様々なサービスにモバイルウォレットを組み込むことで、ユーザーエンゲージメントを深めています。また、新興経済圏ではQRコード決済が導入コストを低く抑え、中小小売業者が高価なPOS端末を回避できるため、普及を後押ししています。欧州連合(EU)におけるインターチェンジ手数料への規制圧力は、プロバイダーにロイヤルティプログラム、融資、保険といった付加価値サービスへの多角化を促し、収益化戦略を再構築させています。

主要な市場動向と洞察

1. 政府主導のリアルタイム決済システムが市場変革を推進:

中央銀行の取り組みは、カードネットワークに代わる即時かつ低コストの選択肢を提供することで、競争環境を再定義しています。ブラジルのPixは2024年に26.5兆レアル(約4.7兆米ドル)を処理し、5年以内に国内eコマース取引の58%を占める見込みです。インドのUPIも同様の勢いで成長し、相互運用可能な決済の公私ベンチマークとなっています。ブラジルと他のラテンアメリカ諸国とのPix回廊計画や、2025年度に予定されている日本とASEANのQRコード連携など、国境を越えた連携も進んでいます。これらのインフラは、政府にとって金融主権とより効果的な金融政策伝達の触媒と見なされています。

2. スーパーアプリのエコシステムが消費者の決済行動を再構築:

複数のサービスを統合したアプリ内に決済機能を組み込むことで、エンゲージメントが向上し、顧客獲得コストが削減されます。TencentはWeChat Payが14億人の月間ユーザーを収益化したことで、2025年第1四半期に13%の収益成長を報告しました。東南アジアでは、ベトナムが2024年末までに5,000万人のデジタルウォレットユーザーに達すると予測されており、前年比40%増となります。PayPalのような欧米のプレーヤーも、ショッピング、リワード、クレジットを融合させることで、準スーパーアプリのロードマップへと移行していますが、データプライバシー規制が完全な統合を遅らせています。データ駆動型のパーソナライゼーションによる競争優位性は、単純な決済を超えた、個別化された融資や保険の提供を可能にします。

3. QRコードインフラが新興市場での加盟店導入を加速:

QRコード決済は、中小企業がデジタル経済に参入するための低資本支出の道筋を提供します。インドネシアのQRISは2024年8月までに取引が前年比217%増加し、現在3,186万の加盟店で利用されています。PayNow-PromptPayの連携や今後のASEAN QRコード統一など、相互運用性の取り組みは国境を越えた摩擦を軽減します。このモデルは、成人人口の60%が銀行口座を持たない地域において、基本的なスマートフォンでPOS機能を実現することで、金融包摂を推進します。

4. 交通機関のデジタル化が高頻度利用の基盤を構築:

公共交通機関のアップグレードは、ウォレットの習慣的な利用を促進し、取引数を拡大します。米国のインフラプログラムは非接触型決済の近代化に3,900万米ドルを割り当て、通勤者の90%がタップ&ゴーオプションを期待しています。サクラメントのTap2Rideのような事例では、30%以上のコスト削減と乗車時間の短縮が報告されており、顧客体験を向上させています。オープンループ方式により、利用者は小売店での購入にも同じウォレットを使用でき、ネットワーク効果と定着率を高めます。

市場を抑制する要因

1. EUのインターチェンジ手数料規制が収益モデルを圧迫:

EUが2029年までインターチェンジ手数料の上限を延長したことは、カードベースのウォレットのマージンを制限します。VisaとMastercardは、小売手数料の圧縮を補うため、モバイルバーチャルカードの導入やB2Bウォレットの拡大で対応しました。Weroウォレットのような欧州のイニシアチブは、カードレールを完全に回避し、口座間送金アーキテクチャへの戦略的転換を示唆しています。規模の小さいプロバイダーは、収益化が融資、データ、保険へと移行する中で、統合圧力に直面しています。

2. ソーシャルエンジニアリング詐欺が消費者の信頼を損なう:

リアルタイム送金は、取引が不可逆的かつ即時であるため、詐欺師にとって魅力的です。ブラジルでは、Pix詐欺による損失が2028年までに110億レアル(約19.37億米ドル)に達すると予測されています。英国では2024年に331万件のAPP詐欺が確認され、新しい決済システム規制当局の枠組みの下で、より厳格な払い戻し規則が導入されています。プロバイダーは、セキュリティとスムーズなユーザー体験のバランスを取るため、AI駆動型の行動分析に投資していますが、責任の移行はコンプライアンスコストを増加させます。

セグメント分析

* 決済モード別:

リモート決済は2030年までにCAGR 23.42%で拡大し、近接決済の成長を上回ると予測されています。eコマースプラットフォームは、チェックアウト時の摩擦を最小限に抑え、即時返金を可能にするため、ウォレットをますます重視しています。2024年には、デジタルウォレットが世界のオンライン支出の53%を占めました。国境を越えた機能は重要な優位性であり、従来のコルレス銀行ネットワークなしで決済を可能にします。一方、近接決済は交通システムや小売店での日常的な活動を支えています。2024年に25億枚のカードに搭載されたNFCトークンは、高頻度の店舗内取引において依然として重要です。近接決済は2024年にモバイルウォレット市場シェアの64.5%を占めており、物理的な環境における消費者の根強い習慣を示しています。

* ウォレットタイプ別:

オープンウォレットは、相互運用性に対する規制要件を背景に、CAGR 25.31%で成長すると予測されています。Appleが欧州でiOS NFCをサードパーティに開放する決定は、プラットフォーム中立性への広範な移行を示唆しています。閉鎖型エコシステムは、優れたユーザー体験とハードウェアとの緊密な統合により、2024年には依然として収益の45.8%を占めていましたが、独占禁止法の監視とプラットフォーム手数料に対する加盟店の反発が、今後の成長ペースを抑制しています。トークン化は安全な相互運用性を支え、Visaは2014年以来100億個のトークンを発行し、6.5億米ドルの詐欺を回避しました。

* アプリケーション別:

小売および店舗内決済は2024年にモバイルウォレット市場規模の33.9%を占めましたが、交通機関および有料道路決済が2030年までに最高のCAGR 25.63%を記録すると予測されています。毎日の通勤はウォレットの習慣的な利用を促進し、取引数を拡大します。公共部門での導入は迅速に大量のユーザーを獲得し、その後の小売支出のアンカーユースケースを創出します。送金フローも、ウォレットが高価なコルレス銀行を回避できるため、特にディアスポラが多い回廊で恩恵を受けています。

* エンドユーザー別:

個人ユーザーは2024年に取引額の82%を占めましたが、企業による導入は、リアルタイムの照合とより良いキャッシュマネジメントを求める企業が増えるにつれて、CAGR 24.04%で加速しています。連邦準備制度理事会は、買掛金および売掛金サイクルにおけるデジタルウォレットへの関心の高まりを指摘しています。Visaは、北米企業の50%が運転資金最適化のためにウォレット環境内で商業カードを使用していると報告しています。

地域分析

* アジア太平洋: 2024年の取引額の58%を占め、モバイルウォレット市場をリードしています。この地域は、中国、インド、インドネシアなどの国々でモバイル決済の普及が急速に進んでおり、デジタルインフラの整備、スマートフォンの普及、政府のデジタル化推進策がその成長を後押ししています。特に中国では、AlipayやWeChat Payが日常生活に深く浸透しており、キャッシュレス社会を牽引しています。インドでは、UPI(統一決済インターフェース)がモバイル決済の爆発的な成長を促進し、金融包摂の重要なツールとなっています。

* 北米: 2024年の取引額の15%を占め、Apple PayやGoogle Payなどのプラットフォームが普及しています。この地域では、セキュリティと利便性が重視され、非接触型決済の導入が進んでいます。しかし、クレジットカードの利用が依然として根強く、アジア太平洋地域ほどの急速な成長は見られません。企業間取引(B2B)におけるデジタルウォレットの採用は増加傾向にあり、サプライチェーンの効率化に貢献しています。

* 欧州: 2024年の取引額の12%を占め、モバイルウォレットの採用は着実に増加しています。PSD2(決済サービス指令2)などの規制がオープンバンキングとイノベーションを促進し、FinTech企業の参入を後押ししています。しかし、各国で異なる規制環境や消費者の習慣が、統一的な普及を妨げる要因となることもあります。

* 中南米: 2024年の取引額の8%を占め、デジタル決済への移行が加速しています。特にブラジルやメキシコでは、銀行口座を持たない人々(アンバンクト)への金融サービス提供手段として、モバイルウォレットが重要な役割を果たしています。政府の支援やFinTech企業の投資が、この地域の成長を牽引しています。

* 中東およびアフリカ: 2024年の取引額の7%を占め、モバイルマネーサービスが特にサハラ以南のアフリカで広く普及しています。M-Pesaのようなサービスは、銀行インフラが未整備な地域で、送金や決済の主要な手段となっています。この地域では、スマートフォンの普及とインターネットアクセスの改善が、モバイルウォレット市場のさらなる成長を促進すると期待されています。

主要企業

モバイルウォレット市場の主要企業には、Apple Inc.、Google LLC、PayPal Holdings Inc.、Ant Group Co. Ltd. (Alipay)、Tencent Holdings Ltd. (WeChat Pay)、Samsung Electronics Co. Ltd.、Block Inc. (Square)、Visa Inc.、Mastercard Inc.、Stripe Inc.などが挙げられます。これらの企業は、技術革新、戦略的提携、市場拡大を通じて競争力を高めています。特に、決済処理の高速化、セキュリティ機能の強化、ユーザーエクスペリエンスの向上に注力しています。また、新興市場への参入や、中小企業向けのソリューション提供も重要な戦略となっています。

市場の課題と機会

モバイルウォレット市場は成長を続けていますが、いくつかの課題に直面しています。セキュリティ上の懸念、データプライバシーの問題、相互運用性の欠如、そして消費者の習慣の変化への抵抗などが挙げられます。しかし、これらの課題は同時に機会でもあります。例えば、生体認証技術の進化はセキュリティを強化し、ブロックチェーン技術は透明性と効率性を向上させる可能性があります。また、政府や中央銀行によるデジタル通貨(CBDC)の導入は、モバイルウォレットの利用をさらに促進する可能性があります。金融包摂の推進、クロスボーダー決済の効率化、そしてパーソナライズされた金融サービスの提供は、市場のさらなる成長を牽引する主要な機会となるでしょう。

モバイルウォレット(デジタルウォレットまたはeウォレットとも呼ばれる)市場に関する本レポートは、モバイル技術が店舗およびオンラインでの購入にシームレスなソリューションを提供し、利便性を高め、売上を促進する役割を果たすことを定義しています。これは、クレジットカード、デビットカード、ポイントカードなどの支払い情報をモバイルフォンに安全に保存する仮想ウォレットです。本レポートでは、市場の動向、成長予測、主要な推進要因と阻害要因、地域別の分析、競争環境、および将来の展望について詳細に分析しています。

市場規模と成長予測に関して、モバイルウォレット市場は2025年には2,668.5億米ドルの価値があると評価されており、2030年までに19.06%の年平均成長率(CAGR)で成長し、6,385.4億米ドルに達すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。東南アジアにおけるQRコードウォレットの加盟店での急速な普及、中国やインドにおける決済機能を統合したスーパーアプリエコシステムの成長、インドのUPIやブラジルのPixなど、政府主導のリアルタイム決済インフラの整備がウォレットの利用を促進していること、交通機関が非接触型運賃徴収への移行を進めていること、そしてカードネットワークのトークン化APIにより、ウォレット取引における不正が減少していることです。

一方、市場の阻害要因としては、以下の課題が指摘されています。EUにおけるインターチェンジ手数料の上限設定が、ウォレットプロバイダーの収益モデルを圧迫していること、ラテンアメリカの中級Android端末におけるNFC対応スマートフォンの普及率が低いこと、中東・北アフリカ地域におけるKYC(顧客確認)規制の断片化が、新規顧客のオンボーディングを遅らせていること、そしてソーシャルエンジニアリングを介した口座間詐欺の増加が、利用者の信頼を損なっていることです。

地域別に見ると、アジア太平洋地域が2024年に市場シェアの49%を占め、スーパーアプリの定着とリアルタイム決済インフラの整備により市場を牽引しています。アプリケーション別では、都市が非接触型運賃徴収を導入するにつれて、交通機関および有料道路での決済が2030年までに25.63%のCAGRで最も急速に成長するセグメントとなる見込みです。エンドユーザー別では、企業がリアルタイムでの照合、キャッシュフローの可視性の向上、処理手数料の削減を求めていることから、ビジネスエンドユーザーセグメントが24.04%のCAGRで成長しています。

技術トレンドとしては、トークン化、生体認証、AIを活用した不正検出、およびWallet-as-a-Service(WaaS)プラットフォームが、安全かつ収益性の高い規模での事業展開における主要な差別化要因となっています。規制面では、EUにおける2029年までのインターチェンジ手数料の上限設定が、プロバイダーを口座間決済や付加価値サービスへと移行させています。

競争環境では、Apple Inc.、Alphabet Inc.、Samsung Electronics Co. Ltd.、PayPal Holdings Inc.、Tencent Holdings Ltd.、Ant Group、Visa Inc.、MasterCard Inc.など、多数の主要企業が市場に参入しています。本レポートは、市場における機会と将来の展望についても評価しており、未開拓のニーズやホワイトスペースの特定を通じて、今後の成長戦略の策定に貢献します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 東南アジア全域でのQRコードウォレットの急速な加盟店導入

- 4.2.2 決済を統合するスーパーアプリエコシステムの成長(中国、インド)

- 4.2.3 政府が義務付けるリアルタイム決済レール(例:インドUPI、ブラジルPix)がウォレットの普及を促進

- 4.2.4 交通機関が非接触型運賃徴収に移行し、市場を牽引

- 4.2.5 カードネットワークのトークン化APIがウォレット取引の不正を軽減

-

4.3 市場の阻害要因

- 4.3.1 EUにおけるインターチェンジ手数料の上限がウォレットの収益モデルを圧迫

- 4.3.2 LATAMの中級Android層におけるNFC対応ハンドセットの普及のばらつき

- 4.3.3 MENAにおけるKYC規則の断片化がオンボーディングを遅延

- 4.3.4 ソーシャルエンジニアリングによる口座間詐欺の増加が信頼を損なう

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

- 4.9 業界ステークホルダー分析

- 4.10 投資分析

- 4.11 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 支払い方法別

- 5.1.1 近接型

- 5.1.2 遠隔型

-

5.2 ウォレットタイプ別

- 5.2.1 クローズド型

- 5.2.2 セミクローズド型

- 5.2.3 オープン型

-

5.3 アプリケーション別

- 5.3.1 小売および店内決済

- 5.3.2 モバイルコマース

- 5.3.3 送金 & 海外送金

- 5.3.4 請求書払いおよびチャージ

- 5.3.5 公共交通機関および有料道路

- 5.3.6 飲食およびホスピタリティ

-

5.4 エンドユーザー別

- 5.4.1 個人

- 5.4.2 法人

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)}

- 6.4.1 Apple Inc.

- 6.4.2 Alphabet Inc.

- 6.4.3 Samsung Electronics Co. Ltd.

- 6.4.4 PayPal Holdings Inc.

- 6.4.5 Tencent Holdings Ltd.

- 6.4.6 Ant Group

- 6.4.7 Visa Inc.

- 6.4.8 MasterCard Inc.

- 6.4.9 American Express Co.

- 6.4.10 JPMorgan Chase & Co.

- 6.4.11 Adyen NV

- 6.4.12 Square Inc.

- 6.4.13 Revolut Ltd.

- 6.4.14 Grab Holdings Ltd.

- 6.4.15 Paytm Payments Bank Ltd.

- 6.4.16 One97 Communications

- 6.4.17 PhonePe Pvt. Ltd.

- 6.4.18 MobiKwik Systems Ltd.

- 6.4.19 Mercado Libre Inc. (Mercado Pago)

- 6.4.20 MTN Group (MoMo)

- 6.4.21 Orange S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルウォレットとは、スマートフォンやタブレットなどのモバイル端末に、クレジットカード情報、デビットカード情報、ポイントカード情報、クーポン、身分証明書などをデジタル形式で保存し、決済や認証、その他の金融取引に利用できるアプリケーションやサービス全般を指します。これは、物理的な財布が持つ機能をデジタル空間に置き換えたものであり、現金や多数のカードを持ち歩く必要性を減らし、利便性、安全性、効率性の向上を目的としています。現代のデジタル社会において、私たちの日常生活に深く浸透し、決済体験を大きく変革しています。

モバイルウォレットにはいくつかの主要な種類が存在します。まず、Apple Pay、Google Pay、Samsung Payといった「デバイスメーカー系ウォレット」があります。これらはスマートフォンのOSやハードウェアに深く統合されており、NFC(近距離無線通信)技術を利用した非接触決済が主流で、幅広い店舗で利用可能です。次に、PayPay、LINE Pay、楽天ペイ、d払いなどの「決済サービス系ウォレット」があります。これらは主にQRコード決済やバーコード決済を採用しており、独自のポイントプログラムやキャンペーン、個人間送金機能などを提供し、ユーザー獲得競争を繰り広げています。また、銀行やクレジットカード会社が提供する「金融機関系ウォレット」もあり、自社のカード利用を促進する目的で、アプリ内で決済機能を提供しています。さらに、モバイルSuicaやモバイルPASMOのような「交通系ICカードウォレット」、航空会社の搭乗券やイベントチケット、デジタル身分証明書など、特定の目的で使用される「特定用途系ウォレット」も普及しています。近年では、ビットコインなどの仮想通貨を管理・送受信するための「仮想通貨ウォレット」も重要なカテゴリとして台頭しており、オンラインで利用するホットウォレットとオフラインで保管するコールドウォレットに大別されます。

モバイルウォレットの用途は多岐にわたります。最も一般的なのは、実店舗での商品やサービスの購入です。NFCを利用した「かざす決済」や、QRコード/バーコードを読み取る「コード決済」によって、迅速かつ手軽に支払いを完了できます。また、ECサイトやアプリ内でのオンライン決済にも利用され、クレジットカード情報を毎回入力する手間を省き、セキュリティを高めます。公共交通機関では、モバイルSuicaやモバイルPASMOが改札の通過や運賃の支払いに利用され、通勤・通学をスムーズにします。複数のポイントカードやクーポンをデジタル化して一元管理できるため、財布がかさばることもなく、提示や利用が簡素化されます。さらに、デジタル運転免許証やイベントチケット、搭乗券などの身分証明書やチケットの提示にも活用され始めています。個人間の送金や、友人との食事代の割り勘など、P2P(個人間)送金機能も多くのウォレットで提供されており、現金のやり取りなしで手軽に資金を移動できます。一部の銀行では、カードレスでATMから現金を引き出す機能も提供されており、利便性が向上しています。

モバイルウォレットを支える技術は多岐にわたります。非接触決済の基盤となるのは「NFC(Near Field Communication)」です。日本ではFeliCaが広く普及していますが、国際標準であるType A/Bも利用されています。QRコードやバーコードは、スマートフォンで読み取ることで決済情報をやり取りする技術として、特にアジア圏で急速に普及しました。セキュリティ面では、「トークン化(Tokenization)」が重要です。これは、実際のクレジットカード番号を使い捨ての暗号化されたトークンに置き換えることで、情報漏洩のリスクを大幅に低減します。また、決済やウォレットへのアクセスを安全に行うために、指紋認証、顔認証、虹彩認証といった「生体認証」技術が広く採用されています。カード情報や取引履歴を安全に保存・管理するためには「クラウド技術」が不可欠であり、データ通信や保存時のセキュリティを確保するために「暗号化技術」が用いられています。仮想通貨ウォレットの基盤である「ブロックチェーン技術」は、将来的にはデジタル身分証明書やサプライチェーン管理など、決済以外の分野での応用も期待されています。

モバイルウォレットの市場背景を見ると、スマートフォンの爆発的な普及と高速通信インフラの整備が、市場拡大の最大の要因となっています。日本では、かつて「おサイフケータイ」として非接触決済が一定の普及を見せていましたが、Apple PayやGoogle Payの登場、そしてPayPayやLINE Payに代表されるQRコード決済サービスの乱立により、市場は急速に拡大しました。政府によるキャッシュレス決済推進政策、特にポイント還元事業などは、消費者のキャッシュレス決済への移行を強力に後押ししました。また、COVID-19パンデミックによる非接触決済への需要増加も、モバイルウォレットの利用拡大に大きく寄与しました。現在、モバイルウォレット市場は競争が激しく、各社が独自のキャンペーンやポイント還元、機能拡充を通じてユーザー獲得を図っています。

将来展望として、モバイルウォレットはさらなる進化を遂げると予想されます。まず、決済機能だけでなく、身分証明書、健康保険証、運転免許証、さらにはスマートロックと連携した鍵機能など、より多くの機能が統合され、文字通り「デジタル財布」としての役割を強化するでしょう。AIを活用し、ユーザーの購買履歴や行動パターンに基づいた最適なクーポンや情報提供が行われるなど、パーソナライズされた体験が提供されるようになります。セキュリティ面では、量子コンピュータ耐性のある暗号技術や、より高度な生体認証技術の導入が進み、安全性が一層強化されるでしょう。グローバルな相互運用性も進展し、国境を越えた決済やサービス利用がよりシームレスになることが期待されます。また、Web3.0の潮流の中で、ブロックチェーン技術を基盤とした分散型ID(DID)やNFT(非代替性トークン)の管理など、新たな価値提供の場となる可能性を秘めています。各国で検討が進む中央銀行デジタル通貨(CBDC)が発行された場合、モバイルウォレットがその主要なインターフェースとなり、金融システムにおけるその重要性はさらに増すと考えられます。モバイルウォレットは、単なる決済手段を超え、私たちのデジタルライフの中心的なハブへと進化していくことでしょう。