デジタル通貨市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

デジタル通貨市場は、コンポーネント(ハードウェア、ソフトウェア)、通貨タイプ(中央銀行デジタル通貨(CBDC)など)、エンドユーザー(政府・公共部門など)、アプリケーション(決済・送金、取引・投資など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

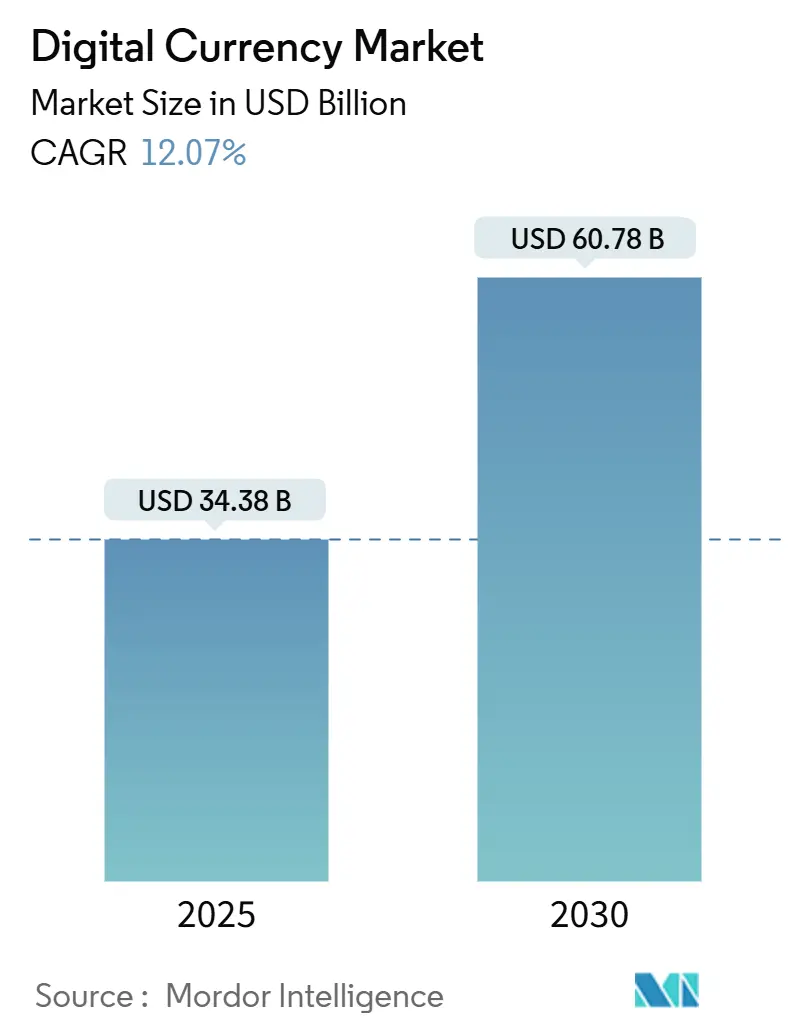

デジタル通貨市場は、2025年には343.8億米ドルに達し、2030年までに年平均成長率(CAGR)12.07%で成長し、607.8億米ドルに達すると予測されています。この成長は、投機的な取引から、中央銀行デジタル通貨(CBDC)の導入、企業間(B2B)決済におけるステーブルコインの利用、実物資産のトークン化といった機関投資家向けインフラへの移行が主な要因となっています。

市場概要と主要データ

調査期間は2019年から2030年までです。市場規模は2025年に343.8億米ドル、2030年には607.8億米ドルに達すると見込まれており、この期間のCAGRは12.07%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は低いとされています。主要なプレーヤーには、Ripple Labs, Inc.、Binance Holdings Ltd.、Coinbase Global Inc.、Tether Holdings Ltd.、Circle Internet Financial Ltd.などが挙げられます。

米国が20万BTCを保有する戦略的ビットコイン準備を創設したことは、デジタル資産が金や外貨準備と同等の地位に置かれる転換点を示しています。アジア太平洋地域での大規模な普及と欧州における成熟した規制枠組みがエコシステムの構築を加速させています。また、ポスト量子セキュリティへの投資は、機関投資家のリスクエクスポージャーを抑制しています。競争環境は流動的であり、Binanceはコンプライアンス上の監視にもかかわらず最大の取引シェアを維持していますが、Bybitはゼロ手数料戦略により第2位の地位を獲得しました。機械間(M2M)決済量の増加やグリーン検証モデルは、デジタル通貨市場におけるインフラベンダー、ウォレットプロバイダー、ステーキングサービス運営者の収益源をさらに拡大しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアがデジタル通貨市場シェアの71.40%を占め、ハードウェアは2030年までに16.8%のCAGRで拡大すると予測されています。

* 通貨タイプ別: 2024年には暗号通貨がデジタル通貨市場規模の62.80%を占めましたが、CBDCは2030年までに31.4%のCAGRで急成長すると見込まれています。

* エンドユーザー別: 2024年には個人ユーザーが48.30%の収益シェアで優位に立っていましたが、政府部門は2030年までに28.0%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には取引と投資がデジタル通貨市場シェアの46.50%を占めましたが、M2M決済は2030年までに37.5%のCAGRで最も急成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益の34.20%を占めてリードしましたが、中東・アフリカ地域は2030年までに23.9%のCAGRを記録すると予想されています。

* 企業集中度: Binanceは2024年の世界のスポット取引量の38~50%を占め、Bybitがそれに続く16%のシェアを確保しました。

世界のデジタル通貨市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* CBDCパイロットから大規模発行への移行(CAGRへの影響+2.8%): インドのe-ルピーは500万人以上のユーザーに利用され、タイは商業銀行と中央銀行台帳を直接接続するホールセール試験を完了しました。イングランド銀行のデジタルポンドロードマップやトルコのデジタルリラプロトタイプは、高所得経済圏もソブリン・トークンを受け入れていることを示しています。ナイジェリアやバハマでの初期導入は、リテールCBDCがプライベートウォレットやカードネットワークと共存できることを証明しており、サブサハラアフリカの30カ国中23カ国が同様のモデルを積極的に評価しています。これにより、CBDCはデジタル通貨市場で最も急速に成長している通貨タイプセグメントとなっています。

* 現金からモバイルウォレットへの急速な移行(CAGRへの影響+2.1%): ステーブルコインの時価総額は1,610億米ドルに回復し、デジタルキャッシュ代替品に対する消費者の信頼を強化しています。CircleとBinanceはUSDCの利用者を2億4,000万人に拡大し、Circleの全国信託銀行ライセンス申請は規制されたインフラへの転換を加速させています。

* トークン化された預金とマネーマーケットファンドの成長(CAGRへの影響+1.9%): 銀行は、トークン化された預金とマネーマーケットファンドを通じて、デジタル通貨市場への参入を拡大しています。JPモルガンは、トークン化された預金とマネーマーケットファンドの取引を10億ドル以上処理し、トークン化された資産の効率性と流動性を実証しました。ドイツ銀行は、トークン化されたマネーマーケットファンドの概念実証を完了し、トークン化された預金とマネーマーケットファンドがデジタル通貨市場の重要な部分を占めることを示しています。

* デジタル通貨市場の成長を促進する規制の明確化とイノベーション: 規制当局は、デジタル通貨市場の成長を促進するために、明確な規制の枠組みを確立しています。欧州連合のMiCA(暗号資産市場規制)は、デジタル通貨の包括的な規制枠組みを提供し、市場の透明性と安定性を高めています。英国は、デジタル証券サンドボックスを導入し、デジタル資産のイノベーションを促進しています。シンガポールは、デジタル資産の規制を強化し、市場の健全な発展を支援しています。これらの規制の進展は、デジタル通貨市場の信頼性を高め、機関投資家や一般投資家の参加を促進しています。

デジタル通貨市場の将来は、これらの主要なトレンドによって形成されるでしょう。CBDC、ステーブルコイン、トークン化された預金、そして規制の進展は、デジタル通貨が金融システムの中核となる道を切り開いています。この市場は、今後数年間で大幅な成長を遂げ、世界経済に大きな影響を与えることが予想されます。

デジタル通貨市場レポート概要

本レポートは、デジタル通貨市場に関する詳細な分析を提供しています。デジタル通貨とは、主にインターネットを含むデジタルコンピューターシステム上で管理、保存、または交換されるあらゆる通貨、資金、または資金に類似する資産を指します。本調査は、市場の仮定、定義、範囲を明確にし、綿密な調査方法に基づいて実施されました。

市場規模と成長予測

デジタル通貨市場は、2030年までに607.8億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年の収益の34.20%を占め、世帯における暗号通貨の普及率が24%に達するなど、現在デジタル通貨の導入を主導しています。

市場の推進要因

市場の成長を促進する主な要因としては、以下が挙げられます。

* 中央銀行デジタル通貨(CBDC)のパイロットプログラムが大規模な発行へと移行していること。

* 現金からモバイルウォレットへの急速な移行。

* 国境を越えたB2B決済におけるステーブルコインの統合。

* 実世界資産のトークン化による担保需要の増加。

* スマートコントラクトに基づく機械間(M2M)決済の進展。

* 脱ドル化の動きが各国政府によるデジタル通貨プロジェクトを推進していること。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 管轄区域ごとの規制の断片化。

* サイバーセキュリティと秘密鍵管理に関するリスク。

* プルーフ・オブ・ワーク型ブロックチェーンの高いエネルギー消費。

* 量子コンピューティングが現在の暗号技術にもたらす脅威。

市場のセグメンテーション

本レポートでは、デジタル通貨市場を以下の要素で詳細に分析しています。

* コンポーネント別: ハードウェア、ソフトウェア。

* 通貨タイプ別: 中央銀行デジタル通貨(CBDC)、ステーブルコイン(資産担保型)、暗号通貨(パーミッションレス型)。

* エンドユーザー別: 政府および公共部門、金融機関、企業(非金融)、個人/小売。

* アプリケーション別: 決済および送金、取引および投資、分散型アプリケーション(DApps)およびスマートコントラクト、その他(NFT、ゲーム、メタバースなど)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。各地域はさらに詳細な国別セグメントに分かれています。

主要な通貨タイプとアプリケーション

中央銀行は、金融包摂の強化、金融政策伝達の合理化、および民間のステーブルコインに代わるプログラム可能な選択肢の提供を目的として、CBDCの導入を進めています。アプリケーション分野では、スマートコントラクト駆動の機械間決済が2030年までに年平均成長率(CAGR)37.5%で最も急速に成長すると予測されています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要な取引所では、Binanceが38~50%の市場シェアを保持し、Bybitが16%、Coinbaseがそれに続く二桁台のシェアを占めています。レポートには、Binance Holdings Ltd.、Coinbase Global Inc.、Ripple Labs Inc.、Circle Internet Financial Ltd.、Tether Holdings Ltd.など、主要企業の詳細なプロファイルが含まれています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CBDCパイロットが大規模発行へ移行

- 4.2.2 現金からモバイルウォレットへの急速な移行

- 4.2.3 国境を越えたB2B決済におけるステーブルコインの統合

- 4.2.4 実物資産のトークン化が担保需要を押し上げ

- 4.2.5 スマートコントラクトベースのM2M(マシン間)決済

- 4.2.6 脱ドル化がソブリンデジタル通貨プロジェクトを推進

-

4.3 市場の阻害要因

- 4.3.1 管轄区域間の規制の断片化

- 4.3.2 サイバーセキュリティと秘密鍵管理のリスク

- 4.3.3 プルーフ・オブ・ワークチェーンの高いエネルギー使用量

- 4.3.4 量子コンピューティングによる現在の暗号化への脅威

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済動向の影響

5. 市場規模と成長予測(金額、米ドル)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

-

5.2 通貨タイプ別

- 5.2.1 中央銀行デジタル通貨 (CBDC)

- 5.2.2 ステーブルコイン (資産担保型)

- 5.2.3 暗号通貨 (パーミッションレス)

-

5.3 エンドユーザー別

- 5.3.1 政府および公共部門

- 5.3.2 金融機関

- 5.3.3 企業 (非金融)

- 5.3.4 個人 / 小売

-

5.4 アプリケーション別

- 5.4.1 決済と送金

- 5.4.2 取引と投資

- 5.4.3 分散型アプリケーション (DApps) とスマートコントラクト

- 5.4.4 その他 (NFT、ゲーム、メタバース)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアとニュージーランド

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バイナンス・ホールディングス株式会社

- 6.4.2 コインベース・グローバル株式会社

- 6.4.3 リップル・ラボ株式会社

- 6.4.4 サークル・インターネット・フィナンシャル株式会社

- 6.4.5 テザー・ホールディングス株式会社

- 6.4.6 ビットメイン・テクノロジーズ・ホールディング・カンパニー

- 6.4.7 マイクロストラテジー株式会社

- 6.4.8 ペイパル・ホールディングス株式会社

- 6.4.9 ブロック株式会社(キャッシュ・アップ)

- 6.4.10 ジェミニ・トラスト・カンパニーLLC

- 6.4.11 OKX(OKグループ)

- 6.4.12 クーコイン・グローバル株式会社

- 6.4.13 クラーケン・デジタル・アセット・エクスチェンジ

- 6.4.14 フォビ・グローバル株式会社

- 6.4.15 ビットフューリー・グループ株式会社

- 6.4.16 ビットゴー株式会社

- 6.4.17 ファイアブロックス株式会社

- 6.4.18 チェイナリシス株式会社

- 6.4.19 レジャーSAS

- 6.4.20 アンカレッジ・デジタル・バンクNA

- 6.4.21 アドバンスト・マイクロ・デバイセズ株式会社(暗号通貨GPU)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル通貨とは、物理的な形態を持たず、電子的に記録・管理される通貨の総称でございます。これは、紙幣や硬貨といった現物の交換を伴わず、インターネットや専用のネットワークを通じて価値の移転が行われる点が最大の特徴です。広義には既存の法定通貨をデジタル化した電子マネーも含まれますが、一般的には、ブロックチェーン技術などの分散型台帳技術を基盤とし、暗号技術によって取引の安全性が確保されるものを指すことが多いです。従来の電子マネーが特定の企業や銀行による中央集権的なシステムであるのに対し、デジタル通貨、特に暗号資産は、非中央集権的な特性を持つものも存在し、その技術的背景や発行主体、管理方法において多様な形態を呈しております。決済の効率化、コスト削減、金融包摂の促進など、様々な可能性を秘めていると認識されております。

デジタル通貨は、発行主体や技術的特性によって大きく分類されます。まず、中央銀行デジタル通貨(CBDC)は、各国の中央銀行が発行を検討する法定通貨のデジタル版です。国家が価値を保証し、決済効率化や金融包摂を目的とし、ホールセール型とリテール型に分けられます。次に、暗号資産(仮想通貨)は、ビットコインやイーサリアムに代表され、ブロックチェーン技術を基盤に暗号技術で取引の安全性が確保される非中央集権的なデジタル通貨です。価格は市場の需給で大きく変動し、投機的な側面も持ち合わせています。その一方で、ステーブルコインは、米ドルなどの法定通貨や金などの特定の資産に価値をペッグ(固定)させることで、価格の安定性を目指した暗号資産の一種です。これにより、従来の暗号資産が抱える価格変動リスクを低減し、決済手段としての利用を促進することが期待されています。さらに、民間発行のデジタル通貨(電子マネーを含む)も存在します。これらは、特定の企業が発行し、その企業のサービス内で利用されることが多く、ポイントサービスやプリペイドカードのデジタル版と考えることができます。

デジタル通貨の進化は、決済システムの効率化、金融包摂の促進、新たなビジネスモデルの創出など、様々な可能性を秘めていますが、同時に、金融安定性、消費者保護、マネーロンダリング対策といった課題も提起しています。各国政府や中央銀行は、これらのメリットとリスクを慎重に評価し、適切な規制枠組みの構築に向けて議論を進めています。技術革新のスピードが速い中で、国際的な協調も不可欠となっており、今後の動向が世界経済に大きな影響を与えるものと予想されます。