スパッタリング装置用カソード市場 規模・シェア分析:成長動向・予測 (2025-2030年)

レポートはスパッタリング装置用カソードの市場規模とメーカーを対象とし、製品タイプ(リニア、円形)と地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

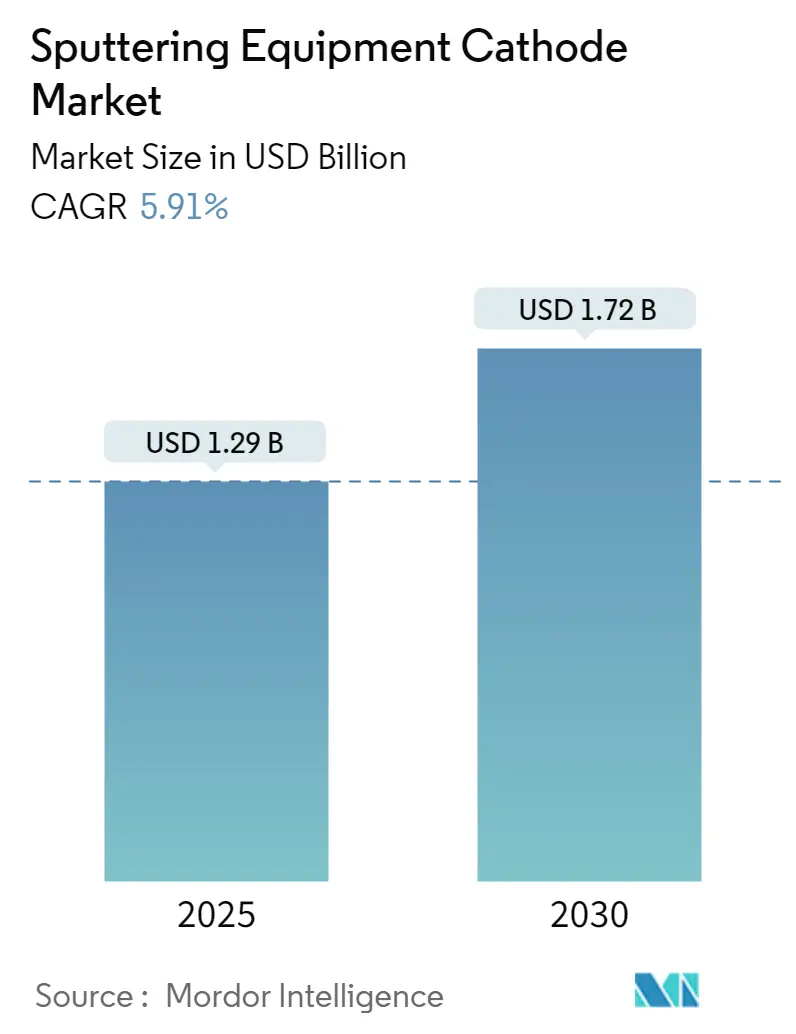

スパッタリング装置カソード市場は、半導体処理装置技術の急速な進化と産業オートメーションの進展に牽引され、大きな変革期を迎えています。2025年には12.9億米ドルと推定される市場規模は、2030年までに17.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.91%で成長すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。

市場概要

半導体産業は、様々な分野での需要増加に対応するため、その能力を拡大し続けています。半導体産業協会は、世界の半導体売上が5,559億米ドルに達すると予測しており、これは集積回路、メモリデバイス、マイクロプロセッサなどの高精度アプリケーションにおける先進技術の統合によってさらに加速されています。市場は、5GネットワークやIoTデバイスなどの新興技術の需要に応えるため、より洗練された効率的なコーティング装置技術への顕著なシフトが見られます。半導体アプリケーション向けのシリコンウェーハ出荷量は、2025年までに17,600百万平方インチ(MSI)を超えると予想されており、半導体製造事業の規模拡大を示しています。

インダストリー4.0の原則とスマート製造の実践の統合は、スパッタリング装置カソード産業に革命をもたらしています。メーカーは、生産プロセスの最適化とコーティング品質の向上を目的として、自動化ソリューションとリアルタイム監視システムを導入する傾向にあります。共焦点スパッタリング配置やマグネトロンスパッタリング技術の進歩は、装置の効率と生産量を大幅に向上させています。

市場は、特に自動車および家電分野で多様なエンドユーザーアプリケーションにおいて実質的な成長を経験しています。電気自動車(EV)や先進運転支援システム(ADAS)の採用増加は、自動車部品製造における半導体処理装置アプリケーションに新たな機会を創出しています。家電分野では、高性能デバイスへの需要が半導体製造プロセスの革新を推進しています。

主要な市場トレンドと洞察

1. 半導体アプリケーションの増加

半導体産業は、家電、産業機器、自動車システム、通信デバイスなど、複数の分野で先進技術が普及することにより、前例のない需要の伸びを経験しています。SEMIの予測によると、半導体アプリケーション向けのシリコンウェーハ出荷量は、2025年までに17,600百万平方インチ(MSI)に達すると予測されており、2019年の11,810 MSIから大幅に増加します。この需要の急増は、5G、人工知能(AI)システム、自動化ソリューションなどのワイヤレス技術の急速な採用によってさらに増幅されています。

自動車分野は半導体アプリケーションの重要な推進力となっており、現代の車両はADAS、インフォテインメントシステム、パワートレイン制御のためにますます多くの半導体部品を必要としています。EVや自動運転車への移行は特にこの傾向を加速させており、これらの車両は従来の車両と比較して2~3倍の半導体コンテンツを必要とします。また、IoTデバイスの爆発的な成長は、処理、センシング、通信機能のために様々な種類の半導体を必要とするため、半導体製造に新たな需要を生み出しています。

2. マグネトロンスパッタリング技術の進歩

マグネトロンスパッタリング技術は大幅に進化し、半導体製造における高レート真空コーティングアプリケーション向けに強化された機能を提供しています。この先進技術により、金属、合金、化合物をミリメートル範囲の厚さで様々な材料に堆積させることが可能になり、堆積プロセスを優れた制御下で行うことができます。高堆積速度、高純度膜の生成、ステップや小さな特徴の優れた被覆性を実現する能力は、現代の半導体製造プロセスにとってますます価値のあるものとなっています。また、熱に弱い基板との互換性や自動化の容易さも、大規模な産業アプリケーションにとって特に魅力的です。

マグネトロンスパッタリング装置の最近の技術進歩により、共焦点スパッタリング配置などの革新が導入され、装置の効率が大幅に向上し、複数のスパッタリングターゲット材料を同時に使用できるようになりました。これらの開発は、特に薄膜特性の精密な制御を必要とするアプリケーションにおいて、生産量の増加と膜均一性の向上につながっています。

製品タイプ別セグメント分析

1. 円形セグメント

円形セグメントは、2024年に約76%の市場シェアを占め、世界のスパッタリング装置カソード市場を支配し続けています。この重要な市場地位は、高出力広基板アプリケーションにおける円形カソードの優れた効率と、様々なコーティングプロセスにおける汎用性に起因しています。特に半導体製造、高度なパッケージングアプリケーション、集積回路生産における広範な採用により、このセグメントの優位性はさらに強化されています。

2. 線形セグメント

線形セグメントは、スパッタリング装置カソード市場で最も急速に成長しているセグメントであり、2024年から2029年にかけて約7%の成長率が予測されています。この加速された成長は、特に太陽電池パネル製造産業における大型面積コーティングアプリケーションでの線形スパッタリングシステムの採用増加が主な要因です。線形マグネトロン設計の技術進歩、磁場構成の改善、ターゲット利用率の向上などが、このセグメントの急速な成長に貢献しています。

地域別セグメント分析

1. 北米

北米のスパッタリング装置市場は、半導体製造における著しい技術進歩と研究開発への投資増加に牽引され、堅調な成長を示しています。米国とカナダがこの地域の主要市場であり、両国は様々なイニシアチブと投資を通じて国内の半導体能力開発に強くコミットしています。米国は北米市場で約90%の市場シェアを占め、2024年から2029年にかけて約5%のCAGRで最も急速に成長すると予測されています。

2. 欧州

欧州のスパッタリング装置市場は、強力な技術力と半導体製造インフラへの投資増加によって特徴付けられます。ドイツ、英国、フランスなどの主要市場が、国内の半導体能力強化を目的とした様々なイニシアチブを通じて地域成長を牽引しています。ドイツは欧州市場で約37%の市場シェアを占め、2024年から2029年にかけて約6%のCAGRで最も高い成長潜在力を示しています。

3. アジア太平洋

アジア太平洋地域は、主要な半導体製造施設の存在と技術開発に対する政府の強力な支援に牽引され、スパッタリング装置カソードの最大の市場を代表しています。中国、日本、インドを含む国々は、半導体製造能力の拡大に多大な投資を行っています。中国はアジア太平洋地域で最大の市場であり、広範な半導体製造インフラと国内チップ生産に対する政府の強力な支援に支えられています。

4. その他の地域

中南米と中東・アフリカを含むその他の地域市場は、コーティング装置産業分野で着実な成長を示しています。中南米は、半導体製造への投資増加と先進技術の採用拡大に牽引され、この地域で最大かつ最も急速に成長する市場として浮上しています。

競争環境

市場には、Kurt J. Lesker Company、Veeco Instruments、Semicore Equipment、Impact Coatings AB、AJA Internationalなどの確立されたプレーヤーが存在し、イノベーションと開発を主導しています。企業は、マグネトロンスパッタリング装置技術の進歩と共焦点スパッタリング配置の開発に注力し、生産効率とコーティング品質の向上を図っています。半導体メーカーや研究機関との戦略的パートナーシップが、技術進歩を推進するためにますます一般的になっています。

スパッタリング装置カソード市場は、グローバルなコングロマリットと専門的な地域メーカーが混在する断片化された構造を示しています。Veeco Instrumentsのような大規模な多国籍企業は、広範な流通ネットワークと包括的な製品ポートフォリオを通じて大きな市場プレゼンスを維持しています。一方、Semicore EquipmentやImpact Coatings ABのような専門プレーヤーは、特定のアプリケーションニッチで強力な地位を築いています。高い参入障壁は新規参入を制限していますが、既存プレーヤー間の戦略的パートナーシップを促進しています。

市場シェアを維持・拡大するためには、継続的な研究開発投資、特に先進的なマグネトロンスパッタリング装置技術の開発とターゲット材料効率の改善が不可欠です。企業は、包括的なサービス提供とカスタマイズされたソリューションを通じて、半導体メーカーやその他のエンドユーザーとの強力な関係構築に注力する必要があります。

最近の業界動向

2022年3月、高品質真空装置の大手プロバイダーであるKurt J. Lesker Companyは、EU顧客に専用の現地サポートと流通センターからの迅速な配送を提供するため、ドイツのドレスデンで事業を拡大すると発表しました。

このレポートは、「グローバルスパッタリング装置カソード市場」に関する包括的な分析を提供しています。スパッタリングとは、真空環境下でターゲット材料の原子を高エネルギー粒子で衝撃し、基板(シリコンウェハー、ソーラーパネル、光学デバイスなど)上に薄膜を形成する原子レベルのプロセスです。この技術は、現代の半導体、CD、ディスクドライブ、光学デバイスの中核をなす薄膜形成に不可欠であり、半導体の幅広い用途の増加に伴い、スパッタリング装置カソードの需要が高まっています。

市場規模は、2024年には12.1億米ドルと推定され、2025年には12.9億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.91%で成長し、2030年には17.2億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、半導体アプリケーションの増加が挙げられます。スマートフォン、IoTデバイス、自動車エレクトロニクスなど、様々な分野で半導体の需要が拡大しており、これに伴い、薄膜形成に不可欠なスパッタリング装置カソードの需要も高まっています。また、マグネトロンスパッタリング技術などの技術革新も市場の成長を促進しています。一方で、熱蒸着などの代替技術の台頭が市場の成長を抑制する要因となる可能性があります。

本レポートでは、市場を製品タイプと地域に基づいてセグメント化しています。製品タイプ別では、リニア型と円形型に分類されます。地域別では、北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(中国、日本、インド、その他アジア太平洋)、および世界のその他の地域(ラテンアメリカ、中東・アフリカ)に細分化されています。

特にアジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。これは、同地域におけるエレクトロニクス製造業の活発な活動と半導体産業の急速な発展に起因しています。

主要な市場プレイヤーとしては、Semicore Equipment, Inc.、Sputtering Components, Inc.、Angstrom Sciences, Inc.、Veeco Instruments, Inc.、Kurt J. Lesker Companyなどが挙げられます。これらの企業は、技術革新と製品開発を通じて市場での競争力を維持しています。

本レポートでは、市場の全体像を把握するために、市場概要、産業バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、COVID-19が市場に与える影響の評価など、多角的な市場インサイトを提供しています。また、投資分析、市場機会、将来のトレンドについても詳細に分析されています。

スパッタリング装置カソード市場は、半導体産業の成長と技術革新に支えられ、今後も堅調な拡大が期待される重要な市場であると言えます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 COVID-19が市場に与える影響の評価

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 半導体アプリケーションの増加

- 5.1.2 マグネトロンスパッタリング技術などの技術進歩

-

5.2 市場の制約

- 5.2.1 熱蒸着などの代替技術の台頭

6. 市場セグメンテーション

-

6.1 製品別

- 6.1.1 リニア

- 6.1.2 円形

-

6.2 地域別

- 6.2.1 北米

- 6.2.1.1 米国

- 6.2.1.2 カナダ

- 6.2.2 ヨーロッパ

- 6.2.2.1 ドイツ

- 6.2.2.2 イギリス

- 6.2.2.3 フランス

- 6.2.2.4 その他のヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.3.1 中国

- 6.2.3.2 日本

- 6.2.3.3 インド

- 6.2.3.4 その他のアジア太平洋

- 6.2.4 その他の地域

- 6.2.4.1 ラテンアメリカ

- 6.2.4.2 中東およびアフリカ

7. 競合情勢

-

7.1 企業概要

- 7.1.1 Kurt J. Lesker Company

- 7.1.2 Veeco Instruments, Inc.

- 7.1.3 Semicore Equipment Inc.

- 7.1.4 Impact Coatings AB

- 7.1.5 AJA International Inc.

- 7.1.6 Soleras Advanced Coatings

- 7.1.7 Sputtering Components, Inc.

- 7.1.8 KDF Technologies

- 7.1.9 Angstrom Sciences, Inc.

- 7.1.10 Angstrom Engineering Inc.

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

スパッタリング装置用カソードは、薄膜形成技術であるスパッタリングプロセスにおいて、膜の原料となるターゲット材料を保持し、プラズマ中のイオン衝突によってターゲット原子を叩き出し、基板上に成膜するための中心的な役割を担う部品でございます。このカソードに負の電位を印加することで、装置内に導入されたアルゴンなどの不活性ガスがプラズマ化し、生成された正のイオンがカソード表面のターゲット材料に高速で衝突します。この衝突エネルギーによってターゲット原子が弾き出され(スパッタされ)、基板上に堆積することで薄膜が形成されます。カソードは、ターゲット材料の供給源であると同時に、プラズマを安定的に維持し、効率的な成膜を実現するための重要な要素技術が凝縮された部品と言えます。

スパッタリング装置用カソードには、その用途やターゲット材料の特性に応じて様々な種類がございます。最も一般的なのは、導電性材料の成膜に用いられるDC(直流)マグネトロンスパッタリング用カソードです。これは、カソード内部に磁石を配置し、ターゲット表面に磁場を形成することで、プラズマ中の電子を捕捉し、イオン化効率を高める構造を持っています。磁石の配置によって、プラズマの閉じ込め方やターゲットのエロージョン(消耗)パターンが異なり、バランス型やアンバランス型といった種類があります。一方、絶縁性材料(酸化物、窒化物、セラミックスなど)の成膜には、RF(高周波)スパッタリング用カソードが用いられます。高周波電源を使用することで、絶縁性ターゲット表面に電荷が蓄積するのを防ぎ、安定したプラズマ放電を維持することが可能となります。また、ターゲット材料と反応性ガス(酸素、窒素など)を併用して化合物膜を形成する反応性スパッタリングでは、アーク放電を抑制するための特殊なカソード構造や、パルスDC電源と組み合わせたカソードが用いられることもあります。形状としては、平面型が一般的ですが、円筒型や長尺型など、成膜する基板の形状やサイズ、装置の構成に合わせて多様なタイプが存在します。冷却方式も、水冷が主流ですが、特定の用途では空冷や熱電冷却が採用されることもございます。

スパッタリング装置用カソードの用途は非常に広範にわたります。半導体製造分野では、配線材料(銅、アルミニウム)、バリアメタル(チタン、窒化チタン)、ゲート電極、誘電体膜などの形成に不可欠です。フラットパネルディスプレイ(FPD)製造においては、透明導電膜(ITO、IGZO)、金属配線、TFT(薄膜トランジスタ)材料などの成膜に用いられます。太陽電池分野では、透明導電膜(ITO、AZO)、電極材料、反射防止膜などの形成に貢献しています。その他にも、光学部品の反射防止膜や誘電体多層膜、自動車部品の装飾膜や耐摩耗膜、工具や金型への硬質膜(TiN、CrNなど)コーティング、装飾品への貴金属薄膜コーティング、医療機器の生体適合性膜、磁気記録媒体の磁性膜など、多岐にわたる産業分野でその技術が活用されています。これらの用途において、カソードは高品質で均一な薄膜を安定的に供給するための基盤技術となっています。

関連技術としては、まずカソードと一体となる「ターゲット材料技術」が挙げられます。高純度化、大型化、複合化、特殊合金化など、ターゲット材料の進化がカソードの性能を左右します。次に、「スパッタリング電源技術」も重要です。DC、RF、パルスDCといった電源の種類や、高出力化、アーク抑制機能の搭載などがカソードの性能を最大限に引き出すために不可欠です。また、成膜環境を制御する「真空技術」や「ガス導入・制御技術」、プラズマの挙動を最適化する「プラズマ制御技術」、そして膜厚や組成、均一性を精密に制御する「成膜プロセス制御技術」も密接に関連しています。カソード自体の設計・製造技術も重要であり、冷却効率の向上、ターゲット交換の容易性、長寿命化、ターゲットの均一なエロージョンを実現するための構造設計などが求められます。近年では、プラズマ挙動や成膜分布を予測する「プロセスシミュレーション技術」も、カソード設計の最適化に貢献しています。

市場背景としては、半導体、FPD、太陽電池といった主要なエレクトロニクス産業の成長が、スパッタリング装置用カソード市場を牽引しています。特に、IoT、AI、5G、EV(電気自動車)などの次世代技術の進展に伴い、高性能・多機能なデバイスへの需要が高まっており、これに対応するための薄膜形成技術の重要性が増しています。これにより、より薄く、より均一で、より複雑な組成の膜を形成できるカソードへの要求が高まっています。また、生産性向上や材料利用効率の改善によるコスト競争力の強化、環境規制への対応(有害物質削減、省エネルギー化)、そしてサプライチェーンの安定性確保も重要な課題となっています。技術革新のスピードが速い業界であるため、常に新しい材料や成膜プロセスの開発が求められており、カソードメーカーもその動向に迅速に対応していく必要があります。

今後の展望としましては、まず「高効率化・長寿命化」が引き続き重要なテーマとなります。ターゲット材料の利用効率をさらに高め、カソードのメンテナンス頻度を低減することで、生産コストの削減と稼働率の向上を目指します。また、ディスプレイや太陽電池、建築ガラスなどの大型化ニーズに対応するため、「大面積・高速成膜」が可能なカソードの開発が進むでしょう。次世代半導体や微細デバイス向けには、「精密制御・均一性向上」が不可欠であり、より高度なプラズマ制御技術とカソード設計が求められます。さらに、高機能性膜や多層膜、グラデーション膜といった「新材料・複合材料への対応」も進化していくと考えられます。近年では、AIやIoTを活用した「スマート化」も進んでおり、プロセスデータの収集・解析による自動最適化や予知保全機能がカソードシステムにも導入されていくでしょう。環境負荷低減の観点からは、省電力化や有害物質フリー化に向けた技術開発も加速します。医療、バイオ、宇宙航空といったニッチ市場での応用拡大も期待されており、それぞれの用途に特化したカソードの開発が進むことで、スパッタリング技術の可能性はさらに広がっていくと予想されます。アーク放電の徹底的な抑制も、高品質な膜形成と装置の安定稼働のために引き続き重要な課題です。