旅客情報ディスプレイ市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

旅客情報ディスプレイ市場は、ディスプレイ技術(LEDモノクロ、LED RGB/フルカラー、Mini-LED、LCD TFT、OLED、Eペーパー、ハイブリッドビデオウォール)、用途(鉄道駅、地下鉄および都市鉄道、空港など)、輸送モード(公共交通事業者、商業交通事業者など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

旅客情報ディスプレイ市場規模、トレンド、予測 2025-2030

市場概要

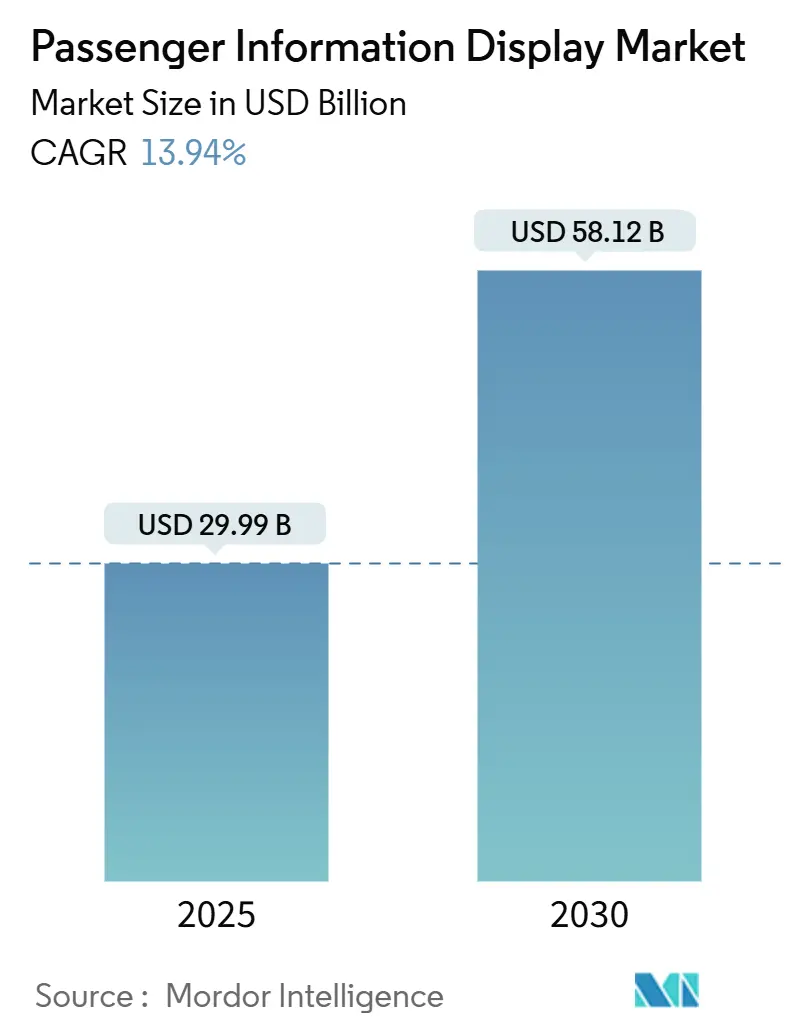

旅客情報ディスプレイ市場は、2025年には299.9億米ドルと評価され、2030年には581.2億米ドルに達すると予測されており、2025年から2030年にかけて13.94%の堅調な年平均成長率(CAGR)を記録する見込みです。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場として注目されています。

主要企業には、Alstom、Cubic Corporation、Hitachi Ltd.、Indra Sistemas S.A.、Mitsubishi Electric Corporationなどが挙げられます。

市場の動向と成長要因

旅客情報ディスプレイ市場の成長は、都市人口の増加、公共交通システムの継続的なデジタル化、リアルタイムでアクセス可能な情報提供に対する規制圧力といった複数の要因によって推進されています。各国政府はスマートシティの交通インフラアップグレードを優先し、交通機関はIoTセンサーを車両やターミナルに組み込み、ディスプレイメーカーは炭素削減目標達成のためエネルギー効率の高いフォーマットへと移行しています。

主な推進要因は以下の通りです。

* リアルタイムサービス品質への期待: 乗客は、デジタル情報の即時性と正確性に基づいてシステムの信頼性を判断するようになっています。これにより、交通機関は静的な掲示板を、スマートフォンアプリと同期し、多様な交通手段の選択肢を提供し、運行中断アラートを発信する接続型スクリーンに置き換える必要に迫られています。競争の差別化は、ハードウェアの寿命からデータ遅延とシステム応答性へと移行しています。

* スマート公共交通とIoTへの投資: 5G対応の交通ネットワークは、ディスプレイを乗客の流れデータを収集し、資産の状態を報告するエッジデバイスへと変革しています。IoT分析により、事業者は混雑状況や天候に応じてコンテンツを自動的に調整でき、文脈の関連性を高め、メンテナンスのダウンタイムを削減します。これにより、市場は従来のハードウェア販売に加えて、定期的なソフトウェア収益源を獲得しています。

* 都市地下鉄ネットワークの拡張: 中国の高速鉄道網のような大規模なインフラプロジェクトや、中東・アフリカの新規鉄道回廊では、建設基準の一部としてデジタルサイネージが義務付けられています。これにより、多年にわたるディスプレイ調達が確定し、市場の成長はインフラ整備計画と密接に結びついています。

* 乗客のアクセシビリティに関する規制義務: 米国障害者法やEUのアクセシビリティ指令などの法律は、交通機関に視覚・音声の同等性、色コントラスト比、テキストサイズ要件を満たすデジタルユニットへの置き換えを促しています。

* プログラム型DOOH(デジタル屋外広告)によるディスプレイの収益化: ディスプレイをターゲット広告を配信する収益源として活用することで、交通機関は広告収入を通じてディスプレイシステムの導入・運用コストの一部を賄うことが可能になり、市場全体の成長を加速させています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 堅牢な屋外ユニットの高額な設備投資(CAPEX)と運用コスト(OPEX): 屋外ディスプレイは、過酷な環境に耐えるための保護エンクロージャー、反射防止コーティング、冷却システムなどが必要であり、ユニットコストと運用コストが高くなります。これにより、一部の交通機関はアップグレードを遅らせる傾向があります。

* サイバーセキュリティとレガシーシステム統合のリスク: 接続されたサイネージは、SCADAや運賃徴収システムなどと連携することで攻撃対象領域を広げます。古い駅のシステムとの統合は複雑であり、セキュリティ対策の追加コストが発生します。

* MicroLED/ドライバーICサプライチェーンの変動性: MicroLED技術は将来性が期待されるものの、現在のところ生産コストの高さやサプライチェーンの不安定さが大規模導入の障壁となっています。

* 夜間電力制限による輝度制限: エネルギー制約のある地域では、夜間の電力消費を抑えるための規制により、ディスプレイの輝度が制限され、情報伝達の有効性が低下する可能性があります。

セグメント分析

* ディスプレイ技術別: 2024年にはLEDディスプレイが市場シェアの54.88%を占めましたが、電子ペーパーディスプレイは2030年までに18.40%のCAGRで最も急速に拡大すると予測されています。電子ペーパーは低消費電力で太陽光発電をサポートし、総所有コストを削減するため、電力供給のない場所への市場拡大に貢献しています。Mini-LEDやMicro-LEDはまだ期待段階ですが、高級空港ラウンジや主要な地下鉄ハブで広告収入を目的とした試験運用が進んでおり、将来的には成長を上回ると予測されています。

* アプリケーション別: 鉄道駅が2024年に39.61%の収益シェアを占める一方で、バス高速輸送システム(BRT)は15.20%のCAGRで最も速い成長を見せています。BRTはインドネシア、モザンビーク、ケニアなどで急速なネットワーク展開が進んでおり、リアルタイムのバス位置情報が運行効率と乗客満足度を向上させています。空港、フェリーターミナル、クルーズ港、高速道路の料金所なども、サイバーセキュリティ規制や緊急警報システム、渋滞管理などのニーズから、ディスプレイ導入が進む垂直市場です。

* 交通モード別: 公共交通事業者が2024年に世界の収益の69.84%を占め、市場を牽引しています。しかし、統合されたスマートシティモビリティハブは17.10%のCAGRで拡大しており、バス、鉄道、自転車シェア、マイクロトランジットなどを単一のキャンパスに統合し、モード間でシームレスにコンテキストを切り替える相互運用可能なディスプレイへの需要を促進しています。商業フリート事業者や貨物ハブも、サービス差別化や収益化、情報共有のためにディスプレイを導入しており、従来の交通モードの境界を曖昧にする統合されたモビリティサービスが市場に恩恵をもたらしています。

地域分析

* アジア太平洋地域は、鉄道およびバスインフラへの莫大な支出を背景に、世界の収益の42.73%を占めています。中国の高速鉄道網や日本のソーラー電子ペーパーによるバス停改修、オーストラリアのリアルタイムバス追跡などが、この地域の技術的リーダーシップを強調しています。

* アフリカは15.80%のCAGRで最も急速に成長している地域です。キガリのスマートバスプログラムや、ラゴス、ナイロビなどの都市でのBRTレーン整備が進んでいます。過酷な気候と限られた電力網へのアクセスから、ソーラー電子ペーパーバンドルへの関心が高く、独特の技術ミックスが見られます。

* 北米とヨーロッパは、ADA(米国障害者法)やEUのアクセシビリティ指令などの規制遵守に支えられた着実なアップグレードサイクルを示しており、視覚・音声の同等性を備えたサイネージの近代化が進められています。

競争環境

旅客情報ディスプレイ市場は中程度の断片化が見られます。日立レールによるThalesの地上交通システム事業の買収や、シーメンスモビリティの大規模な受注残は、フルサービスインテグレーターが享受する規模の優位性を示しています。

エネルギー効率と接続性が主要な差別化要因となっており、E InkとPapercastは地方の太陽光発電のみの導入を、LGとSamsungは高級ハブ向けの大型LEDおよびOLEDパネルをターゲットにしています。Connectpointのような新規参入企業は、クラウドCMSプラットフォームを提供し、プログラム型広告の専門家は交通機関と提携して追加収益を創出しています。既存のプレーヤーは、リモート監視、スペアパーツロジスティクス、サイバーセキュリティパッチ適用などのライフサイクルサービスをバンドルして提供することで、シェアを守っています。

地域ごとの現地化も競争地域ごとの現地化も競争上の重要な差別化要因となっています。これは、各地域の特定の規制要件、言語、文化的なニュアンス、およびインフラストラクチャの制約に対応する必要があるためです。例えば、アジア太平洋地域では、多言語対応と災害情報伝達システムとの統合が特に重視される傾向があります。一方、北米では、ADA準拠と堅牢な耐候性設計が優先されます。欧州では、EUのアクセシビリティ指令への準拠に加え、各国の鉄道事業者や交通機関の既存システムとのシームレスな統合が求められます。

市場の課題

旅客情報ディスプレイ市場は、いくつかの課題に直面しています。まず、初期導入コストが高いことが挙げられます。特に、大規模な交通ハブや既存のインフラストラクチャへの統合には、多額の設備投資と設置費用が必要です。次に、技術の急速な進化に対応し続ける必要があります。ディスプレイ技術、接続性、ソフトウェアプラットフォームは常に進化しており、陳腐化を防ぐためには継続的なアップグレードとメンテナンスが不可欠です。また、サイバーセキュリティの脅威も増大しています。公共のディスプレイシステムは、ハッキングや情報改ざんの標的となる可能性があり、堅牢なセキュリティ対策が求められます。さらに、エネルギー消費の削減と持続可能性への要求も高まっており、メーカーはより環境に優しいソリューションの開発を迫られています。最後に、データプライバシーと個人情報保護に関する規制の強化も、特に広告やパーソナライズされた情報提供を行う際に考慮すべき重要な要素となっています。

旅客情報表示システム(PIDS)市場レポート概要

旅客情報表示システム(PIDS: Passenger Information Display Systems)は、エレベーター、列車、バス、空港、その他の公共交通機関のハブなど、様々な交通施設において旅行者へリアルタイムの情報を提供する電子プラットフォームです。これらのシステムは、到着・出発時刻、経路詳細、駅名、安全指示、緊急通知といった重要な情報を表示し、乗客の移動体験を向上させる役割を担っています。

本レポートは、世界中のPIDS販売による収益を追跡し、主要な市場パラメーター、成長要因、主要ベンダーを分析しています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も評価しています。市場規模と予測は、ディスプレイ技術別(LEDディスプレイ、LED RGB/フルカラー、Mini-LED、LCD TFT、OLED、E-Paper、ハイブリッドビデオウォールなど)、アプリケーション別(鉄道駅、都市鉄道、空港、バス高速輸送システムおよびターミナル、フェリーおよびクルーズ港、高速道路料金所など)、エンドユース別(公共交通事業者、商業交通事業者、貨物・物流事業者、スマートシティモビリティハブなど)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析されています。

PIDS市場は、2025年には299.9億米ドルの規模に達し、2030年までには581.2億米ドルへと倍増すると予測されています。地域別では、アジア太平洋地域が2024年の収益の42.73%を占め、広範な鉄道およびバスインフラへの投資が市場を牽引しています。アプリケーション別では、バス高速輸送(BRT)が2030年までに年平均成長率(CAGR)15.20%で最も急速に成長するセグメントと見込まれており、アフリカおよび東南アジアにおけるネットワーク拡張がその成長を後押ししています。

市場の成長を促進する主な要因としては、リアルタイムのサービス品質に対する期待の高まり、スマート公共交通機関およびIoTへの投資、都市鉄道ネットワークの拡張、乗客のアクセシビリティに関する規制要件、地方の停留所における太陽光発電式E-Paperの導入、ディスプレイにおけるプログラマティックDOOH(デジタル屋外広告)の収益化などが挙げられます。

一方、市場の成長を阻害する要因としては、屋外用堅牢ユニットの高額な設備投資(CAPEX)および運用コスト(OPEX)、サイバーセキュリティとレガシーシステム統合のリスク、MicroLED/ドライバーICサプライチェーンの不安定性、夜間電力制限による輝度制限などが指摘されています。

ディスプレイ技術では、LED、LCD、OLEDに加え、消費電力が7~8 mJ/cm²と非常に少なく、太陽光発電による設置を可能にし、運用コストを削減し、地方での展開を支援するE-Paperディスプレイが注目を集めています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Alstom、Cubic Corporation、Hitachi Ltd.、Indra Sistemas S.A.、Mitsubishi Electric Corporation、Advantech Co. Ltd.、Cisco Systems Inc.、Thales Group、Siemens AG、LG Electronics、Teleste Corporation、Daktronics Inc.、E Ink Holdings、Luminator Technology Group、Aesys S.p.A、Absen Optoelectronic、Connectpoint Inc.、Samsung Electronics、Papercast Ltd.、Annax (Wabtec)、ST Engineering InfoComm Systems、Railway Display Systemsなど、多数のグローバル企業がプロファイルされています。

本レポートは、PIDS市場が今後も堅調な成長を続けると予測しており、特にリアルタイム情報への需要増加、スマートシティ化の進展、新興国でのインフラ整備が市場拡大の大きな機会となることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リアルタイムのサービス品質への期待

- 4.2.2 スマート公共交通機関とIoTへの投資

- 4.2.3 都市メトロネットワークの拡張

- 4.2.4 乗客のアクセシビリティに関する規制要件

- 4.2.5 地方の停留所での太陽光発電式電子ペーパーの展開

- 4.2.6 ディスプレイにおけるプログラマティックDOOHの収益化

-

4.3 市場の阻害要因

- 4.3.1 堅牢な屋外ユニットの高額な設備投資(CAPEX)と運用コスト(OPEX)

- 4.3.2 サイバーセキュリティとレガシーシステム統合のリスク

- 4.3.3 MicroLED / ドライバーICサプライチェーンの変動性

- 4.3.4 夜間電力制限による輝度制限

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ディスプレイ技術別

- 5.1.1 LEDディスプレイ

- 5.1.2 LED RGB / フルカラー

- 5.1.3 ミニLED

- 5.1.4 LCD TFT

- 5.1.5 OLED

- 5.1.6 電子ペーパー

- 5.1.7 ハイブリッドビデオウォール

-

5.2 用途別

- 5.2.1 鉄道駅

- 5.2.2 地下鉄および都市鉄道

- 5.2.3 空港

- 5.2.4 バス高速輸送システムおよびターミナル

- 5.2.5 フェリーおよびクルーズ港

- 5.2.6 高速道路料金所

-

5.3 輸送モード別(最終用途)

- 5.3.1 公共交通事業者

- 5.3.2 商業交通事業者

- 5.3.3 貨物および物流事業者

- 5.3.4 スマートシティモビリティハブ

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 ケニア

- 5.4.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルストム

- 6.4.2 キュービック・コーポレーション

- 6.4.3 株式会社日立製作所

- 6.4.4 インドラ・システマス S.A.

- 6.4.5 三菱電機株式会社

- 6.4.6 アドバンテック株式会社

- 6.4.7 シスコシステムズ株式会社

- 6.4.8 タレス・グループ

- 6.4.9 シーメンスAG

- 6.4.10 LGエレクトロニクス

- 6.4.11 テレステ・コーポレーション

- 6.4.12 ダクトロニクス株式会社

- 6.4.13 Eインク・ホールディングス

- 6.4.14 ルミネーター・テクノロジー・グループ

- 6.4.15 エイシス S.p.A

- 6.4.16 アブセン・オプトエレクトロニック

- 6.4.17 コネクトポイント株式会社

- 6.4.18 サムスン電子

- 6.4.19 ペーパーキャスト株式会社

- 6.4.20 アナックス(ワブテック)

- 6.4.21 STエンジニアリング・インフォコム・システムズ

- 6.4.22 レイルウェイ・ディスプレイ・システムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

旅客情報ディスプレイとは、駅、空港、バス停、港といった公共交通機関の施設内や、列車、航空機、バス、船舶などの乗り物内部に設置され、乗客に対して運行状況、時刻、遅延情報、乗り換え案内、目的地情報、安全に関する注意喚起、広告などを視覚的に提供する装置の総称でございます。かつてはフリップボード式や電光掲示板が主流でしたが、現在では液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)を用いたデジタルサイネージが一般的となっております。その主な目的は、乗客の利便性を向上させ、移動時のストレスを軽減し、スムーズな移動を支援すること、そして緊急時には迅速かつ正確な情報伝達を行うことにあります。

旅客情報ディスプレイには、設置場所や表示技術、機能によって様々な種類がございます。設置場所による分類では、駅構内や空港ターミナルに設置される大型ディスプレイや柱巻きディスプレイ、改札口上部、コンコース、待合室などに設置されるものが挙げられます。これらは主に運行状況、出発・到着案内、乗り換え情報、構内図、周辺施設情報などを提供いたします。また、列車やバス、航空機などの車両内部に設置されるものは、ドア上部、座席背面、天井吊り下げ型などがあり、次駅案内、乗り換え情報、運行状況、ニュース、広告、観光情報などを表示いたします。バス停や港に設置されるものは、バスの接近情報や時刻表、遅延情報などを提供することが一般的です。表示技術による分類では、物理的な板が回転して文字を表示するフリップボード式、単色または多色のLEDドットで文字や簡単な図形を表示するLED電光掲示板、高精細な画像や動画を表示できる液晶ディスプレイ(LCD)、薄型で高コントラスト、広視野角が特徴の有機ELディスプレイ(OLED)、そして低消費電力で静止画表示に適した電子ペーパーなどがございます。機能による分類では、運行情報に特化したもの、運行情報に加えて乗り換えや構内図、周辺施設、広告など多岐にわたる情報を提供する総合案内型、さらにタッチパネルを搭載し、乗客が自ら情報を検索できるインタラクティブ型なども登場しております。

旅客情報ディスプレイの用途は多岐にわたります。最も基本的な用途は、列車の発着時刻、遅延、運休、運転再開などのリアルタイムな運行状況の表示です。これにより、乗客は自身の移動計画を立てやすくなります。また、目的地までの最適な経路、乗り換え駅、ホーム番号、所要時間などを案内する乗り換え案内も重要な役割です果たしております。観光客向けには、観光地の紹介やイベント情報、周辺地図などの目的地情報も提供されます。災害時や緊急時には、避難経路、緊急停止の理由、運行見合わせの状況、注意喚起など、乗客の安全に関わる情報を迅速かつ正確に伝達する手段として不可欠です。さらに、交通機関の収益源の一つとして、商品やサービス、イベントの告知などの広告・宣伝にも活用されております。近年では、外国人観光客の増加に伴い、日本語以外の多言語での情報提供が不可欠となっており、バリアフリーの観点から車椅子利用者向けの経路案内やエレベーターの位置なども表示されるようになっております。

関連技術としては、まずネットワーク経由でのコンテンツ配信、スケジュール管理、遠隔操作を可能にするデジタルサイネージ技術が挙げられます。表示する情報(テキスト、画像、動画)を一元的に管理し、リアルタイムで更新するためのコンテンツ管理システム(CMS)も不可欠です。運行管理システム、気象情報システム、災害情報システムなどと連携し、常に最新の情報を表示するためのリアルタイムデータ連携技術も重要でございます。AIやIoT技術の活用も進んでおり、AIによる多言語翻訳や音声案内、IoTセンサーによる混雑状況の把握と表示、さらには顔認証技術によるパーソナライズされた情報提供(プライバシーへの配慮は必要です)なども研究されております。5Gなどの高速大容量通信技術は、高精細な動画コンテンツやリアルタイム情報の迅速な配信を可能にし、ディスプレイ技術においては、高輝度、高コントラスト、広視野角に加え、防塵、防水、耐熱、耐寒といった耐環境性に優れたディスプレイの開発が進められております。

市場背景としましては、近年、インバウンド需要の増加により、外国人観光客への多言語対応の重要性が飛躍的に高まっております。公共交通機関のスマート化への動きも活発であり、運行効率の向上と乗客体験の改善を目指す中で、旅客情報ディスプレイは中心的な役割を担っております。デジタルサイネージ市場全体の拡大も、広告媒体としての価値や情報伝達手段としての汎用性の高さから、旅客情報ディスプレイの普及を後押ししております。また、地震や台風などの自然災害が多い日本では、災害発生時の迅速かつ正確な情報伝達の必要性が強く認識されており、そのための設備投資が進んでおります。少子高齢化による労働力不足も背景にあり、駅員や乗務員の負担軽減、自動化・省力化の推進という観点からも、ディスプレイによる情報提供の重要性が増しております。これらの要因に加え、ディスプレイの高機能化や通信技術の進化といった技術革新が市場を牽引しております。一方で、導入コストや運用コスト、既存システムとの連携、情報セキュリティの確保、緊急時の電源確保、そして視認性やユニバーサルデザインの追求といった課題も存在いたします。

将来展望としましては、旅客情報ディスプレイはさらなる進化を遂げると考えられます。スマートフォン連携やBeacon技術などを活用し、個々の乗客に最適化された情報を提供するパーソナライズ化がより一層進むでしょう。タッチパネルだけでなく、ジェスチャー操作や音声認識による情報検索など、インタラクティブ性の強化も期待されます。AR(拡張現実)やVR(仮想現実)との融合により、スマートグラスやスマートフォンアプリを通じて、現実空間に情報を重ねて表示するような新たな情報提供の形も登場するかもしれません。環境配慮型のディスプレイとして、低消費電力化やリサイクル可能な素材の使用も進むでしょう。色覚多様性を持つ方、高齢者、障がい者など、あらゆる利用者に配慮したユニバーサルデザインの徹底は、今後ますます重要になります。AIによる高度な情報提供は、運行状況の予測、混雑回避ルートの提案、忘れ物防止アラートなど、乗客の利便性を飛躍的に向上させる可能性を秘めております。モビリティ・アズ・ア・サービス(MaaS)の普及に伴い、複数の交通手段を統合した情報提供の中心的な役割を担うことも予想されます。最終的には、ディスプレイが単なる情報表示装置ではなく、駅や車両の空間デザインの一部として溶け込み、より快適でシームレスな移動体験を提供する存在となるでしょう。その一方で、高度な情報提供が進む中で、個人情報保護とシステムセキュリティの確保は、これまで以上に重要な課題として取り組まれることになります。