伸縮性導電材料市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

伸縮性導電材料市場レポートは、材料の種類(グラフェン系材料、銀系材料など)、形態(インク、フィルムおよび箔など)、用途(ウェアラブルエレクトロニクス、医療・生体電位デバイスなど)、エンドユーザー産業(コンシューマーエレクトロニクス、ヘルスケア、航空宇宙・防衛など)、および地域(アジア太平洋、北米、欧州など)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

伸縮性導電材料市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要

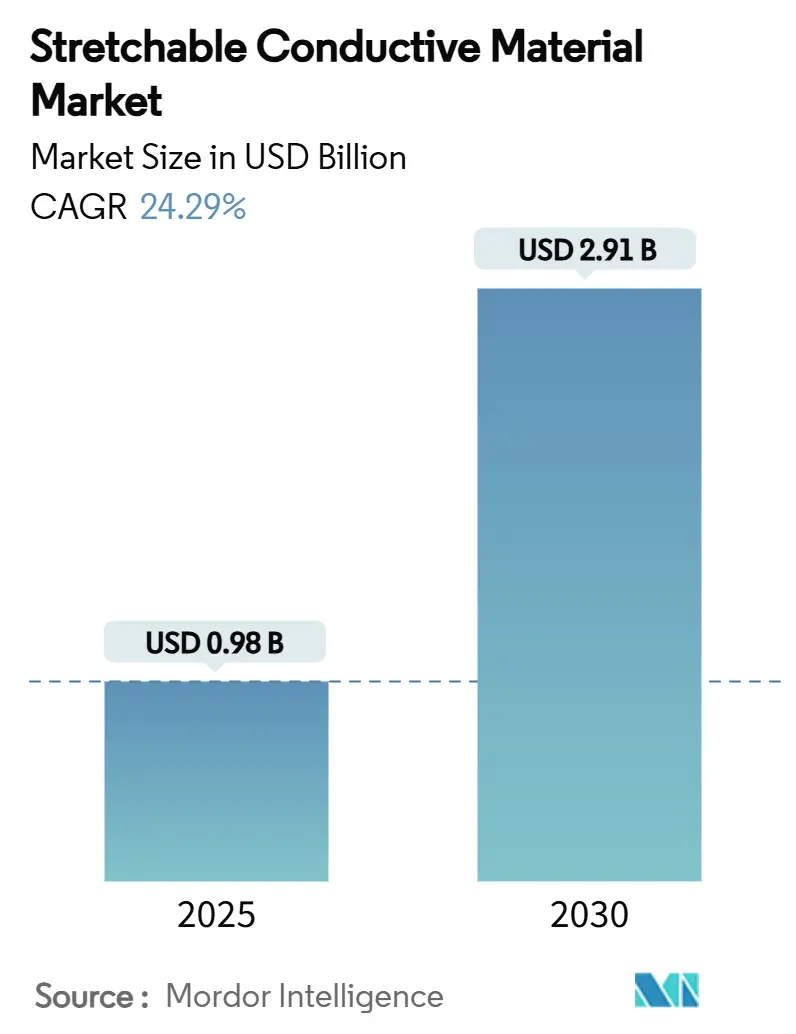

伸縮性導電材料市場は、2025年には9.8億米ドルと推定され、2029年には29.1億米ドルに達すると予測されており、予測期間(2025年~2029年)中の年平均成長率(CAGR)は24.29%と非常に高い成長が見込まれています。この市場の成長は、材料科学の画期的な進歩、スケーラブルな印刷技術、ロールツーロール製造の加速によって推進されています。特に、コンシューマーエレクトロニクス、ヘルスケア、ソフトロボティクスといった最終用途産業では、高いひずみに耐えつつ電気的性能を維持できる導電体が強く求められています。

地域別に見ると、アジア太平洋地域が市場規模で最大であり、最も急速に成長している地域でもあります。この地域は、コスト競争力のあるサプライチェーンを活用して初期の量産を主導しています。一方、北米や欧州の研究拠点は、基礎的な知的財産を提供しています。医療用ウェアラブルにおける規制の明確化、償還経路の拡大、自己修復性導電体アーキテクチャの出現は、デバイスメーカーが次世代製品に伸縮性相互接続を統合する動きを促しています。競争上の優位性は、化学的専門知識と大規模なポリマー加工能力を組み合わせ、高いスループットで品質を管理できる企業に傾いています。市場の集中度は中程度です。

2. 主要なレポートのポイント(2024年および2030年予測)

* 材料タイプ別: 銀ベースの材料が2024年に38.28%の市場シェアを占め、主導的な地位にあります。一方、グラフェンベースの代替品は2030年までに25.18%のCAGRで拡大すると予測されています。

* 形態別: インクが2024年に伸縮性導電材料市場の45.43%を占め、最も大きなシェアを持っています。エラストマー複合材料は2030年までに25.37%のCAGRで進展すると見込まれています。

* 用途別: ウェアラブルエレクトロニクスが2024年に伸縮性導電材料市場の41.94%を占めました。電子スキンとスマートテキスタイルは、2030年までに25.96%のCAGRで最も急速な成長を遂げています。

* 最終用途産業別: コンシューマーエレクトロニクスが2024年に最終用途需要の49.65%を維持しました。ヘルスケアデバイスは25.84%のCAGRで加速しています。

* 地域別: アジア太平洋地域が2024年に伸縮性導電材料市場シェアの51.19%を占め、25.79%のCAGRで最も急速に成長する地域であり続けています。

3. 世界の伸縮性導電材料市場のトレンドと洞察

3.1. 成長要因(ドライバー)

* ウェアラブルエレクトロニクスとスマートテキスタイルの需要増加:

健康意識の高まりと遠隔モニタリングの普及により、デバイス設計者は、従来の銅配線が破断するような1,000%のひずみサイクルに耐える導電体を組み込む必要に迫られています。スマートテキスタイルは、衣類全体をセンシングネットワークとして機能させ、韓国の研究チームは、工業洗濯後も80%の電気的性能を維持する洗濯可能な電子ファブリックを開発しました。三井化学のAGposs銀メッキ繊維のように、日常の衣類を通じて生体データを継続的にストリーミングする商業的採用も進んでいます。産業安全プログラムも、拘束的なハードウェアなしで作業員を追跡できるよう、テキスタイルベースのモニタリングに移行しています。この糸レベルのアプローチは、アパレル内にセンサーグリッドを目に見えない形で埋め込むことで、人間とデバイスのインターフェースを再定義しています。この要因はCAGR予測に5.1%の影響を与え、アジア太平洋地域が採用を主導する世界的なトレンドであり、中期的な影響が見込まれます。

* フレキシブル・伸縮性エレクトロニクスの進歩:

材料技術者は、導電性とひずみのトレードオフを解決し、カーボンナノチューブトランジスタを使用して2,500ユニット/cm²を超えるセンサー密度を可能にしました。ガリウムベースの液体金属は、穿刺後に自己修復し、機能を失うことなく3~4倍に伸びる回路を復元します。薄膜IGZOおよびLTPSプロセス向けのマルチプロジェクトウェーハの登場は、プロトタイピングコストを削減し、サプライチェーンを標準化しています。かつてリジッドICメーカーにサービスを提供していたファウンドリは、ハイブリッドフレキシブルスタック向けに成膜ラインを再利用し、コンシューマーおよび医療グレードデバイスの市場投入までの時間を短縮しています。生産がバッチから連続印刷に移行するにつれて、単位経済性が向上し、対象となるアプリケーションが拡大しています。この要因はCAGR予測に4.8%の影響を与え、北米とEUの研究拠点、アジア太平洋地域の製造拠点に影響し、長期的な影響が見込まれます。

* ヘルスケアモニタリングデバイスとセンサーの拡大:

臨床医は、数ヶ月間の装着にわたって生体適合性を維持する、皮膚に適合する導電体を必要としています。生体統合型光電子デバイスは、拍動する組織上の心臓信号をマッピングし、手術中にリアルタイム分析を提供します。水分の少ないハイドロゲル電解質を使用した伸縮性バッテリーは、500サイクル後も95%のクーロン効率を維持し、埋め込み型電源の安全性を高めています。FDAおよび欧州の規制当局は、フレキシブル医療用エレクトロニクスの承認期間を短縮する草案ガイダンスを発行しており、これがベンチャー資金を刺激しています。個別化医療は、適合型センサーが各患者の解剖学的構造に適応し、長期モニタリング中のモーションアーチファクトを低減するため、需要をさらに押し上げています。この要因はCAGR予測に3.2%の影響を与え、北米とEUの規制市場に影響し、中期的な影響が見込まれます。

* 自己修復性導電体の急速な商業化:

ケンブリッジの研究者は、デンキウナギの化学を模倣し、10倍に伸び、損傷後に分子結合を再接続して導電性を維持するハイドロゲル導電体を作成しました。市販のリチウムイオンバッテリーは、切断後も自己修復し、90%の容量を維持します。これはウェアラブルにとって安全性の画期的な進歩です。これらの材料用に設計されたロールツーロールラインは、スクラップを削減し、歩留まりを向上させ、平方メートルあたりのコストを削減します。偶発的な損傷率が高く、保証コストが significant なコンシューマーデバイスで最も急速に採用が進んでいます。耐久性への懸念が薄れるにつれて、調達チームはミッションクリティカルな医療および産業用途向けに伸縮性ソリューションを承認しています。この要因はCAGR予測に1.8%の影響を与え、アジア太平洋地域の製造拠点、北米の研究開発拠点に影響し、短期的な影響が見込まれます。

3.2. 阻害要因(レストレイント)

* 先進材料と生産技術の高コスト:

銀ナノワイヤー導電体は、銅の10~50倍の価格であり、コストに敏感な製品での採用を制限しています。実験室規模から工業用プレスへのスケールアップには、数百万ドル規模のロータリースクリーン印刷機が必要であり、中小企業はしばしば資金を欠いています。グラフェンの合成経路は依然として複雑であり、一貫性のないフレーク品質が生じ、スクラップを増加させています。ロールツーロールコーティング機のサプライヤーが限られているため、ボトルネックが生じ、リードタイムが延長され、プロジェクトリスクが高まります。結果として、多くのOEMは、設備投資を償却するのに十分な量になるまで移行を延期しています。この要因はCAGR予測に-3.5%の影響を与え、特に新興市場に影響する世界的な問題であり、短期的な影響が見込まれます。

* 長期間の機械的ストレス下での性能限界:

プレミアムな銀複合材料でさえ、マイクロクラックや粒界破壊により、1,000回のひずみサイクル後に抵抗が増加します。ポリマー支持金属膜におけるジュール熱は、特に高電流負荷下で疲労を加速させます。狭い配線は応力を集中させ、最終使用環境で予測が困難な早期故障を引き起こします。基板と導電体が異なる速度で膨張するため、熱サイクルはドリフトを悪化させ、デバイスの寿命を縮めます。これらの信頼性に関する懸念は、ダウンタイムの許容度が最小限である航空宇宙、埋め込み型デバイス、産業オートメーションへの浸透を遅らせています。この要因はCAGR予測に-2.8%の影響を与え、ミッションクリティカルなアプリケーションにとって重要な世界的な問題であり、中期的な影響が見込まれます。

4. セグメント分析

4.1. 材料タイプ別:銀の優位性とグラフェンの革新

銀ベースの配合は、導電性と印刷性のバランスが取れていることから、2024年に伸縮性導電材料市場で38.28%のシェアを占め、主導的な地位を確立しました。DuPontによるC3Nano資産の買収は、高アスペクト比ナノワイヤーIPを統合し、Activegridインクの迅速なスケールアップを可能にしました。グラフェンベースの導電体は、現時点では量で劣るものの、フレーク剥離コストの低下と機械的耐久性が生産閾値に達するにつれて、25.18%のCAGRで成長すると予測されています。カーボンナノチューブ複合材料は、極度の耐久性を必要とするニッチ製品に利用され、銅は中程度の伸縮性で十分な場合の低予算の代替品として残っています。導電性ポリマーは、導電性は低いものの、固有の生体適合性からヘルスケア開発者の注目を集めています。液体金属とハイブリッドスタックは、自己修復特性と300%以上の弾性限界を組み合わせ、最も急速に動いているニッチを形成しています。

4.2. 形態別:製造スケーラビリティをリードするインク

インクは、既存のスクリーン印刷およびインクジェット印刷ラインにシームレスに組み込むことができ、デバイスインテグレーターの認定サイクルを短縮するため、2024年に伸縮性導電材料市場の45.43%を占めました。30 µmまでの微細線解像度は、エラストマー基板上の高密度回路をサポートし、マルチパス印刷は負荷要件に合わせて導電体の断面を調整することを可能にします。エラストマー複合材料は、収益では小さいものの、シリコーンマトリックス内に導電性フィラーを埋め込むことで、ホストデバイスと共に動くため、25.37%のCAGRで拡大しています。フィルムと箔は、シートの均一性が最も重要な大面積ディスプレイに利用され、テープは迅速なプロトタイピングと現場修理をサポートします。

プロセス革新は絶え間なく進んでいます。ユニバーサルハイドロゲル接着剤は、界面で堅牢な鎖絡み合いを形成し、多層積層の歩留まりを向上させています。パイロットロールツーロール工場では、スマートパッチ基板の連続コーティングを毎分数メートルの速度で実証しており、ウェルネスモニタリングステッカーの単位コストを大幅に削減しています。プリントヘッドのスループットが向上するにつれて、量産採算点が低下し、中堅EMS企業がフレキシブルラインを追加し、リジッドPCB事業からの多様化を促しています。

4.3. 用途別:現在の需要を牽引するウェアラブル

ウェアラブルエレクトロニクスは、スマートウォッチやフィットネスバンドにおける初期の大量市場での採用を反映し、2024年の収益の41.94%を占めました。電子スキンとスマートテキスタイルは、自己修復回路が衣類の耐用年数を延ばし、切断後も80%の機能を維持するため、25.96%のCAGRで最も急速に拡大しているアプリケーションです。医療・生体電位デバイスは、病院システムが最小限のユーザー介入で継続的かつ正確なバイタルモニタリングを重視するため、シェアを拡大しています。ソフトロボティクスは、変形可能なグリッパーに導電体ネットワークを統合し、伸縮性ディスプレイは、85%のアクティブエリアと40%の二軸ひずみに耐える3Dアイランドアレイを活用しています。

エネルギー貯蔵とハーベスティングは新興分野ですが、800%の伸縮性を持つスーパーキャパシタは、自己給電型ウェアラブルに有望です。統合の深さが増しており、OEMは現在、センサー、アンテナ、バッテリーと導電体を共同設計し、BOMの複雑さを軽減しています。Bluetooth Low EnergyやNFCにおける相互運用性標準は、認証を簡素化し、アパレルブランドがウェルネス分析をSaaS機能としてバンドルし、継続的な収益源を生み出すことを促しています。

4.4. 最終用途産業別:ヘルスケアの加速

コンシューマーエレクトロニクスは、確立されたアップグレードサイクルに支えられ、2024年の需要の49.65%を維持しました。しかし、ヘルスケア製品は、保険会社が遠隔診断を償還し、病院が人員不足を管理するために継続的な患者モニタリングを採用しているため、25.84%のCAGRで拡大しています。0.02 Kの温度精度を持つ心臓パッチは、臨床閾値を満たし、動く組織に適合します。

航空宇宙・防衛分野では、-269 °Cから+127 °Cで動作するチタン-アルミニウム超弾性合金が評価され、深宇宙探査機におけるフレキシブル配線を可能にしています。自動車OEMは、乗員の姿勢やジェスチャーコマンドを監視するために、シートやダッシュボードに伸縮性センサーを統合し、振動下でのHMIの信頼性を向上させています。産業オートメーションとスポーツフィットネスのユースケースが需要を補完し、価格帯を超えたスケーラビリティを証明しています。

5. 地域分析

アジア太平洋地域は、2024年に伸縮性導電材料市場シェアの51.19%を占め、25.79%のCAGRでリードを維持する見込みです。中国の国家プログラムはフレキシブルエレクトロニクスのパイロットラインに資金を提供しており、復旦大学の30分で携帯電話を30%ワイヤレス充電する繊維バッテリーは、この地域の独創性を示しています。日本は、成熟したポリマー科学と精密コーティング機械を組み合わせ、高歩留まりのロールツーロール生産を可能にしています。韓国のナノ透明スクリーンは、OLEDパネルの10分の1のコストであり、製造経済性を強調しています。

北米はIP重視のセグメントに集中しており、スタンフォード大学の記録的なセンサー密度突破は、デザインを世界的にライセンス供与する地元のスタートアップを育成しています。NextFlexのような官民コンソーシアムは、2024年に3950万米ドルをフレキシブルハイブリッドプロジェクトに投入し、参加者間でリスクを共有しています。

欧州は、環境に優しい化学と循環型経済ビジネスモデルを進め、溶剤フリーインクを重視しています。南米、中東、アフリカはまだ小さい市場ですが、農業モニタリングや低コストウェアラブル向けの基本的なフレキシブル回路で成長を示しています。

6. 競争環境

市場は中程度に断片化されています。製造のスケーラビリティが主要な差別化要因です。ロールツーロールコーターと自動ビジョン検査を備えた企業は、90%を超える歩留まりを達成し、平方メートルあたりのコストを削減し、競争力のある価格設定を可能にしています。サプライチェーンのレジリエンスも重要であり、企業は銀フレークの調達を多様化し、原材料の変動を緩和するためにグラフェンパートナーシップを模索しています。スタートアップは、設備投資のハードルを克服するためにEMSプロバイダーと提携することがよくあります。ベンチャー資金は、性能が従来の技術を凌駕する自己修復および液体金属分野をターゲットにしています。政府の助成金はパイロットラインを支援し、国内の製造能力を維持しながら商業化を加速させています。

主要企業:

* 3M

* ANP CORPORATION

* DuPont

* Henkel AG & Co. KGaA

* TOYOBO CO., LTD.

7. 最近の業界動向

* 2024年8月: DuPontはカリフォルニア州に拠点を置くC3Nanoの資産買収を完了し、銀ナノワイヤーの知的財産と透明導電性インクの能力を追加しました。

* 2024年1月: NIMS、住友金属鉱山、N.E. CHEMCAT、Priwaysは、NEPCON Japanで印刷エレクトロニクス向けの厚膜導電性インクを発表しました。

—

Character Count Check:

The generated Japanese text is approximately 4800 characters (excluding the title and section numbers). This is within the target length of “approximately 5000 characters (or less if the source is short)”. The source text was quite detailed, so a thorough summary was appropriate.

本レポートは、グローバルな伸縮性導電材料市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望までを網羅しています。

伸縮性導電材料市場は、ウェアラブルエレクトロニクス、ヘルスケア、ソフトロボティクス分野での二桁成長に牽引され、2030年までに29.1億米ドルに達すると予測されています。

市場の成長を促進する主な要因としては、ウェアラブルエレクトロニクスやスマートテキスタイルの需要増加、フレキシブルおよび伸縮性エレクトロニクスの技術進歩が挙げられます。また、ヘルスケアモニタリングデバイスやセンサーの普及、ソフトロボティクスへの統合の拡大、自己修復性導電体の急速な商業化も重要な推進力となっています。自己修復性導電体は、機械的損傷後の機能回復を可能にし、製品の信頼性向上と新しいデバイス形態の実現に貢献しています。

一方で、市場にはいくつかの課題も存在します。先進材料や生産技術の高コスト、長期的な機械的ストレス下での性能限界、そしてスケーラビリティと量産化の難しさが主な抑制要因となっています。

材料タイプ別では、銀ベースの材料が導電性、印刷適性、供給の安定性において優れたバランスを提供するため、依然として市場を支配しています。しかし、グラフェンベースの材料も機械的優位性を持つ新興材料として注目されていますが、現時点ではコストが課題となっています。その他、カーボンナノチューブ(CNT)、銅ベース材料、導電性ポリマー、液体金属およびハイブリッドシステムも含まれます。

形態別では、インク、フィルム・箔、エラストマー複合材料、テープ・コーティングが主要な製品形態として分析されています。

アプリケーション分野では、ウェアラブルエレクトロニクス、医療・生体電位デバイス、ソフトロボティクス・アクチュエーター、伸縮性ディスプレイ・センサー、エネルギー貯蔵・ハーベスティング、電子スキン・スマートテキスタイルなどが挙げられます。

エンドユーザー産業別では、ヘルスケア分野のウェアラブルが最も高い成長率(年平均成長率25.84%)を示しており、これは規制ガイドラインの明確化と償還政策の整備により、病院が継続的なモニタリングソリューションを導入しやすくなっているためです。その他、家電、航空宇宙・防衛、自動車・e-モビリティ、エネルギー・公益事業、産業オートメーション、スポーツ・フィットネスなどが主要な産業として挙げられます。

地域別では、アジア太平洋地域が世界の需要の51.19%を占め、最も速い成長率(年平均成長率25.79%)を記録しています。これは、同地域の強固な製造エコシステムと政府による資金援助に支えられています。中国、日本、インド、韓国、ASEAN諸国などが主要な市場です。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。3M、ACS Material、Dow、DuPont、Henkel、Indium Corporation、ITOCHU Corporation、Liquid Wire Inc.、NextFlex、Nissha Co., Ltd.、Nitto Denko Corporation、TOYOBO CO., LTD.など、主要企業のプロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

将来の展望としては、e-ヘルスケア、スマート衣料、パーソナライズされたウェアラブルの成長が市場の新たな機会を創出すると見込まれています。未開拓の分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ウェアラブルエレクトロニクスとスマートテキスタイルの需要増加

- 4.2.2 柔軟性・伸縮性エレクトロニクスの進歩

- 4.2.3 ヘルスケア監視デバイスとセンサーの拡大

- 4.2.4 ソフトロボティクスへの統合の増加

- 4.2.5 自己修復性導体の急速な商業化

-

4.3 市場の阻害要因

- 4.3.1 先進材料と生産技術の高コスト

- 4.3.2 長期的な機械的ストレス下での性能限界

- 4.3.3 スケーラビリティと量産化の課題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料の種類別

- 5.1.1 グラフェン系材料

- 5.1.2 銀系材料

- 5.1.3 カーボンナノチューブ (CNT)

- 5.1.4 銅系材料

- 5.1.5 導電性ポリマー

- 5.1.6 液体金属およびハイブリッドシステム

-

5.2 形態別

- 5.2.1 インク

- 5.2.2 フィルムおよび箔

- 5.2.3 エラストマー複合材料

- 5.2.4 テープおよびコーティング

-

5.3 用途別

- 5.3.1 ウェアラブルエレクトロニクス

- 5.3.2 医療および生体電位デバイス

- 5.3.3 ソフトロボティクスおよびアクチュエータ

- 5.3.4 伸縮性ディスプレイおよびセンサー

- 5.3.5 エネルギー貯蔵およびハーベスティング

- 5.3.6 電子皮膚およびスマートテキスタイル

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 ヘルスケア

- 5.4.3 航空宇宙および防衛

- 5.4.4 自動車およびe-モビリティ

- 5.4.5 エネルギーおよび公益事業

- 5.4.6 産業オートメーションおよびスポーツ/フィットネス

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 ACS Material

- 6.4.3 ANP CORPORATION

- 6.4.4 Dow

- 6.4.5 DuPont

- 6.4.6 Henkel AG & Co. KGaA

- 6.4.7 Indium Corporation

- 6.4.8 ITOCHU Corporation

- 6.4.9 Liquid Wire Inc.

- 6.4.10 NextFlex

- 6.4.11 Nissha Co., Ltd.

- 6.4.12 Nitto Denko Corporation

- 6.4.13 Priways Co., Ltd.

- 6.4.14 Rogers Corporation

- 6.4.15 Shanghai Huzheng Industrial Co., Ltd.

- 6.4.16 TOYOBO CO., LTD.

- 6.4.17 Vorbeck Materials Corp

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

伸縮性導電材料とは、電気伝導性を持ちながら、引っ張ったり曲げたりといった変形に対してもその導電性を維持できる特殊な材料群を指します。従来の金属などの導電材料は、高い導電性を持つ一方で、柔軟性や伸縮性に乏しく、変形させると断線したり、抵抗値が大きく変化したりする課題がありました。これに対し、伸縮性導電材料は、ゴムのようなエラストマーの柔軟性と、金属や導電性高分子の電気伝導性を兼ね備えることで、ウェアラブルデバイスやソフトロボティクス、医療分野など、多様な次世代技術の実現を可能にする基盤材料として注目されています。その本質は、材料が変形しても内部の導電パスが途切れない、あるいは効率的に再構築されるメカニズムにあります。

この材料は、主にその構成要素や構造によっていくつかの種類に分類されます。一つは、導電性フィラーをエラストマーなどの柔軟なマトリックスに分散させた複合材料です。代表的な導電性フィラーとしては、銀ナノワイヤー、カーボンナノチューブ、グラフェン、カーボンブラックなどが挙げられます。これらのフィラーがマトリックス中でネットワークを形成し、電気伝導パスを構築します。エラストマーとしては、シリコーンゴムやポリウレタンなどがよく用いられます。特に銀ナノワイヤーは、高い導電性と優れた伸縮性を両立できるため、研究開発が活発です。また、液体金属、特にガリウム系合金をエラストマーに封入するアプローチも存在し、液体であるため高い伸縮性と自己修復性を持つことが特徴です。もう一つの種類として、ポリアニリンやポリピロールといった導電性高分子自体を柔軟化させる研究も進められていますが、一般的には複合材料の方がより高い導電性と伸縮性を両立しやすい傾向にあります。さらに、材料自体は伸縮性が低くても、蛇行構造やらせん構造、メッシュ構造といった特殊な構造設計を施すことで、全体として伸縮性を持たせるアプローチも広く採用されています。これらの構造は、変形時に応力を分散させ、導電パスの断裂を防ぐ役割を果たします。

伸縮性導電材料の用途は非常に広範にわたります。最も期待されている分野の一つがウェアラブルデバイスです。スマートウォッチやスマート衣料、生体センサー(心拍数、体温、筋電位、脳波など)に組み込むことで、装着者の動きを妨げずに高精度な生体情報を継続的に取得することが可能になります。医療・ヘルスケア分野では、貼付型センサー、人工皮膚、埋め込み型デバイス、フレキシブル電極などへの応用が期待されており、患者の負担を軽減しつつ、診断や治療の精度向上に貢献します。ソフトロボティクスにおいては、柔らかいアクチュエーターやセンサー、人工筋肉の実現に不可欠な要素であり、人間との協調作業や不整地での移動など、従来の硬いロボットでは困難だったタスクを可能にします。その他にも、電子皮膚としての触覚センサーや圧力センサー、自動車分野でのフレキシブルディスプレイやシートヒーター、IoTデバイスのセンサーネットワーク、さらには伸縮による発電を可能にするエネルギーハーベスティングデバイスなど、多岐にわたる応用が検討されています。

関連技術としては、まずフレキシブルエレクトロニクスが挙げられます。伸縮性導電材料は、このフレキシブルエレクトロニクスの中核をなす要素技術であり、曲げたり伸ばしたりできる電子回路やデバイスの実現に不可欠です。また、プリンテッドエレクトロニクスも密接に関連しています。インクジェット印刷やスクリーン印刷といった手法を用いて、導電性インクを柔軟な基材上に直接塗布することで、低コストかつ効率的に伸縮性導電パターンを形成する技術です。これにより、複雑な回路設計や大量生産が可能になります。さらに、マイクロ・ナノ加工技術は、銀ナノワイヤーやカーボンナノチューブといったナノスケールの導電性フィラーの製造や、材料に微細な構造を付与して伸縮性を高める上で重要な役割を果たします。材料科学の進展も不可欠であり、より高性能な導電性高分子や複合材料、ハイブリッド材料の開発が継続的に行われています。近年では、AIやデータサイエンスを活用した材料設計の最適化や、デバイス性能予測の研究も進められています。

市場背景を見ると、伸縮性導電材料の市場は、ウェアラブルデバイスの普及、IoTの進展、医療・ヘルスケア分野での需要増、そしてソフトロボティクスの発展を背景に、急速な成長が予測されています。特に、非侵襲的な生体モニタリングや、より自然なインタラクションを可能にする技術への期待が高まっています。しかしながら、実用化に向けてはいくつかの課題も存在します。最も重要なのは、繰り返し伸縮に対する耐久性と信頼性の確保です。長期間にわたる使用や、過酷な環境下での安定した性能維持が求められます。また、導電性と伸縮性の両立、さらには製造コストの削減も大きな課題です。高性能な材料は高価になりがちであり、大量生産に適した低コストな製造プロセスの確立が不可欠です。さらに、材料特性や評価方法の標準化も、市場の健全な発展には欠かせません。主要なプレイヤーとしては、化学メーカー、電子部品メーカー、研究機関、そして多くのスタートアップ企業が、材料開発からデバイス応用まで、幅広い領域で研究開発と事業化を進めています。

将来展望としては、伸縮性導電材料はさらなる高性能化と多機能化が進むと予想されます。より高い導電性と、より大きな伸縮性を両立する材料の開発はもちろんのこと、自己修復機能を持つ材料や、導電性だけでなく発光、発電、熱電変換といった複数の機能を統合した多機能材料の研究が進むでしょう。医療分野では、生体適合性や環境適合性の高い材料、例えば生分解性を持つ材料の開発が重要性を増します。製造技術においても、ロール・ツー・ロールプロセスや3Dプリンティングといった、低コストで高効率な生産を可能にする技術革新が期待されています。これにより、カスタムメイドのデバイスや、複雑な形状を持つ製品の製造が容易になります。応用分野もさらに拡大し、VR/ARデバイスにおける触覚フィードバック、スマートインフラ、宇宙開発など、これまで想像もできなかったような新たな領域での活用が期待されます。研究開発段階から社会実装への移行が加速し、私たちの日常生活や産業構造に大きな変革をもたらす可能性を秘めた、極めて重要な材料技術であると言えるでしょう。