ヴィーガン菓子市場:市場規模・シェア分析、成長トレンド、予測 (2025年~2030年)

世界のヴィーガン菓子市場レポートは、製品タイプ(チョコレート、グミ・ゼリー、ハードキャンディ・ロリポップ、その他)、カテゴリー(砂糖ベース、砂糖不使用)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

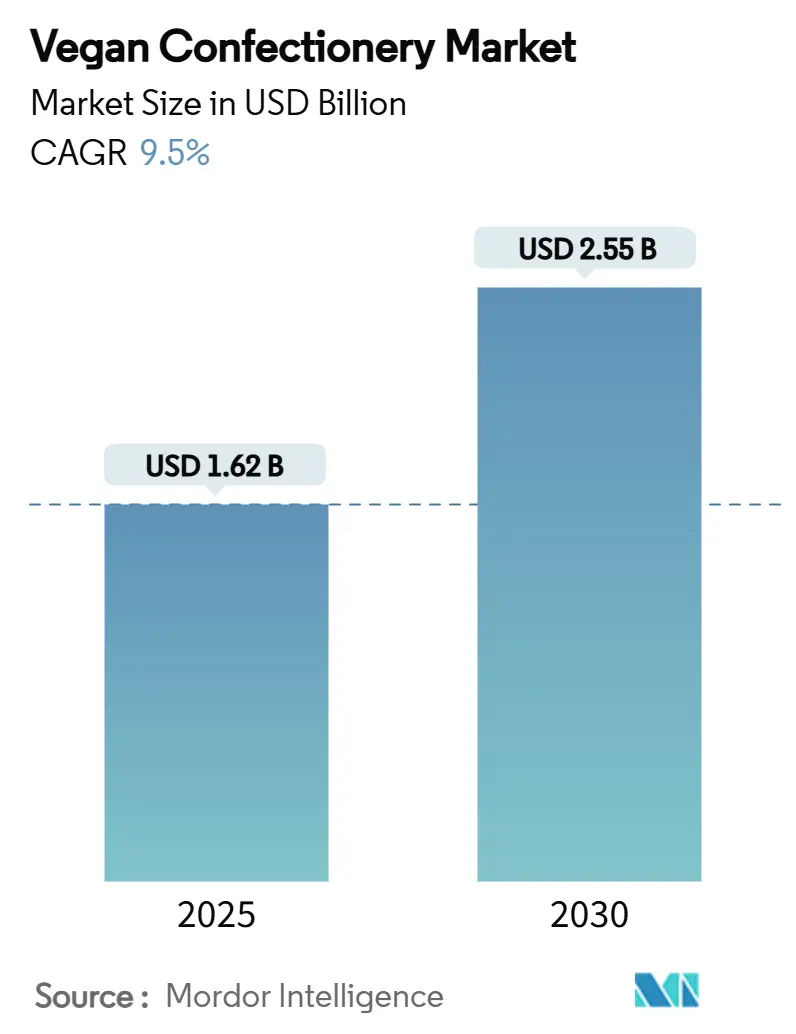

ビーガン菓子市場は、2025年には16.2億米ドル、2030年には25.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.50%で成長する見込みです。この成長は、消費者の植物ベースの食品への移行、主要な供給地域における持続可能性規制の強化、そして食感再現技術の急速な進歩によって牽引されています。

市場概要

2024年12月に施行されるEU森林破壊規制は、ココアフリー製品の開発を促進し、メーカーが従来のココアベースの成分に代わる革新的な代替品を模索するきっかけとなっています。また、アジアと北米における精密発酵への投資は、植物由来の甘味料や脂肪の選択肢を広げ、より持続可能で多様な製品提供を可能にしています。さらに、ペクチンゲルシステムの進歩による製品の食感と安定性の向上、健康志向の消費者に向けた機能性植物成分への関心の高まり、そしてDTC(消費者直接取引)チャネルの台頭が市場の勢いを後押ししています。2024年には、中国が植物ベースのイノベーションを特に重視した食品供給システム多様化の取り組みを開始し、政府の研究プログラムに支えられ、国内のビーガン菓子市場の成長を促進しています。これに対応し、市場リーダー企業は植物ベースのポートフォリオを拡大し、代替成分の生産能力への投資を強化し、専門ブランドの買収を加速することで、市場での地位を強化し、変化する消費者の需要に応えています。

主要なレポートのポイント

* 製品タイプ別: チョコレートが2024年にビーガン菓子市場シェアの45.17%を占め、グミ・ゼリーは2030年までに9.82%のCAGRで最速の成長を遂げると予測されています。

* カテゴリー別: 砂糖ベースの製品が2024年にビーガン菓子市場規模の67.36%を占めましたが、砂糖不使用の代替品は2025年から2030年の間に11.74%のCAGRで成長すると予想されています。

* 流通チャネル別: スーパーマーケットとハイパーマーケットが2024年に42.68%の収益シェアでリードし、オンライン小売は2030年までに10.48%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に37.27%の収益シェアを占めましたが、アジア太平洋地域は2025年から2030年の間に最高の10.16%のCAGRを記録すると予想されています。

グローバルビーガン菓子市場のトレンドと洞察

促進要因

* ビーガンおよびフレキシタリアンの人口増加: 健康、環境、倫理的配慮への意識の高まりから、ビーガンおよびフレキシタリアンの消費者が増加しています。特に16歳から44歳の層で顕著であり、女性が男性の約2倍の割合で植物ベースの食事を取り入れています。英国では人口の3%がビーガンであり、さらに10%が動物性製品の摂取を減らそうとしています。生活費の高騰も、より手頃な植物ベースの代替品への移行を促しています。

* 乳糖不耐症/アレルギー人口の増加: アジアの多くの地域では70%以上、北米のヒスパニック系やアフリカ系アメリカ人の間でも乳糖不耐症の割合が高いです。ビーガン菓子は、これらの消費者にとって「フリーフロム」の選択肢として、罪悪感なく楽しめる製品として需要が高まっています。カルシウムやビタミンDを強化した製品は、健康志向の消費者のニーズに応え、市場での地位を強化しています。

* 倫理的・環境的持続可能性への推進: 環境持続可能性への懸念が菓子業界の購買決定に影響を与えています。カーギルの調査によると、東南アジアの消費者の25%が製品開発において持続可能性を重視しています。EU森林破壊規制の施行により、ココアベース製品のメーカーは植物ベースや合成ココア代替品への迅速な移行を迫られています。森林破壊のないサプライチェーンを構築する企業は、ブランド評価の向上や市場シェアの拡大といった大きなメリットを得るでしょう。

* 小売棚スペースの拡大と製品発売: ビーガン菓子は、専門の健康食品セクションから主流の小売チャネルへと移行し、カテゴリーの成熟と消費者の受容を示しています。例えば、Issei Mochi Gummiesは2024年にウォルマートやワールドマーケットを含む2,000以上の店舗で発売される予定です。小売パートナーシップは、味、品質、全体的な体験に焦点を当てた製品イノベーションとフレーバーの差別化を重視しています。

抑制要因

* 従来の菓子に対するプレミアム価格: ビーガン菓子の価格プレミアムは、特に新興市場の価格に敏感な消費者にとって市場参入の課題となっています。東南アジアの消費者の77%はグルメダークチョコレートにプレミアムを支払う意向があるものの、実際の購買行動では価格変動に敏感です。生活費の高騰は、動物性製品の消費を減らす一方で、プレミアムなビーガン代替品を購入する能力を制限する二重の影響を及ぼしています。

* フィリングのコールドチェーン/賞味期限の制約: ビーガン菓子、特にフィリング入り製品やチョコレート代替品は温度に敏感であり、品質維持のために特殊な保管・流通システムが必要で、運用コストが増加します。チョコレート輸送中の温度変動は、製品品質と経済的価値の低下につながる可能性があります。熱帯気候では、高度な包装技術や耐熱性成分の使用が不可欠です。

* 「ビーガン」表示に関する規制の曖昧さ: 「ビーガン」という表示に関する規制の曖昧さは、消費者の混乱を招き、ブランドの信頼性に影響を与える可能性があります。

* 森林破壊のないココアバター代替品(CBEs)の不足: 森林破壊のないココアバター代替品の供給不足は、サプライチェーンに課題をもたらし、コスト上昇につながる可能性があります。

セグメント分析

* 製品タイプ別: チョコレートの優位性とグミの革新

* チョコレート: 2024年に45.17%の市場シェアを占め、オーツ麦やひまわりを注入したレシピで従来のミルクチョコレートのクリーミーさを再現しています。Planet A Foodsのようなブランドは、ココア関連の環境問題を軽減し、倫理的消費者のニーズに応えるために代替脂肪や穀物を利用しています。しかし、ココア供給の不安定さや消費者の嗜好の変化といった課題に直面しています。

* グミ・ゼリー: 2030年までに9.82%のCAGRで最速成長するセグメントです。遊び心のある形、鮮やかな色、楽しい噛み応えが子供たちに人気です。ペクチン技術の進歩により、動物性ゼラチンを使用せずに複雑で多層的なグミを製造できるようになりました。ビタミンやプロバイオティクスなどの機能性成分の注入も、健康志向の親や大人からの魅力を高めています。

* カテゴリー別: 砂糖不使用の代替品が加速

* 砂糖ベース: 2024年にビーガン菓子市場の総収益の67.36%を占めました。その強みは、親しみやすさと幅広い消費者層へのアピールにあります。果汁濃縮物やオリゴ糖シロップを利用して、口当たりを損なわずに砂糖を減らす工夫がされています。精製糖の低価格も、ブランドが小売価格を抑える上で有利に働いています。

* 砂糖不使用: 2030年までに11.74%のCAGRで急速に拡大すると予測されています。砂糖添加量に関する規制の強化や、代謝健康とカロリー削減への消費者の関心の高まりが背景にあります。FDAによるブラゼインの承認は、高強度・低カロリー甘味料へのアクセスを広げました。アロースや次世代ステビア配糖体などの甘味料の採用により、豊かな風味を保ちつつ砂糖含有量を削減しています。

* 流通チャネル別: デジタル化がリーチを再構築

* スーパーマーケットとハイパーマーケット: 2024年にビーガン菓子市場の総収益の42.68%を占めました。これらの実店舗は、消費者が新しいブランドやイノベーションを発見する上で重要であり、衝動買いを促進し、製品への即時アクセスを保証します。確立された物流と安定した消費者流入が強みです。

* オンライン小売: 2030年までに10.48%のCAGRで最速成長する流通チャネルです。宅配の魅力と、ブランドウェブサイトやオンラインマーケットプレイスの広範な情報提供能力が要因です。DTCブランドは、クリックストリーム分析を活用して製品選択を迅速に変更し、新しいフレーバーを導入し、パーソナライズされたバンドルを提供しています。サブスクリプションサービスは、リピート注文を確保することでブランドロイヤルティを高めています。

地域分析

* 北米: 2024年に売上の37.27%を占めました。ビーガン意識の高まりと堅牢なオムニチャネル流通ネットワークが牽引しています。米国は植物ベースのR&Dセンターの拠点であり、カナダは政府のイノベーション助成金を通じてセクターの成長を後押ししています。精密発酵技術の登場により、乳製品不使用チョコレートや砂糖削減グミの原材料コストが削減され、市場は着実に拡大する見込みです。

* アジア太平洋: 10.16%のCAGRでリードする見込みです。一部の地域では乳糖不耐症の割合が70%を超え、代替タンパク質への政府の積極的な投資(シンガポールでの精密発酵ハブ設立、中国での植物ベース菓子研究への資金提供)が成長を促進しています。小売業者はビーガン製品に主流の棚スペースを割り当てる傾向にあり、消費者の受容が高まっています。

* ヨーロッパ: 持続可能性の象徴であり、EU森林破壊規制がココアフリー製剤への移行を促しています。ドイツや北欧諸国は、ビーガンチョコレートの粘度を高めるための新しい脂肪や澱粉を実験するパイロットプラントを先駆けています。南欧では、観光関連の倫理的なお土産需要の急増により勢いを増しています。

* 南米、中東・アフリカ: 採用率は控えめですが、物流の課題が減少し、地元の成分サプライチェーンが進化するにつれて、大きな未開拓の可能性を秘めています。

競合状況

このセクターの低い断片化は、統合の余地が大きいことを示しています。グローバル企業はニッチなイノベーターを買収し、R&Dパイプラインとデジタルブランドポートフォリオを強化しています。マースはケラノバの北米植物ベース資産を359億米ドルで買収する最終段階にあり、持続可能なスナック市場での地位強化を目指しています。カーギルはVoyage Foodsと提携し、ココア代替品の開発を加速しています。地域プレイヤーも活発で、Regal Confectionsは2024年半ばにMondoux Confectioneryを買収してグミ製品ラインナップを強化しました。日本のovgo inc.はB-Corp認証を取得し、環境基準を設定することでブランド価値を高めています。ベンチャーキャピタルは、Planet A FoodsのChoVivaココアフリーチョコレートへの1,540万米ドルのシリーズA資金提供に代表されるように、プラットフォーム技術を支援しています。今日の競争環境では、独自の成分へのアクセス、持続可能性の資格、機敏なオムニチャネルマーケティングが、単なる規模よりも優先されています。

ビーガン菓子業界のリーダー

* モンデリーズ・インターナショナル

* ネスレS.A.

* マース・インコーポレイテッド

* バリーカレボー

* ハーシーカンパニー

最近の業界動向

* 2025年5月: Candy Kittensが英国で新しいビーガンチョコレートを発売しました。この製品は、植物ベースのChoVivaコーティングを施したクランチーコーン、塩味ピーナッツ、クリスピーライスを特徴としています。

* 2025年3月: Trupoが乳製品不使用のキャラメルヌガーを使用したビーガンキャンディバーを発表しました。

* 2024年7月: Regal ConfectionsがMondoux Confectioneryを買収し、カナダのグミおよび季節限定チョコレートのポートフォリオを強化しました。

* 2024年7月: IFT FIRSTにて、AGRANAが菓子用途における食感、安定性、機能性を向上させる革新的な澱粉ソリューションを披露し、オーガニックビーガンストリートフードのコンセプトを紹介しました。

本レポートは、世界のヴィーガン菓子市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説し、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、そして将来の展望を包括的にまとめています。

エグゼクティブサマリーによると、ヴィーガン菓子市場は2025年に16.2億米ドルに達し、2030年までに25.5億米ドルに成長すると予測されています。この力強い成長は、いくつかの主要な市場推進要因によって支えられています。具体的には、ヴィーガンおよびフレキシタリアンの人口増加、乳糖不耐症やアレルギーを持つ人々の増加、倫理的および環境的持続可能性への意識の高まりが挙げられます。さらに、小売棚スペースの拡大と新製品の投入、ペクチンベースのグミの食感における技術的進歩、DTC(Direct-to-Consumer)フレーバーキットのパーソナライゼーションを提供するスタートアップ企業の台頭も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。従来の菓子と比較したプレミアム価格設定、フィリング製品のコールドチェーン/賞味期限の制約、「ヴィーガン」表示に関する規制の曖昧さ、森林破壊のないカカオバター代替品(CBEs)の不足などが課題となっています。

レポートでは、市場のランドスケープとして、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に検討されています。

市場規模と成長予測は、製品タイプ、カテゴリー、流通チャネル、地域別に分析されています。

製品タイプ別では、チョコレート、グミ・ゼリー、ハードキャンディ・ロリポップ、その他に分類されます。特にグミ・ゼリーは、ペクチンによる食感改良や機能性成分の追加により、2025年から2030年にかけて年平均成長率(CAGR)9.82%で最も速い成長を遂げると予測されています。

カテゴリー別では、砂糖入りとシュガーフリーのカテゴリーがあり、シュガーフリーのヴィーガン菓子は、砂糖添加量に対する規制強化と消費者の代謝健康への関心の高まりを背景に、CAGR 11.74%で成長すると見込まれています。

流通チャネルは、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他が含まれます。

地域別では、北米が2024年に37.27%の収益シェアを占め、成熟した小売ネットワークと強力なヴィーガン消費者層に支えられ、市場をリードしています。その他、ヨーロッパ、アジア太平洋、南米、中東・アフリカ地域についても詳細な分析が提供されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が扱われています。Mondelez International、Nestlé S.A.、Mars Incorporated、The Hershey Company、Lindt & Sprüngli、Barry Callebautといった主要なグローバル企業から、Katjes Fassin GmbH & Co. KG、Endangered Species Chocolate、Moo Free、NOMO (Kinnerton)などの専門ブランドまで、多数の企業プロファイルが掲載されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望について考察し、ヴィーガン菓子市場が今後も持続的な成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ビーガンおよびフレキシタリアンの人口増加

- 4.2.2 乳糖不耐症/アレルギー人口の増加

- 4.2.3 倫理的および環境的持続可能性への推進

- 4.2.4 小売棚スペースの拡大と製品発売

- 4.2.5 ペクチンベースのグミ食感におけるブレークスルー

- 4.2.6 DTCフレーバーキットのパーソナライゼーションスタートアップ

-

4.3 市場の阻害要因

- 4.3.1 従来の菓子に対するプレミアム価格設定

- 4.3.2 フィリングのコールドチェーン/賞味期限の制約

- 4.3.3 「ビーガン」表示に関する規制の曖昧さ

- 4.3.4 森林破壊のないCBEの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 チョコレート

- 5.1.2 グミとゼリー

- 5.1.3 ハードキャンディとロリポップ

- 5.1.4 その他

-

5.2 カテゴリ別

- 5.2.1 砂糖ベース

- 5.2.2 砂糖不使用

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケットとハイパーマーケット

- 5.3.2 コンビニエンスストア

- 5.3.3 オンライン小売店

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 オランダ

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 インドネシア

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 モンデリーズ・インターナショナル

- 6.4.2 ネスレS.A.

- 6.4.3 マース・インコーポレイテッド

- 6.4.4 ハーシー・カンパニー

- 6.4.5 ゼネラル・ミルズ (ララバー)

- 6.4.6 リンツ&シュプルングリー

- 6.4.7 バリーカレボー

- 6.4.8 カッチェス・ファシン GmbH & Co. KG

- 6.4.9 エンデンジャード・スピーシーズ・チョコレート

- 6.4.10 ムー・フリー

- 6.4.11 NOMO (キナートン)

- 6.4.12 リッタースポーツ

- 6.4.13 プッチーニ・ボンビーニ

- 6.4.14 タザ・チョコレート

- 6.4.15 スマートスイーツ

- 6.4.16 トニーズ・チョコロンリー

- 6.4.17 ルイーザズ・ヴィーガン・チョコレート

- 6.4.18 ヌーサ・チョコレート・ファクトリー

- 6.4.19 リリーズ・スイーツ

- 6.4.20 スウィート・ウィリアム・チョコレート

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヴィーガン菓子とは、動物由来の原材料を一切使用せずに作られた菓子の総称でございます。具体的には、卵、牛乳、バター、生クリームといった乳製品、さらには蜂蜜やゼラチンなども使用せず、植物性の原材料のみを用いて製造されます。これは、動物愛護の精神、環境保護への配慮、健康志向、アレルギー対応など、様々な理由からヴィーガン食を選択する人々にとって重要な選択肢となっております。近年では、ヴィーガンではない方々にも、その美味しさやヘルシーさ、そして新しい食の体験として広く受け入れられつつございます。

ヴィーガン菓子の種類は非常に多岐にわたります。焼き菓子では、クッキー、マフィン、パウンドケーキ、ブラウニー、スコーン、タルトなどが人気でございます。これらは、牛乳の代わりに豆乳、アーモンドミルク、オーツミルクなどの植物性ミルクを、バターの代わりに植物性マーガリンやココナッツオイル、菜種油などを、卵の代わりに亜麻仁粉やチアシードを水で溶いたもの(フラックスエッグ、チアエッグ)、豆腐、バナナ、アップルソース、または市販の卵代替品などを用いて作られます。冷菓では、豆乳やココナッツミルクをベースにしたアイスクリーム、ムース、プリン、パンナコッタ、パフェなどがございます。また、チョコレート製品も、乳成分を含まないダークチョコレートや、植物性ミルクを使用したヴィーガンミルクチョコレートが開発されております。和菓子の中には、もともと動物性食材を使用しないものが多く、例えば練り切り、大福、おはぎ、水ようかんなどは、基本的にヴィーガン対応が可能でございます。このように、伝統的な菓子から洋菓子、そして最新のスイーツに至るまで、ヴィーガン菓子の選択肢は日々拡大しております。

ヴィーガン菓子は、様々な用途で利用されております。まず、ヴィーガン食を実践されている方々の日常のおやつやデザートとして欠かせない存在でございます。また、卵や乳製品にアレルギーを持つ方々にとっては、安心して食べられる貴重な選択肢となります。健康志向の方々からは、コレステロールフリーであることや、食物繊維が豊富であることなどが評価され、積極的に選ばれております。誕生日やクリスマスなどの特別な日のケーキ、手土産やギフトとしても人気が高まっており、多様な食のニーズに対応できるため、贈る側も贈られる側も安心感がございます。カフェやレストランでは、ヴィーガンメニューの一部として提供されることが増え、多様な顧客層を取り込むための重要な要素となっております。さらに、環境問題や動物福祉に関心を持つ人々が、自身の価値観に沿った消費行動としてヴィーガン菓子を選ぶケースも増えております。

ヴィーガン菓子の発展を支える関連技術は多岐にわたります。最も重要なのは、動物性原材料の代替となる植物性原材料の開発でございます。例えば、植物性ミルクは、豆乳、アーモンドミルク、オーツミルク、ライスミルクなど種類が増え、それぞれが持つ風味や機能性(泡立ちやすさ、乳化性など)が研究され、菓子作りに適した製品が開発されております。植物性油脂も、バターのような風味や食感を再現できるマーガリンや、ココナッツオイル、カカオバター、シアバターなどが進化し、焼き菓子の風味や口溶けを向上させております。卵の代替品としては、亜麻仁やチアシードのゲル化作用を利用するだけでなく、ひよこ豆の煮汁であるアクアファバを用いたメレンゲや、ジャガイモやタピオカ由来の澱粉をベースにした市販の卵代替品が、膨らみや結着性、乳化性といった卵の機能を補完しております。また、ゼラチンの代替としては、寒天、アガー、カラギーナン、ペクチン、こんにゃく粉などが用いられ、それぞれ異なる食感や透明感を生み出しております。これらの原材料の組み合わせや配合、加工技術の研究が進むことで、従来の菓子と遜色のない、あるいはそれ以上の美味しさや食感を持つヴィーガン菓子が次々と生み出されております。

ヴィーガン菓子の市場背景は、近年急速な成長を見せております。世界的に健康志向、環境意識、動物福祉への関心が高まっており、それに伴い植物性食品市場全体が拡大しております。特に日本では、アレルギー対応のニーズに加え、海外からの観光客の増加や、SNSを通じた情報拡散により、ヴィーガン食への理解と関心が高まっております。大手食品メーカーから中小の専門店、個人経営のパティスリーに至るまで、多くの企業がヴィーガン菓子の開発・販売に参入しております。スーパーマーケットやコンビニエンスストアでもヴィーガン対応の商品を見かける機会が増え、オンラインストアでは全国各地の特色あるヴィーガン菓子が手軽に購入できるようになりました。また、カフェやレストランでもヴィーガンオプションの提供が一般的になりつつあり、食の多様性に対応する動きが加速しております。一方で、専門的な原材料を使用するため、従来の菓子に比べて価格が高くなる傾向や、一部の消費者には「ヴィーガン=美味しくない」という誤解が残っているといった課題もございますが、技術革新と市場の拡大により、これらの課題は徐々に解消されつつあります。

今後のヴィーガン菓子の展望は、非常に明るいものと予測されます。まず、原材料のさらなる進化が期待されます。現在開発中の次世代の植物性卵や乳製品代替品は、従来の動物性食材と区別がつかないほどの風味や機能性を持つとされており、これによりヴィーガン菓子の品質は飛躍的に向上するでしょう。また、製造技術の革新により、より複雑な構造や繊細な食感を持つ菓子もヴィーガンで再現可能となり、消費者の選択肢はさらに広がるはずです。市場規模の拡大に伴い、原材料の大量生産が可能となり、価格もより手頃になることで、ヴィーガン菓子は一部のニッチな市場から、より一般的な選択肢へと移行していくでしょう。健康面では、特定の栄養素を強化したヴィーガン菓子や、低糖質、グルテンフリーといった付加価値を持つ製品が増え、個々の健康ニーズに合わせたパーソナライズされた商品展開が進むと考えられます。環境問題への意識の高まりは今後も続くと予想され、ヴィーガン菓子が持つサステナビリティという側面は、ますます重要な購買動機となるでしょう。将来的には、ヴィーガン菓子が特別なものではなく、誰もが当たり前に選べる美味しいお菓子の一つとして、社会に深く浸透していくことが期待されます。