AIガバナンス市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

AIガバナンス市場レポートは、コンポーネント別(プラットフォーム/ソフトウェアスイート、ポイントソリューション、サービス)、展開形態別(クラウド[SaaS]、オンプレミス/プライベートクラウド)、エンドユーザー産業別(BFSI、ヘルスケアおよびライフサイエンスなど)、アプリケーション分野別(バイアスと公平性の管理、説明可能性と透明性など)、組織規模別(大企業、中小企業[SME])、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

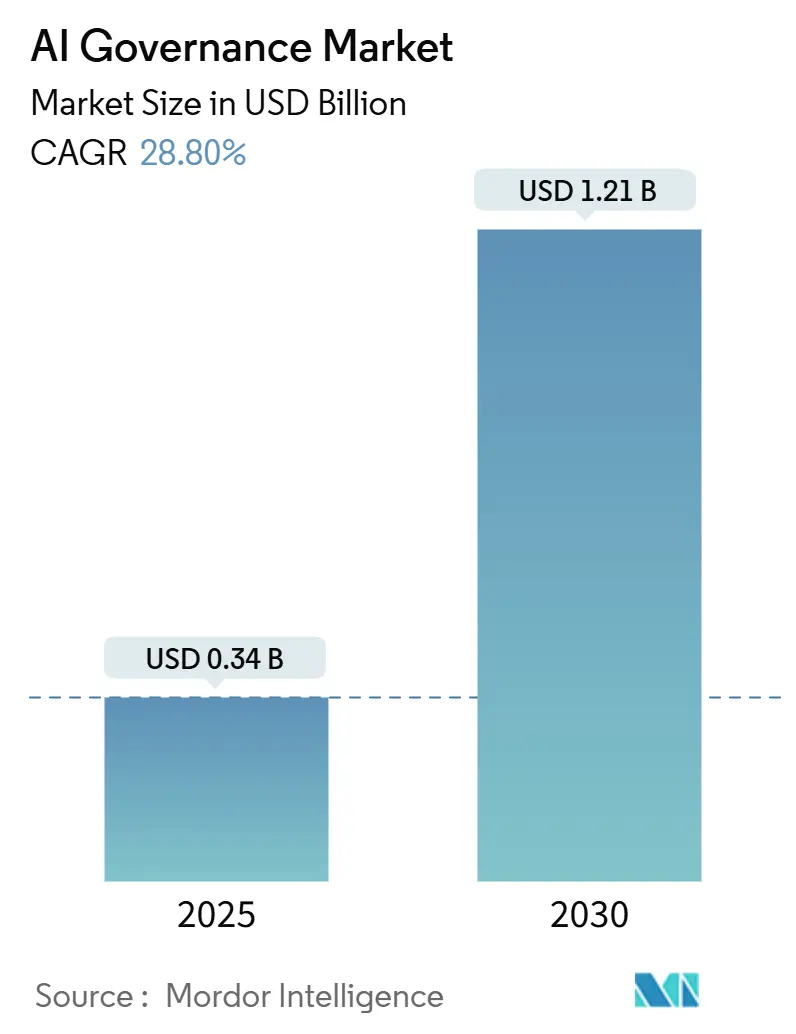

AIガバナンス市場は、2025年には3億4,000万米ドルと推定され、2030年までに12億1,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は28.80%と見込まれています。この急速な成長は、生成AIの採用が従来のリスク管理フレームワークを上回るペースで進む中、体系的な監視が喫緊の課題となっていることを反映しています。

市場成長の背景と主要な動向

2025年2月からのEU AI Actの施行は、高リスクシステムに対する包括的なガバナンス構造を義務付け、非遵守の場合には最大3,500万ユーロまたはグローバル売上高の7%の罰金を科す可能性があり、市場の転換点となっています。同時に、保険会社が認定されたガバナンスフレームワークに対して保険料割引を適用する動きも、企業の迅速な導入を後押ししています。初期投資は大企業が主導していますが、クラウドネイティブプラットフォームの普及により参入障壁が低下し、中小企業(SME)の需要も喚起されています。地域別では、現在北米が最大の市場ですが、アジア太平洋地域は規制とイノベーションのバランスを取りながら、将来的に最も速い成長を遂げると予測されています。市場の集中度は中程度です。

主要なレポートのポイント(2024年シェアと2030年までのCAGR)

* コンポーネント別: プラットフォームおよびソフトウェアスイートが2024年にAIガバナンス市場シェアの43%を占めました。バイアス検出および説明可能性のためのポイントソリューションは、2030年までに29.2%のCAGRで拡大すると予測されています。

* 展開モデル別: クラウド実装は2024年にAIガバナンス市場規模の78%を占め、2030年までに30.08%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 金融サービスが2024年に26%の収益シェアでリードしました。ヘルスケアは2030年までに29.02%のCAGRで成長しています。

* アプリケーション領域別: モデルリスクおよびパフォーマンス監視が2024年にAIガバナンス市場規模の32%を占めました。バイアスおよび公平性管理は2030年までに29.1%のCAGRで成長しています。

* 組織規模別: 大企業が2024年にAIガバナンス市場規模の61%を占めました。中小企業(SMEs)は2030年までに29.76%のCAGRで成長しています。

* 地域別: 北米が2024年に33.2%の収益シェアを維持しました。アジア太平洋は2030年までに36.2%のCAGRで加速しています。

グローバルAIガバナンス市場のトレンドと洞察

市場を牽引する要因(ドライバー)

* モデルの透明性と説明可能性への需要増加: EU AI Actは、高リスクAIシステムに対し、明確な技術文書、追跡可能な監査ログ、自動化された意思決定に対する人間が理解できる説明を義務付けています。金融機関は信用スコアリングにAIを使用する際、規制当局と消費者の両方を満足させる説明を提供する必要があります。企業は解釈可能性を競争上の資産と見なし、内部承認サイクルを短縮し、顧客の信頼を高めています。ベンダーはモデルの履歴を自動文書化し、リアルタイムで自然言語による説明を生成するプラットフォームでこれに応えています。

* AI特有の規制の急速な普及: 2024年から2025年にかけて、世界中で70以上のAI関連の新しい立法または行政指令が施行されました。EU AI Actはグローバルな基準点となり、中国の生成AIファイリング制度はサービスプロバイダーに訓練データと安全管理の登録を義務付けています。管轄区域ごとの相違により、多国籍企業は各地域のAIリスク分類にモデルインベントリをマッピングするコンプライアンスダッシュボードを維持する必要があります。

* バイアスのあるAIによる企業評判リスクの増大: アルゴリズムによる差別訴訟は理論的なリスクから現実的なリスクへと移行しています。取締役会は、モデルが本番環境に投入される前にバイアスダッシュボードとシナリオテストを要求しています。メディア報道は失敗を増幅させ、単一のインシデントが数時間で世界的な話題となることがあります。保険引受会社は、文書化されたバイアス軽減策を条件に性能保証ポリシーを提供し始めています。

* ESG主導の投資家圧力の増大: 機関投資家は、AIの公平性や環境フットプリントの指標をデューデリジェンスのチェックリストに組み込むようになっています。データセンターのエネルギー使用は世界の排出量の2~3%を占め、AIワークロードが計算密度を高めるため、精査の対象となっています。S&P 500企業の約15%が2024年にAI監視を取締役会レベルに引き上げました。

* AI-for-AI自律型コンプライアンスエージェントの出現: AIがAIのコンプライアンスを自律的に管理するエージェントの出現は、ガバナンスの自動化と効率化を促進する新しいトレンドです。

* 保険会社によるガバナンス認証への保険料割引: 保険会社が認定されたガバナンスフレームワークに保険料割引を連動させることで、企業はガバナンスの導入を加速させるインセンティブを得ています。

市場を阻害する要因(レストレイント)

* AI倫理・コンプライアンス人材の不足: データサイエンス、法律、リスク監視を理解する多分野の専門家に対する需要は供給をはるかに上回っています。2024年の調査では、組織の65%が生成AIの安全な利用を確保するために追加規制が必要だと考えているものの、遵守するための十分な内部専門知識を持つ企業は少ないことが示されています。高額な給与とコンサルティング費用がコンプライアンス予算を圧迫し、開発パイプラインにポリシーチェックを組み込む自動化への投資を促しています。

* レガシーMLOpsスタックとの高い統合複雑性: 従来のモデル運用環境には、バージョン管理、履歴、監査ログのための組み込み制御点が不足しています。2024年の業界調査では、回答者の58%が断片化されたツールを主要なガバナンスの障害として特定しました。広範なデータサイエンスワークフローに監視機能を後付けすることは、数百万ドルの費用がかかり、プロジェクトの期間を数四半期延長する可能性があります。

* 規制定義のグローバルな断片化: 世界各地でAI規制の定義や解釈が異なるため、特に金融サービスやヘルスケア分野で事業を展開する多国籍企業にとって、コンプライアンスの維持が複雑になっています。

* 正式な監視外でのシャドウAIの展開: 組織の正式な監視・管理外でAIシステムが開発・利用される「シャドウAI」の展開は、リモートワークや市民開発環境で激化しており、ガバナンスの課題となっています。

セグメント分析

* コンポーネント別: プラットフォームが企業の支出を牽引

プラットフォームおよびソフトウェアスイートは2024年に43%の収益を占め、ポリシー、監視、文書化を統合管理する統一環境への買い手の選好を強調しています。IBMのwatsonx.governanceスイートは、モデルカタログビュー、バイアススキャン、ポリシーワークフローオーケストレーションを単一ライセンスで提供する例です。バイアス検出や説明可能性のためのポイントツールは、既存のパイプラインに容易に組み込めるため、29.2%のCAGRで最も速く成長しています。サービスサブセグメントは、深刻なスキル不足の中で組織がフレームワーク設計や規制当局との連携をアウトソースするため、着実に成長しています。

* 展開モデル別: クラウドが主流、ハイブリッドも継続

クラウド実装は2024年にAIガバナンス市場の78%を占め、年間30.08%で成長すると予測されています。プロバイダーはガバナンスフックをプラットフォームサービスに直接組み込み、進化するルールに対応する自動アップグレードを提供します。中小企業は、初期資本要件が無視できるため、これらの従量課金制オプションに傾倒しています。クラウドの勢いにもかかわらず、データ主権やレイテンシーの制約を満たすために、一部のワークロードはオンプレミスに残ります。ハイブリッド設計が普及しており、ベンダーは展開モード間のパリティを提供することで、顧客がモデルを段階的な環境で移動させる際のクロスセル機会を獲得しています。

* エンドユーザー産業別: 金融サービスが依然としてリード

金融機関は、米国のSR 11-7やEUのモデルリスク管理に関するEBAガイドラインなどの厳格な監査制度により、2024年の収益の26%を維持しました。リスクおよびコンプライアンスチームは、ガバナンスツールを活用してモデル承認委員会を自動化し、新しいスコアリングや不正検出アルゴリズムの市場投入までの時間を短縮しています。ヘルスケアは、AI支援診断および治療が透明な推論を必要とするため、29.02%で最も速く成長しています。ガバナンスプラットフォームは、倫理審査委員会を満足させるピクセルから決定までのトレーサビリティを提供します。

* アプリケーション領域別: 監視が支配的、バイアスが成長を牽引

モデルリスクおよびパフォーマンス監視は、すべての本番システムがドリフト、レイテンシー、稼働時間のヘルスチェックを必要とするため、2024年に32%のシェアを占めました。ダッシュボードはテレメトリーを集約し、統計的指標が警告閾値を超えるとアラートを発します。バイアスおよび公平性管理は、規模は小さいものの、企業がDEI(多様性、公平性、包摂性)へのコミットメントを運用化し、差別クレームからブランドを保護するため、29.1%のCAGRで拡大しています。説明可能性、監査証跡生成、プライバシー管理がスタックを構成し、しばしば単一ライセンスパッケージにバンドルされます。

* 組織規模別: 大企業がペースを設定、中小企業が追いつく

大企業は2024年の支出の61%を占めました。彼らは複数の規制当局への対応に直面し、法律、コンプライアンス、エンジニアリングの利害関係者を調整するためにガバナンスツールを使用する専門のリスクオフィスを保有しています。中小企業は、クラウド料金が低下し、規制当局が小規模企業を免除せず比例的にルールを適用するため、29.76%のCAGRを記録しています。ローコードポリシーエディターは、カスタムスクリプトなしでリーンチームが制御をコード化するのに役立ちます。ガバナンスはB2B契約の参入条件となり、大企業はサプライヤーに監視の証拠を要求するようになっています。

地域分析

* 北米: 2024年の33.2%のシェアは、早期のベンチャー資金、高いクラウド採用率、および集中監視の需要を促進する州レベルの規制のモザイクを反映しています。ホワイトハウスのAIに関する大統領令は広範なガードレールを設定していますが、詳細は各機関に委ねられており、定義が成熟するまでのプロアクティブなコンプライアンス支出を促しています。

* アジア太平洋: 2030年までに36.2%のCAGRで、世界で最も速い成長を遂げると予測されています。中国は国家安全保障上の要請と地方の実施ガイドラインを融合させ、組織階層にポリシーをカスケードできるベンダーに有利な多層チェックポイントを構築しています。日本のソフトタッチアプローチは自主規範を奨励し、セクターガイダンスで補完されており、多様なツールチェーンに組み込めるモジュール型ガバナンススイートに成長機会を提供しています。韓国のAI基本法(2026年1月施行)は欧州スタイルの透明性要件を拡大しており、インドの州イニシアチブは責任あるAIサンドボックスに資金を注入しています。

* ヨーロッパ: EU AI Actに支えられ、着実な採用を示しています。執行当局はグローバル売上高の最大7%に相当する罰金を課すことができ、迅速な行動を促しています。ドイツとフランスは、確立された産業AIハブと信頼できるAIセンターへの政府の共同投資を通じて、確立された産業AIハブと信頼できるAIセンターへの政府の共同投資を通じて、AIガバナンスソリューションのイノベーションを推進しています。英国は、セクター固有の規制アプローチを提唱しており、既存の規制機関がAIリスクを管理するための権限を付与されています。これは、特定の業界ニーズに対応できる、適応性の高いAIガバナンスフレームワークに対する需要を生み出しています。北欧諸国は、倫理的AIとデータプライバシーに重点を置き、AIシステムの透明性と説明責任を確保するための厳格な要件を設定しています。全体として、ヨーロッパは、AIの倫理的かつ責任ある開発と展開を確保するための、包括的かつ厳格な規制環境を構築しています。

AIガバナンスは、機械学習(ML)やその他のAIベース技術を倫理的に展開するための法的枠組みの確立を促進する概念であり、本レポートはこのAIガバナンス市場に関する包括的な分析を提供しています。

市場は現在、急速な拡大期にあり、2025年には3.4億米ドルの規模ですが、2030年までには年平均成長率(CAGR)28.8%で12.1億米ドルに達すると予測されています。地域別に見ると、北米が収益シェアの33.2%を占め、市場を牽引していますが、アジア太平洋地域は2030年までCAGR 36.2%で最も急速に成長する地域となる見込みです。

市場の成長を牽引する主な要因は多岐にわたります。まず、AIモデルの透明性と説明可能性に対する企業や社会からの需要が世界的に高まっています。これに加え、EU AI Actや米国アルゴリズム説明責任法など、AIに特化した規制が急速に整備・普及していることも大きな推進力です。不公平または偏ったAIの結果が企業にもたらす評判リスクの増大、そしてESG(環境・社会・ガバナンス)に起因する投資家からのアルゴリズムの影響開示圧力も、市場拡大に寄与しています。さらに、「AI-for-AI」と呼ばれる自律型コンプライアンスエージェントの登場により監査コストが削減され、AIガバナンス導入の障壁が低くなっていることや、保険会社が認定されたAIガバナンスフレームワークに対して保険料割引を適用し始めていることも、市場を活性化させています。

一方で、市場にはいくつかの重要な課題も存在します。AI倫理およびコンプライアンス分野における専門人材の広範な不足は、市場成長を阻害する主要な要因の一つです。また、既存のMLOps(機械学習運用)スタックとの統合における高い複雑性や、グローバルな規制定義の断片化による複数管轄区域での管理オーバーヘッドも課題となっています。さらに、承認されていない生成AIの使用、いわゆる「シャドーAI」が、企業内の正式なガバナンス管理を損なう可能性も指摘されています。特に、人材不足は予測される成長率から約4.9パーセンテージポイントを差し引く要因となっており、組織は可能な限りコンプライアンスチェックポイントの自動化を余儀なくされています。

展開形態別では、クラウドプラットフォーム(SaaS)が実装の78%を占めており、迅速なスケーラビリティ、規制に準拠した自動更新、および初期費用の削減といった利点から、その優位性が際立っています。アプリケーション領域では、バイアスと公平性管理ツールが、訴訟の増加や保険会社による保証義務化により、取締役会レベルの優先事項となり、CAGR 29.1%で急増しています。エンドユーザー産業別では、厳格な監督義務がある金融サービス(BFSI)が26%のシェアで先行していますが、ヘルスケアおよびライフサイエンス分野が2030年まで29.02%という最も高い成長率を示すと予測されています。

市場は、コンポーネント(プラットフォーム/ソフトウェアスイート、ポイントソリューション、サービス)、展開(クラウド、オンプレミス/プライベートクラウド)、エンドユーザー産業(BFSI、ヘルスケア、政府・防衛、小売・Eコマース、自動車・モビリティ、通信・メディアなど)、アプリケーション領域(バイアス・公平性管理、説明可能性・透明性、モデルリスク・パフォーマンス監視、規制コンプライアンス・監査証跡、データプライバシー・セキュリティ管理)、組織規模(大企業、中小企業)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化され、分析されています。

競争環境においては、IBM Corporation、Microsoft Corporation、Google LLC、SAP SE、SAS Institute Inc.、Salesforce Inc.、FICO Inc.など、多数の主要企業が市場に参入し、市場集中度、戦略的イニシアティブ、市場シェア分析、企業プロファイルを通じて詳細に評価されています。

本レポートは、AIガバナンス市場の現状、成長予測、主要な推進要因と阻害要因、そして将来の機会について包括的な洞察を提供しており、AI技術の進化と規制環境の変化に伴い、AIガバナンスの重要性は今後も増していくでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モデルの透明性と説明可能性に対する需要の高まり

- 4.2.2 AI特有の規制(EU AI法、米国アルゴリズム説明責任法など)の急速な普及

- 4.2.3 不公平または偏ったAIの結果による企業の評判リスクの増大

- 4.2.4 ESG主導の投資家によるアルゴリズムの影響開示への圧力の高まり

- 4.2.5 監査コストを削減する「AI-for-AI」自律型コンプライアンスエージェントの出現

- 4.2.6 保険引受会社が認定AIガバナンスフレームワークに保険料割引を結びつける

-

4.3 市場の阻害要因

- 4.3.1 AI倫理およびコンプライアンス人材の広範な不足

- 4.3.2 レガシーMLOpsスタックとの高い統合の複雑さ

- 4.3.3 分断されたグローバルな規制定義による複数管轄区域にわたるオーバーヘッドの発生

- 4.3.4 シャドーAI(未承認のGenAI使用)による正式なガバナンス管理の損害

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 プラットフォーム/ソフトウェアスイート

- 5.1.2 ポイントソリューション(バイアス/説明可能性/監視)

- 5.1.3 サービス

-

5.2 デプロイメント別

- 5.2.1 クラウド(SaaS)

- 5.2.2 オンプレミス/プライベートクラウド

-

5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 ヘルスケアおよびライフサイエンス

- 5.3.3 政府および防衛

- 5.3.4 小売およびEコマース

- 5.3.5 自動車およびモビリティ

- 5.3.6 通信およびメディア

- 5.3.7 その他の産業

-

5.4 アプリケーション領域別

- 5.4.1 バイアスと公平性の管理

- 5.4.2 説明可能性と透明性

- 5.4.3 モデルリスクとパフォーマンス監視

- 5.4.4 規制遵守と監査証跡

- 5.4.5 データプライバシーとセキュリティ管理

-

5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業(SME)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 アルゼンチン

- 5.6.2.2 ブラジル

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的イニシアチブ

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBMコーポレーション

- 6.4.2 マイクロソフトコーポレーション

- 6.4.3 Google LLC (Alphabet)

- 6.4.4 SAP SE

- 6.4.5 SASインスティテュート Inc.

- 6.4.6 セールスフォース Inc.

- 6.4.7 FICO Inc.

- 6.4.8 ServiceNow Inc. (モデルリスクガバナンス)

- 6.4.9 DataRobot Inc.

- 6.4.10 H2O.ai Inc.

- 6.4.11 Arthur AI Inc.

- 6.4.12 Credo AI Inc.

- 6.4.13 Aporia Technologies Ltd.

- 6.4.14 Validere Technologies Inc.

- 6.4.15 Truera Inc.

- 6.4.16 Fairly AI Inc.

- 6.4.17 Pymetrics Inc. (HireVue)

- 6.4.18 Integrate.ai Inc.

- 6.4.19 Meta Platforms Inc.

- 6.4.20 IBM-Red Hat (OpenShift AI ガバナンス)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AIガバナンスとは、人工知能(AI)システムの開発、導入、運用において、倫理的、法的、社会的な課題に対応し、潜在的なリスクを管理し、信頼性と透明性を確保するための一連の枠組み、プロセス、原則を指します。これは単なる技術的な管理に留まらず、組織全体としての責任体制、意思決定プロセス、そして社会との対話を含む広範な概念でございます。AIの急速な進化と社会への浸透に伴い、その恩恵を最大限に享受しつつ、差別、プライバシー侵害、説明責任の欠如といった負の側面を最小限に抑えることを目的としています。

AIガバナンスは、いくつかの重要な構成要素から成り立っています。第一に、倫理的ガバナンスです。これは、公平性、透明性、説明責任、プライバシー保護、安全性、人間中心主義といったAI倫理原則を確立し、遵守することを指します。第二に、法的・規制的ガバナンスです。各国・地域で進むAI関連法規(例えば、欧州連合のAI法案や日本のAI戦略など)への準拠、および個人情報保護法やデータ保護規則(GDPR)といった既存のデータ保護法制との連携が求められます。第三に、技術的ガバナンスです。AIモデルのライフサイクル全体(開発、テスト、デプロイ、監視)における管理、学習データの品質管理、モデルの頑健性やセキュリティの確保、そして説明可能なAI(XAI)技術の導入などが含まれます。第四に、組織的ガバナンスです。AI倫理委員会や最高データ責任者(CDO)などの責任体制の明確化、従業員への教育・トレーニング、内部監査の実施、リスク評価フレームワークの構築などが挙げられます。最後に、データガバナンスも不可欠です。AIの学習データや利用データの品質、プライバシー、セキュリティ、利用許諾に関する適切な管理が求められます。

AIガバナンスの用途と重要性は多岐にわたります。最も重要なのは、AI固有のリスクを軽減することです。AIによる差別、プライバシー侵害、セキュリティ脆弱性、誤判断といった潜在的な問題を特定し、事前に管理することで、企業や社会への負の影響を最小限に抑えることができます。また、AIシステムの透明性、公平性、説明可能性を高めることで、ユーザーや社会からの信頼を獲得し、企業のブランド価値を向上させます。厳しさを増すAI関連法規への対応を支援し、法的リスクや風評リスクを回避するためにも不可欠です。さらに、信頼できるAIを開発・運用することは、企業の競争力強化に繋がり、持続可能なイノベーションを促進します。AIの判断や行動に対する責任の所在を明確にすることも、ガバナンスの重要な役割でございます。

AIガバナンスを支える関連技術も進化しています。説明可能なAI(XAI)は、AIの判断根拠を人間が理解できる形で提示する技術であり、ガバナンスにおける透明性や説明責任の確保に不可欠です。AIセキュリティ技術は、敵対的サンプルやデータポイズニングといったAIモデルへの攻撃から保護し、差分プライバシーや連合学習などのプライバシー保護技術も重要性を増しています。AI監視・モニタリングツールは、AIモデルのパフォーマンス、バイアス、ドリフトなどを継続的に監視し、異常を検知することで、運用中のリスク管理を支援します。データガバナンスツールは、データの品質、リネージ、アクセス制御などを管理し、AIの基盤となるデータの健全性を保ちます。将来的には、ブロックチェーン技術がAIの意思決定プロセスやデータ利用履歴の透明性・改ざん防止に活用される可能性もございます。

AIガバナンスの市場背景には、いくつかの要因がございます。まず、AI技術の急速な発展と企業活動や社会インフラへの広範な導入が挙げられます。これにより、AIが社会に与える影響範囲が拡大し、その管理の必要性が高まっています。次に、AIによる差別、プライバシー侵害、雇用への影響など、倫理的懸念が顕在化し、社会的な議論が活発化していることです。これに対応するため、各国・地域でAIに関する法規制の議論が進展しており、企業はこれらへの対応を迫られています。また、企業の社会的責任(CSR)やESG投資の観点からも、AIの倫理的利用は重要視され、企業の評価項目にもなりつつあります。AIモデルの「ブラックボックス」性や、予測不可能な挙動といったAIの複雑性も、ガバナンスの必要性を高める要因となっています。

今後のAIガバナンスの展望としては、国際的な標準化と協力がさらに進むと予想されます。AIガバナンスに関する国際的な標準やガイドラインの策定が進み、国境を越えた協力が強化されるでしょう。技術とガバナンスの融合も加速し、XAIやAIセキュリティ技術の進化により、ガバナンスの実装がより技術的に支援されるようになります。AIシステムの進化や外部環境の変化に合わせて、ガバナンスの枠組みも柔軟に更新される「動的なガバナンス」が主流となるでしょう。また、AI倫理、法務、技術を横断的に理解する専門人材(AIガバナンス担当者)の需要が高まり、その育成が急務となります。金融、医療、製造など、各産業の特性に応じたAIガバナンスのフレームワークが発展し、より具体的な実践が進むと考えられます。さらに、AIの社会実装における市民社会の意見を積極的に取り入れ、より包括的で民主的なガバナンスが求められるようになるでしょう。AIガバナンスは、AIが社会に健全に貢献し、持続可能な発展を遂げるための不可欠な基盤として、今後ますますその重要性を増していくことになります。