オルタナティブファイナンス市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

代替金融市場レポートは、資金調達タイプ(P2Pレンディング、クラウドファンディング(株式型、報酬型/寄付型))、エンドユーザー(個人消費者、中小企業、大企業など)、および地域(北米、南米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

代替金融市場の概要

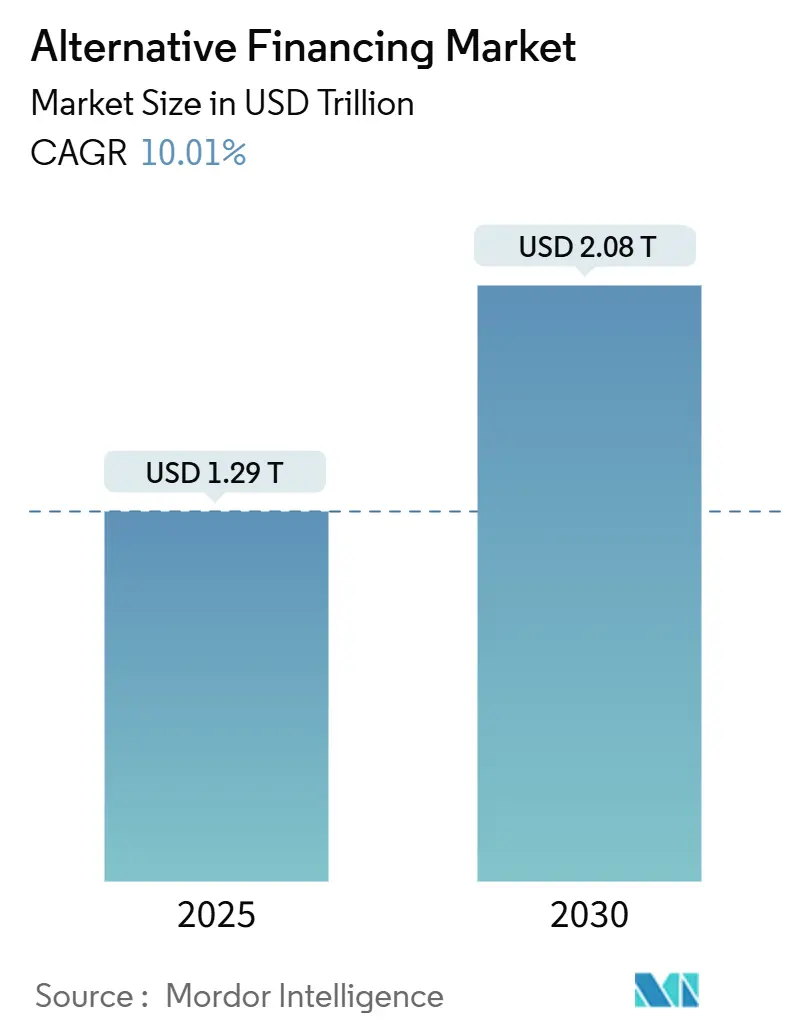

代替金融市場は、2025年には1.29兆米ドルと推定され、2030年には2.08兆米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.01%と見込まれています。この急速な成長は、従来の銀行がバーゼルIIIおよびバーゼルIVの自己資本規制により特定の融資のコストを上昇させた結果、生じた大きな資金調達ギャップを借り手と投資家がノンバンクの貸し手を通じて埋めていることに起因しています。オープンバンキング法制、特に米国消費者金融保護局(CFPB)のセクション1033規則は、データポータビリティを標準化し、フィンテックプラットフォームがより豊富なリアルタイムの洞察に基づいてリスクを評価し、サービスが行き届いていないセグメントに到達することを可能にしました。並行して、証券化における革新は機関投資家の資金を解放し、マーケットプレイスローン資産担保証券(ABS)の発行額は世界金融危機以降、約3,300億米ドルに倍増し、プラットフォームに効率的なバランスシートの回転と投資家にとって魅力的な利回り商品を提供しています。

主要なレポートのポイント

* 資金調達タイプ別: 2024年にはピアツーピア(P2P)レンディングが代替金融市場シェアの44.56%を占め、レベニューベースドファイナンスは2030年までに28.40%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には中小企業(SME)が代替金融市場規模の55.78%を占め、個人消費者は2030年までに22.00%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が代替金融市場収益の34.56%を占め、アジア太平洋地域は2025年から2030年の間に14.60%のCAGRで成長しています。

世界の代替金融市場のトレンドと洞察

推進要因

1. デジタルファーストの中小企業信用ギャップ拡大:

OECD経済圏の企業の99%を占める中小企業は、従来の銀行が担保要件や手作業によるオンボーディングプロセスの高コストのために対応しきれない、世界的な資金調達ギャップに直面しています。フィンテック貸し手は、クラウドベースのローン管理システムとAIスコアリングを活用して申請プロセスの大部分を自動化し、承認時間を数分に短縮しつつ、融資ごとの限界費用を削減しています。組み込み型金融プロバイダーは、会計、Eコマース、給与計算プラットフォームに直接融資を統合し、信用可視性を高め、顧客の定着率を向上させる継続的なデータループを構築しています。デジタルによる融資実行は、貸し手がマーケットプレイスABSや全ローン売却を通じて迅速にエクスポージャーをシンジケート化することを可能にし、運転資金ローンを利回り志向の機関投資家を満足させる取引可能な資産に変えています。これらの要因が複合的に作用し、借り手基盤を拡大し、プラットフォームのスループットを向上させ、全体のCAGRに2.8%の押し上げ効果をもたらすと予測されています。

2. 個人投資家の「利回り追求」の勢い:

数年にわたる低金利政策の後、個人投資家および認定投資家は高利回りのプライベートクレジット商品へと移行し、2025年には世界のプライベートクレジット資産プールが1.7兆米ドルに達しました。株式および報酬型クラウドファンディングキャンペーンは二桁の純リターンを報告し、起業ベンチャーへの直接投資に対する個人投資家の需要を裏付けています。プラットフォームは短期の消費者債権を規制された証券にパッケージ化し、投資適格債に匹敵する予測可能な償還スケジュールを提供しつつ、より優れたスプレッドを生み出しています。機関投資家も同様の行動を取り、マーケットプレイスローンABSや担保付ファンド債務を購入することで、二次市場の流動性を拡大し、さらなる利回り追求者を惹きつけています。この勢いは、2027年までにセクターのCAGRにほぼ2パーセントポイントを追加すると予想されています。

3. オープンバンキング法制とJOBS法の規定:

CFPBの最終的なセクション1033規則は、8億5000万米ドルを超える資産を保有する米国の銀行に対し、2026年4月までに消費者から承認されたデータを第三者に提供することを義務付けており、長年の情報非対称性を打破しています。シンガポールやオーストラリアでも同様の指令が進行中で、世界的な適用範囲が拡大しています。キャッシュフローと口座履歴データへの民主化されたアクセスは、信用履歴の薄い借り手に対する引受精度を高め、詐欺を減少させます。米国のJOBS法に基づく個人投資家の上限は所得基準に合わせて引き上げられ、2024年には6億2300万米ドルの発行額に達したレギュレーションクラウドファンディングの投資家基盤を拡大しています。これらの複合的な措置は、プラットフォームの取引量と製品革新の長期的な触媒となっています。

4. マーケットプレイス債務の機関投資家による証券化:

担保付ローン債務(CLO)とマーケットプレイスローンABSは2024年に2,500億米ドルを超え、信用補強トリガー付きの消費者および中小企業債権に対する主流投資家の関心を反映しています。マーケットプレイスのオリジネーターは、地域銀行や資産運用会社からのウェアハウス型信用枠を利用して、ターム証券化に先立ってローンをプールし、継続的な融資実行のための資本を解放しています。格付け機関による承認(LendingClubの2024年の投資適格トランシェ)は、変動金利エクスポージャーを求める年金基金や保険会社の資金を引き付けています。ブロックチェーン台帳の進歩は報告遅延を削減し、リアルタイムの担保検証を可能にし、組成コストを削減しています。これらのスケーラブルな証券化チャネルは、5年間のCAGRに2.1%を注入すると予測されています。

5. 実世界資産(RWA)のトークン化:

実世界資産のトークン化は、ブロックチェーン技術を活用して不動産や債務などの物理的資産をデジタル証券に変換するもので、代替金融市場において新たな投資機会と効率性をもたらしています。これにより、資産の流動性が向上し、より広範な投資家がアクセスできるようになり、取引コストの削減や透明性の向上が期待されています。この動動向は、長期的に市場の成長に0.90%のプラス影響を与えると見込まれています。

6. 銀行の自己資本規制強化:

バーゼルIIIおよびバーゼルIVの自己資本規制により、銀行が特定のローンを保有するコストが上昇し、これがノンバンクの貸し手にとって大きな資金調達ギャップを埋める機会を生み出しています。この規制強化は、代替金融市場の成長を促す重要な要因の一つであり、CAGRに2.0%のプラス影響を与えると予測されています。

抑制要因

1. 世界的な規制体制の不統一とライセンス制限:

国ごとの融資ライセンス、州ごとの開示法、バーゼルIVの導入時期の相違は、特に国境を越えて事業を拡大する企業にとってコンプライアンス予算を増加させます。米国では、半数以上の州が商業ローンに対してAPR形式のコスト開示を義務付けており、小規模プラットフォームが対応困難なカスタマイズされたワークフローを生み出しています。欧州銀行監督機構(EBA)の「重要なリスク移転」に関するガイドラインは、フィンテックが組成したポートフォリオを銀行が購入する際に、取引ごとの承認レイヤーを追加し、資金調達サイクルを遅らせています。一方、新興市場の送金法規は、多くの場合、現地法人の設立と最低資本預金を義務付けており、地理的な展開を遅らせています。規制の調和の欠如は、今後10年間で成長率から1.8パーセントポイントを削減すると予測されています。

2. 景気減速時のデフォルトおよび詐欺リスクの増加:

Greensill Capitalのような注目すべき破綻は、サプライチェーンファイナンスの検証における脆弱性を露呈し、投資家がデューデリジェンスフィルターを厳格化するきっかけとなりました。インフレが裁量所得を圧迫する中、消費者ローンの純償却額は2024年を通じて増加し、後払い(BNPL)事業者はカード発行会社と同様のCFPBの新たな監督下に置かれています。詐欺グループは、合成IDを展開することでデジタルオンボーディングを悪用しており、業界データによると、2025年第1四半期には疑わしい合成IDローン申請が前年比35%増加しています。プラットフォームは行動生体認証やデバイスグラフ分析を統合することで対応していますが、完全な景気後退期におけるモデルの有効性はまだ検証されていません。これらの圧力は、マクロ経済状況が安定するまで、予測される成長から約2.1パーセントポイントを差し引くと見込まれています。

3. 預金資金を持つ銀行と比較して高い資本コスト:

ノンバンクの貸し手は、預金によって低コストで資金を調達できる従来の銀行と比較して、資本コストが高いという課題に直面しています。この資金調達コストの差は、ノンバンクの競争力を低下させ、市場の成長を抑制する要因となり、CAGRに1.4%のマイナス影響を与えると予測されています。

4. ノンバンク貸し手向けABSウェアハウスの流動性逼迫:

ノンバンクの貸し手にとって、資産担保証券(ABS)のウェアハウス型信用枠における流動性の逼迫は、短期的な資金調達リスクをもたらします。これは、特に市場の不確実性が高まる時期に、融資能力を制限し、市場の成長を抑制する要因となり、CAGRに1.2%のマイナス影響を与えると予測されています。

セグメント分析

資金調達タイプ別: レベニューベースドモデルが資本アクセスを再構築

レベニューベースドファイナンスは、2024年の融資実行額に占める割合はまだ小さいものの、SaaS(Software-as-a-Service)企業や消費者ブランドが固定償還スケジュールよりも月間売上高に連動した返済を好むため、28.40%のCAGRで他のすべてのカテゴリーを上回っています。ベンチャー企業General Catalystが顧客のマーケティング予算の最大80%を保証するために経常的な資本を割り当てたことで、この動きは機関投資家からの信頼を得ました。ピアツーピア(P2P)レンディングは依然として全体の融資実行額の44.56%を占めていますが、このカテゴリーは機関投資家が資金を提供するマーケットプレイス型融資へと変貌を遂げています。LendingClubだけでも2025年第1四半期に20億米ドルのローンを取り扱い、そのほとんどは経験豊富な消費者信用を求める資産運用会社によって購入されました。証券化により、P2Pプラットフォームは45日以内に資本を再循環させることができ、新しいモデルが登場してもシェアを維持しています。

運用効率がセグメントを差別化しています。UpstartのAIを活用した意思決定は、個人ローンの承認の92%を自動化しています。後払い(BNPL)の取引量は引き続き急増しており、Affirmの最新の40億米ドルのウェアハウスは、3年間で200億米ドル以上の融資を可能にする貸出余力を拡大しており、深いプライベートクレジットの流動性を示しています。インボイスファイナンスおよびサプライチェーンファイナンスプラットフォームは、ブロックチェーンを組み込んで不変の監査証跡を提供し、支払いサイクルを数週間から数日に短縮し、詐欺を削減しています。一方、マーチャントキャッシュアドバンスプロバイダーは、告白判決の乱用疑惑を受けて州レベルでの上限が厳しくなり、このセグメントは透明性の高いレベニューシェア型返済条件へと移行しています。環境・社会・ガバナンス(ESG)フィルターは製品設計にますます影響を与え、貸し手は認定された持続可能な慣行を持つ借り手に対して金利割引を提供し、信用スコアリングに定性的なレイヤーを追加しています。

エンドユーザー別: 中小企業の優位性と消費者イノベーションの融合

中小企業(SME)は2024年の融資実行額の55.78%を占め、これは従来の銀行ポートフォリオにおけるSMEの過小評価と、サプライチェーンのレジリエンスおよびEコマースの拡大を支援するための運転資金の喫緊の必要性を反映しています。代替貸し手は、リアルタイムの請求書発行、POS、物流データを収集して、これまで「信用履歴の薄い」と見なされていた申請者をスコアリングし、拒否率を下げ、顧客生涯価値を高めています。銀行がこのセグメントへの関与を抑制するバーゼル資本インセンティブが継続しているため、中小企業向けの代替金融市場シェアは2030年まで堅調に推移すると予想されています。しかし、個人消費者は、米国自動車購入者の90%をカバーするAI車両金融アルゴリズムや、無利子分割払いを好むZ世代の間でのBNPLの採用により、22.00%のCAGRで最も急成長しています。ESG関連の社会貢献ファンドは、アジア太平洋地域のソーシャルボンド発行額を3年間で倍増させ、マイクロアントレプレナーや地方の借り手に融資する商品に対する投資家の関心を示しています。

大企業は、運転資本サイクルを最適化し、契約上の制約を超えないように、代替金融を戦術的に利用しています。多くの場合、債権証券化を通じて行われます。非営利団体は、コミュニティインフラプロジェクトのためにミッション主導型クラウドファンディングポータルを活用し、寄付者の意図と透明性の高いオンチェーン報告を一致させています。あらゆるユーザーカテゴリーの貸し手は、持続可能性ダッシュボードを統合しており、プラットフォームは借り手が炭素排出強度を資金調達コストと比較して視覚化できるようにすることで、行動変容を促進しています。最後に、会計およびERPスイートに組み込まれた組み込み型金融APIは、マイクロエンタープライズのオンボーディングの摩擦を低減し、いくつかの地域プロバイダーで月間二桁の顧客獲得に貢献し、中小企業の優位性を強化しています。

地域分析

北米

北米の2024年の収益34.56%は、オープンデータ規制と深い証券化の流動性の融合に起因しています。特定の州の金利上限に対する連邦政府の優越は、高利回り分割払いローンに対する統一された国内市場を育成しましたが、カリフォルニア州やミズーリ州のような州における新しい商業金融開示法規は、小規模プラットフォームにとってコンプライアンスのオーバーヘッドを生み出しています。カナダの連邦小売決済監督枠組みは、2026年に施行され、ノンバンクのPSP(決済サービスプロバイダー)にもライセンス義務を拡大し、国境を越えるプラットフォームにリスク管理の統一を促しています。メキシコのフィンテック法は、ラテンアメリカで2番目に大きい経済圏で規制された足がかりを求める決済および融資スタートアップを引き付け続け、地域の存在感をさらに拡大しています。

アジア太平洋

アジア太平洋地域は、デジタル決済量の爆発的な増加と政府主導のオープンバンキングアジェンダに牽引され、14.60%のCAGRで最も急速に成長している地域です。フィンテックの収益は、2021年の2,450億米ドルから2030年までに1.5兆米ドルに増加すると予測されており、インドとインドネシアが最大の増加量をもたらします。シンガポールのMAS決済サービス法は、パスポート可能な電子マネーライセンスを提供し、地域貸し手の多市場展開を簡素化しています。中国本土のAnt Groupは、国内の健全性要件に合わせるために独立したユニットに分割されつつ、Alipay+を使用して技術を輸出しています。これにより、15億の消費者ウォレットを57カ国8,800万の加盟店に接続し、国境を越える融資フローを促進しています。先進アジア(オーストラリア、ニュージーランド、日本)では、プライベートクレジットファンドが銀行の撤退によって生じたミドルマーケットの資金調達ギャップを埋めており、オーストラリアは2024年末までに600億米ドルのコミットされたプライベートクレジットのドライパウダーを保有しています。

ヨーロッパ

ヨーロッパは、PSD3、即時決済指令、および銀行が機関投資家とローンリスクを共有することを可能にする欧州銀行監督機構(EBA)の重要なリスク移転証券化の推進に支えられ、バランスの取れた機会を提供しています。英国の消費者信用法改正は、少額分割払い計画の規則を合理化することを目指しており、BNPLの普及を加速させる可能性があります。大陸のプレイヤーは、ブレグジット後のライセンス「パスポート」の不確実性に直面しており、一部のプラットフォームはEUへのアクセスを維持するためにダブリンとアムステルダムに並行して事業体を設立しています。

中東・アフリカ、ラテンアメリカ

中東・アフリカでは、UAEとサウジアラビアのフリーゾーン規制当局が90日以内にデジタル銀行の認可を与えており、決済ファーストの貸し手間の国境を越える拡大を促進しています。ラテンアメリカは依然としてベンチャーキャピタルが盛んであり、2024年の景気後退にもかかわらず、フィンテックは地域のVC資金の40%以上を受け取っており、ブラジルとコロンビアにおける組み込み型クレジットの採用が資金調達サイクルの変動を相殺しています。

競合状況

代替金融市場は断片化された構造を示しており、上位5社が総収益に占める割合は比較的小さいです。この低い集中度は、製品提供と地理的拡大の両方におけるイノベーションの機会を育んでいます。規模の優位性は資本市場へのアクセスを通じて現れます。LendingClubは、投資適格の棚を通じて消費者ローンを証券化することで資金調達コストを削減し、全ローン売却よりもコスト面で優位性を提供しています。同時に、UpstartはAI駆動の自動化を利用して、低いローン処理費用率を効率的に維持しています。銀行は、テクノロジーが豊富なプラットフォームの株式取得や買収を模索しています。米国の地域銀行は、ミレニアル世代の預金フローを獲得するためにBNPLプロバイダーの少数株を取得しており、フィンテックは、より安価な連邦住宅貸付銀行からの融資を確保するために、限定目的の銀行免許を申請しています。ブロックチェーンRWA(実世界資産)トークン化は競争力学を再構築しており、Figure Technologiesのような初期採用企業は、住宅ローン担保証券を完全に分散型台帳上で組成および決済し、決済後の資金調達を加速させ、投資家に不変の監査証跡を提供しています。

国境を越える中小企業の買掛金やヘルスケアサプライチェーンファイナンスには、未開拓の機会が豊富に存在します。Ant Internationalの報告によると、AI対応の加盟店獲得サービスは2024年に決済スループットを3倍にし、多くの回廊で国境を越える決済時間が1時間未満に短縮されました。持続可能なインフラファイナンスは勢いを増しており、プラットフォームはソーラーパネルOEMと提携し、機器のライフサイクルと返済期間を一致させるPOSローンを提供することで、グリーンボンド購入者を引き付けています。規制技術(RegTech)ベンダーは、コンプライアンスの断片化を利用して、プラグアンドプレイのライセンス管理を提供しており、これはますますKYCオーケストレーションエンジンとバンドルされています。マーケティングルールも進化しており、米国の金融業界規制機構(FINRA)は現在、ルール2210に基づき、機関投資家向け資料における将来のパフォーマンス予測を許可しており、マーケットプレイス貸し手がプロの投資家により詳細な損失曲線開示を提供できるようにしています。

代替金融業界の主要プレイヤー

* LendingClub

* Funding Circle

* GoFundMe

* Kickstarter

* Indiegogo

最近の業界動向

* 2025年7月: Länsförsäkringar Bankは、ストックホルムを拠点とする貯蓄マーケットプレイスSAVRを買収することに合意し、北欧地域に10万人以上のデジタル投資家を追加しました。

* 2025年6月: Ant Internationalは、香港とシンガポールの新しい枠組みが施行され次第、ステーブルコイン発行者ライセンスを申請する計画を発表し、地域的なデジタル資産の拡大を示唆しました。

* 2024年10月: Upstartは、信用スコアが720を超える借り手向けのT-Prime融資プログラムを導入し、14の貸し手と提携して、AI駆動の承認を競争力のあるプライムレートで提供しました。

* 2024年3月: Viva.comは、ベルギー、ドイツ、オランダ、スペインでマーチャントアドバンスのレベニューベースドレンディングパッケージを展開し、取得データを使用して自動返済のための事前スコアリングを行いました。

このレポートは、従来の主要銀行が提供する金融サービス以外のあらゆる選択肢を指す「オルタナティブ・ファイナンス市場」に関する包括的な分析を提供しています。市場の評価、セグメント別および地域別の新たなトレンド、そして市場ダイナミクスの重要な変化を網羅しています。

1. 調査の前提と範囲

本レポートは、オルタナティブ・ファイナンス市場を以下の観点から定義し、分析しています。

* 融資タイプ別:

* P2Pレンディング(Peer-to-Peer Lending)

* クラウドファンディング(株式型、報酬型/寄付型)

* レベニューベースドファイナンス(Revenue-Based Financing)

* マーチャントキャッシュアドバンス(Merchant Cash Advance)

* インボイス&サプライチェーンファイナンス(Invoice & Supply-Chain Finance)

* その他(BNPL、マイクロレンディング、設備ファイナンスなど)

* エンドユーザー別:

* 個人消費者

* 中小企業(SMEs)

* 大企業

* 非営利団体および社会貢献組織

* 地域別:

* 北米(カナダ、米国、メキシコ)

* 南米(ブラジル、ペルー、チリ、アルゼンチン、その他南米諸国)

* 欧州(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国、その他欧州諸国)

* アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジア、その他アジア太平洋諸国)

* 中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア、その他中東・アフリカ諸国)

レポートでは、これらのセグメントごとにオルタナティブ・ファイナンス市場の取引額(米ドル)に関する市場規模と予測を提供しています。

2. エグゼクティブサマリーと市場予測

オルタナティブ・ファイナンス市場は、2025年に1.29兆米ドルに達し、2030年までに2.08兆米ドルに成長すると予測されており、年平均成長率(CAGR)は10.01%です。

* 最も急速に成長している融資タイプ: レベニューベースドファイナンスは、月間売上高に応じて返済額が変動するため、キャッシュフローが不安定な企業にとって魅力的であり、28.40%のCAGRで拡大しています。

* 最も急速に成長している地域: アジア太平洋地域は、デジタルファーストの消費者行動、シンガポールなどの主要拠点における支援的なライセンス制度、そして2030年までに1.5兆米ドルに達すると予想されるフィンテック収益に牽引され、14.60%のCAGRで成長しています。

* 競争環境の断片化: 上位5社が収益に占める割合は限定的であり、市場集中度は中程度です。これにより、ニッチな分野の新規参入企業が市場での地位を確立する機会が生まれています。

* 規制トレンドの恩恵: CFPBのセクション1033規則や欧州のPSD3のようなオープンバンキングの義務化は、統一されたデータ共有基準を提供し、引受の精度を高め、借り手の包含を拡大することで、このセクターに最大の利益をもたらしています。

* 機関投資家による受け入れ: マーケットプレイスローンABS(資産担保証券)の発行が勢いを増しており、LendingClubの投資適格証券化トランシェは、主流の資本市場で強い受け入れを示しています。

3. 市場の状況

本レポートでは、市場の概要、推進要因、阻害要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析を通じて、市場の全体像を深く掘り下げています。

* 市場の推進要因:

* デジタルファーストの中小企業における信用ギャップの拡大。

* 個人投資家による「利回り追求」の勢い。

* オープンバンキングおよびJOBS法スタイルの規制の進展。

* マーケットプレイスローンにおける機関投資家による証券化の増加。

* 実物資産のトークン化(部分的資金調達)の進展。

* 銀行の自己資本規制強化により、借り手がフィンテック貸し手へ移行する傾向。

* 市場の阻害要因:

* 世界的な規制体制のばらつきとライセンス取得の制限。

* 景気減速に伴うデフォルトおよび詐欺リスクの増加。

* 預金調達型銀行と比較して高い資本コスト。

* ノンバンク貸し手にとってのABSウェアハウス流動性危機。

4. 競争環境

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に記述されています。LendingClub、Funding Circle、GoFundMe、Kickstarter、Indiegogo、Prosper、Kiva、OnDeck、CAN Capital、LendingTree、Fundbox、Avant、Upstart、Lendio、Mercado Credito (MercadoLibre)、Ant Group、WeBank、Auxmoney、RateSetter、Zopa、Klarnaなど、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

5. 市場機会と将来展望

レポートは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても分析しています。

このレポートは、オルタナティブ・ファイナンス市場の包括的な理解を提供し、市場参加者や投資家が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタルファーストの中小企業信用ギャップの拡大

- 4.2.2 個人投資家の「利回り追求」の勢い

- 4.2.3 オープンバンキング & JOBS法スタイルの規制

- 4.2.4 市場型ローンの機関投資家による証券化

- 4.2.5 実物資産のトークン化(分割資金調達)

- 4.2.6 銀行の自己資本規制強化による借り手のフィンテック貸し手への移行

-

4.3 市場の阻害要因

- 4.3.1 寄せ集めのグローバル規制体制 & ライセンス上限

- 4.3.2 景気減速下でのデフォルト/詐欺リスクの増加

- 4.3.3 預金調達型銀行と比較した高い資本コスト

- 4.3.4 ノンバンク貸し手におけるABSウェアハウスの流動性危機

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測

-

5.1 資金調達タイプ別

- 5.1.1 P2Pレンディング(個人間融資)

- 5.1.2 クラウドファンディング(株式型、報酬型/寄付型)

- 5.1.3 レベニューベースドファイナンス

- 5.1.4 マーチャントキャッシュアドバンス

- 5.1.5 インボイス&サプライチェーンファイナンス

- 5.1.6 その他(BNPL、マイクロレンディング、設備ファイナンス)

-

5.2 エンドユーザー別

- 5.2.1 個人消費者

- 5.2.2 中小企業(SMEs)

- 5.2.3 大企業

- 5.2.4 非営利団体および社会的影響組織

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 カナダ

- 5.3.1.2 米国

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 ペルー

- 5.3.2.3 チリ

- 5.3.2.4 アルゼンチン

- 5.3.2.5 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 ドイツ

- 5.3.3.3 フランス

- 5.3.3.4 スペイン

- 5.3.3.5 イタリア

- 5.3.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.3.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.3.3.8 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 インド

- 5.3.4.2 中国

- 5.3.4.3 日本

- 5.3.4.4 オーストラリア

- 5.3.4.5 韓国

- 5.3.4.6 東南アジア

- 5.3.4.7 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 LendingClub

- 6.4.2 Funding Circle

- 6.4.3 GoFundMe

- 6.4.4 Kickstarter

- 6.4.5 Indiegogo

- 6.4.6 Prosper

- 6.4.7 Kiva

- 6.4.8 OnDeck

- 6.4.9 CAN Capital

- 6.4.10 LendingTree

- 6.4.11 Fundbox

- 6.4.12 Avant

- 6.4.13 Upstart

- 6.4.14 Lendio

- 6.4.15 Mercado Credito (MercadoLibre)

- 6.4.16 Ant Group

- 6.4.17 WeBank

- 6.4.18 Auxmoney

- 6.4.19 RateSetter

- 6.4.20 Zopa

- 6.4.21 Klarna

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オルタナティブファイナンスとは、銀行などの伝統的な金融機関を介さずに、企業や個人が資金を調達・運用する新たな金融手法の総称です。これは、インターネットや最新のテクノロジーを活用し、多様な資金提供者と資金需要者を直接的または間接的に結びつけることで、従来の金融システムではカバーしきれなかったニーズに応えることを目的としています。具体的には、中小企業やスタートアップ企業、あるいは個人が、より柔軟かつ迅速に資金を調達できる機会を提供し、金融市場全体の活性化に貢献しています。

オルタナティブファイナンスには、その形態によっていくつかの主要な種類があります。

まず、「クラウドファンディング」は、不特定多数の人々から少額ずつ資金を募る手法で、寄付型、購入型、融資型(ソーシャルレンディング)、株式型などがあります。特に融資型クラウドファンディングは、個人投資家が企業や個人に直接融資を行う形式です。「P2Pレンディング」は、個人間の貸し借りをプラットフォームが仲介するもので、ソーシャルレンディングと類似します。「インボイスファイナンス(ファクタリング)」は、企業が保有する売掛債権を期日前に売却し、早期に資金を調達する手法です。「サプライチェーンファイナンス」は、企業のサプライチェーン全体における資金の流れを最適化し、取引先企業の資金調達を支援します。「アセットベースレンディング(ABL)」は、売掛金や在庫、機械設備などの流動資産を担保とする融資手法で、不動産担保に依存しない資金調達を可能にします。さらに、「レベニューベースドファイナンス(RBF)」は、企業の将来の売上高に応じて返済額が変動する融資形態で、SaaS企業など安定した収入が見込める企業に適しています。近年では、ブロックチェーン技術を活用した「トークン化された資産(セキュリティトークン)」による資金調達も注目され、高額資産を小口化し、多くの投資家が参加できる機会を提供しています。

オルタナティブファイナンスは、多岐にわたる資金調達ニーズに対応しています。

最も一般的な用途の一つは、中小企業やスタートアップ企業が事業資金を調達するケースです。信用実績や担保が不足し、伝統的な銀行融資が難しい企業にとって、オルタナティブファイナンスは事業計画や将来性に基づいて資金を調達する道を開きます。また、個人が特定のプロジェクト(例:映画制作、新製品開発、社会貢献活動)の資金を募る際にもクラウドファンディングが活用されます。不動産投資においては、高額な物件を小口化して多くの投資家から資金を集める不動産クラウドファンディングや、セキュリティトークンを活用した資金調達が増えています。貿易金融の分野では、サプライチェーンファイナンスやインボイスファイナンスが、国際取引における資金繰りの改善に貢献しています。さらに、特定の社会課題解決を目指すソーシャルビジネスや、芸術・文化活動の支援など、多様な目的での資金調達にも利用されています。

オルタナティブファイナンスの発展は、主にフィンテック(FinTech)と呼ばれる金融とテクノロジーの融合によって支えられています。

中核となる技術の一つは「ブロックチェーン」です。これにより、取引の透明性、セキュリティ、改ざん耐性が向上し、スマートコントラクトによる自動化された契約実行が可能になります。資産のトークン化やセキュリティトークンオファリング(STO)において重要な役割を果たします。「AI(人工知能)と機械学習」は、信用評価モデルの高度化、不正検知、顧客行動分析、パーソナライズされた金融商品の提供などに活用されます。これにより、迅速かつ精度の高いリスク評価が可能となり、融資判断の効率化が図られます。「ビッグデータ」は、膨大な非構造化データを含む多様な情報を分析し、市場トレンドの予測や新たな金融商品の開発に役立てられます。「クラウドコンピューティング」は、オルタナティブファイナンスプラットフォームの構築と運用において、スケーラビリティとコスト効率の高いインフラを提供します。また、「API(アプリケーションプログラミングインターフェース)」は、異なる金融サービス間の連携を容易にし、オープンバンキングの推進や、よりシームレスなユーザー体験の提供に貢献しています。

オルタナティブファイナンスが台頭してきた背景には、いくつかの要因があります。

2008年のリーマンショック以降、金融機関に対する規制が強化され、特に中小企業やリスクの高いと見なされるセクターへの融資が慎重になりました。これにより、伝統的な金融システムから資金調達が困難になった企業や個人のニーズが高まりました。同時に、インターネットの普及とモバイル技術の進化が、オンラインでの資金調達・運用プラットフォームの構築を可能にしました。これにより、地理的な制約が少なくなり、より多くの人々が金融サービスにアクセスできるようになりました。また、低金利環境が続く中で、伝統的な預貯金や債券投資では得られない高いリターンを求める投資家が増加し、オルタナティブファイナンスが新たな投資機会として注目されるようになりました。さらに、デジタルネイティブ世代の台頭により、利便性やスピードを重視する消費者の行動変化も、オンライン完結型の金融サービスへの需要を後押ししています。これらの要因が複合的に作用し、オルタナティブファイナンス市場は世界的に急速な成長を遂げています。

オルタナティブファイナンス市場は、今後も継続的な成長が見込まれています。

将来的には、伝統的な金融機関との連携がさらに深まり、ハイブリッドな金融サービスが一般化するでしょう。銀行とオルタナティブファイナンスプラットフォームが提携し、互いの強みを活かしたサービス提供が増えると考えられます。規制面では、イノベーションを促進しつつ、投資家保護や市場の健全性を確保するための法整備が各国で進められると予想されます。これにより、市場の透明性と信頼性が向上し、より多くの参加者を呼び込むことにつながります。技術面では、AIやブロックチェーンのさらなる進化が、より高度なリスク管理、パーソナライズされた金融商品、新たな資金調達モデルを生み出すでしょう。分散型金融(DeFi)の統合により、よりオープンでアクセスしやすい金融エコシステムが形成される可能性も秘めています。また、ESG(環境・社会・ガバナンス)投資への関心の高まりも、オルタナティブファイナンスの成長を後押しする要因となるでしょう。社会貢献型プロジェクトやグリーンテクノロジーへの資金提供など、持続可能性を重視した資金調達・運用が拡大すると考えられます。グローバルな視点では、新興国市場における金融包摂の推進において、オルタナティブファイナンスが重要な役割を果たすことが期待されています。