固体酸化物形燃料電池 (SOFC) 市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

固体酸化物形燃料電池(SOFC)市場は、セル設計(平面型、管型、および統合型/RSOFC)、用途(定置用電源、輸送用パワートレインおよびAPU、ならびにポータブルおよびマイクロ電源)、エンドユーザー(住宅用、商業用および産業用、公益事業規模の電力、ならびに防衛および航空宇宙)、および地域(北米、欧州、アジア太平洋、南米、ならびに中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

固体酸化物形燃料電池(SOFC)市場の概要

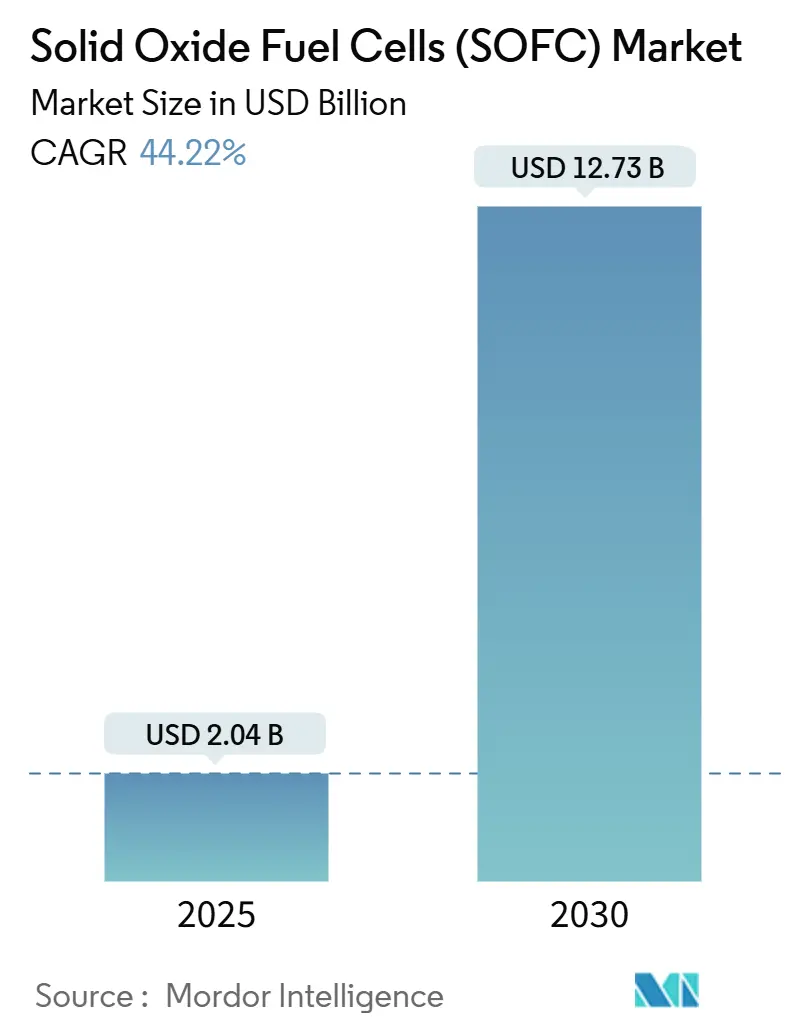

固体酸化物形燃料電池(SOFC)市場は、2025年には20.4億米ドルと推定され、2030年には127.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は44.22%と非常に高い成長が見込まれています。この市場は、米国での税制優遇措置の増加、日本の「エネファーム」補助金制度の継続、そして企業におけるレジリエントなオンサイト発電への需要の高まりによって牽引されています。

市場の主要な動向と洞察(ドライバー)

SOFC市場の成長を加速させる主な要因は以下の通りです。

1. 政府の補助金とネットゼロ義務:

米国では最大30%の連邦投資税額控除や、水素製造に対する1kgあたり3米ドルの生産税額控除が、SOFC複合熱電併給(CHP)システムの投資回収期間を短縮し、商業施設での導入を促進しています。ドイツの90億ユーロの水素ロードマップや、日本の2025年までの補助金延長も、大量発注を後押しし、セラミックスタックのコストを1kWあたり1,000米ドルに引き下げるための量産体制を刺激しています。これは、北米、ヨーロッパ、日本において中期的(2~4年)にCAGRに+8.2%の影響を与えるとされています。

2. データセンターとマイクログリッドのレジリエンスニーズ:

ハイパースケールデータセンター事業者は99.999%の稼働率を要求しており、SOFCマイクログリッドを待機発電の脱炭素化とディーゼル依存の低減の手段と見ています。ジョージア工科大学の200kW設備は60%の電気効率で系統並列運転を実証しており、Bloom Energyはデータセンター向け売上がすでに収益の38%を占め、平均受注規模が1MWに近づいていると報告しています。これは、北米とアジア太平洋地域において短期的(2年以内)にCAGRに+7.5%の影響を与えるとされています。

3. グリーン水素インフラの拡大:

米国の7つの地域水素ハブやヨーロッパの42.5%再生可能水素義務は、SOFCが5~100%の水素で稼働できる能力と合致するパイプラインブレンド試験を増加させています。米国エネルギー省(DOE)の「Hydrogen Shot」は、2030年までに1kgあたり1米ドルの水素製造コストを目指しており、この目標が達成されれば、水素燃料SOFCはピーク時のガス料金においてガスタービンと競争できるようになります。これは、世界的、特にEU、カリフォルニア、日本で長期的(4年以上)にCAGRに+6.8%の影響を与えるとされています。

4. 炭素回収対応の工業炉:

SOFCの600~800℃の高温排熱は、アミン回収システムにおける溶剤の再生に利用でき、CO₂除去の均等化コストを1トンあたり50米ドル以下に抑えることができます。鉄鋼や石油化学分野でのパイロットプロジェクトでは85%を超える複合効率が記録されていますが、初期投資コストは従来のタービンより40%高く、炭素価格が上昇すれば規模拡大の可能性を示唆しています。これは、ヨーロッパと北米で長期的(4年以上)にCAGRに+5.1%の影響を与えるとされています。

5. 海上補助動力のシフト:

海上輸送における補助動力源としてのSOFCへの関心が高まっています。これは、世界的、特にアジア太平洋地域の造船所で中期的(2~4年)にCAGRに+4.3%の影響を与えるとされています。

6. 可逆SOFCの出現:

可逆SOFC(RSOFC)は、燃料電池モードと電解モードの両方で機能し、季節的なエネルギー貯蔵の需要に応える可能性を秘めています。これは、ヨーロッパ、カリフォルニア、オーストラリアで長期的(4年以上)にCAGRに+5.6%の影響を与えるとされています。

市場の阻害要因(課題)

SOFC市場の成長を抑制する主な要因は以下の通りです。

1. 高いセラミックスタックコストと設備投資のハードル:

セラミック製造は依然としてシステムコストの約60%を占めており、設置費用は1kWあたり4,000~6,000米ドルに留まっています。DOEのロードマップは、自動化と代替電解質を通じて2030年までに75%のコスト削減を目指していますが、現在のベンダーは生産量に制約があり、粗利益率は30%未満です。これは、世界的に短期的(2年以内)にCAGRに-5.3%の影響を与えるとされています。

2. 600~800℃の動作範囲での耐久性劣化:

スタック寿命は40,000時間という目標を達成するために倍増する必要があります。クロムの移動、ニッケルの粗大化、電極の剥離などが1,000時間あたり0.2~1.0%の性能低下を引き起こしており、ベンダーはバリアコーティング、ガドリニウムドープセリア層、予測保全分析への投資を余儀なくされています。これは、世界的、特に高サイクルサイトで中期的(2~4年)にCAGRに-3.8%の影響を与えるとされています。

3. 価格変動の激しいスカンジア安定化ジルコニア:

SOFCの電解質として使用されるスカンジア安定化ジルコニアの価格変動は、製造コストに影響を与えます。これは、世界的、特に中国とロシアからの供給に依存する地域で中期的(2~4年)にCAGRに-2.9%の影響を与えるとされています。

4. H₂-NGブレンドの許認可の不確実性:

水素と天然ガスの混合燃料(H₂-NGブレンド)の使用に関する許認可の不確実性は、導入の障壁となっています。これは、北米とヨーロッパで短期的(2年以内)にCAGRに-2.1%の影響を与えるとされています。

セグメント分析

1. セル設計別:

2024年には、平板型スタックがSOFC市場シェアの68.4%を占め、高い出力密度とスクリーン印刷ラインとの互換性により優位に立っています。管型セルは熱衝撃耐性で評価されていますが、収益の約20%に留まっています。統合型可逆設計は、季節的な貯蔵需要により2030年までに50.5%のCAGRで成長すると予測されています。FuelCell Energyの3kWプロトタイプは85%の電解効率を達成し、Sunfireは2027年までに10MWモジュールを規模拡大するために2億1,500万ユーロを確保しました。メーカーは平板型スタックの脆いガラスシールを排除し、寿命を60,000時間以上に延ばし、自動生産量を増やすことに取り組んでいます。

2. 用途別:

2024年には、定置型システムが収益の74.9%を占め、キャンパスマイクログリッド、産業用コジェネレーション、エネファームの住宅展開によって支えられています。ポータブルおよびマイクロパワーの出荷は、防衛機関が1~10kWの静音発電機を採用し、遠隔地の通信タワーがディーゼル発電機を置き換えることで、2030年までに49.8%のCAGRで増加すると予測されています。現在、需要の約15%を占める輸送用APUは、海洋および航空分野に進出し始めていますが、設備投資の高さが依然としてフリート全体での採用を制限しています。

3. エンドユーザー別:

2024年には、商業および産業施設が55~60%の電気効率と高品質の排熱を活用し、出荷量の44.5%を占めました。防衛および航空宇宙分野での調達は、静音運転と多燃料対応能力が前線基地のロジスティクスに対応するため、48.6%のCAGRで増加しています。日本が主導する住宅向け設置は、ユニット数では25%を占めますが、システム規模が小さいため収益では12%に過ぎません。10MWを超える公益事業規模のプロジェクトは依然として稀で、容量の5%未満です。

地域分析

1. 北米:

2024年には収益の75.3%を占め、Bloom Energyの1GWを超える設備と、電解槽および燃料電池製造に対する7億5,000万米ドルの連邦補助金プログラムに支えられています。カリフォルニア州の自己発電インセンティブプログラムは1Wあたり最大1.50米ドルを追加し、商業施設の投資回収期間を6年未満に短縮しています。カナダはクリーン燃料規制の下でコンプライアンスクレジットを提供し、メキシコは遠隔地の鉱山向けに10MWのパイロットプロジェクトを運営していますが、許認可の遅延がボトルネックとなっています。

2. アジア太平洋:

2030年までに51.1%のCAGRで最も急速に成長する地域と予測されています。日本のエネファームは2024年までに50万戸を超え、2030年までに530万戸を目標としており、量産学習曲線を維持しています。韓国の再生可能エネルギーポートフォリオ基準はSOFC発電所を再生可能エネルギーとして分類しており、新たな40MWプロジェクトを支える有利な証書取引を可能にしています。中国はSOFCパイロットプロジェクトを分散型発電に関する第14次5カ年計画と連携させていますが、パイプラインガス供給網の整備が遅れているため、広範な展開は遅れています。

3. ヨーロッパ:

ドイツ、英国、北欧諸国がSOFCを水素貯蔵や洋上風力と連携させることで、収益の約12%を占めています。ドイツの90億ユーロの水素戦略は、電力市場とガス市場に参入する可逆型スタックのアンカー需要を生み出しています。英国は差金決済契約を通じて収益の下限を保証し、デンマークとノルウェーは洋上風力と連携した水素発電を試験しています。

4. ラテンアメリカ、中東、アフリカ:

これらの地域は合わせて3%未満のシェアですが、ブラジル、サウジアラビア、南アフリカがパイロット容量を準備しており、SOFC市場における新たな輸出機会とグリッドレジリエンスの機会を開く可能性があります。

競争環境

固体酸化物形燃料電池市場は中程度の集中度を示しており、Bloom Energy、Mitsubishi Power、Ceres Power、Sunfire、FuelCell Energyが世界の容量の約60%を支配しています。Bloom Energyは400MWの工場を運営し、Mitsubishi Powerは社内でセラミック加工を維持しています。Ceres Powerは、その鋼製セルIPをBosch、Weichai、Doosanにライセンス供与しています。特許出願はクロムバリアコーティングと機械学習診断に集中しており、Bloom EnergyとCeres Powerはそれぞれ800件以上の有効特許を保有しています。

ElcogenやConvionなどの新規参入企業は、可逆電解と船舶用補助動力ユニットに注力しています。Elcogenはガドリニウムドープセリア層を通じて1,000時間あたり0.3%未満の劣化を報告し、既存企業の交換サイクルを下回る10年保証を提供しています。Sunfireの加圧可逆型スタックは10~30バールで動作し、往復効率を最大12パーセントポイント向上させ、プラント全体の設置面積を削減しています。

デジタル統合は現在、重要な差別化要因となっています。Bloom Energyのソフトウェアアップグレードにより、そのサーバーはカリフォルニア州の周波数調整市場で1kWあたり年間40~60米ドルを稼ぎ、投資回収期間を18ヶ月短縮しています。IEC 62282安全コードとISO 14687水素品質規則への準拠には、規模の大きい企業に有利な厳格な試験インフラが必要です。未開拓の市場機会としては、10万隻以上の外航船向けの補助動力、重工業におけるSOFC-CCSハイブリッド、季節的な水素貯蔵などがありますが、これらはまだ公益事業規模で商業化されていません。

SOFC業界の主要企業

* Bloom Energy Corp.

* Mitsubishi Power

* Ceres Power Holdings PLC

* Sunfire GmbH

* FuelCell Energy Inc.

最近の業界動向

* 2025年6月: KK Wind Solutionsは、Sunfireのグリーン水素電解槽展開向けに100MWの電源供給ユニットを供給する契約を獲得しました。

* 2025年6月: Hope Gasは、2026年からウェストバージニア州全域で7,250台の住宅用SOFCユニットを設置するWATT HOMEプログラムを開始しました。

* 2025年2月: Bloom EnergyとSembcorpは、シンガポールのグリーンデータセンターロードマップを支援するSOFCサイトを展開することで合意しました。

* 2025年1月: 米国財務省とIRSは、セクション45Vクリーン水素クレジットに関する最終規則を発行し、適格な生産に対して1kgあたり最大3.00米ドルを提供することを決定しました。

この市場は、技術革新と政策支援に支えられ、今後も急速な成長が期待されています。

固体酸化物形燃料電池(SOFC)は、燃料を電気に変換する電気化学セルであり、カソードで酸素分子を酸素イオンに変換し、電解質を介してアノードへ移動させ、燃料との反応により電子を放出して発電する仕組みです。本レポートは、このグローバルSOFC市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

SOFC市場は急速な成長を遂げており、2025年には20.4億米ドル規模に達すると予測されています。さらに、2030年までには127.3億米ドルに拡大し、2025年から2030年までの複合年間成長率(CAGR)は44.22%と、主要な燃料電池プラットフォームの中で最も高い成長率を示す見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 政府による補助金制度やネットゼロ目標の義務化が、定置型SOFCの導入を加速させています。

* データセンターやマイクログリッドにおける、回復力と高効率を兼ね備えた電力供給への需要が高まっています。

* グリーン水素インフラの拡大に伴い、SOFCの燃料多様性(燃料柔軟性)が活用されています。

* 炭素回収に対応した産業炉において、SOFCの排熱回収システムが採用され始めています。

* 国際海事機関(IMO)による硫黄排出規制強化後、船舶の補助動力源としてのSOFCへの移行が進んでいます。

* 季節的なエネルギー貯蔵ソリューションとして、可逆型SOFC(rSOFC)が登場しています。

一方で、市場の普及を妨げる課題も存在します。

* セラミックスタックの高コストと、それに伴う設備投資の高さが主要な障壁となっています。現在のシステム価格は1キロワットあたり4,000~6,000米ドルであり、目標とされる1,000米ドルを大きく上回っています。

* 600~800℃という高温での運転における耐久性や劣化の問題が課題です。

* スカンジア安定化ジルコニアのサプライチェーンにおける価格変動の激しさも懸念材料です。

* 水素と天然ガスの混合パイプラインに関する許認可の不確実性も、市場拡大の制約となっています。

本レポートでは、SOFC市場をセル設計(プレーナー型、チューブラー型、統合型/rSOFC)、用途(定置型電力、輸送用パワートレインおよびAPU、ポータブルおよびマイクロパワー)、エンドユーザー(住宅、商業・産業、公益事業規模、防衛・航空宇宙)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細に分析しています。

特に、2024年の収益では北米が75.3%を占めており、強力な政策支援と大規模なデータセンター設備がその要因となっています。また、用途別では、防衛用発電機や通信バックアップなどのポータブルおよびマイクロパワーシステムが、2030年まで年平均49.8%という最も速い成長率で拡大すると予測されています。

競争環境については、市場集中度、戦略的動向(M&A、パートナーシップ、PPA)、および主要企業の市場シェア分析が含まれています。現在、Bloom Energy、Mitsubishi Power、Ceres Power、Sunfire、FuelCell Energyといった主要サプライヤーが、製造能力の約60%を共同で支配しています。レポートでは、これらの企業を含む20社以上の企業プロファイルが提供されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が詳述されています。

市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府補助金とネットゼロ義務が定置型SOFCの導入を加速

- 4.2.2 データセンターとマイクログリッドにおける回復力のある高効率電力への需要

- 4.2.3 拡大するグリーン水素インフラがSOFCの燃料柔軟性を活用

- 4.2.4 SOFC排熱回収を採用する炭素回収対応型工業炉

- 4.2.5 IMO硫黄排出規制後の船舶補助動力の転換

- 4.2.6 季節的エネルギー貯蔵のための可逆SOFCの出現

-

4.3 市場の阻害要因

- 4.3.1 高いセラミックスタックコストと設備投資の障壁

- 4.3.2 600-800 °Cの動作範囲における耐久性/劣化

- 4.3.3 価格変動の激しいスカンジア安定化ジルコニアのサプライチェーン

- 4.3.4 H₂-NGパイプライン混合の許認可の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 セル設計別

- 5.1.1 平板型

- 5.1.2 管型

- 5.1.3 統合型/rSOFC

-

5.2 用途別

- 5.2.1 定置型電源

- 5.2.2 輸送用パワートレインおよびAPU

- 5.2.3 ポータブルおよびマイクロ電源

-

5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用および産業用

- 5.3.3 大規模電力

- 5.3.4 防衛および航空宇宙

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ブルームエナジー社

- 6.4.2 三菱パワー(三菱重工業グループ)

- 6.4.3 セレスパワーホールディングスPLC

- 6.4.4 サンファイアGmbH

- 6.4.5 フューエルセルエナジー社

- 6.4.6 エルコゲンAS

- 6.4.7 斗山燃料電池社

- 6.4.8 コンビオン社

- 6.4.9 ワット燃料電池社

- 6.4.10 AVLリストGmbH

- 6.4.11 ヘクシスAG

- 6.4.12 京セラ株式会社

- 6.4.13 ボッシュサーモテクノロジー

- 6.4.14 アトレックスエナジー

- 6.4.15 日本特殊陶業株式会社

- 6.4.16 H2Eパワーシステムズ

- 6.4.17 コンビオン社

- 6.4.18 ソリッドパワーSpA

- 6.4.19 寧波SOFCマニュファクチャリング

- 6.4.20 GINER ELX

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

固体酸化物形燃料電池(SOFC: Solid Oxide Fuel Cell)は、燃料電池の一種であり、特に高温で作動する特徴を持つ次世代の発電技術として注目されています。その定義から将来展望まで、詳しくご説明いたします。

定義

固体酸化物形燃料電池は、その名の通り、固体酸化物(セラミックス)を電解質として用いる燃料電池です。一般的に600℃から1000℃という高温で作動し、燃料として水素だけでなく、天然ガス、LPG、バイオガス、さらには石炭ガス化ガスやアンモニアといった多様な炭化水素燃料を直接、あるいは内部改質によって利用できる点が大きな特徴です。発電原理は、燃料極に供給された燃料(水素など)が酸化されて電子を放出し、空気極に供給された酸素が電子を受け取って酸素イオンとなり、この酸素イオンが固体酸化物電解質中を移動して燃料極に到達し、燃料と反応することで水や二酸化炭素を生成しつつ、外部回路に電流を流すというものです。この高温作動により、貴金属触媒が不要であること、発電効率が高いこと、そして排熱を有効利用できるコージェネレーションシステムに適していることなど、多くの利点があります。

種類

SOFCの「種類」は、主にそのセル構造と電解質材料によって分類されます。セル構造としては、初期に開発された「管型(Tubular type)」と、現在主流となっている「平板型(Planar type)」、そして両者の中間的な特徴を持つ「円筒型(Cylindrical type)」があります。管型は、電解質を支持体とする厚膜構造で、熱応力に強く信頼性が高い一方で、電力密度が低く製造コストが高い傾向にありました。これに対し、平板型は、電極や電解質を薄膜化することで電力密度を高め、製造コストの低減や小型化が期待されています。電解質材料としては、イットリア安定化ジルコニア(YSZ)が最も一般的ですが、近年ではより低い温度(600℃程度)での作動を目指し、ガドリニアドープセリア(GDC)やランタンガリウム酸塩(LSGM)などの材料開発も進められています。これらの材料は、中温域でのイオン伝導度が高く、起動時間の短縮や材料選択の幅を広げる可能性を秘めています。

用途

SOFCは、その高効率性と燃料多様性から、幅広い用途での活用が期待されています。最も実用化が進んでいるのは、定置用電源としてのコージェネレーションシステムです。家庭用から業務用、産業用まで、天然ガスなどを燃料として電力と熱を同時に供給し、総合エネルギー効率を大幅に向上させることができます。特に、工場や商業施設、データセンターなどの大規模施設では、安定した電力供給と排熱利用による省エネルギー効果が大きく、分散型電源としての役割も期待されています。また、輸送分野では、船舶や鉄道、大型トラックなどの補助電源(APU: Auxiliary Power Unit)としての利用が検討されており、将来的には電気自動車のレンジエクステンダーとしての可能性も指摘されています。さらに、通信基地局のバックアップ電源や、宇宙探査機などの特殊な環境下での電源としても研究が進められています。

関連技術

SOFCの実用化には、多岐にわたる関連技術の進歩が不可欠です。主要な関連技術としては、まず「材料技術」が挙げられます。電解質、燃料極、空気極、そしてセルを接続するインターコネクトやシール材など、高温環境下で安定して機能する高性能な材料の開発が重要です。特に、電極材料の触媒活性向上や、インターコネクトの耐酸化性・導電性向上は、SOFCの性能と寿命を左右します。次に、「システム技術」も重要です。燃料電池本体だけでなく、燃料を改質する改質器、熱を管理する熱交換器、発電された直流電力を交流電力に変換するパワーコンディショナーなど、周辺機器(BOP: Balance of Plant)を含めたシステム全体の最適化が求められます。特に、多様な燃料に対応するための改質技術や、高温作動に伴う熱マネジメント技術は、SOFCシステムの効率と信頼性を高める上で不可欠です。また、他の燃料電池(例えば、低温作動の固体高分子形燃料電池PEFCや中温作動の溶融炭酸塩形燃料電池MCFC)との比較研究や、それぞれの長所を活かしたハイブリッドシステムの開発も進められています。

市場背景

SOFCの市場は、脱炭素社会への移行、エネルギーセキュリティの向上、そして高効率発電へのニーズの高まりを背景に、着実に拡大しています。特に、欧米、日本、韓国、中国といった国々で、政府の支援を受けながら研究開発と実証が進められています。現状では、まだ製造コストが高いことや、起動・停止に時間がかかること、高温作動による材料劣化や熱応力といった課題が残されており、本格的な普及には至っていません。しかし、その高い発電効率と燃料多様性、そしてコージェネレーションシステムとしての優れた特性から、分散型電源や産業用電源としての導入事例が増加傾向にあります。特に、天然ガスインフラが整備されている地域では、既存の燃料を有効活用できるSOFCの優位性が発揮されやすいと言えます。各メーカーは、コスト低減、耐久性向上、起動時間短縮を目指して技術開発を加速させており、市場競争は激化しています。

将来展望

SOFCの将来展望は非常に明るいと言えます。技術開発の方向性としては、まず「中低温作動化」が挙げられます。現在の高温作動を600℃以下に下げることで、材料選択の幅が広がり、製造コストの低減、起動時間の短縮、そしてシステム全体の簡素化が期待されます。次に、「長寿命化と高信頼性化」は、普及拡大のための最重要課題であり、材料開発とシステム設計の両面から継続的な改善が進められるでしょう。また、「燃料多様化」も重要なテーマです。天然ガスだけでなく、バイオマス由来の燃料、合成燃料、さらにはアンモニアを直接燃料として利用する技術の開発が進められています。これにより、再生可能エネルギーとの連携や、水素社会における多様なエネルギーキャリアへの対応が可能となります。さらに、SOFCは発電だけでなく、逆反応を利用して水や二酸化炭素から水素や合成燃料を製造する「固体酸化物形電解セル(SOEC: Solid Oxide Electrolysis Cell)」としても機能します。このSOEC技術とSOFC技術を統合することで、再生可能エネルギー由来の余剰電力を用いた水素製造・貯蔵システムや、CO2回収・利用(CCU)技術との連携によるカーボンニュートラルなエネルギーシステムの構築が期待されています。これらの技術革新により、SOFCは将来のエネルギーシステムの中核を担う重要な技術として、その存在感を一層高めていくことでしょう。