最終鋼材市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

最終鉄鋼製品市場レポートは、形態別(厚板、薄板、棒鋼、形材、管、線材、その他の形態)、プロセス別(熱間圧延、冷間圧延、鍛造、鋳造、その他)、エンドユーザー産業別(建設・インフラ、輸送、エネルギー、容器・包装、電気・電子、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

最終鋼材製品市場の概要について、以下に詳細をまとめました。

—

# 最終鋼材製品市場:規模、シェア、トレンド分析(2025年~2030年)

1. はじめに

最終鋼材製品市場は、形態(プレート、ストリップ、ロッド・バー、形鋼、チューブ、ワイヤーなど)、プロセス(熱間圧延、冷間圧延、鍛造、鋳造など)、最終用途産業(建設・インフラ、輸送、エネルギー、容器・包装、電気・電子など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

2. 市場概要と成長予測

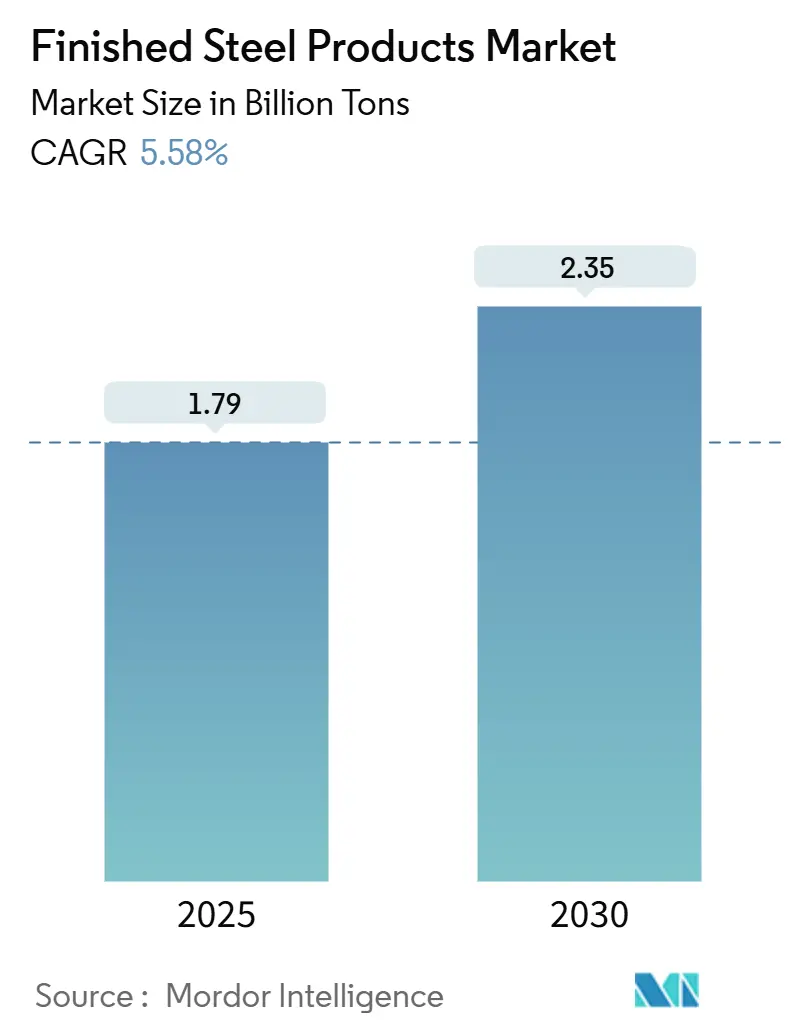

2025年には17.9億トンと推定される最終鋼材製品市場は、2030年までに23.5億トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.58%です。アジアおよびアフリカにおける堅調なインフラ整備計画、電気自動車(EV)の普及拡大、再生可能エネルギーの導入が、最終鋼材製品市場の量的な成長を支えています。豊富な金属スクラップに支えられた電炉(EAF)能力の拡大は、地域のコスト競争力を向上させ、積層造形技術の進歩は新たな精密工学の機会を創出しています。

一方で、鉄鉱石や原料炭の価格変動、貿易政策の変化が調達戦略を再構築していますが、輸送、エネルギー、住宅プロジェクトへの政府支出が継続的に行われることで、周期的な需要変動は緩和されています。防衛再軍備による焼入れ焼戻し(Q&T)鋼種へのプレミアム需要の増加や、炭素価格制度の導入により低炭素生産ルートへの設備投資が加速していることも、市場に恩恵をもたらしています。

3. 主要なレポートのポイント

* 形態別: ストリップ製品が2024年に32.25%の収益シェアを占め、市場を牽引しました。一方、チューブ製品は2030年までに6.34%のCAGRで拡大すると予測されています。

* プロセス別: 熱間圧延が2024年の最終鋼材製品市場規模の47.72%を占め、支配的な地位を維持しています。積層造形は2030年までに7.78%のCAGRで成長すると予測されています。

* 最終用途産業別: 建設・インフラが2024年に最終鋼材製品市場シェアの46.68%を占めました。エネルギー用途は予測期間中に6.03%のCAGRで進展し、最も急速に成長するセグメントとなっています。

* 地域別: アジア太平洋地域が2024年に最終鋼材製品市場の61.35%のシェアを占め、市場を支配しました。同地域は2030年までに6.21%と最も高い地域CAGRを記録すると予測されています。

4. 世界の最終鋼材製品市場のトレンドと洞察

4.1. 促進要因

* アジアおよびアフリカにおけるインフラブーム(CAGRへの影響:+1.80%): アジアでは年間1.7兆米ドル、アフリカでは676億~1,075億米ドルのインフラ需要があり、構造用棒鋼、形鋼、鉄筋の需要を拡大しています。中国の一帯一路構想やインドの国家インフラパイプラインが国内生産能力の増強を刺激し、主要生産者はプロジェクト現場に近い下流の仕上げ拠点を設立し、リードタイムを短縮しています。

* EVによる先進高張力鋼板(AHSS)および電磁鋼板の需要(CAGRへの影響:+1.20%): AHSSは現在、一般的なEV車体のおよそ35~40%を占めており、従来のモデルの20%から増加しています。テスラやBYDの生産能力拡大により、自動車用鋼材の消費量は2030年までに2,500万~3,000万トンに達すると見込まれています。800ボルトトラクションモーターに必要な方向性電磁鋼板は年間15~20%成長しており、サプライヤーは合金開発、熱間プレス、コーティングのアップグレードに投資し、アルミニウムや複合材料との競争力を維持しています。

* 再生可能エネルギーの導入による鋼材需要の増加(CAGRへの影響:+0.90%): 風力タービンは1MWあたり120~180トンの鋼材を消費し、太陽光発電設備は1MWあたり35~45トンを必要とします。年間300GWを超える世界の再生可能エネルギーの追加導入は、年間3,000万トン以上の追加需要を生み出し、プレート、タワー、チューブ製品に恩恵をもたらしています。

* スクラップ供給の増加による電炉(EAF)能力の成長(CAGRへの影響:+0.70%): 世界のスクラップ供給量は2030年までに8億~9億トンに達すると予測されており、粗鋼生産におけるEAFのシェアは30%から40%に上昇する見込みです。スクラップの増加は、鉄鉱石や原料炭への依存度を減らし、操業時の排出量を削減し、地域的な供給の回復力を高めます。

* 防衛再軍備による焼入れ焼戻し(Q&T)装甲板の需要増加(CAGRへの影響:+0.40%): 防衛分野の再軍備は、Q&T鋼種へのプレミアム需要を促進しています。

4.2. 抑制要因

* 原材料コストの変動(CAGRへの影響:-0.80%): 2024年から2025年にかけて、鉄鉱石と原料炭の価格は供給途絶や為替変動、需要回復の不均衡により大きく変動しました。欧州における電力価格の高騰も、現地の製鉄所の競争力を低下させています。

* 輸送分野における軽量代替品(アルミニウム、CFRP)の挑戦(CAGRへの影響:-0.60%): プレミアム乗用車におけるアルミニウム含有量は1台あたり180~200kgに増加し、炭素繊維強化プラスチック(CFRP)は航空宇宙の胴体や一部の自動車パネルで鋼材に取って代わっています。鋼材メーカーは、同等の軽量化をより低コストで実現する第3世代AHSS鋼種で対抗しています。

* EU-CBAMとグリーンプレミアムコストの乖離(CAGRへの影響:-0.50%): 炭素国境調整メカニズム(CBAM)の導入は、マージンに圧力をかけています。

* 中国およびGCCにおける構造的な過剰生産能力(CAGRへの影響:-0.40%): 中国やGCC(湾岸協力会議)諸国における構造的な過剰生産能力は、世界市場に影響を与えています。

5. セグメント分析

* 形態別:ストリップ製品が優位性を維持し、チューブ製品が加速

ストリップ製品は、自動車パネル、家電製品の筐体、建設用外装材の需要に支えられ、2024年に32.25%のシェアを占め、最大の生産量を記録しました。チューブ製品は、パイプライン拡張、再生可能エネルギー用タワー、HVAC設備に支えられ、2030年までに6.34%の最速CAGRを達成すると予測されています。

* プロセス別:熱間圧延が支配的、積層造形が勢いを増す

熱間圧延は、自動車、建設、重機などの大量用途におけるコスト効率と適合性により、2024年に47.72%の収益シェアを維持しました。積層造形は、トン数では1%未満ですが、7.78%のCAGRで急増すると予測されています。航空宇宙エンジンのブラケット、医療用インプラント、工具インサートが初期の採用を牽引しています。

* 最終用途産業別:建設がリードし、エネルギーが急増

建設・インフラは、継続的な都市化と大規模な輸送プロジェクトを反映し、2024年の総量の46.68%を消費しました。エネルギー用途は、2030年までに6.03%のCAGRで予測され、最も急速に成長する最終用途です。風力発電1MWあたり最大180トンの鋼材が必要であり、年間300GWを超える再生可能エネルギーの追加導入は、プレートおよびチューブ製品の大きな需要につながります。

6. 地域分析

* アジア太平洋: 2024年に61.35%の最大のシェアを占め、6.21%のCAGRで拡大すると予測されています。中国の粗鋼生産量は2024年に10億トンを超えましたが、炭素価格の試行や能力交換規制により、製鉄所は高品質な仕上げとグリーン鋼プロジェクトへと移行しています。インドの1.4兆米ドルの国家インフラパイプラインは国内需要を加速させ、東南アジアはエレクトロニクスおよび家電製造の増加から恩恵を受けています。

* 北米: 2025年3月に25%の輸入関税が課された後、サプライチェーンの安全性に焦点を当てて再編成されています。現代製鉄のルイジアナプロジェクトのようなEAF拡張は、豊富なスクラップと安価なエネルギーを活用しています。

* 欧州: 鉄鋼行動計画の下で脱炭素化と輸入保護措置の課題に直面しており、2026年までに非EUからの流入を15%削減することを目指しています。水素駆動の直接還元鉄(DRI)パイロットプロジェクトや循環型経済スクラッププログラムにより、欧州の製鉄所は低炭素プレミアム鋼種の初期の推進者としての地位を確立しています。

* 南米: 豊富な鉄鉱石埋蔵量と再生可能エネルギーを活用し、グリーン鋼への投資を誘致しています。

* 中東・アフリカ: 世界のDRIの45%を占め、資源豊富な地域と欧州およびアジアの需要センターを結ぶ新たなグリーン鉄回廊の役割を果たすことを目指しています。

7. 競争環境

最終鋼材製品市場は非常に細分化されています。中国宝武鋼鉄集団が世界の生産量をリードし、アルセロールミッタル、POSCO、HBIS、日本製鉄がそれに続きますが、特殊鋼種や地域的な近接性により、小規模な製鉄所も競争力を維持しています。

戦略的な動きは、垂直統合、脱炭素化、デジタル化に集中しています。U.S. Steelは2025年にGecko RoboticsとAIを活用したメンテナンスパートナーシップを締結し、資産の稼働時間を向上させ、検査コストを削減しました。NucorはElectraのゼロカーボン鉄技術に投資し、EAFネットワーク向けの低排出原料を確保しました。アルセロールミッタルとBHPは、高炉への水素注入を特徴とするグリーン鋼パイロット試験を共同で推進し、2030年までに排出量を30%削減することを目指しています。

貿易政策の変化も競争力学を再構築しています。バイデン政権は2025年に日本製鉄によるU.S. Steelの149億米ドルの買収提案を国家安全保障上の理由で阻止し、国境を越えた統合に対する監視の強化を示しました。Hertha Metalsの高速サイクル乾式冶金技術のような画期的な技術は、50万トン規模のマイクロミルを収益化可能にすることで、従来の規模の経済を破壊する可能性を秘めています。

8. 最近の業界動向

* 2025年8月: BMW Industries Ltd.(BMWIL)は、インドのジャールカンド州に0.5百万トンの冷間圧延ユニットを設立するため、80.3億インドルピー(約9,049万米ドル)を投資すると発表しました。これにより、同社の製造能力は2.5百万トンに増加します。

* 2025年5月: Tata Steelは、インドのカリンガナガル施設で第II期拡張を開始し、統合製鉄生産能力の強化を目指しています。

—* 2025年4月: ArcelorMittalは、欧州におけるグリーン鋼生産能力を拡大するため、数億ユーロを投資する計画を発表しました。この投資は、同社の脱炭素化目標達成に向けた重要な一歩となります。

* 2025年3月: JSW Steelは、インドのカルナータカ州にあるビジャヤナガル工場で、年間500万トンの生産能力を持つ新しい高炉の建設を開始しました。これにより、同社の総生産能力は大幅に増加する見込みです。

* 2025年2月: POSCOは、韓国の光陽製鉄所で、水素還元製鉄技術を用いたパイロットプラントの建設に着手しました。これは、同社が2050年までにカーボンニュートラルを達成するための長期戦略の一環です。

* 2025年1月: Nippon Steelは、米国における電気炉鋼生産の拡大を目的として、新たな投資計画を発表しました。これは、北米市場での競争力を強化し、低炭素鋼の需要増加に対応するためのものです。

9. 競争環境

世界の鉄鋼市場は、少数の主要企業によって支配されており、これらの企業は生産能力、技術革新、およびグローバルなリーチにおいて優位性を確立しています。中国の宝武鋼鉄集団(Baowu Steel Group)、ルクセンブルクのArcelorMittal、日本の日本製鉄(Nippon Steel)、韓国のPOSCO、およびインドのTata Steelが、市場の主要プレーヤーとして挙げられます。これらの企業は、規模の経済、垂直統合、および研究開発への多額の投資を通じて、競争上の優位性を維持しています。

新興市場のプレーヤー、特にインドや東南アジアの企業は、国内需要の増加と政府の支援を受けて急速に成長しています。これらの企業は、コスト効率の高い生産と地域市場への集中を通じて、既存のプレーヤーに挑戦しています。

競争は、製品の差別化、価格設定、およびサプライチェーンの効率性にも及んでいます。特殊鋼や高付加価値製品の需要が増加するにつれて、企業は研究開発に投資し、顧客の特定のニーズを満たすための革新的なソリューションを提供しています。

10. 規制環境

鉄鋼業界は、環境保護、労働安全、および貿易に関する広範な規制の対象となっています。これらの規制は、企業の運営コストと戦略に大きな影響を与えます。

* 環境規制: 世界中の政府は、鉄鋼生産による温室効果ガス排出量と汚染を削減するための厳しい規制を導入しています。これには、排出量取引制度、炭素税、および特定の汚染物質の排出基準が含まれます。企業は、これらの規制を遵守するために、よりクリーンな技術とプロセスに投資する必要があります。

* 労働安全衛生規制: 鉄鋼工場は、危険な作業環境であるため、労働者の安全と健康を保護するための厳格な規制が適用されます。これには、安全訓練、個人用保護具の使用、および機械の安全基準が含まれます。

* 貿易政策と関税: 鉄鋼製品の国際貿易は、関税、輸入割当、およびアンチダンピング措置によって大きく影響を受けます。これらの政策は、国内産業を保護し、不公正な貿易慣行に対処することを目的としていますが、グローバルなサプライチェーンと価格設定に不確実性をもたらす可能性があります。

* 反トラスト法: 鉄鋼業界における合併・買収は、市場の競争を維持するために、反トラスト当局による厳格な審査の対象となります。これは、市場集中を防ぎ、消費者の利益を保護することを目的としています。

これらの規制は、鉄鋼企業の投資決定、生産戦略、および市場参入計画に直接的な影響を与えます。企業は、規制環境の変化を常に監視し、それに応じて戦略を調整する必要があります。

11. 結論

世界の鉄鋼市場は、技術革新、持続可能性への圧力、および地政学的変化によって形成されるダイナミックな変革期にあります。脱炭素化は業界の最優先事項であり、水素還元製鉄や電気炉技術への投資が加速しています。貿易政策の変化と国家安全保障上の懸念は、国境を越えた統合に新たな課題をもたらし、地域化の傾向を強めています。

新興技術、特にマイクロミルや高速サイクル乾式冶金は、従来の規模の経済を破壊し、より分散型で柔軟な生産モデルを可能にする可能性を秘めています。これにより、市場への参入障壁が低下し、競争が激化する可能性があります。

主要な鉄鋼企業は、これらの課題と機会に対応するために、大規模な投資と戦略的パートナーシップを通じて、生産能力の拡大、技術のアップグレード、およびサプライチェーンの強化を進めています。特にアジア市場は、インフラ開発と都市化の進展により、引き続き成長の主要な原動力となるでしょう。

今後数年間で、鉄鋼業界は、より持続可能で、効率的で、回復力のある未来に向けて進化し続けると予想されます。この変革の成功は、技術革新への継続的な投資、効果的な規制遵守、およびグローバルな協力にかかっています。

グローバル最終鋼材製品市場レポートの概要

本レポートは、グローバル最終鋼材製品市場に関する詳細な分析を提供しています。最終鋼材とは、ブルーム、ビレット、スラブなどの半製品を熱間圧延または鍛造した後、すぐに市場に出荷できる製品を指します。これらの製品は、他の素材と比較して優れた強度、安全性、および比較的低いコストを特徴としています。製品は大きく「ロング製品」と「フラット製品」の2つのカテゴリに分類されます。

1. 調査の前提と範囲

本調査では、市場の定義と範囲を明確に設定し、詳細な調査方法に基づいて分析を進めています。エグゼクティブサマリーでは、レポートの主要な調査結果と結論が簡潔にまとめられています。

2. 市場の状況

市場の動向、課題、構造、および競争環境について包括的に分析しています。

* 市場促進要因:

* アジアおよびアフリカにおけるインフラブーム: これらの地域での大規模な建設プロジェクトが最終鋼材の需要を牽引しています。

* EV(電気自動車)駆動のAHSS(高張力鋼板)および電磁鋼板の需要: EVの普及に伴い、軽量化と高強度を両立するAHSSや、モーター効率を高める電磁鋼板の需要が増加しています。

* 再生可能エネルギー設備の建設: 風力発電タワーや太陽光発電フレームプレートなど、再生可能エネルギー関連設備の構築が需要を押し上げています。

* スクラップ供給の急増によるEAF(電気炉)生産能力の拡大: スクラップの利用可能性が高まり、より環境負荷の低いEAF製鋼プロセスの導入が進んでいます。

* 防衛再軍備によるQ&T(焼入れ焼戻し)装甲板の需要増加: 世界的な防衛費の増加に伴い、高性能な装甲板の需要が高まっています。

* 市場抑制要因:

* 原材料コストの変動: 鉄鉱石や石炭などの原材料価格の不安定さが、生産コストに影響を与えています。

* 輸送分野における軽量代替品との競合: 自動車や航空機などの輸送機器分野では、アルミニウムやCFRP(炭素繊維強化プラスチック)といった軽量素材への代替が進み、鋼材の需要に影響を与えています。

* EU-CBAM(炭素国境調整メカニズム)とグリーンプレミアムコストの乖離: 炭素排出量に関する規制強化や、環境配慮型製品に対するコストプレミアムが、市場競争に新たな課題をもたらしています。

* 中国およびGCC(湾岸協力会議)諸国における構造的な過剰生産能力: 特定地域での過剰な生産能力が、市場価格の低下や競争激化を引き起こしています。

* その他の分析: バリューチェーン分析、規制環境、およびポーターの5フォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造と競争力を深く掘り下げています。

3. 市場規模と成長予測(数量ベース)

市場は以下の要素に基づいてセグメント化され、それぞれの市場規模と成長予測が提供されています。

* 形態別: プレート、ストリップ、ロッド・バー、プロファイル、チューブ、ワイヤー、その他の形態。

* プロセス別: 熱間圧延、冷間圧延、鍛造、鋳造、押出・引抜き、鋼材の積層造形(Additive Manufacturing of Steel)。

* 最終用途産業別: 建設・インフラ、輸送、エネルギー、コンテナ・包装、電気・電子、機械・設備、防衛・セキュリティ。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オーストラリア・ニュージーランド)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、スペイン、ロシア、その他欧州)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、南アフリカ、トルコ、その他中東・アフリカ)。これらの主要地域内の16カ国について、市場規模と予測が金額(USD million)ベースで詳細に分析されています。

4. 競争環境

主要企業の市場集中度、戦略的動向、市場シェアおよびランキング分析が含まれています。ArcelorMittal、Baosteel Group、JFE Steel Corporation、Nippon Steel Corporation、POSCO、Tata Steel、ThyssenKrupp AGなど、グローバルレベルで事業を展開する21社の主要企業について、企業概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳細にプロファイルされています。

5. 市場機会と将来展望

未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、将来的な市場機会と展望を提示しています。

レポートで回答される主要な質問:

* 2030年までの最終鋼材製品の世界需要予測: 2030年までに世界需要は23.5億トンに達すると予測されており、2025年水準から年平均成長率(CAGR)5.58%で成長する見込みです。

* 最終鋼材の成長に最も貢献する地域: アジア太平洋地域が2024年の市場量の61.35%を占め、中国、インド、東南アジアに牽引され、2030年までCAGR 6.21%で最も高い成長を遂げると予測されています。

* 最も急速に拡大する最終鋼材セグメント: チューブ製品は、エネルギーインフラプロジェクトや精密産業用途に支えられ、2030年までCAGR 6.34%で最も急速に拡大すると予測されています。

* 脱炭素化が製鋼プロセスに与える影響: 製鋼プロセスにおいては、EAF生産能力と水素ベースの直接還元への投資がシフトしており、積層造形(Additive Manufacturing)はエネルギー効率の高いニアネットシェイプ製造を提供しています。

* 生産者が直面する主要なリスク: 原材料コストの変動、貿易政策の不確実性、アルミニウムやCFRPなどの軽量代替品との競合が、生産者にとっての主要な課題として挙げられています。

本レポートは、最終鋼材製品市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 アジアおよびアフリカにおけるインフラブーム

- 4.1.2 EV駆動によるAHSSおよび電磁鋼板の需要

- 4.1.3 再生可能エネルギーの構築(風力発電タワー、太陽光発電フレームプレート)

- 4.1.4 スクラップ供給の急増によるEAF生産能力の成長

- 4.1.5 防衛再軍備によるQ&T装甲板の需要増加

-

4.2 市場の阻害要因

- 4.2.1 原材料コストの変動

- 4.2.2 輸送における軽量代替品(Al、CFRP)

- 4.2.3 EU-CBAMとグリーンプレミアムコストの乖離

- 4.2.4 中国およびGCCにおける構造的な過剰生産能力

- 4.3 バリューチェーン分析

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 形態別

- 5.1.1 厚板

- 5.1.2 薄板

- 5.1.3 棒鋼・形鋼

- 5.1.4 形材

- 5.1.5 管

- 5.1.6 線材

- 5.1.7 その他の形態

-

5.2 工程別

- 5.2.1 熱間圧延

- 5.2.2 冷間圧延

- 5.2.3 鍛造

- 5.2.4 鋳造

- 5.2.5 押出・引抜

- 5.2.6 鋼材のアディティブマニュファクチャリング

-

5.3 最終用途産業別

- 5.3.1 建設・インフラ

- 5.3.2 輸送

- 5.3.3 エネルギー

- 5.3.4 容器・包装

- 5.3.5 電気・電子

- 5.3.6 機械・設備

- 5.3.7 防衛・セキュリティ

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 オーストラリア・ニュージーランド

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルセロール・ミッタル

- 6.4.2 宝鋼集団

- 6.4.3 BMWIL

- 6.4.4 中国鞍鋼集団有限公司

- 6.4.5 ゲルダウ S/A

- 6.4.6 河北鋼鉄集団

- 6.4.7 現代製鉄

- 6.4.8 JFEスチール株式会社

- 6.4.9 江蘇沙鋼集団

- 6.4.10 JSWスチール株式会社

- 6.4.11 日本製鉄株式会社

- 6.4.12 ニューコア

- 6.4.13 アウトクンプ

- 6.4.14 ポスコ

- 6.4.15 首鋼集団

- 6.4.16 SSAB AB

- 6.4.17 インド鉄鋼公社 (SAIL)

- 6.4.18 タタ・スチール

- 6.4.19 ティッセンクルップAG

- 6.4.20 ユナイテッド・ステーツ・スチール

- 6.4.21 フォーストアルピーネAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「最終鋼材」とは、製鉄所や一次加工メーカーにおいて、溶解、鋳造、圧延、成形、熱処理、表面処理といった一連の製造工程を完了し、最終的な製品形態として供給される鋼材の総称を指します。これは、スラブやビレットといった中間製品とは異なり、顧客が直接使用したり、あるいは二次加工を施して最終製品に組み込んだりすることを前提とした、完成度の高い鋼材を意味します。具体的には、建築物や自動車、機械、家電製品など、多岐にわたる産業分野で利用される様々な形状や特性を持つ鋼材がこの範疇に含まれます。最終鋼材は、その用途に応じて求められる強度、耐久性、加工性、耐食性などの特性を最大限に引き出すために、高度な技術と品質管理を経て生産されます。現代社会のあらゆる基盤を支える不可欠な素材であり、その品質と供給安定性は産業活動に大きな影響を与えます。

最終鋼材の種類は非常に多岐にわたります。主なものとしては、まず「薄板・厚板」が挙げられます。これは熱延鋼板、冷延鋼板、めっき鋼板(亜鉛めっき鋼板など)、電磁鋼板、ステンレス鋼板、厚板などがあり、自動車のボディ、家電製品、船舶、建築構造物などに使用されます。次に「棒鋼・形鋼」があります。異形棒鋼(鉄筋)、線材、H形鋼、溝形鋼、山形鋼、丸鋼などがこれに該当し、建築物の骨格、橋梁、機械部品などに利用されます。さらに「鋼管」も重要な最終鋼材です。継目無鋼管、溶接鋼管などがあり、石油・ガス輸送用のラインパイプ、建築構造用、機械構造用などに幅広く用いられます。その他、工具鋼、軸受鋼といった特定の機能を持つ「特殊鋼」も最終鋼材として供給され、それぞれの用途で高い性能を発揮しています。

最終鋼材は、現代社会のあらゆる産業において基幹材料として不可欠な役割を担っています。その用途は極めて広範です。「建築・土木分野」では、H形鋼や異形棒鋼がビル、橋梁、ダムなどの構造材として、厚板が大型構造物に使用されます。「自動車産業」では、軽量化と高強度化が求められる車体部品に冷延鋼板や高張力鋼板が、エンジン部品には特殊鋼が用いられます。「産業機械分野」では、建設機械、農業機械、工作機械などの主要部品に厚板、棒鋼、形鋼、鋼管が広く採用されています。「家電製品」では、冷蔵庫や洗濯機などの外装や内部構造に冷延鋼板やめっき鋼板が使われます。「エネルギー分野」では、石油・天然ガスの輸送用パイプラインに高強度鋼管が、発電所の設備や風力発電のタワーには厚板や形鋼が不可欠です。「造船分野」では、船舶の船体構造に大量の厚板が使用されます。

最終鋼材の生産と品質を支える技術は多岐にわたります。まず、鉄鉱石から鉄を取り出し、鋼を精錬する「製鉄技術」(高炉・転炉法、電炉法)が基盤です。次に、溶けた鋼を連続的に鋳造する「連続鋳造技術」は、生産効率と品質向上に貢献します。これらの素材を目的の形状に加工する「圧延技術」(熱間圧延、冷間圧延、形鋼圧延など)も重要で、鋼材の形状、寸法精度、機械的特性を決定します。さらに、鋼材の強度や靭性などを調整する「熱処理技術」(焼なまし、焼入れなど)や、耐食性や美観を向上させる「表面処理技術」(めっき、塗装など)も不可欠です。近年では、軽量で高強度な「高張力鋼板(ハイテン)」などを製造するための「TMCP(熱加工制御圧延)技術」や、合金成分の精密制御技術も進化しています。これらの技術と品質管理が、最終鋼材の信頼性を保証する上で極めて重要です。

最終鋼材の市場は、世界経済の動向に強く影響されるグローバルな産業です。新興国の都市化や工業化、先進国のインフラ更新需要などを背景に、世界的な鋼材需要は高水準で推移しています。しかし、その一方で、鉄鉱石や石炭といった原材料価格、エネルギーコストの変動、為替レートの変動、さらには地政学的なリスクなどが、鋼材価格の不安定要因となっています。供給面では、中国、インド、日本、韓国、欧州などが主要な生産国であり、国際的な競争が激化しています。特に中国は世界の粗鋼生産量の半分以上を占め、その生産動向が国際市場に大きな影響を与えます。また、環境規制の強化も市場に大きな変化をもたらしています。各国で二酸化炭素排出量削減目標が設定され、製鉄プロセスにおける脱炭素化への投資が加速しており、これが生産コストや技術開発の方向性に影響を与えています。

最終鋼材の将来は、持続可能性と高性能化、そしてデジタル化が主要なキーワードとなります。最も喫緊の課題は「脱炭素化」です。水素還元製鉄やCCUS(二酸化炭素回収・利用・貯留)技術の導入、電炉の活用拡大などにより、グリーン鋼材の生産が本格化すると見込まれています。これにより、製造プロセスにおける環境負荷が大幅に低減されるでしょう。次に、「高性能化」の追求も継続されます。自動車のEV化や軽量化、再生可能エネルギー設備の大型化などに対応するため、より軽量で高強度、高耐久性、高機能な鋼材(例:超高張力鋼板、耐食性・耐熱性に優れた特殊鋼)の開発が加速します。また、「デジタル変革(DX)」も製鉄業に深く浸透し、AIを活用した生産プロセスの最適化、品質予測、サプライチェーン管理の効率化が進むことで、生産性向上とコスト削減が期待されます。さらに、「サーキュラーエコノミー」の推進も重要であり、鋼材のリサイクル率向上や、製品ライフサイクル全体での資源効率の最大化が求められます。