移植箱市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

臓器移植用ボックス市場レポートは、臓器の種類(心臓、肝臓、肺、腎臓、膵臓など)、保存技術(静的低温保存ボックス、正常体温機械灌流装置など)、エンドユーザー(病院・移植センター、臓器調達機関など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

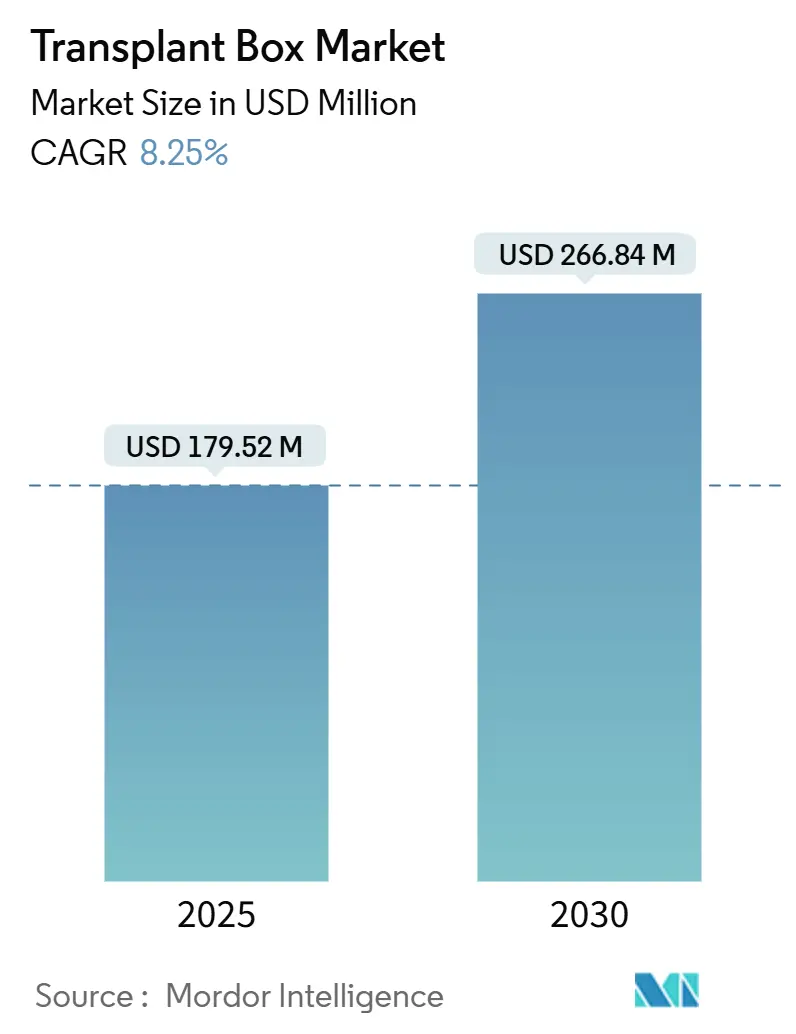

「移植臓器保存ボックス市場規模、成長、シェアおよび予測レポート2030」によると、移植臓器保存ボックス市場は、2025年に1億7,952万米ドルと評価され、2030年には2億6,684万米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)8.25%で成長する見込みです。この市場は、臓器の種類(心臓、肝臓、肺、腎臓、膵臓など)、保存技術(静的低温保存ボックス、正常体温機械灌流装置など)、エンドユーザー(病院・移植センター、臓器あっせん機関など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

主要な市場データ

* 調査期間:2019年~2030年

* 2025年の市場規模:1億7,952万米ドル

* 2030年の市場規模:2億6,684万米ドル

* 成長率(2025年~2030年):CAGR 8.25%

* 最も成長の速い市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

市場概要

この市場の成長は、世界的な臓器不足の解消に向けた取り組みによって推進されています。現在、移植要件のわずか10%しか満たされていない状況です。静的低温保存ボックスから携帯型正常体温灌流装置への急速な移行は、輸送中の臓器の生存期間を延長し、継続的な生理学的モニタリングを可能にするため、市場の量的な成長を直接支えています。軍事研究プログラムも、48時間以内の蘇生を目標とする戦場対応型ソリューションの開発を加速させています。同時に、ドナー登録制度の拡大や、高齢化および糖尿病人口における併存疾患の増加が、長期的かつ安定した需要を生み出しています。規制の多様性や認定されたコールドチェーン担当者の不足は依然として課題ですが、継続的な製品標準化と自動化への投資により、これらの制約は緩和されると予想されています。

主要なポイント

* 地域別では、北米が2024年に移植臓器保存ボックス市場シェアの37.82%を占め、アジア太平洋地域は2030年までに10.61%のCAGRで拡大すると予測されています。

* 臓器の種類別では、腎臓保存が2024年に市場収益の38.35%を占め、肺システムは2030年までに12.25%の最速CAGRで成長する見込みです。

* 保存技術別では、静的低温保存が2024年に市場シェアの54.53%を維持しましたが、正常体温灌流システムは16.85%のCAGRを記録すると予測されています。

* エンドユーザー別では、病院および移植センターが2024年に市場規模の65.62%を占め、軍事および救急医療サービスは13.52%のCAGRで成長する態勢にあります。

グローバル移植臓器保存ボックス市場のトレンドと洞察(促進要因)

市場を牽引する主な要因は以下の通りです。

* 高齢化および糖尿病人口における多臓器移植量の増加: 高齢者および糖尿病患者コホートが持続的な移植手術の増加を牽引しており、末期腎疾患や心臓代謝合併症の有病率が高まるにつれて、より長い保存期間が必要とされています。

* 政府およびNGOプログラムによるドナー登録の拡大: アイルランドの「人体組織法」のようなオプトアウト方式の法改正や、日本のコーディネーター認定制度、WHOの戦略などがドナープールを拡大し、輸送量を増加させています。

* 静的低温保存から携帯型正常体温灌流システムへの移行: 正常体温灌流は、心臓移植における初期グラフト機能不全を低減し、より長い輸送時間を可能にすることが臨床的に証明されています。TransMedics社のOrgan Care Systemや肺用のHOPEのような革新技術が市場を牽引しています。

* 病院におけるリアルタイム臓器状態分析への需要: 病院は、継続的なpH、乳酸、インピーダンスデータを提供するセンサー搭載型ボックスの統合を進めており、FDAのiBox予測スコアリングシステムの認定計画もデータ駆動型評価を支持しています。

* 軍事資金による戦場での臓器輸送のための研究開発: DARPAのErythroMerプログラムに代表されるように、軍事プロジェクトは、血液代替品とともに臓器を維持できる堅牢で携帯可能なシステムを優先しています。

グローバル移植臓器保存ボックス市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 高度な移植臓器保存ボックスの高額な初期費用と使用ごとのコスト: 肝臓移植費用の上昇や、償還基準を圧迫する費用対効果分析、消耗品キットや使い捨てカートリッジによる経常費用が、広範な導入を妨げています。

* 複雑な複数管轄にわたる規制承認: EUのSoHO規則2024/1938や、5,000日以上の審査期間を要するFDA経路など、複雑な規制は開発予算を膨らませ、市場投入までの時間を遅らせています。

* 資格のあるコールドチェーン物流担当者の世界的な不足: 特に地方や遠隔地において、高度な保存デバイスの展開を妨げる課題となっています。

セグメント分析

* 臓器の種類別:腎臓の優位性と肺セグメントの勢い

腎臓保存デバイスは、2024年に市場の38.35%を占め、死体ドナーおよび生体ドナープログラム、ABO不適合手術の広範な受け入れから恩恵を受けています。肺保存は、体外灌流が限界的なグラフトを蘇生させることで最速の12.25%のCAGRを示しており、中期的に市場規模を押し上げる可能性があります。

* 保存技術別:ダイナミックプラットフォームが性能シフトを主導

静的低温保存は、その簡便さと低価格により依然として54.53%のシェアを占めています。しかし、正常体温プラットフォームは、リアルタイムの代謝データに対する病院の需要と、改善された転帰に報いる償還パイロットプログラムに牽引され、16.85%のCAGRを記録しています。将来の技術として凍結保存やガラス化が挙げられますが、予測期間中には閉ループ温度制御、IoT接続、クラウド分析を融合した反復的なアップグレードが競争基準を確立すると予想されます。

* エンドユーザー別:軍事用途が最速の成長を牽引

病院および移植センターは、成熟した外科インフラと確立された償還経路から恩恵を受け、2024年に市場シェアの65.62%を占めました。軍事および救急医療サービスは、2030年までに13.52%のCAGRで拡大すると予測される、最も急速に成長しているエンドユーザーカテゴリです。国防プロジェクトは、血液代替品とともに臓器を維持できる堅牢で携帯可能なシステムを優先しています。

地域分析

* 北米: 堅牢な医療インフラと厳格でありながら利用しやすい規制経路により、2024年に世界の収益の37.82%を占め、リーダーシップを維持しています。米国が地域売上の大部分を占め、カナダおよびメキシコとの国境を越えた合意が臓器共有を促進しています。

* 欧州: 洗練された移植ネットワークと先進的な規制が特徴です。新しいSoHO規則は技術基準を調和させ、ダイナミック灌流デバイスの採用加速に向けて欧州連合を位置づけています。

* アジア太平洋: 2030年までに10.61%のCAGRを記録する最も急速に成長している地域です。中国の自発的ドナー制度、日本のコーディネーター認定、インドの記録的な移植量が、拡大する顧客基盤を集合的に生み出しています。

* 南米、中東、アフリカには大きな潜在需要がありますが、限られた償還と物流上の課題が当面の規模拡大を制約しています。

競合状況

移植臓器保存ボックス市場は中程度の集中度を示しています。TransMedics社はOrgan Care Systemで正常体温灌流をリードし、2024年には前年比で収益を2倍以上に増やしています。Getinge社によるParagonix社の買収は、多様なポートフォリオとグローバルな流通力を追加しました。Bridge to Life社はHOPE灌流を通じて肝臓フランチャイズを構築し、XVIVO社は拡大する特許ポートフォリオで知的財産権を保護しています。新興企業は、発展途上市場向けに低コストでセンサー豊富なデバイスや、AIベースの臓器配分プラットフォームに注力しています。

最近の業界動向

* 2025年3月:OrganOx社がProCure On-Demand社と提携し、米国の臓器回収サービスを拡大しました。

* 2025年2月:Northwestern Medicine Canning Thoracic Instituteが損傷したドナー肺の修復と冷蔵を日常的に開始し、移植準備期間を延長しました。

本レポートは、臓器移植用ボックス市場に関する詳細な分析を提供しています。この市場は、心臓、肝臓、肺、腎臓、膵臓などの固形臓器を摘出から移植までの輸送中に生理学的温度、無菌性、およびモニタリングを維持するために特別に設計された容器(受動的な低温保存ボックスまたは能動的な灌流装置)の世界的な販売を対象としています。一般的なクーラー、単独の保存液、第三者の宅配便サービスは対象外です。

エグゼクティブサマリーによると、臓器移植用ボックス市場は2025年に1億7,952万米ドルの規模に達すると推定されています。2030年までには、年平均成長率(CAGR)8.25%で成長し、2億6,684万米ドルに達すると予測されています。

市場を牽引する主な要因としては、高齢化および糖尿病患者における多臓器移植の増加、政府およびNGOプログラムによるドナー登録の拡大、静的低温保存からポータブルな常温灌流システムへの移行、病院におけるリアルタイムの臓器状態分析への需要、そして戦場対応型臓器輸送ソリューションに関する軍事資金による研究開発が挙げられます。

一方、市場の成長を抑制する要因としては、先進的な移植用ボックスの高額な初期費用と使用ごとのコスト、複数の管轄区域にわたる複雑な規制承認、および資格のあるコールドチェーン物流担当者の世界的な不足が指摘されています。

臓器の種類別では、最も多く移植される固形臓器である腎臓の保存システムが市場の38.35%を占め、最大のシェアを保持しています。技術トレンドとしては、優れた臨床結果をもたらすポータブルな常温灌流装置が静的アイスボックスに取って代わりつつあり、16.85%のCAGRで成長しています。地域別では、ドナープログラムの拡大と新たな移植センターの設立により、アジア太平洋地域が10.61%のCAGRで最も高い成長機会を提供すると予測されています。

市場は、臓器の種類(心臓、肝臓、肺、腎臓、膵臓など)、保存技術(静的低温保存ボックス、常温機械灌流装置、低体温機械灌流装置など)、エンドユーザー(病院・移植センター、臓器調達機関、軍事・救急医療サービス、研究機関)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。

競争環境の分析では、市場集中度、市場シェア分析、およびTransMedics Inc.、Organ Recovery Systems Inc.、Getinge (Paragonix Technologies, Inc.)、OrganOx Ltd.、XVIVO Perfusion ABなどの主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が網羅されています。

本レポートの調査方法は非常に厳格です。デスクリサーチでは、Global Observatory on Donation & Transplantation、Eurotransplant、UNOS/OPTNなどの公開データ、学術論文、企業の財務報告書、特許情報などが活用されました。一次調査では、北米、ヨーロッパ、アジア太平洋地域の移植外科医、臓器調達組織の管理者、生物医学エンジニア、地域販売業者への半構造化インタビューが実施され、利用率、故障モード、価格分布などのデータが検証されました。

市場規模の算出と予測は、2024年の移植量、平均虚血時間制限、交換サイクルに基づいたトップダウンアプローチと、サプライヤーの開示情報からのASP(平均販売価格)とユニットロールアップによるストレステストを組み合わせて行われました。年間ドナー増加率、低温保存と常温灌流装置の比率、規制承認、病院の設備投資予算、為替変動などの主要変数が考慮され、多変量回帰分析を用いて2025年から2030年までの予測が形成されました。

Mordor Intelligenceのベースラインは、他の調査機関の推定値との比較において、物理的なボックスのみを対象とし、2024年の移植データを基準とし、毎年更新されることで、透明性と信頼性の高いデータを提供していると強調されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者および糖尿病患者における多臓器移植の増加

- 4.2.2 ドナー登録を拡大する政府およびNGOプログラム

- 4.2.3 静的低温保存からポータブルな正常体温灌流システムへの移行

- 4.2.4 病院におけるリアルタイム臓器状態分析の需要

- 4.2.5 軍事資金による戦場対応型臓器輸送ソリューションの研究開発

-

4.3 市場の阻害要因

- 4.3.1 高度な移植ボックスの高額な初期費用と使用ごとのコスト

- 4.3.2 複雑な複数管轄区域にわたる規制承認

- 4.3.3 資格のあるコールドチェーン物流担当者の世界的な不足

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 臓器タイプ別

- 5.1.1 心臓

- 5.1.2 肝臓

- 5.1.3 肺

- 5.1.4 腎臓

- 5.1.5 膵臓

- 5.1.6 その他

-

5.2 保存技術別

- 5.2.1 静的低温保存ボックス

- 5.2.2 常温機械灌流装置

- 5.2.3 低温機械灌流装置

- 5.2.4 その他

-

5.3 エンドユーザー別

- 5.3.1 病院 & 移植センター

- 5.3.2 臓器提供機関 (OPO)

- 5.3.3 軍事 & 緊急医療サービス

- 5.3.4 研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 TransMedics Inc.

- 6.3.2 Organ Recovery Systems Inc.

- 6.3.3 Getinge (Paragonix Technologies, Inc.)

- 6.3.4 Institut Georges Lopez (IGL)

- 6.3.5 OrganOx Ltd.

- 6.3.6 XVIVO Perfusion AB

- 6.3.7 Bridge to Life Ltd.

- 6.3.8 Hibernicor

- 6.3.9 Northwestern Medicine

- 6.3.10 Waters Medical Systems

- 6.3.11 Preservation Solutions Inc.

- 6.3.12 Ebers Medical Technology SL

- 6.3.13 CryoLife Inc.

- 6.3.14 Lifeline Scientific Inc.

- 6.3.15 Medtronic plc

- 6.3.16 W. L. Gore & Associates

- 6.3.17 テルモ株式会社

- 6.3.18 Shenzhen Lifotronic Technology Co.

- 6.3.19 Avive Biomedical

- 6.3.20 OCS Logistics LLC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

移植箱(いしょくばこ)は、植物の苗や根鉢を、ある場所から別の場所へ安全かつ効率的に運搬するために特化して設計された容器です。その主な目的は、輸送中に植物が受けるストレスや損傷を最小限に抑え、移植後の活着率を高めることにあります。根系を保護し、適切な湿度と温度を保ちながら、物理的な衝撃から植物を守る役割を担います。

定義

移植箱は、植物の健全な成長を維持しつつ、移動を容易にするための重要な農業・園芸資材です。特に、育苗段階で育てられた若い植物を圃場や別の栽培場所へ移す際に不可欠であり、根鉢の崩壊を防ぎ、乾燥や過湿から守ることで、植物の生存率と生育品質を大きく左右します。素材や形状は多岐にわたり、用途に応じて最適なものが選ばれます。

種類

移植箱には、その素材、形状、用途によって様々な種類が存在します。

素材別では、最も一般的なのは軽量で耐久性があり、洗浄しやすいプラスチック製です。多くはスタッキング(積み重ね)が可能で、保管や運搬の効率を高めます。木製は、通気性や断熱性に優れるものの、重量があり、腐食のリスクもありますが、大型の樹木の根鉢運搬などに用いられることがあります。近年では、通気性が良く、根の健全な成長を促す不織布製や、環境負荷の低い生分解性素材を用いたものも登場しています。

形状別では、水稲の育苗に特化した多数のセルを持つ育苗箱や、野菜や花卉の苗を個別に保護するセセルトレイ、あるいは単体の比較的大きな植物の根鉢全体を包み込むように設計されたものなどがあります。蓋付きのものは、乾燥や物理的な衝撃から植物をさらに保護する効果が期待できます。また、底に排水穴があるものとないものがあり、用途に応じて使い分けられます。

用途

移植箱の用途は非常に広範です。

農業分野では、水稲の育苗から田植えまでの苗の運搬に不可欠であり、専用の育苗箱が広く利用されています。また、野菜や花卉の育苗においても、温室で育てた苗を畑に定植する際に、移植箱が用いられます。これにより、苗の根を傷つけることなく、効率的に大量の苗を移動させることが可能になります。

園芸分野では、庭木や植木の移植、造園工事における植物の運搬、あるいは鉢植えの植物を一時的に移動させる際などにも活用されます。林業においては、植林用の苗木を育苗地から山林へ運ぶために使用され、苗木の活着率向上に貢献しています。

その他、植物の研究機関や教育機関での植物標本の移動、植物イベントでの展示植物の運搬など、多岐にわたるシーンでその機能が求められています。

関連技術

移植箱の利用は、様々な関連技術と密接に結びついています。

育苗技術の進化は、移植箱の設計に大きな影響を与えています。特に、セルトレイのような多連結型の育苗容器は、移植箱と一体化して利用されることが多く、自動播種機や自動移植機との連携を前提とした規格化が進んでいます。

自動移植機は、移植箱から苗を自動で取り出し、圃場に植え付ける機械であり、特に水稲や大規模な野菜栽培において省力化と効率化を実現しています。移植箱の形状や材質は、これらの機械がスムーズに動作するために重要な要素となります。

また、輸送中の植物の状態を最適に保つための環境制御技術も関連が深いです。長距離輸送やデリケートな植物の場合には、温度や湿度を一定に保つ機能を持つ移植箱や、専用の輸送車両が用いられます。

近年では、IoTやAI技術の導入も進んでおり、移植箱にセンサーを搭載して輸送中の温度、湿度、振動などのデータをリアルタイムでモニタリングし、植物へのストレスを最小限に抑えるための情報を提供する試みも行われています。これにより、輸送品質の向上や問題発生時の早期対応が可能となります。

さらに、素材科学の進歩により、軽量で耐久性があり、リサイクル可能な素材や、抗菌性、通気性を持つ素材、あるいは生分解性素材を用いた環境配慮型の移植箱の開発も進められています。

市場背景

移植箱の市場は、農業の効率化と省力化のニーズの高まりを背景に拡大しています。農業従事者の高齢化や人手不足が深刻化する中で、育苗から定植までの作業を効率化し、労働負担を軽減する移植箱は、スマート農業の推進に不可欠なツールとなっています。特に、自動移植機との連携による大規模農業での需要は堅調です。

また、環境意識の高まりも市場に影響を与えています。使い捨てではなく、繰り返し利用可能な耐久性の高いプラスチック製移植箱や、使用後に土壌中で分解される生分解性素材の移植箱への関心が高まっています。

都市化の進展に伴う都市緑化プロジェクトや屋上緑化、家庭菜園ブームなども、植物の運搬需要を喚起し、移植箱の市場を活性化させています。

グローバル化の進展により、海外からの苗木輸入や、国内での品種改良苗の流通拡大も、高品質な輸送容器としての移植箱の需要を後押ししています。スマート農業の普及に伴い、IoTやAIを活用した精密農業に対応できる、より高機能な移植箱への期待も高まっています。

今後の展望

移植箱の未来は、高機能化とスマート化が鍵となるでしょう。

IoT技術を統合した「スマート移植箱」の開発が進むと予想されます。具体的には、温度・湿度センサーの内蔵、GPSトラッキング機能による輸送状況の可視化、さらには自動給水機能など、植物の生育環境を最適に保ちながら輸送する技術が実用化される可能性があります。AIを活用して、植物の種類や輸送距離に応じた最適な輸送条件を提案するシステムも登場するかもしれません。

環境配慮型素材へのシフトはさらに加速するでしょう。生分解性プラスチックや植物由来のバイオマスプラスチック、あるいはリサイクル素材の利用が一般的になり、持続可能な農業・園芸に貢献する製品が主流となると考えられます。使い捨てではなく、耐久性を高め、繰り返し利用できる製品の普及も進むでしょう。

また、特定の植物種や栽培方法、輸送条件に合わせたカスタマイズされた移植箱の需要が増加すると予想されます。都市農業や家庭菜園といった小規模なニーズに対応した、より多様な製品も登場するでしょう。

自動化・ロボット技術との連携はさらに強化されます。育苗から定植、さらには収穫、選別までの全工程でロボットと連携できるような、標準化された移植箱の設計が重要となり、農業全体のサプライチェーンの効率化に貢献します。

国際的な植物流通の増加に伴い、移植箱のサイズや機能に関する国際標準化が進む可能性も考えられます。これにより、国境を越えた植物の安全かつ効率的な移動が促進されるでしょう。移植箱は、単なる運搬容器から、植物の生命を支え、農業の未来を拓くスマートなツールへと進化を遂げていくと期待されます。