ニューロモルフィックチップ市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

ニューロモルフィックチップ市場レポートは、チップタイプ(アナログ、デジタル、ミックスドシグナル)、アーキテクチャ(スパイキングニューラルネットワーク、ReRAMベースアーキテクチャなど)、エンドユーザー産業(自動車、産業用IoTおよびロボティクスなど)、展開モデル(エッジデバイス、データセンター/クラウド)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

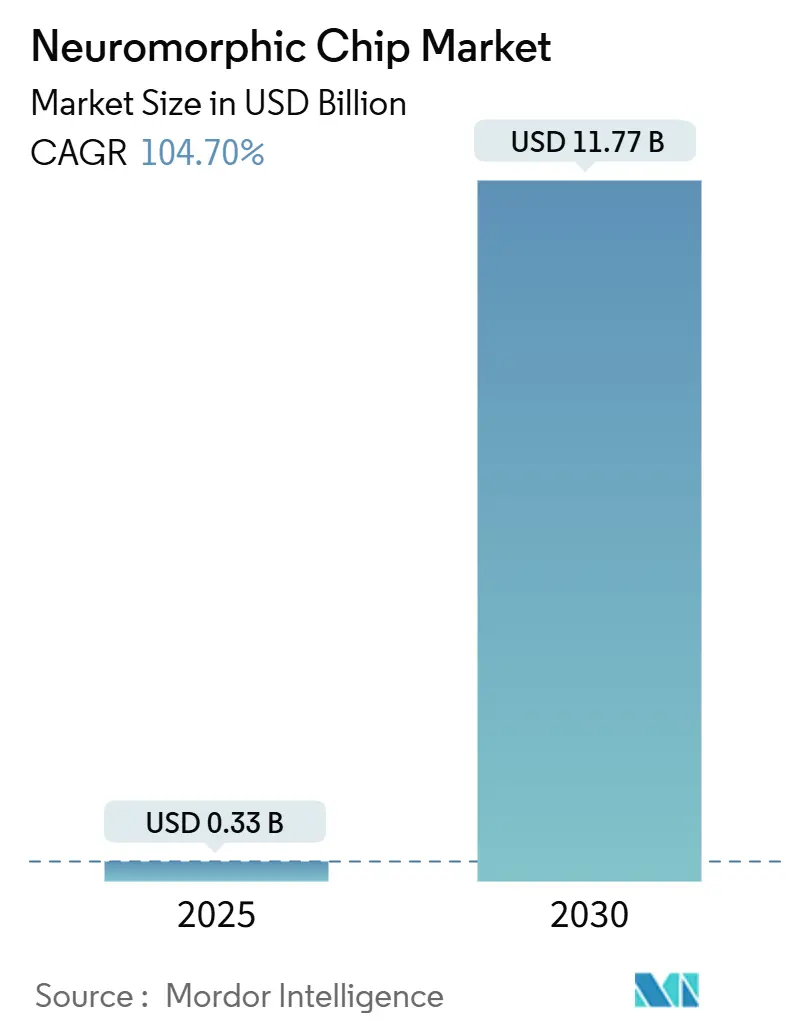

ニューロモルフィックチップ市場は、脳にインスパイアされたプロセッサがフォン・ノイマン・ボトルネックを克服し、極めて高いエネルギー効率とネットワークエッジでのリアルタイム意思決定を可能にすることで、急速な成長を遂げています。Mordor Intelligenceのレポートによると、この市場規模は2025年に0.33億米ドルに達し、2030年には11.77億米ドルへと急増し、2025年から2030年にかけて年平均成長率(CAGR)104.70%という驚異的な成長が見込まれています。

この成長の主な推進要因は、スマートフォンや自動車におけるエッジAIの需要の高まり、データセンターの電力コスト上昇、そして脳型R&Dに対する政府からの資金提供の増加です。現在、自動車の先進運転支援システム(ADAS)が最大の商業量を占めていますが、ヘルスケア、産業用IoT、航空宇宙などの分野も需要の多様化に貢献しています。市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する地域と予測されています。競争は激しく、アナログ、デジタル、ミックスドシグナルといった単一のアーキテクチャがデファクトスタンダードとして確立されていないため、各ベンダーは独自のメモリ技術、ソフトウェアスタック、ドメイン固有の最適化を通じて差別化を図っています。

主要な市場動向と洞察

市場の推進要因:

市場の推進要因

* スマートフォンおよび自動車におけるエッジAIの需要の高まり: スマートフォンや自動車におけるAI機能の高度化は、エッジデバイス上でのリアルタイム処理の必要性を増大させています。これにより、低消費電力で高速なAI処理を可能にするニューロモルフィックチップの需要が急速に拡大しています。特に、自動運転技術の進化に伴い、車載システムにおける複雑なデータ処理と意思決定を効率的に行うためのエッジAIの重要性が高まっています。

* データセンターの電力コスト上昇: 従来のデータセンターは、AIワークロードの増加に伴い膨大な電力を消費しており、運用コストと環境負荷の増大が課題となっています。ニューロモルフィックコンピューティングは、その並列処理能力とイベント駆動型アーキテクチャにより、従来のコンピューティングモデルと比較して大幅な電力効率の改善を実現できるため、データセンターにおける省電力化ソリューションとして注目されています。

* 脳型R&Dに対する政府からの資金提供の増加: 世界各国の政府は、次世代のAI技術開発を国家戦略として位置づけ、脳の仕組みを模倣したコンピューティング(ニューロモルフィックコンピューティング)の研究開発に多額の資金を投入しています。これにより、基礎研究から実用化に向けた技術開発が加速し、市場全体の成長を後押ししています。

市場の課題

* 標準化の欠如とエコシステムの未成熟: ニューロモルフィックコンピューティングはまだ発展途上の技術であり、ハードウェアアーキテクチャ、プログラミングモデル、ソフトウェアスタックにおいて統一された標準が存在しません。この標準化の欠如は、開発者にとって参入障壁となり、エコシステムの成熟を妨げています。各ベンダーが独自の技術を開発しているため、相互運用性や互換性の問題が生じやすく、広範な採用を阻害する要因となっています。

* 既存のコンピューティングパラダイムからの移行の難しさ: 既存のソフトウェアやアルゴリズムは、フォン・ノイマン型アーキテクチャを前提として設計されています。ニューロモルフィックコンピューティングは根本的に異なるアーキテクチャを持つため、既存のアプリケーションを移植したり、新しいアプリケーションを開発したりするには、新たなプログラミングスキルや思考様式が求められます。この移行コストと学習曲線が、企業や開発者にとって大きな課題となっています。

市場機会

* 新たなアプリケーション分野の開拓: ニューロモルフィックコンピューティングは、従来のコンピューティングでは困難だった、あるいは非効率だった分野で新たな可能性を切り開きます。例えば、超低電力での常時稼働AI、リアルタイムのセンサーデータ処理、複雑なパターン認識、自律学習システムなど、エッジデバイスにおける高度なインテリジェンスの実装に最適です。これにより、スマートシティ、ウェアラブルデバイス、医療診断、ロボティクスなど、多岐にわたる分野で革新的なアプリケーションが生まれる可能性があります。

* AIチップ市場における差別化: 従来のAIチップ市場は、GPUやASICが主流ですが、ニューロモルフィックチップは、そのユニークな特性(低消費電力、並列処理、学習能力)により、特定のAIワークロードにおいて優れた性能を発揮します。これにより、ベンダーは既存市場とは異なるニッチな分野で競争優位性を確立し、新たな市場シェアを獲得する機会を得られます。

セグメンテーション分析

ニューロモルフィックコンピューティング市場は、主にコンポーネント、アプリケーション、エンドユーザー、地域に基づいてセグメント化されます。

* コンポーネント別: ハードウェア(チップ、システム)、ソフトウェア(開発ツール、OS、ライブラリ)、サービスに分類されます。ハードウェアが市場の大部分を占めていますが、ソフトウェアとサービスの重要性も増しています。

* アプリケーション別: 画像認識、音声認識、自然言語処理、データマイニング、ロボティクスなどに分けられます。現在、画像認識が最大のアプリケーション分野ですが、他の分野でも急速な成長が見込まれています。

* エンドユーザー別: 自動車、ヘルスケア、産業用IoT、航空宇宙・防衛、コンシューマーエレクトロニクス、データセンターなどに分類されます。自動車分野が最大の需要源であり、ヘルスケアや産業用IoTも重要な成長ドライバーです。

地域分析

* 北米: 研究開発への多額の投資、主要なテクノロジー企業の存在、政府の強力な支援により、ニューロモルフィックコンピューティング市場を牽引しています。特に、国防総省(DARPA)などの機関が、脳型コンピューティングプロジェクトに積極的に資金を提供しています。

* アジア太平洋地域: スマートフォン、自動車、産業用IoT分野におけるエッジAIの需要増加、政府によるAI技術開発への投資拡大により、最も急速に成長する地域と予測されています。中国、日本、韓国がこの地域の成長を主導しています。

* ヨーロッパ: EUのHorizon Europeプログラムなどによる研究開発資金の提供、自動車産業や産業用IoT分野での採用拡大により、着実な成長が見込まれています。

競争環境

ニューロモルフィックコンピューティング市場は、Intel (Loihi), IBM (TrueNorth), BrainChip (Akida), GrAI Matter Labs (GrAI VIP), SynSense (Speck), Mythic, KnuEdge, Qualcomm, Samsungなど、多様な企業が参入しています。これらの企業は、それぞれ異なるアーキテクチャ、メモリ技術、ソフトウェアスタック、ドメイン固有の最適化を通じて差別化を図っています。市場はまだ初期段階にあり、特定のデファクトスタンダードが確立されていないため、技術革新と戦略的パートナーシップが競争優位性を確立する鍵となります。

主要な市場参加者

* Intel Corporation

* IBM Corporation

* BrainChip Holdings Ltd.

* GrAI Matter Labs

* SynSense AG

* Mythic, Inc.

* KnuEdge, Inc.

* Qualcomm Technologies, Inc.

* Samsung Electronics Co., Ltd.

* Hewlett Packard Enterprise (HPE)

* Applied Brain Research Inc.

* Vicarious AI

* Koniku Inc.

* General Vision Inc.

* CEA-Leti

これらの企業は、研究開発への投資、製品ポートフォリオの拡大、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。特に、特定のアプリケーション領域に特化したソリューションを提供することで、早期の市場浸透を目指しています。

結論

ニューロモルフィックコンピューティング市場は、エッジAIの需要拡大、データセンターの電力効率改善の必要性、政府からの強力な支援を背景に、今後数年間で爆発的な成長を遂げると予測されています。標準化の欠如や既存パラダイムからの移行の難しさといった課題はあるものの、新たなアプリケーション分野の開拓やAIチップ市場における差別化の機会は大きく、この革新的な技術が次世代のコンピューティングを再定義する可能性を秘めています。企業は、技術革新と戦略的な市場アプローチを通じて、この成長市場での成功を目指すことになるでしょう。

ニューロモルフィックチップ市場に関する本レポートは、人間の脳のネットワーク(ニューロンとシナプス)を模倣したデジタル処理されるアナログチップに焦点を当てています。これらのチップは、既存のコードに依存せず自己知能を強化し、センサーから受け取ったデータを操作する能力を持っています。本調査では、特にスパイクニューラルネットワーク(SNN)アプローチを採用したチップが対象とされています。

市場は、チップタイプ別(アナログ、デジタル、ミックスシグナル)、アーキテクチャ別(スパイクニューラルネットワーク、ReRAMベース、相変化メモリ)、エンドユーザー産業別(自動車の先進運転支援システム/自動運転、産業用IoT・ロボティクス、家電、金融サービス・サイバーセキュリティ、ヘルスケア・医療機器、航空宇宙・防衛)、展開モデル別(エッジデバイス、データセンター/クラウド)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカの主要国を含む)に詳細にセグメント化され、その市場規模と成長予測が米ドル価値で提供されています。

ニューロモルフィックチップの世界市場は、2025年を基準として、2030年までに117.7億米ドルに達すると予測されており、年平均成長率(CAGR)は104.7%という驚異的な伸びが期待されています。

市場の成長を牽引する主な要因としては、コンシューマーおよび自動車分野におけるエッジAI需要の急速な増加、データセンターのエネルギー危機に対応するための超低消費電力コンピューティングへの需要の高まり、各国政府による脳型R&Dプログラムの積極的な推進、イベント駆動型センサーとSoC(System-on-Chip)の統合の波、衛星搭載AI処理の必要性、およびOT(Operational Technology)サイバーセキュリティにおける異常検知要件の強化が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、ソフトウェアおよびツールチェーンエコシステムの未熟さ、アナログ不揮発性メモリ(NVM)の製造ばらつき、スパイクシステムテスト/検証標準の不足、および医療機器における規制経路の不明確さが含まれます。

特に、ヘルスケアデバイス分野は、脳コンピューターインターフェースやポータブル診断機器へのニューロモルフィックプロセッサの活用により、105.4%のCAGRで最も急速に拡大すると予測されています。ニューロモルフィックチップは、そのイベント駆動型アーキテクチャにより100mW未満の電力でデータをローカル処理し、クラウド依存モデルに内在する遅延や帯域幅の負担を解消するため、エッジAIにとって極めて重要です。

技術的なシフトとしては、抵抗変化型メモリ(ReRAM)クロスバーが、ストレージと処理を融合させるインメモリコンピューティングの主要なファブリックとして台頭しており、105.6%のCAGRで成長すると見込まれています。

地域別では、中国や韓国政府の大規模なプログラムに牽引され、アジア太平洋地域が105.9%のCAGRで最も速い成長軌道を示すと予測されています。

競争環境は比較的細分化されており、上位3社のベンダーが収益の約15%しか占めていないため、中堅企業やスタートアップ企業が専門化を通じて市場シェアを獲得する余地が十分にあります。主要企業には、Intel Corporation、International Business Machines Corporation、Samsung Electronics Co., Ltd.、SK hynix Inc.、BrainChip Holdings Ltd、Qualcomm Technologies, Inc.、Micron Technology, Inc.などが挙げられ、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に分析されています。

本レポートでは、市場の機会と将来の展望、ホワイトスペースおよび未充足ニーズの評価も提供しており、ニューロモルフィックチップが様々な産業において革新的なソリューションを提供する可能性を強調しています。また、市場の概要、市場推進要因、市場抑制要因、業界バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、新たなユースケース、マクロ経済トレンドの影響、投資分析といった多角的な視点から市場を深く掘り下げています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消費者および自動車分野におけるエッジAI需要の増加

- 4.2.2 超低消費電力コンピューティングを優遇するデータセンターのエネルギー危機

- 4.2.3 政府の脳型R&Dプログラム

- 4.2.4 イベント駆動型センサーSoC統合の波

- 4.2.5 衛星搭載AI処理の必要性

- 4.2.6 OTサイバーセキュリティの異常検知要件

-

4.3 市場の阻害要因

- 4.3.1 未熟なソフトウェアおよびツールチェーンエコシステム

- 4.3.2 アナログNVMの製造ばらつき

- 4.3.3 スパイクシステムテスト/検証標準の欠如

- 4.3.4 医療機器の規制経路の不明確さ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 ニューロモルフィックチップの新たなユースケース

- 4.9 マクロ経済トレンドが市場に与える影響

- 4.10 投資分析

5. 市場規模と成長予測(金額)

-

5.1 チップタイプ別

- 5.1.1 アナログ

- 5.1.2 デジタル

- 5.1.3 ミックスドシグナル

-

5.2 アーキテクチャ別

- 5.2.1 スパイキングニューラルネットワーク

- 5.2.2 ReRAMベースのアーキテクチャ

- 5.2.3 相変化メモリアーキテクチャ

-

5.3 エンドユーザー産業別

- 5.3.1 自動車 (ADAS / AV)

- 5.3.2 産業用IoTおよびロボティクス

- 5.3.3 家庭用電化製品

- 5.3.4 金融サービスおよびサイバーセキュリティ

- 5.3.5 ヘルスケアおよび医療機器

- 5.3.6 航空宇宙および防衛

-

5.4 展開モデル別

- 5.4.1 エッジデバイス

- 5.4.2 データセンター / クラウド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インテル株式会社

- 6.4.2 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.3 サムスン電子株式会社

- 6.4.4 SKハイニックス株式会社

- 6.4.5 ブレインチップ・ホールディングス株式会社

- 6.4.6 SynSense AG

- 6.4.7 GrAI Matter Labs SAS

- 6.4.8 ネペス・コーポレーション

- 6.4.9 クアルコム・テクノロジーズ株式会社

- 6.4.10 マイクロン・テクノロジー株式会社

- 6.4.11 シナプティクス・インコーポレイテッド

- 6.4.12 Innatera Nanosystems BV

- 6.4.13 Prophesee SA

- 6.4.14 MemryX Inc.

- 6.4.15 Mythic Inc.

- 6.4.16 Syntiant Corp.

- 6.4.17 Gyrfalcon Technology Inc.

- 6.4.18 Applied Brain Research Inc.

- 6.4.19 General Vision Inc.

- 6.4.20 Vicarious Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ニューロモルフィックチップは、人間の脳の構造と機能を模倣して設計された次世代の半導体チップであり、特に人工知能(AI)処理の効率化を目指しています。従来のフォン・ノイマン型アーキテクチャのコンピューターが、演算処理を行うプロセッサとデータを保存するメモリを分離しているのに対し、ニューロモルフィックチップは、脳の神経細胞(ニューロン)とシナプスのように、演算と記憶を統合した「ニューロモルフィックコア」を多数並列に配置しています。これにより、データ転送のボトルネック(フォン・ノイマン・ボトルネック)を解消し、超並列処理とイベント駆動型の情報処理を実現します。脳が持つ低消費電力性、高い並列性、そして学習能力をハードウェアレベルで再現しようとする試みであり、特にスパイクニューラルネットワーク(SNN)と呼ばれる、脳の神経発火パターンを模倣したモデルの実行に特化しています。この革新的なアーキテクチャは、AIが直面する膨大な計算量と消費電力の問題を解決する鍵として、大きな期待が寄せられています。

ニューロモルフィックチップには、主にデジタル型、アナログ型、そして両者を組み合わせた混合型が存在します。デジタル型は、既存のCMOS技術を用いてニューロンやシナプスの機能をデジタル回路でシミュレートする方式で、IBMの「TrueNorth」やIntelの「Loihi」などが代表的です。これらはプログラマブルな柔軟性を持ち、比較的容易に大規模化できる利点があります。一方、アナログ型は、抵抗変化メモリ(RRAM)などの新素材を用いて、シナプスの重み付けをアナログ値で表現し、より脳に近い物理的な動作を再現しようとするものです。アナログ型は、理論上はデジタル型よりもさらに低消費電力で高密度な実装が可能ですが、ノイズ耐性や精度、製造の難しさといった課題も抱えています。混合型は、デジタルとアナログのそれぞれの利点を組み合わせることで、性能と効率のバランスを取ろうとするアプローチです。また、特定のAIタスクに特化した設計や、エッジデバイス向けに最適化された小型・低消費電力チップなど、用途に応じた多様な開発が進められています。

ニューロモルフィックチップの用途は非常に広範にわたります。最も期待されているのは、IoTデバイスやウェアラブルデバイス、スマート家電などの「エッジAI」分野です。これらのデバイスでは、クラウドにデータを送信することなく、デバイス上でリアルタイムにAI処理を行う必要があり、ニューロモルフィックチップの低消費電力性と高速処理能力が真価を発揮します。例えば、センサーデータの異常検知、音声認識、画像認識、ジェスチャー認識などが挙げられます。また、ロボティクス分野では、自律移動ロボットの環境認識や意思決定、協調動作の実現に貢献します。医療・ヘルスケア分野では、生体信号のリアルタイム解析による疾患の早期発見や、義肢のより自然な制御などが期待されます。さらに、自動運転車におけるリアルタイムの状況判断や、データセンターでの大規模AIモデルの学習・推論の高速化・省電力化、サイバーセキュリティにおける異常パターン検知など、多岐にわたる分野での応用が模索されています。

関連技術としては、まず人工知能(AI)と機械学習、特にディープラーニングやスパイクニューラルネットワーク(SNN)のアルゴリズム開発が不可欠です。チップのアーキテクチャは、これらのアルゴリズムを効率的に実行するために設計されるため、ソフトウェアとハードウェアの密接な連携が求められます。次に、脳科学や神経科学の進展も重要です。脳のメカニズムに関する新たな知見は、より効率的で生物学的に忠実なニューロモルフィックアーキテクチャの設計にフィードバックされます。半導体技術の分野では、微細化技術のさらなる進化に加え、3D積層技術や、抵抗変化メモリ(RRAM)、相変化メモリ(PCM)といった新しい不揮発性メモリ技術が、シナプス機能の実装において重要な役割を果たします。これらの新素材は、より高密度で低消費電力なシナプスアレイの実現を可能にします。また、ニューロモルフィックチップを効率的にプログラミングするための新しいプログラミングモデルや開発ツールの整備も、普及に向けた重要な課題となっています。

市場背景としては、AI技術の急速な発展と普及が最大の推進力となっています。従来のCPUやGPUでは、AIモデルの学習や推論に必要な計算量と消費電力が増大し続け、特にデータセンターにおける電力消費は深刻な問題となっています。このような状況下で、脳の効率的な情報処理を模倣するニューロモルフィックチップは、AIコンピューティングの新たなブレークスルーとして注目されています。ムーアの法則の物理的限界が近づく中で、新しいコンピューティングアーキテクチャへの期待が高まっていることも背景にあります。市場には、IBM、Intel、Qualcommといった大手半導体メーカーに加え、BrainChip、Mythicなどのスタートアップ企業が参入し、活発な研究開発競争を繰り広げています。各国政府も、次世代AI技術の国家戦略としてニューロモルフィックコンピューティングの研究開発を支援しており、大学や研究機関との連携も強化されています。特に、エッジAI市場の拡大は、ニューロモルフィックチップにとって大きなビジネスチャンスをもたらすと見られています。

将来展望として、ニューロモルフィックチップは、AIコンピューティングの風景を大きく変える可能性を秘めています。短期的には、エッジデバイスにおける超低消費電力AI処理の実現が期待され、IoTデバイスの自律性向上やバッテリー寿命の延長に貢献するでしょう。長期的には、より大規模で複雑なAIモデルを、現在のスーパーコンピューターよりもはるかに少ないエネルギーで学習・実行できるようになることで、汎用人工知能(AGI)の実現に向けた重要なステップとなるかもしれません。しかし、実用化にはいくつかの課題も残されています。スパイクニューラルネットワーク(SNN)の学習アルゴリズムは、ディープラーニングと比較してまだ発展途上であり、より効率的で汎用的な学習手法の開発が求められています。また、ニューロモルフィックチップのプログラミングは、従来のコンピューターとは異なる思考様式を必要とするため、開発者の育成や標準化された開発環境の整備も不可欠です。製造コストの削減や、アナログ型チップにおける精度と安定性の向上も重要な課題です。これらの課題を克服することで、ニューロモルフィックチップは、私たちの生活、産業、社会全体に革新的な変化をもたらし、人間とAIがより密接に共存する未来を切り開く可能性を秘めていると言えるでしょう。