自社物流市場:規模・シェア分析、成長動向と予測 (2025-2030年)

キャプティブロジスティクス市場レポートは、業界をサービス別(輸送、倉庫保管、付加価値サービス)、輸送別(陸路、鉄道、航空、海上)、エンドユーザー別(農業、漁業、林業、建設、製造、石油・ガス、鉱業・採石業、卸売・小売業、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キャプティブ・ロジスティクス市場の概要

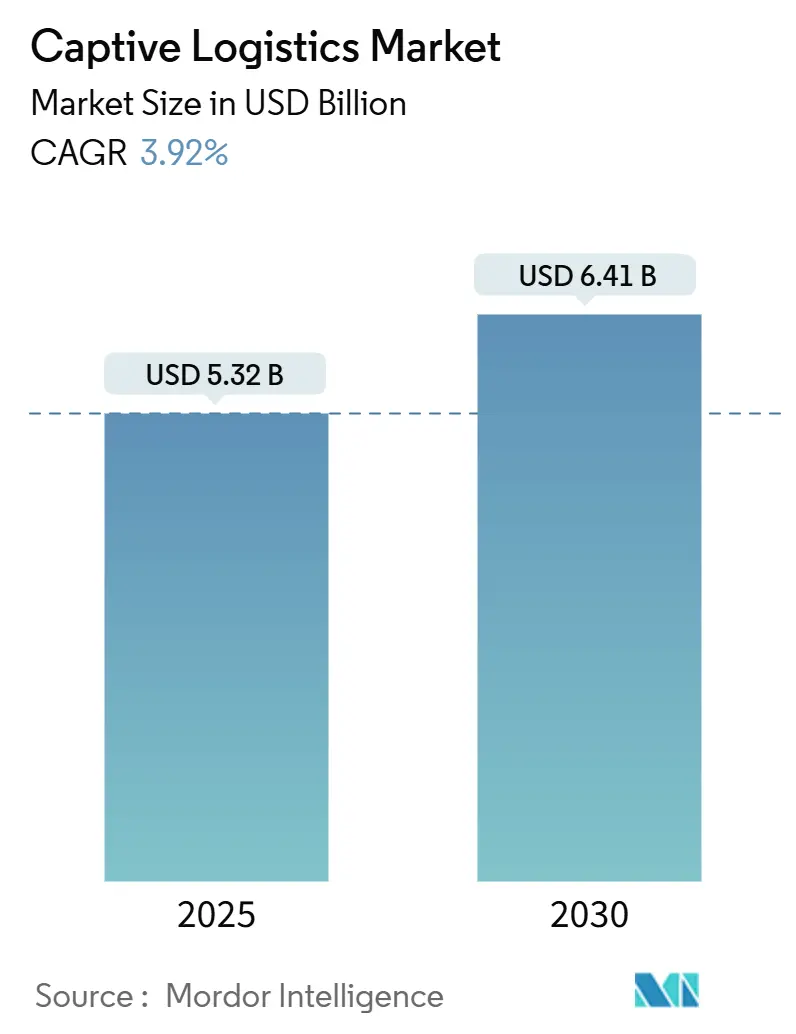

キャプティブ・ロジスティクス市場は、2025年には53.2億米ドルと推定され、2030年までに64.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.92%が見込まれています。この市場は、技術、持続可能性、サプライチェーン管理への多大な投資によって成長を続けています。これらの投資は、業務効率の向上、コスト削減、市場の不確実性に対する回復力の確保を目的としています。

市場成長の主要な推進要因

オートメーション、AIを活用したソリューション、データ分析が、キャプティブ・ロジスティクス市場の主要な成長要因となっています。企業はこれらの技術を活用して、社内ロジスティクス業務を強化し、サプライチェーンの管理を改善し、第三者プロバイダーへの依存を減らすことで、競争優位性を維持しようとしています。例えば、2025年1月時点の業界レポートでは、テスラ、Google、メルセデス・ベンツといった企業が自動運転車技術に多額の投資を行っていることが強調されています。BCGの推定によると、2030年までに小型トラックのわずか10%が自動運転で運行されるとされており、キャプティブ・ロジスティクスにおけるこれらの革新技術の段階的な導入が示されています。

持続可能性もキャプティブ・ロジスティクス市場の重要な焦点です。企業は、二酸化炭素排出量を削減するために、電気自動車(EV)、グリーン技術、代替燃料の採用を増やしています。この傾向は、持続可能なキャプティブ・ロジスティクス・ネットワークの開発を推進しています。さらに、Eコマースの急速な成長は、より迅速で効率的な配送システムへの需要を高め、企業にキャプティブ・ロジスティクス・インフラの拡大と最適化を促しています。

地域別の動向

アジア太平洋地域、特に中国とインドは、キャプティブ・ロジスティクス投資のホットスポットとして浮上しています。これらの投資は、インフラを強化し、サプライチェーンの効率を改善するための国家的な取り組みと一致しており、世界の市場におけるこの地域の地位をさらに強化しています。

結論として、キャプティブ・ロジスティクス市場は、技術の進歩、持続可能性への取り組み、効率的なサプライチェーン管理の必要性の高まりによって急速に進化しています。これらの分野に投資する企業は、市場の課題を乗り越え、新たな機会を活用する上で有利な立場にあります。

ロード輸送への依存度の高まり

ロード輸送は、キャプティブ・ロジスティクス市場の成長における主要な推進要因として認識されています。企業が自社の輸送およびサプライチェーン業務を管理するキャプティブ・ロジスティクスは、ロジスティクス要件に対するより大きな制御を提供すると言われています。アナリストは、キャプティブ・ロジスティクスの効率がロード輸送に大きく依存していると指摘しており、特にインドのような発展途上国では、ロード輸送が貨物輸送の主要な手段であり続けています。

政府や民間組織は、ロード輸送の効率を向上させるために、インフラ開発、フリートの拡張、技術主導のロジスティクス・ソリューションに多大な投資を行っており、これがキャプティブ・ロジスティクス市場に恩恵をもたらしています。例えば、2024年4月には、インドが2024-25会計年度に13,000kmの新規高速道路を建設する計画が報じられ、これはロジスティクス事業者にとって接続性を高め、キャプティブ・ロジスティクス市場内で機会を創出すると期待されています。また、2025年初頭に完成したカシミールのZ-Morhトンネル(9.32億米ドル規模のプロジェクト)の開通は、通年接続性を確保するための戦略的な動きとして強調され、市場の成長をさらに支援しています。

持続可能性の目標に沿って、Amazonのような企業は、ゼロエミッション・ソリューションをキャプティブ・ロジスティクス業務に統合する措置を講じています。2025年1月のレポートによると、Amazonは英国最大のゼロエミッション・トラック・フリートを確立するために、140台以上のメルセデス・ベンツeActros 600トラックと8台のボルボFMエレクトリック・トラックを含む150台以上の電気大型貨物車(HGV)を注文しました。この取り組みは、2040年までにネットゼロエミッションを達成するというAmazonのコミットメントと一致しており、キャプティブ・ロジスティクス市場内で持続可能な慣行を取り入れる傾向が高まっていることを反映しています。

APAC地域の市場成長を牽引

キャプティブ・ロジスティクス市場は、進化するグローバルサプライチェーンのダイナミクスと効率的なロジスティクス・ソリューションへの需要の増加により、急速な成長を遂げています。投資家は、特に高い成長潜在力を持つ地域で、このセクターの機会を積極的に探っています。アジア太平洋(APAC)地域は、その多様な市場条件と戦略的重要性から、大きな注目を集める主要なプレーヤーとして浮上しています。

2024年3月時点のデータでは、アジア太平洋(APAC)地域のロジスティクス施設のキャップレートに大きなばらつきが見られ、この地域のダイナミックな投資環境が浮き彫りになっています。台北や東京のような都市では、キャップレートが約3.5%と報告されており、投資家の強い信頼と高い不動産評価を示しています。一方、インドのグルガオンの伝統的なロジスティクス施設では、平均8.13%と高いキャップレートを記録しており、新興市場における高いリターンの機会を示しています。これらの動向は、戦略的投資と事業拡大を通じて、APACがキャプティブ・ロジスティクス市場の発展において重要な役割を担っていることを強調しています。

結論として、キャプティブ・ロジスティクス市場は、ニアショアリングの傾向、戦略的な地理的拡大、ダイナミックな投資環境によって、ポジティブな成長軌道に乗っています。APAC地域はこの成長の最前線にあり、市場の継続的な発展のための強固な基盤を築いています。

競争環境

多様な業界の多数の企業が、独自のサプライチェーンニーズに合わせて社内ロジスティクス業務を管理しているため、キャプティブ・ロジスティクス市場は細分化された構造となっています。一部の大企業は広範な内部ロジスティクス能力を誇っていますが、市場全体は分散しており、単一の支配的な企業は存在しません。主要なプレーヤーには、Amazon、Walmart、PepsiCo、Tesla、Unileverなどが含まれます。

例えば、2025年1月には、Advent Internationalが支援するInPostが、キャプティブ・ロジスティクス市場における存在感を拡大するため、10億ユーロ(約10.5億米ドル)以上の投資を発表しました。同社は英国で毎週100台の自動小包機を設置し、ラストマイル配送の効率向上を図っています。2024年第4四半期には、Eコマースの成長に牽引され、前年比20%増の3億2210万個の小包を処理しました。

最近の業界動向

* 2025年1月: アブダビ国営石油会社(ADNOC)のロジスティクス部門であるADNOC Logistics & Servicesは、Navig8の80%の株式を10億米ドル以上で取得した後、タンカーをNavig8に移管しました。この動きは、顧客サービスを強化し、競争優位性を拡大することで、キャプティブ・ロジスティクス市場におけるADNOCの地位を強化するものです。

* 2024年9月: UPSは、ドイツの2社、Frigo-TransとBPLを買収することで、ヘルスケア・ロジスティクスの拠点を強化しました。この戦略的買収は、ヨーロッパ全域におけるUPSの温度管理ロジスティクス能力を増幅させ、2023年の100億米ドルから2026年までに200億米ドルへとヘルスケア・ロジスティクス収益を倍増させるという目標と一致しています。

このレポートは、「Captive Logistics Market(自社物流市場)」に関する詳細な分析を提供しています。自社物流とは、企業がサードパーティプロバイダーに依存せず、自社の資産とリソースを用いて輸送、倉庫保管、流通を含むサプライチェーンのあらゆる側面を管理する戦略を指します。このアプローチは、運用効率の向上、厳格な品質管理の維持、および独自のプロセスの保護を目的として採用されることが多い重要なビジネスモデルです。レポートは、市場規模と予測を米ドル(USD)で提供しています。

1. 調査概要と目的

本調査では、自社物流市場の主要な動向、成長要因、課題、および機会を包括的に評価することを目的としています。具体的には、調査の成果物、前提条件、および詳細な調査範囲が明確に定義されており、市場の全体像を把握するための基盤を提供しています。

2. 市場規模と将来予測

自社物流市場は堅調な成長を示しており、2024年には51.1億米ドルと推定されています。2025年には53.2億米ドルに達すると見込まれており、2025年から2030年の予測期間において年平均成長率(CAGR)3.92%で着実に成長し、2030年には64.1億米ドルに達すると予測されています。この成長は、企業がサプライチェーンのコントロールを強化し、効率性を追求する傾向を反映しています。

3. 市場インサイト

レポートでは、現在の市場概要、業界の政策と規制、政府の規制とイニシアチブといったマクロ環境要因が詳細に分析されています。また、サプライチェーン/バリューチェーン分析を通じて市場構造が明らかにされ、イベントロジスティクス分野における技術革新の動向にも焦点を当てています。さらに、地政学的な変動やパンデミックが市場に与える影響についても深く掘り下げており、市場参加者が直面する外部環境の変化を理解する上で重要な情報を提供しています。

4. 市場のダイナミクス

* 市場の推進要因(Market Drivers): Eコマースと小売需要の継続的な増加は、迅速かつ効率的な物流ソリューションの必要性を高め、自社物流の採用を促進しています。また、AI、IoT、自動化などの技術的進歩も、自社物流の効率性と能力を向上させる主要な推進力となっています。

* 市場の抑制要因(Market Restraints): 自社物流システムの構築と維持には、高い設備投資および運用コストが伴うことが課題です。さらに、市場の変動や需要の変化に対応するためのスケーラビリティの制限も、企業が直面する重要な抑制要因として挙げられます。

* 市場機会(Market Opportunities): 先進技術のさらなる拡大と統合は、自社物流の最適化と革新のための大きな機会を提供します。また、予期せぬ事態に備えたサプライチェーンのレジリエンス(回復力)強化への注力も、新たなビジネスチャンスを生み出しています。

* 業界の魅力度(Industry Attractiveness): ポーターのファイブフォース分析を用いて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさといった側面から業界の構造的魅力度が評価されています。

5. 市場セグメンテーション

市場は以下の主要なカテゴリで詳細にセグメント化されており、多角的な視点から市場を理解することができます。

* サービス別(By Service): 輸送(道路、鉄道、航空、海上といった多様なモードを含む)、倉庫保管、および付加価値サービス(例:梱包、ラベリング、在庫管理など)に分類されます。

* エンドユーザー別(By End User): 農業、漁業および林業、建設、製造、石油およびガス、鉱業および採石業、卸売および小売業、その他といった幅広い産業分野にわたる需要が分析されています。

* 地域別(By Region): 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカの各主要地域で市場が分析されています。特に、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれており、その成長潜在力が注目されています。

6. 競合環境

レポートでは、市場の集中度に関する概要が提供され、Amazon、Walmart、Tesla、Unilever、PepsiCo、Nestle、Toyota、IKEA、Procter & Gamble、Costcoといった自社物流市場における主要なプレーヤーの企業プロファイルが紹介されています。これらの企業は、自社の物流能力を強化することで競争優位性を確立しています。

7. 市場機会と将来のトレンド

市場における将来の機会とトレンドについても詳細に言及されており、技術革新、持続可能性への取り組み、および顧客ニーズの変化が市場の進化方向をどのように形成していくかが示唆されています。

8. 補足情報

レポートの付録には、マクロ経済指標(GDP分布、活動別)、経済統計(輸送および保管部門の経済への貢献)、および貿易統計(製品別輸出入)などの重要な補足情報が含まれており、市場分析の信頼性と深さを高めています。

このレポートは、自社物流市場の包括的な理解を深め、企業が競争の激しい環境で成功するための戦略的な意思決定を支援する貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 現在の市場概要

- 4.2 業界の政策と規制

- 4.3 政府の規制と取り組み

- 4.4 サプライチェーン/バリューチェーン分析

- 4.5 イベントロジスティクス分野における技術革新に関する洞察

- 4.6 地政学とパンデミックが市場に与える影響

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 高まるEコマースと小売の需要

- 5.1.2 技術の進歩

-

5.2 市場の阻害要因

- 5.2.1 高い設備投資と運用コスト

- 5.2.2 スケーラビリティの制限

-

5.3 市場機会

- 5.3.1 先進技術の拡大と統合

- 5.3.2 サプライチェーンのレジリエンス

-

5.4 業界の魅力度 – ポーターの5フォース分析

- 5.4.1 新規参入者の脅威

- 5.4.2 買い手/消費者の交渉力

- 5.4.3 供給者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 サービス別

- 6.1.1 輸送

- 6.1.1.1 道路

- 6.1.1.2 鉄道

- 6.1.1.3 航空

- 6.1.1.4 海上

- 6.1.2 倉庫保管

- 6.1.3 付加価値サービス

-

6.2 エンドユーザー別

- 6.2.1 農業

- 6.2.2 漁業および林業

- 6.2.3 建設

- 6.2.4 製造業

- 6.2.5 石油およびガス

- 6.2.6 鉱業および採石業、

- 6.2.7 卸売および小売業

- 6.2.8 その他

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 中東およびアフリカ

- 6.3.5 ラテンアメリカ

7. 競争環境

- 7.1 市場集中度の概要

-

7.2 企業プロファイル

- 7.2.1 Amazon

- 7.2.2 Walmart

- 7.2.3 Tesla

- 7.2.4 Unilever

- 7.2.5 PepsiCo

- 7.2.6 Nestle

- 7.2.7 Toyota

- 7.2.8 IKEA

- 7.2.9 プロクター・アンド・ギャンブル

- 7.2.10 Costco*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場機会と将来のトレンド

9. 付録

- 9.1 マクロ経済指標(GDP活動別分布)

- 9.2 経済統計 – 運輸・倉庫部門の経済への貢献

- 9.3 対外貿易統計 – 製品別輸出入

*** 本調査レポートに関するお問い合わせ ***

自社物流とは、企業が自らの事業活動において発生する物流業務全般を、外部の物流業者に委託することなく、自社のリソース(人材、車両、倉庫、情報システムなど)を用いて一貫して行う形態を指します。具体的には、商品の保管、入出庫、ピッキング、梱包、輸送、配送、そしてそれらの情報管理といった一連のプロセスを、自社で計画し、実行し、管理することを意味します。これは、物流業務を専門業者にアウトソーシングする「外部委託物流」や「3PL(サードパーティ・ロジスティクス)」と対比される概念であり、企業が自社のサプライチェーン全体をより深くコントロールし、最適化を図るための重要な戦略の一つとして位置づけられています。

自社物流にはいくつかの種類が存在します。一つは、物流業務の全てを自社で完結させる「完全自社物流」です。これは、商品の生産から最終顧客への配送まで、全ての段階を自社の管理下で行う形態であり、特に品質管理や機密保持が重視される場合に採用されやすいです。もう一つは、「一部自社物流」と呼ばれるハイブリッド型です。これは、幹線輸送や倉庫管理など、特定の物流プロセスは外部の専門業者に委託しつつ、顧客への最終配送(ラストワンマイル配送)や、特定の高付加価値商品の取り扱いなど、自社で強みを発揮したい部分や、顧客接点となる重要な部分のみを自社で行う形態です。このアプローチは、外部の専門知識と自社のコントロールを組み合わせることで、効率性と品質の両立を目指します。さらに、特定の地域や拠点に特化して自社物流を行う「拠点型自社物流」や、特定の製品群や販売チャネル(例:EC向けは自社、店舗向けは外部)に限定して自社物流を行うケースも見られます。

企業が自社物流を選択する主な利用目的やメリットは多岐にわたります。最も大きな利点の一つは、物流品質の徹底的な管理が可能になる点です。外部委託では難しい、きめ細やかなサービスや、自社ブランドイメージに合致した配送品質を維持しやすくなります。これにより、誤配送や破損のリスクを低減し、顧客満足度の向上に直結させることができます。また、長期的な視点で見れば、外部委託手数料の削減によるコスト最適化が期待できます。特に、物量が多い企業や、特定の時期に物量が大きく変動する企業にとっては、自社のリソースを柔軟に配分することで、無駄をなくし、効率的な運用が可能になります。さらに、物流に関するあらゆる情報を自社で一元的に管理・分析できるため、サプライチェーン全体の可視化が進み、在庫最適化や需要予測の精度向上、ひいては経営戦略への貢献が期待されます。顧客との直接的な接点を持つことで、顧客ニーズを直接把握し、サービス改善に活かせる点も大きなメリットです。緊急時や予期せぬトラブル発生時にも、自社で迅速な意思決定と対応が可能となり、事業継続性(BCP)の観点からも強みとなります。

自社物流を支え、その効率性と高度化を促進する関連技術も進化を続けています。倉庫内業務の効率化には、WMS(倉庫管理システム)が不可欠であり、在庫の正確な管理、入出庫の最適化、ピッキング作業の効率化に貢献します。輸配送業務においては、TMS(輸配送管理システム)が配車計画の最適化、運行状況のリアルタイム追跡、配送ルートの最適化を支援し、燃料費の削減や配送時間の短縮に寄与します。IoTデバイスは、倉庫内の温度・湿度管理、車両の位置情報把握、荷物の状態監視などに活用され、品質維持やセキュリティ強化に役立ちます。AIや機械学習は、過去のデータに基づいた需要予測、最適な在庫配置、配送ルートの自動生成など、より高度な意思決定をサポートします。また、自動倉庫システム、AGV(無人搬送車)、ピッキングロボットといったロボティクス技術は、人手不足が深刻化する中で、倉庫作業の自動化・省人化を強力に推進しています。RPA(ロボティック・プロセス・オートメーション)は、伝票処理やデータ入力といった定型的な事務作業を自動化し、間接業務の効率化に貢献します。これらの技術を組み合わせることで、自社物流は単なるコストセンターではなく、企業の競争優位性を確立する戦略的な機能へと変貌を遂げています。

現在の市場背景は、自社物流を取り巻く環境に大きな影響を与えています。EC市場の爆発的な拡大は、多品種少量、迅速かつ多様な配送ニーズを増大させ、ラストワンマイル配送の重要性をかつてないほど高めています。これにより、顧客接点である配送品質を自社でコントロールしたいという企業の意向が強まっています。一方で、ドライバーや倉庫作業員の高齢化と減少は深刻な人手不足を引き起こしており、物流コストの高騰やサービス品質の維持を困難にしています。燃料費の高騰も輸送コストを押し上げ、効率的な運行計画や省エネ対策が喫緊の課題となっています。また、環境規制の強化に伴い、CO2排出量削減やエコドライブの推進など、サステナビリティへの対応も企業に求められています。グローバル化の進展や多様な販売チャネルの登場により、サプライチェーンは複雑化の一途を辿っており、その全体像を把握し、最適化を図るためには、自社での情報管理とコントロールが不可欠であると認識され始めています。このような状況下で、物流業界全体でのDX(デジタルトランスフォーメーション)推進の波は、自社物流のあり方を大きく変えつつあります。

今後の自社物流の展望としては、さらなるDXの加速が挙げられます。AI、IoT、ロボティクスといった先端技術の導入は、単なる効率化に留まらず、物流プロセス全体の高度な自動化と最適化を実現し、予測に基づいたプロアクティブな物流管理へと進化していくでしょう。これにより、物流データは企業の経営戦略とより密接に連携し、新たなビジネスチャンスの創出や競争優位性の確立に貢献する重要な資産となります。サステナビリティへの対応も一層強化され、EVトラックの導入、共同配送の推進、環境負荷の低い梱包材の使用など、環境に配慮した物流システムが標準となることが予想されます。ラストワンマイル配送においては、ドローンや自動運転車といった新技術の実用化が進み、より迅速かつ効率的な配送が実現される可能性があります。また、災害やパンデミックといった予期せぬ事態に強い、レジリエンスの高いサプライチェーンの構築が喫緊の課題であり、自社物流はその中核を担うことになります。人手不足の解消に向けては、物流専門人材の育成と確保、そして魅力的な職場環境づくりが不可欠であり、自動化と並行して、人がより付加価値の高い業務に集中できるような働き方改革が進むでしょう。最終的には、全てを自社で抱え込むのではなく、自社の強みを持つ部分を自社で担い、それ以外の部分は外部の専門業者と戦略的に連携する「スマート自社物流」のようなハイブリッドな形態が主流となり、企業は自社のコアコンピタンスを最大限に活かしつつ、変化の激しい市場環境に適応していくことが求められます。