海洋・海運TIC市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

海洋・海運試験、検査、認証市場レポートは、サービスタイプ(試験サービス、検査サービス、認証サービス)、ソーシングタイプ(自社および外部委託)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海洋・海運TIC市場の概要:2025年から2030年の展望

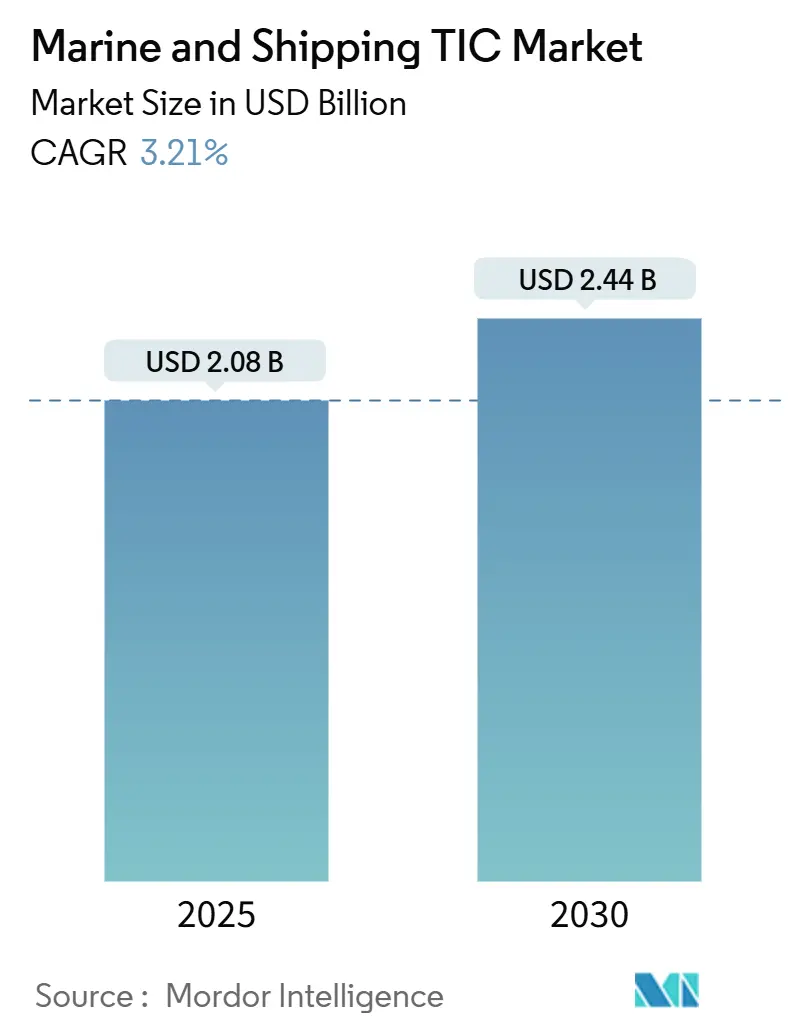

海洋・海運分野における試験、検査、認証(TIC)市場は、2025年には20.8億米ドルに達し、2030年には24.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.21%です。この市場は、脱炭素化規制の強化、代替燃料の導入拡大、および常時接続型のデジタル検査への移行によって収益源が拡大しています。主要な船級協会は、構造、環境、サイバーチェックを統合するクラウドプラットフォームを拡大しており、これにより検査サイクル時間が短縮され、新たなサブスクリプションモデルが生まれています。かつて緊急措置であった遠隔検査は、現在では標準的な運用手順に組み込まれており、以前は渡航費用に苦慮していた小規模な船主にもアクセスが広がっています。

また、この市場は、融資契約を検証済みのESG(環境・社会・ガバナンス)コンプライアンスに連動させる政府のグリーンファイナンスプログラムからも恩恵を受けており、北米とヨーロッパで定期的な監査需要が増加しています。AIビジョン、ブロックチェーン認証、ARガイダンスモジュールを船級協会の基盤へのプラグインとして位置付けるテクノロジーベンダーの参入や、オフショア再生可能エネルギーやサイバークラス監査のニッチ市場を開拓する中堅企業により、競争は激化しています。

# 主要な市場動向

サービスタイプ別では、検査サービスが2024年に海洋・海運TIC市場の56.1%を占めました。一方、認証サービスは2030年までに3.8%のCAGRで最も速い成長を遂げると予測されています。

調達タイプ別では、社内プログラムが2024年に54.2%の市場シェアを維持しましたが、外部委託は2030年までに3.4%のCAGRで増加すると予測されています。

地域別では、アジア太平洋地域が2024年に41.8%の収益を占め、4.1%のCAGRで最も力強い成長を遂げると見込まれています。

# 市場を牽引する要因

1. IMOによる脱炭素化義務の厳格化(CAGRへの影響:+1.2%)

2025年のIMO温室効果ガス戦略の改訂により、燃料から排出までの検証が毎年恒例の検査サイクルに組み込まれ、排出量測定の需要が大幅に増加しています。船級協会は、船体検査とリアルタイムの炭素追跡ダッシュボードを組み合わせ、乗組員が複数の排出規制区域を航行する際にエネルギー効率既存船指標(EEXI)および炭素強度指標(CII)の遵守を文書化できるようにしています。2025年から2027年の間に導入される地中海、カナダ北極圏、ノルウェー海の排出規制区域では、排ガススクラバーの有効性の文書化が義務付けられており、洗浄水排出のラボ試験が急増しています。統合されたデジタルツールキットは、事務処理を削減し、ポートステートによる拘留リスクを低減し、認証された船隊の商業的価値を高めています。

2. 代替燃料の採用による新たな試験体制の推進(CAGRへの影響:+0.9%)

アンモニア、水素、メタノールシステムの急速なプロトタイピングは、従来のチェックリストでは対応できない新たなリスクシナリオを生み出しています。ビューローベリタス(NR206)やDNVの代替燃料規則は、旗国当局が初航海を承認する前に、極低温タンクの完全性試験、乗組員の能力評価、港湾バンカーインターフェース試験を義務付けています。シンガポールとハンブルクの専門ラボでは、水素脆化やアンモニア腐食に対する材料のストレス試験が行われ、そのデータがリアルタイムで規則改正に反映されています。先行者利益を求める船主は、初期認証費用が高くても、ライフサイクル排出ペナルティの低減とプレミアムなチャーター料金を享受できるため、これを受け入れています。

3. デジタルファーストおよび遠隔検査モデルの拡大(CAGRへの影響:+0.7%)

ドローンによる船体偵察、AIによる溶接亀裂検出、拡張現実(AR)ヘッドセットにより、検査官は乗船せずに高リスクゾーンを検査できるようになり、検査期間が数日から数時間に短縮されています。ロイズレジスターはOneOceanとの統合により、航海データ、欠陥画像、電子証明書を単一の監査証跡に集約し、ほとんどの旗国で受け入れられています。すべての行政機関が電子検査基準を最終決定しているわけではありませんが、船級協会は政策のギャップを埋めるためにデジタルと紙の両方の報告書を発行しています。小規模な船主にとっては、船舶ごとの検査費用が20~30%削減され、これまで薄い利益率のために延期されていたコンプライアンス予算が確保できるようになっています。

4. 世界的な海上貿易の回復と新造船の発注増加(CAGRへの影響:+0.6%)

コンテナ需要の回復と洋上風力発電の展開により、アジアの造船所での発注が再燃しており、2024年には中国だけで世界の契約の70%を占めています。新しい船体ごとに数十件の計画承認、材料認証、段階的検査が必要となり、船級協会には複数年にわたる安定した手数料収入が保証されます。LNG運搬船、24,000TEU級のメガコンテナ船、サービスオペレーション船は、高圧燃料やエネルギー貯蔵モジュールを統合しており、承認期間は長くなりますが、請求可能な複雑性が増します。その結果、海洋・海運TIC市場は、短期的な運賃変動から影響を受けにくい安定したパイプラインを記録しています。

# 市場の抑制要因

1. 小規模船主にとっての高いコンプライアンスコスト(CAGRへの影響:-0.8%)

老朽化した船隊で短距離航路を運航する船主も、2025年の排出ガスおよびバラスト水基準を満たす必要がありますが、改修費用が資産価値を超える場合があります。必要なドック検査、超音波厚さ測定、その後の承認には、1隻あたり15万米ドルを超える費用がかかることがあり、一部の運航会社は早期廃船を検討しています。船級協会はモジュール式の監査パッケージや遠隔サポートを提供していますが、法定最低限の要件がコストの柔軟性を制限しています。共同購入アライアンスやグリーンファイナンス補助金がなければ、小規模な運送業者は規制による淘汰のリスクに直面します。

2. 断片的な国内規制と重複する監査(CAGRへの影響:-0.6%)

自律航行、サイバークラス、代替燃料の安全対策に関する旗国間の意見の相違により、複数の旗国で運航する船隊の船主は並行して監査を受ける必要があり、管理上の負担が増加しています。EU FuelEU Maritime規則で認証された船舶でも、米国沿岸警備隊や中国MSAのプロトコルを満たすために追加のチェックが必要となる場合があります。船級協会は二重表記経路を通じて調和を図ろうとしていますが、不一致が依然として存在し、グローバルなイノベーションの展開を遅らせ、技術統合によってもたらされるはずのCAGRの上昇を抑制しています。

# サービスタイプ別分析:デジタルイノベーションによる検査サービスの主導

検査サービスは、すべての船舶が25年の経済寿命を通じて毎年、中間、特別検査を必要とするため、2024年に海洋・海運TIC市場シェアの56.1%を占めました。ドローンによる船体偵察やAIベースの亀裂サイズ測定により、平均ドック滞在期間が2日間短縮され、チャーターオフハイヤーのリスクが低減されています。検査サービスの海洋・海運TIC市場規模は、平均船舶寸法の拡大に伴い増加すると予測されており、これにより詳細な評価が必要な構造上のホットスポットの数が増幅されます。船級協会は、船体、機械、炭素排出量のチェックを単一の訪問にまとめ、センサーデータを活用して報告書を事前入力しています。デジタル検査ダッシュボードにより、監督者はフォローアップタスクを自動的にスケジュールでき、予測分析は予期せぬダウンタイムを引き起こす可能性のある異常を特定します。洋上風力サービス船でのパイロットプログラムでは、リアルタイムのコンプライアンスツールを導入後、遅延検査ペナルティが15%減少したことが示されています。競争の場は地理的範囲からソフトウェアエコシステムの深さへと移行しており、早期導入企業は試験および認証ラインへのクロスセルを獲得する態勢を整えています。

# 調達タイプ別分析:専門化による外部委託の勢い

主要な海運会社が法定および船級作業を調整するための検査計画チームを依然として雇用しているため、社内技術部門は2024年に海洋・海運TIC市場規模の54.2%を維持しました。船級協会との長年の関係は、予期せぬ事故発生時の迅速な動員を保証します。しかし、新たな推進技術やサイバークラスの義務化には、多くの社内エンジニアが持たない専門知識が必要です。船主は、プロトタイプ検証、遠隔検査の実施、ESG監査を船級協会や技術専門家に外部委託する傾向を強めています。ソフトウェア定義の検査が基本的な目視チェックをコモディティ化し、社内スタッフを船隊全体の最適化のために解放するため、外部委託は3.4%のCAGRで成長すると予測されています。能力の限界に直面している中小規模の運送業者は、バラスト水、排出ガス、サイバー衛生を単一のサブスクリプションでカバーするマネージドサービス契約に頼っています。この傾向は、船級協会が単発の立ち会い費用ではなく、データ分析レイヤーを収益化するプラットフォームベースの提供へと海洋・海運TIC市場が転換する動きと一致しています。

# 地域別分析

アジア太平洋地域は2024年に41.8%の収益シェアを占め、4.1%のCAGRで他のすべての地域を上回る成長を遂げています。この地域の設計・建造におけるリーダーシップは、世界の受注残の70%において、船級検査官が鋼材切断から海上試運転まで関与していることを意味します。シンガポールのMaritime Digital Hubは、AIルーティングや遠隔検査パイロットプログラムのテストベッドを提供し、地域での導入率を加速させています。日本と韓国の造船所はLNG船や洋上風力サービス船に特化しており、複雑なデュアル燃料システムや動的測位システムにより、プレミアムな認証費用を徴収しています。

ヨーロッパは2番目に大きな市場であり、厳格なESG法と広範な洋上風力パイプラインが継続的な監査需要を支えています。EU FuelEU Maritime規制は、燃料から排出までの炭素追跡を義務付けており、新たな検証需要を生み出しています。ノルウェーでのアンモニア対応フェリーの展開は、船級協会にとって代替燃料試験作業を拡大しています。船級協会は、これらのプロジェクトに対応し、ヨーロッパの持続可能な金融開示要件に合わせるため、コペンハーゲン、ハンブルク、マルセイユにイノベーションキャンパスを維持しています。

北米は、米国海事局の海洋イノベーションセンターのイニシアチブによってルネサンスを経験しています。米国西海岸での水素フェリーのパイロットプロジェクトやカナダの北極海航路の拡張には、特注の安全ケースが必要であり、専門の検査チームが投入されています。一方、中東およびアフリカは新興市場であり、アラブ首長国連邦のTasneefとパートナーのRINAは、LNGバンカー船の船級分類における地域能力を開発しており、湾岸地域をエネルギー転換船の将来の認証ハブとして位置付けています。

# 競争環境

海洋・海運TIC市場は中程度の集中度を示しています。12のIACS(国際船級協会連合)加盟機関は、世界の貨物運搬トン数のかなりの部分をカバーしていますが、数百の地域ラボやソフトウェアベンダーがニッチな垂直市場で競合しています。ロイズレジスターによる2025年のOneOcean買収は、データリッチなエコシステムへの転換を象徴しており、船級協会にリアルタイムの航海計画エンジンを提供し、船級決定ループに組み込んでいます。ビューローベリタスとSGSは合併協議中であり、もし実現すれば、海洋、産業、消費者向けTIC分野を横断する多角的な巨大企業が誕生するでしょう。

DNVはアンモニアおよび水素燃料ラボに投資しており、ABSは自律型船舶のサイバー基準を主導し、RINAは浮体式洋上風力プラットフォームの参照機関となっています。小規模な船級協会は、特にアジアやラテンアメリカの国内沿岸船隊向けに、応答性と地域に特化した専門知識で差別化を図っています。ブロックチェーン証明書プロバイダーやAIビジョンスタートアップなどのテクノロジーベンダーは、ホワイトラベル契約を通じて船級協会に働きかけ、従来の収益分配を再構築しています。デジタルツイン、予測分析、安全な認証を統合する早期導入企業は、グローバルな海運会社やエネルギー大手との複数年フレームワーク契約を獲得しています。

# 最近の業界動向

* 2025年4月: ビューローベリタスは、Saitec Offshore TechnologiesのDemoSATH浮体式風力プラットフォームに対し、BV NR 572への適合を確認する最終プロトタイプ認証を発行しました。

* 2025年4月: ABSは、ECO TLPおよびMOCEAN-Offshoreの深海浮体式風力コンセプトのFEED文書を承認し、プロジェクト試験を許可しました。

* 2025年3月: ビューローベリタスは、次世代風力推進システムをカバーするために規則ノートNR206を更新しました。

* 2025年1月: DNVは、浮体式プラットフォームの認証を拡大する新しい洋上風力タービンガイドラインを発表しました。

この市場は、技術革新と厳格化する環境規制によって大きく変化しており、今後も成長と競争の激化が予測されます。

グローバル海運・船舶向け試験・検査・認証(TIC)市場レポート概要

本レポートは、世界の海運・船舶向け試験・検査・認証(TIC)市場に関する包括的な分析を提供しています。市場の現状、成長予測、主要な推進要因、阻害要因、競争環境、および将来の展望を詳細に解説しています。

市場規模と成長予測について、本市場は2025年に20.8億米ドルに達すると予測されており、2030年までの年平均成長率(CAGR)は3.21%と見込まれています。サービスタイプ別では、検査サービスが2024年に56.1%の最大シェアを占めています。地域別では、アジア太平洋地域が、その高い造船能力とデジタルハブへの取り組みにより、2030年まで4.1%のCAGRで最も急速な成長を遂げると予測されています。

市場の主要な推進要因としては、国際海事機関(IMO)によるより厳格な脱炭素化義務の強化が挙げられます。これにより、新たな試験・検査・認証の需要が創出されています。また、アンモニア、水素、メタノールなどの代替燃料システムの導入が進むことで、新たな安全性試験、貯蔵チェック、乗組員の認証が必要となり、認証業務の拡大を促しています。デジタルファーストのアプローチと遠隔検査モデル(ドローンやAIを活用した評価など)の普及も重要な推進要因です。これにより、検査員の移動コストを20~30%削減しつつ、データ精度を向上させることが可能になっています。さらに、世界的な海上貿易の回復と新造船の発注増加、自律運航船の登場に伴うサイバークラス表記の需要、ESG(環境・社会・ガバナンス)に連動した金融商品における検証監査の組み込みも市場成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。特に中小規模の船主にとって、規制遵守にかかる費用が高額であることが大きな負担となっています。各国で異なる規制が存在し、重複する監査が発生することも非効率性を生んでいます。また、新しい代替燃料技術に対応できる検査員の専門知識やスキルが不足している点や、国境を越えた電子検査におけるデータ主権に関する制約も課題として挙げられます。

本レポートでは、市場をサービスタイプ別(試験サービス、検査サービス、認証サービス)、調達タイプ別(自社、外部委託)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化し、それぞれの市場規模と成長予測を提供しています。

競争環境については、市場集中度、主要企業の戦略的動向、および市場シェア分析が網羅されています。American Bureau of Shipping (ABS Group)、Bureau Veritas SA、DNV AS、Lloyd’s Register Group Ltd.、RINA S.p.A.、日本海事協会 (ClassNK) といった主要な船級協会に加え、Intertek Group plc、SGS SA、TÜV SÜD AGなどの広範なTICプロバイダーを含む多数の企業がプロファイルされています。

市場機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価を通じて、将来の成長機会が特定されています。

本レポートは、調査方法論、エグゼクティブサマリー、市場概観、産業バリューチェーン分析、マクロ経済要因の影響、規制状況、技術的展望、ポーターのファイブフォース分析など、多角的な視点から市場を包括的に分析しており、関係者にとって貴重な情報源となるでしょう。

1. 序論

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IMOのより厳格な脱炭素化義務

- 4.2.2 代替燃料の採用が新たな試験体制を推進

- 4.2.3 デジタルファーストおよび遠隔検査モデルの規模拡大

- 4.2.4 世界の海上貿易の復活と新造船の発注

- 4.2.5 自律型船舶に対するサイバークラス表記の需要

- 4.2.6 ESG関連金融における検証監査の組み込み

-

4.3 市場の阻害要因

- 4.3.1 小規模船主にとっての高額なコンプライアンス費用

- 4.3.2 分断された国内規制と重複する監査

- 4.3.3 代替燃料船に対する検査員のスキルギャップ

- 4.3.4 国境を越えた電子検査におけるデータ主権の制限

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 競争上の対抗関係

- 4.8.2 新規参入の脅威

- 4.8.3 供給者の交渉力

- 4.8.4 買い手の交渉力

- 4.8.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 検査サービス

- 5.1.3 認証サービス

-

5.2 調達タイプ別

- 5.2.1 社内

- 5.2.2 外部委託

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アメリカ船級協会 (ABS Group)

- 6.4.2 ビューローベリタスSA

- 6.4.3 DNV AS

- 6.4.4 ロイズレジスターグループ株式会社

- 6.4.5 RINA S.p.A.

- 6.4.6 日本海事協会 (ClassNK)

- 6.4.7 韓国船級協会

- 6.4.8 中国船級協会

- 6.4.9 インド船級協会

- 6.4.10 ロシア海事登録協会

- 6.4.11 ポーランド船級協会

- 6.4.12 クロアチア船級協会

- 6.4.13 トルコ・ロイド

- 6.4.14 ベトナム登録協会

- 6.4.15 インドネシア分類局

- 6.4.16 インターテック・グループplc(海洋サービス)

- 6.4.17 SGS SA(海洋サービス)

- 6.4.18 テュフズードAG(海洋およびオフショア)

- 6.4.19 テュフラインランドAG(海洋)

- 6.4.20 DEKRA SE(産業および海洋)

- 6.4.21 ALSリミテッド(貨物および海洋)

- 6.4.22 アプラスサービスSA(海洋部門)

- 6.4.23 ロイズレジスター品質保証

- 6.4.24 ULソリューションズ(舶用機器)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海洋・海運TICとは、海洋産業および海運業における「試験(Testing)」「検査(Inspection)」「認証(Certification)」活動の総称を指します。この分野は、船舶、海洋構造物、港湾設備、海洋機器、燃料、貨物、さらには関連する管理システムや人材に至るまで、幅広い対象に対して、安全性、品質、環境保護、効率性、そして国際的な法規制への適合性を評価し、保証することを目的としています。具体的には、製品やサービスが特定の基準、規制、契約要件に適合しているかを第三者機関が客観的に評価し、信頼性を付与する重要な役割を担っています。

海洋・海運TICの活動は、大きく三つの要素に分けられます。第一に「試験(Testing)」は、材料の強度、機器の性能、燃料の品質、排出ガスの成分、バラスト水の処理能力など、物理的、化学的、機能的な特性を測定・評価するプロセスです。例えば、船舶に使用される鋼材の耐食性試験や、エンジンからのNOx・SOx排出量試験などがこれに該当します。第二に「検査(Inspection)」は、船舶の構造健全性、設備の機能性、貨物の積載状況、安全管理体制などが、定められた基準や規制に準拠しているかを現場で確認する活動です。定期的な船体検査、入出港時の安全検査、ドローンやROV(遠隔操作無人潜水機)を用いた水中検査などが含まれます。第三に「認証(Certification)」は、試験や検査の結果に基づき、製品、システム、サービス、または個人が特定の規格や要件を満たしていることを公式に証明するプロセスです。船舶の船級認証、安全管理システム(ISMコード)認証、環境管理システム(ISO 14001)認証、船員の資格認証などが代表的です。これらの活動を通じて、海洋・海運分野におけるリスクを低減し、持続可能な発展を支えています。

海洋・海運TICの用途は多岐にわたります。最も重要なのは、船舶や海洋構造物の「安全性向上」です。衝突防止、火災対策、構造の健全性維持など、人命と財産を守るための基盤となります。次に、「環境保護」への貢献も不可欠です。国際海事機関(IMO)が定める排出ガス規制(IMO 2020など)やバラスト水管理条約といった厳格な環境規制への適合を保証し、海洋汚染の防止に寄与します。また、「運航の効率化」も重要な側面です。燃料消費量の最適化、機器の予知保全、港湾作業の効率化などを支援し、経済的なメリットをもたらします。さらに、「法規制遵守」は国際的なビジネスを行う上で必須であり、IMO条約、各国法規、船級協会の規則など、複雑な規制体系への適合を保証します。これにより、「リスク管理」が強化され、事故やトラブルを未然に防ぎ、サプライチェーン全体の信頼性を確保します。最終的には、認証取得を通じて企業の「市場競争力」を高め、顧客や投資家からの信頼を獲得することにも繋がります。

海洋・海運TICの進化を支える「関連技術」は、近年目覚ましい発展を遂げています。まず、「IoT(Internet of Things)」は、船舶や海洋構造物に設置されたセンサーから、リアルタイムで運航データ、機器の状態、気象・海象データなどを収集し、監視・分析を可能にします。これにより、予知保全や異常検知の精度が向上します。「AI(人工知能)」は、収集されたビッグデータを解析し、運航ルートの最適化、燃料消費量の予測、検査結果の自動解析、異常の早期発見などに活用されます。特に、検査員の目視検査をAIが支援する技術も開発されています。「ビッグデータ」は、大量の運航履歴、検査記録、気象情報などを蓄積し、より高度な分析と意思決定を可能にします。「ドローン」や「ROV」は、高所や水中、危険な場所での目視検査を安全かつ効率的に実施するための強力なツールです。これにより、検査員の負担軽減と検査精度の向上が期待されます。「デジタルツイン」は、物理的な船舶や海洋構造物の仮想モデルを構築し、リアルタイムデータを反映させることで、シミュレーションや状態監視、将来予測を可能にします。「ブロックチェーン」技術は、認証情報の透明性、改ざん防止、トレーサビリティを確保し、デジタル認証の信頼性を高める可能性を秘めています。「衛星通信」や「5G」といった高速・大容量通信技術は、遠隔地とのリアルタイムデータ伝送や遠隔検査支援を可能にし、TICサービスの地理的制約を緩和します。また、「AR/VR(拡張現実/仮想現実)」は、遠隔地からの検査支援や、船員の訓練、複雑な機器のメンテナンス手順の可視化に活用され始めています。最後に、「サイバーセキュリティ」は、スマートシップ化が進む中で、船舶のIT/OT(運用技術)システムの保護、データ漏洩防止、サイバー攻撃対策として、TICの重要な要素となっています。

海洋・海運TIC市場の「市場背景」には、いくつかの重要な要因があります。第一に、「国際規制の強化」です。IMOによる温室効果ガス(GHG)排出削減目標(EEXI/CII)、バラスト水管理、硫黄酸化物(SOx)排出規制など、環境規制が年々厳格化しており、これらへの適合を証明するTICサービスの需要が高まっています。第二に、「サプライチェーンの複雑化と透明性要求」です。消費者や企業が環境・社会・ガバナンス(ESG)への関心を高める中、サプライチェーン全体の持続可能性や倫理性を保証するためのTICが求められています。第三に、「デジタル化の進展」です。スマートシップの普及、運航の自動化、データ駆動型意思決定への移行が進む中で、これらの新しい技術やシステムが安全かつ確実に機能することを保証するTICの役割が拡大しています。第四に、「海洋資源開発の活発化」です。洋上風力発電、海洋エネルギー、深海資源開発といった新たな海洋産業が成長しており、これらの分野における安全性、環境適合性、品質を保証するための新たなTICニーズが生まれています。第五に、「リスクの高まり」です。サイバー攻撃の脅威、気候変動による自然災害の増加、地政学的リスクなど、海洋・海運分野が直面するリスクが多様化・複雑化しており、これらに対するレジリエンスを高めるためのTICが不可欠です。最後に、「人手不足」も背景にあります。熟練した検査員の不足が深刻化する中で、遠隔検査や自動検査といった技術を活用した効率的なTICソリューションへの期待が高まっています。

海洋・海運TICの「将来展望」は、技術革新と環境・社会要請の変化によって大きく変革されると予測されます。まず、「スマートTICの進化」が加速するでしょう。AI、IoT、ビッグデータを活用した予測的検査(Predictive Inspection)、遠隔検査(Remote Inspection)、自動検査(Automated Inspection)がさらに普及し、検査の効率性、精度、安全性が飛躍的に向上します。これにより、検査員の現場派遣が減り、データに基づいた継続的な監視と評価が可能になります。次に、「デジタル認証の標準化と普及」が進むと考えられます。ブロックチェーン技術などを活用した、より信頼性が高く、改ざんされにくいデジタル認証システムが構築され、国際的な相互承認が促進されることで、認証プロセスの透明性と効率性が向上します。また、「グリーン化への貢献」はTICの主要な役割であり続けるでしょう。代替燃料(アンモニア、水素、メタノールなど)を使用する船舶や、CO2回収・貯蔵技術、省エネ技術などの脱炭素技術の安全性・性能評価、環境パフォーマンスの継続的なモニタリングと認証が強化されます。さらに、「サイバーセキュリティTICの重要性増大」は避けられません。船舶のIT/OTシステムの融合が進むにつれて、サイバー攻撃のリスクが高まるため、システムの脆弱性評価、サイバーセキュリティ管理システムの認証、インシデント対応能力の評価といったTICサービスが不可欠となります。将来的には、TICサービスが単体で提供されるだけでなく、コンサルティング、データ分析、ソフトウェア提供と連携した「統合的ソリューション」として提供されるようになるでしょう。これにより、顧客はより包括的なリスク管理とパフォーマンス向上支援を受けることができます。最後に、洋上風力発電、海洋エネルギー、深海探査といった「新たな海洋産業への対応」もTICの重要な成長分野となります。これらの新分野における独自の安全性、環境、品質基準の策定と、それに基づくTICサービスの提供が求められます。国際的な協力体制も強化され、グローバルな規制調和とTICサービスの相互承認が推進されることで、海洋・海運産業全体の持続可能な発展に貢献していくことでしょう。