プレミアムウォーター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

プレミアムウォーター市場レポートは、製品タイプ(スティル、スパークリング、機能性)、フレーバー(フレーバー付き、無香料)、包装材料(ガラスボトル、プラスチックボトルなど)、水源(湧水、氷河/氷山、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プレミアムウォーター市場の概要

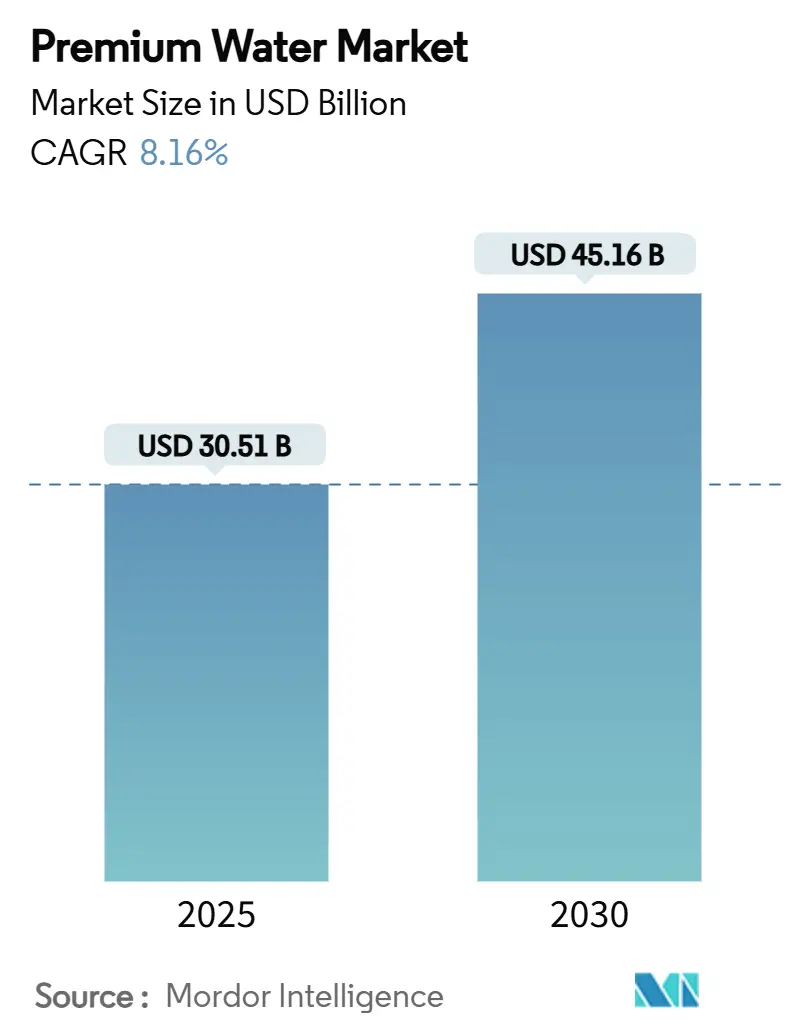

プレミアムウォーター市場は、2025年には305.1億米ドル、2030年には451.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.16%と見込まれています。この成長は、可処分所得の増加、水質への意識の高まり、そして単なる水分補給を超えた革新的な製品によって牽引されています。既存ブランドは第三者機関による安全認証を通じて信頼を築き、新規参入企業は持続可能性とD2C(消費者直接取引)モデルに注力しています。Primo WaterとBlueTritonの合併により65億米ドルの巨大企業が誕生し、競争が激化する中で各社はイノベーションを推進しています。包装規制の変化や気候変動に関連する水源確保の課題は、リスクと機会の両方をもたらしています。これらの要因にもかかわらず、消費者がプレミアムな水分補給を健康的なライフスタイルの一部と見なす傾向が強まっているため、市場は堅調に推移しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはスティルウォーターがプレミアムウォーター市場の62.30%を占め、スパークリングウォーターは2030年までに9.16%のCAGRで拡大すると予測されています。

* フレーバー別: 2024年には無香料が収益シェアの71.92%を占め、有香料ウォーターは2030年までに7.39%のCAGRで成長すると予測されています。

* 包装材料別: 2024年にはプラスチックボトルがプレミアムウォーター市場規模の62.34%を維持し、アルミニウム包装は10.23%のCAGRで増加すると予測されています。

* 水源別: 2024年には湧水が39.43%の市場シェアを占め、氷河水は2030年までに7.38%のCAGRを記録すると予測されています。

* 流通チャネル別: 2024年にはオフ・トレードがプレミアムウォーター市場規模の66.41%を占め、オン・トレードは12.54%のCAGRで成長しています。

* 地域別: 2024年には欧州が44.65%のプレミアムウォーター市場シェアで優位に立ち、アジア太平洋地域は9.6%のCAGRで最も急速に成長している地域です。

世界のプレミアムウォーター市場のトレンドと洞察

促進要因

1. 健康志向による機能性ハイドレーションへの移行: 健康意識の高い消費者は、電解質、ビタミン、ミネラルを配合した機能性ウォーターの需要を高めています。特にアジアでこの傾向が顕著であり、北米でも市場飽和の課題に直面しつつも慎重に拡大しています。COVID-19後のウェルネスへの関心の高まりが、特にZ世代やY世代の消費者を、明確な健康上の利点を提供する製品への投資へと駆り立てています。例えば、DryWaterは、通常の水よりも優れた吸収率を謳うフルーツベースの電解質パウダーを発売し、2024年には10万以上の顧客を獲得し、複数回完売を記録しています。

2. プレミアム化とライフスタイルブランディング: 高級ウォーターブランドは、機能的な製品からライフスタイルの象徴へと移行しています。フィットネスインフルエンサーのアシュトン・ホールがSaratoga Spring Waterの青いガラスボトルを動画で紹介したことで、Google検索が1,300%急増した事例は、プレミアムブランドが文化的な物語や美学を活用して高価格を正当化していることを示しています。コカ・コーラがSmartwaterの顔としてジェニファー・アニストンと再契約したことも、セレブリティの支持が競争激化の中で年間14億ドルの収益を維持する上で重要であることを示しています。

3. 水道水の品質と安全性への懸念: 世界的に水質への懸念がプレミアムボトルウォーターの採用を促進しています。アメリカ人の65%が水道水の品質、特に旅行中の品質に懸念を抱いており、信頼できるボトル入り代替品への需要が高まっています。新興市場ではインフラの課題や汚染リスクにより、プレミアムボトルウォーターが必需品となっています。日本の消費者庁がミネラルウォーターのPFAS基準を水道水基準と合わせる50 ng/Lに設定したことは、水質安全への懸念を裏付けています。

4. EコマースとD2Cチャネルの成長: デジタル変革がプレミアムウォーターの流通を再構築しています。ブランドはD2Cモデルを採用し、より高い利益率を確保し、サブスクリプションサービスやパーソナライズされた提供を通じて顧客との関係を深めています。パンデミック中にオンライン食料品ショッピングが増加したことで、このトレンドは加速しました。Trevi Hydrationのようなブランドは、魅力的なサブスクリプション特典とTikTokなどのソーシャルメディアでの強力な存在感によってD2C戦略を展開しています。

5. 環境に優しく持続可能な包装: 環境に配慮した持続可能な包装への需要が高まっています。欧州の規制や消費者の環境意識の高まりが、ブランドに革新的なソリューションの採用を促しています。例えば、Evianは100%リサイクル可能プラスチック製のラベルなしボトルを導入し、2025年までに完全な循環型ブランドになることを目指しています。BlueTritonもアルミニウムボトルを導入し、環境へのコミットメントを示しています。

抑制要因

1. 使い捨てボトルに対する環境問題からの反発: プレミアムウォーター業界は、持続可能性の要請により従来の包装モデルの変革を迫られています。EUの2025年包装規制のように、2030年までにすべての包装を再利用可能またはリサイクル可能にするという規制は、ブランドにコンプライアンスコストと運用上の複雑さをもたらしています。EvianのラベルなしボトルやBlueTritonのアルミニウムボトル導入は、環境制約が製品革新と差別化を促進する例です。

2. 代替品との競争: プレミアムウォーター市場は、他の飲料カテゴリーからの競争に直面しています。特に、健康志向の消費者が増加する中で、機能性飲料、フレーバーウォーター、さらには高品質の水道水や家庭用ろ過システムなどが代替品として台頭しています。

3. サプライチェーンと地政学的な課題: 世界的なサプライチェーンの混乱や地政学的な緊張は、プレミアムウォーターの生産と流通に影響を与える可能性があります。原材料の価格変動、輸送コストの増加、特定の地域での水源へのアクセス制限などが課題となります。

4. 家庭用ろ過・ディスペンス技術によるボトル需要の減少: 家庭用ろ過・ディスペンス技術の台頭は、世界のプレミアムウォーター市場にとって大きな抑制要因となっています。消費者は、高品質で安全、そして美味しい水を直接蛇口から供給する高度な浄水器やろ過システムへの投資を増やしています。この変化は、特に利便性と持続可能性の両方を求める健康志向で環境意識の高い消費者の間で、プレミアムボトルウォーターの必要性を低下させています。

セグメント分析

1. 製品タイプ別: スティルウォーターの優位性とスパークリングウォーターの革新

* スティルウォーター: 2024年には62.30%の市場シェアを占め、多様な消費者層と利用シーンにおいてプレミアム水分補給の基盤として普遍的な魅力を示しています。その多用途性から、電解質、pH調整、ビタミン強化などの機能性付加の理想的なベースとなっています。Mountain Valley Spring Waterのようなブランドは、天然ミネラル含有量(pH 7.2-7.4)を強調し、プレミアムな位置付けを確立しています。

* スパークリングウォーター: 2030年までに9.16%のCAGRで大幅な成長が見込まれています。プレミアム化のトレンドと差別化された感覚体験への需要が牽引力です。Perrierのようなブランドは、「Maison Perrier」のようなフレーバー付きスパークリングウォーター、エナジードリンク、モクテルを含む革新的な製品を展開し、伝統的なミネラルウォーターの枠を超えています。アルミニウム缶やデザイナーズガラスボトルの導入など、包装の革新も魅力を高めています。

2. フレーバー別: 無香料が基盤を支え、有香料が成長を牽引

* 無香料ウォーター: 2024年には71.92%の圧倒的なシェアを占めています。純粋さ、自然な味、人工添加物の不在を好む消費者の嗜好が背景にあります。Fiji WaterやEvianのような主要ブランドは、水源の純粋さや天然ミネラル含有量を強調して差別化を図っています。

* 有香料ウォーター: 2030年までに7.39%のCAGRで堅調な成長を遂げています。多様性と革新的なフレーバープロファイルへの消費者需要の増加が牽引力です。Hint Waterのようなブランドは、ゼロカロリー、ゼロ甘味料のオプションを提供し、健康志向の消費者にアピールしています。Maison Perrierのライムジンジャーやラズベリーローズブレンドのような革新は、プレミアムで健康志向のリフレッシュメントへの需要の高まりを反映しています。

3. 水源別: 湧水が主導し、氷河水がプレミアム成長

* 湧水: 2024年には39.43%の市場シェアを確保し、その自然な純粋さと消費者の信頼を活用しています。Mountain Valley Spring Waterのように、マグネシウム、カルシウム、カリウムなどの天然ミネラルを強調することで優位性を示しています。消費者は湧水源を純粋さと健康上の利点と結びつけ、精製水に対するプレミアム価格を正当化しています。

* 氷河水: 2030年までに7.38%のCAGRで成長軌道に乗っています。超プレミアムな位置付けと希少性マーケティング戦略が牽引力です。しかし、気候変動による氷河の質量減少(年間平均267ギガトン)は、供給の脆弱性を生み出し、水の希少価値を高めています。Icelandic Glacialのようなブランドは、氷河水源の原始的な魅力と独自のミネラルプロファイルを巧みに活用し、高級な水分補給体験として販売しています。

4. 包装材料別: プラスチックの優位性とアルミニウムの台頭

* プラスチックボトル: 2024年には62.34%の市場シェアを占め、持続可能性への懸念を乗り越えています。コスト効率、軽量輸送の利点、堅牢なサプライチェーンが成功の鍵です。Evianは100%リサイクル可能プラスチック製のラベルなしボトルを導入し、持続可能性への取り組みを示しています。

* アルミニウムボトルと缶: 2030年までに10.23%のCAGRで成長すると予測されています。持続可能性への推進と、リサイクル可能な包装への消費者シフトが牽引力です。コカ・コーラのSmartwaterが12オンスのアルミニウム缶を導入したことや、BlueTritonがアルミニウムボトルを発売したことは、このトレンドを反映しています。アルミニウムの無限のリサイクル可能性とエネルギー効率の高いリサイクルプロセスが、ブランドに競争優位性をもたらしています。

5. 流通チャネル別: オフ・トレードの優位性とオン・トレードの加速

* オフ・トレードチャネル: 2024年にはプレミアムウォーター市場の66.41%を占め、その利便性、広範なアクセス可能性、競争力のある価格設定が牽引力です。スーパーマーケット、ハイパーマーケット、コンビニエンスストアが製品の安定供給を確保し、消費者による試用を積極的に促しています。オンライン小売は最も急速に成長しているサブセグメントであり、D2Cエンゲージメントを促進しています。

* オン・トレードチャネル: 2030年までに12.54%のCAGRで大幅な成長が予測されています。ホスピタリティおよびフードサービス部門におけるプレミアム化の進展が推進力です。レストラン、ホテル、カフェは、顧客満足度を高め、より高い利益率を達成するために、プレミアムウォーターをメニューに取り入れています。水ソムリエや厳選された水メニューの導入など、高級ダイニングのトレンドも新たな収益機会を創出しています。

地域分析

1. 欧州: 2024年にはプレミアムウォーター市場の44.65%を占め、プレミアムな水分補給の確立された文化、厳格な品質規制、そして高品質製品にプレミアム価格を支払う消費者の意欲を反映しています。EvianやPerrierのような著名な欧州ブランドは、水源の伝統と品質に焦点を当てることで世界的な認知度を獲得しています。欧州は持続可能性イニシアチブのリーダーであり、Evianは2025年までに完全な循環型ブランドになることを目指しています。

2. アジア太平洋: 2030年までに9.6%のCAGRで、プレミアムウォーター市場の成長エンジンとして台頭しています。可処分所得の増加、急速な都市化、健康意識の高まりが、多様な市場でプレミアムな水分補給ソリューションへの需要を牽引しています。中国の拡大する包装水市場が重要な役割を果たしており、健康志向の消費者は水道水よりもブランド飲料を好む傾向があります。日本のミネラルウォーターのPFAS基準設定のような規制の進展も、市場の成長をさらに後押ししています。

3. 北米、南米、中東、アフリカ:

* 北米: 健康意識の高まり、機能性飲料への需要増加、都市部における確立されたブランドの強力な存在感が市場を牽引しています。

* 南米: ブラジルやアルゼンチンなどの国々で可処分所得の増加と小売浸透の拡大により、緩やかな成長を遂げています。

* 中東: 暑い気候と高い観光客流入、特に湾岸諸国におけるラグジュアリーとウェルネスのトレンドが恩恵をもたらしています。

* アフリカ: まだ初期段階ですが、都市化と小売インフラへのアクセス改善により着実に成長しています。

競争環境

プレミアムウォーター市場は適度に細分化されており、グローバルブランドと多数の地域およびニッチなプレーヤーが競争しています。主要企業には、Nestlé S.A.、Danone S.A.、Primo Brands Corporation、The Wonderful Company LLC(FIJI Waterで知られる)、PepsiCo, Inc.などが含まれます。グローバルプレーヤーは強力なブランド力、広範な流通ネットワーク、プレミアムな位置付けを活用して競争優位性を維持しています。一方、小規模ブランドは持続可能性、独自の採水方法、健康志向の製品特性に焦点を当てることで差別化を図っています。

市場トレンドは、垂直統合とエコシステム開発への戦略的シフトを示しています。企業は機能性飲料への参入、革新的な包装ソリューションの導入、持続可能性イニシアチブの実施により、ポートフォリオを多様化しています。D2Cサブスクリプションモデル、スマートパッケージング、水生成システム、デジタルマーケティングプラットフォームなどの技術革新も、パーソナライズされた消費者エンゲージメントと運用効率の向上を可能にしています。

最近の業界動向

* 2025年6月: Apparel GroupとBisleri Internationalが戦略的提携を結び、2025年のUAEでの発売を皮切りに、中東およびアフリカ全域でBisleriの包装飲料水、Vedica Himalayan Spring Water、および炭酸飲料のポートフォリオを製造、販売、流通することになりました。

* 2025年3月: Crown Beverages Limitedが、プレミアムな飲用体験を向上させるためにガラスボトル入りのNivana Premium Glass Waterを導入しました。これは、持続可能で高級な包装代替品への消費者需要の高まりを反映しています。

* 2025年2月: スイス発の持続可能なウォーターブランドBE WTRが、Rosewood Abu Dhabiと提携し、アブダビ初の完全循環型自動水ボトル詰め工場を立ち上げました。この施設は、年間1,000トン以上のCO₂排出量を削減し、持続可能なホスピタリティにおける重要な進歩を示しています。

* 2024年12月: Diageo Indiaが、インドのスタートアップEstuary Waterと提携し、Godawan Estuary Premium Waterを導入しました。この水はスコットランドで特別に調合され、インドの主要な小売およびEコマースプラットフォームで利用可能になります。

このレポートは、世界のプレミアムウォーター市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法論について詳細に述べられています。

エグゼクティブサマリーによると、世界のプレミアムウォーター市場は2025年に305.1億米ドルの規模に達し、2030年には451.6億米ドルに成長すると予測されています。地域別では、2024年時点でヨーロッパが44.65%のシェアを占め市場を牽引しており、アジア太平洋地域は年平均成長率(CAGR)9.6%で最も急速に成長する地域と見込まれています。

市場の成長を促進する主な要因としては、健康とウェルネス志向の高まりによる機能性水分補給へのシフト、製品の高級化とライフスタイルブランドとしての確立、水道水の品質や安全性に対する消費者の懸念が挙げられます。また、EコマースやD2C(Direct-to-Consumer)チャネルの成長、環境に配慮した持続可能なパッケージングへの需要増加、インフルエンサーや有名人による製品推薦も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。使い捨てボトルに対する環境保護団体からの批判、家庭用浄水器やディスペンサー技術の普及によるボトル入り水需要の侵食、サプライチェーンの課題や地政学的な不安定さ、代替飲料からの競争激化などが挙げられます。

市場は、スティル、スパークリング、機能性といった製品タイプ、フレーバーの有無、ガラス、プラスチック、アルミニウムなどのパッケージング素材、スプリング、氷河/氷山といった水源、オン・トレードおよびオフ・トレードの流通チャネル、そして北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカといった地域別に詳細に分析されています。特に、スパークリングウォーターは2030年までに年平均成長率9.16%で最も速い成長を遂げると予測されており、持続可能性への意識の高まりから、アルミニウムボトルや缶は年平均成長率10.23%で成長しています。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、市場シェアが評価されています。ネスレS.A.(ペリエ、サンペレグリノ、アクアパンナ)、ダノンS.A.(エビアン、ボルヴィック)、コカ・コーラ社(スマートウォーター、トポチコ)、ペプシコ社(ライフウォーター、バブリー)、サントリーグループ(ハイランドスプリング、オアシス)など、多数のグローバル企業が市場で競合しており、各社の製品、サービス、財務状況、戦略、最近の動向が詳細にプロファイルされています。

レポートはまた、市場の機会と将来の展望についても言及しており、持続可能性への注力や機能性飲料の進化が今後の市場成長をさらに促進する可能性を示唆しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康とウェルネス志向による機能性水分補給への移行

- 4.2.2 プレミアム化とライフスタイルブランディング

- 4.2.3 水道水の品質と安全性に関する懸念

- 4.2.4 EコマースとD2Cチャネルの成長

- 4.2.5 環境に優しく持続可能なパッケージング

- 4.2.6 インフルエンサーと有名人の推薦

-

4.3 市場の阻害要因

- 4.3.1 使い捨てボトルに対する環境からの反発

- 4.3.2 家庭用ろ過/ディスペンス技術によるボトル入り飲料需要の共食い

- 4.3.3 サプライチェーンと地政学的な課題

- 4.3.4 代替品との競争

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スティル

- 5.1.2 スパークリング

- 5.1.3 機能性

-

5.2 フレーバー別

- 5.2.1 フレーバー付き

- 5.2.2 フレーバーなし

-

5.3 包装材料別

- 5.3.1 ガラスボトル

- 5.3.2 プラスチックボトル

- 5.3.3 アルミボトル/缶

- 5.3.4 その他(バッグインボックス、パウチ)

-

5.4 源泉別

- 5.4.1 湧水

- 5.4.2 氷河/氷山

- 5.4.3 その他(自噴水、精製水/蒸留水など)

-

5.5 流通チャネル別

- 5.5.1 オン・トレード(ホテル、レストラン、カフェ)

- 5.5.2 オフ・トレード

- 5.5.2.1 スーパーマーケット/ハイパーマーケット

- 5.5.2.2 コンビニエンスストア

- 5.5.2.3 オンライン小売店

- 5.5.2.4 その他(ガソリンスタンド)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ネスレS.A. (ペリエ、サンペレグリノ、アクアパンナ)

- 6.4.2 ダノンS.A. (エビアン、ボルヴィック)

- 6.4.3 クリアウォーター

- 6.4.4 プリモ・ブランズ・コーポレーション (マウンテンバレー、スパークレッツ)

- 6.4.5 ザ・ワンダフル・カンパニーLLC (フィジーウォーター)

- 6.4.6 サントリーグループ (ハイランドスプリング、オアシス)

- 6.4.7 コカ・コーラ社 (スマートウォーター、トポチコ)

- 6.4.8 ペプシコ社 (ライフウォーター、バブリー)

- 6.4.9 アイスランディック・グレーシャル

- 6.4.10 エッセンシアウォーター

- 6.4.11 コアハイドレーション

- 6.4.12 ビタミンウェル

- 6.4.13 ディスラプティブ・ビバレッジズ社 (アヤラズ・ハーバルウォーター)

- 6.4.14 ヒルドン社

- 6.4.15 アクアフィレット

- 6.4.16 ニルヴァーナ・ウォーター・サイエンス・コーポレーション (ニルヴァーナ)

- 6.4.17 ノルダックAB

- 6.4.18 キューリグ・ドクターペッパー (バイ、コアハイドレーション)

- 6.4.19 バランス・トレーディング・カンパニー (バランスウォーター)

- 6.4.20 リキッド・デス・マウンテンウォーター

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プレミアムウォーターとは、プレミアムウォーター株式会社が提供する天然水ウォーターサーバーサービスを指すキーワードです。一般的に「プレミアムウォーター」という言葉は、高品質な水を意味することもありますが、日本では特にこの企業名およびそのサービスが広く認知されています。厳選された日本の名水地から採水された天然水を、ご家庭やオフィスに直接お届けし、専用のウォーターサーバーで手軽に利用できる点が最大の特徴です。

定義

プレミアムウォーターは、特定の採水地から汲み上げられた天然水を、加熱処理を最小限に抑え、自然本来のミネラル成分を損なわないようにボトリングした水を提供しています。RO膜によるろ過や人工的なミネラル添加は行わず、自然の恵みをそのまま味わえることを重視しています。このサービスは、ウォーターサーバーのレンタルと天然水の定期配送を組み合わせたサブスクリプションモデルを採用しており、利用者はいつでも冷水と温水を手軽に利用できる利便性を享受できます。健康志向の高まりや、安全で美味しい水を求めるニーズに応える形で、日本全国で広く普及しています。

種類

プレミアムウォーターが提供する天然水には、複数の採水地による種類があります。主な採水地としては、富士吉田、北アルプス、朝来、金城、南阿蘇などが挙げられます。それぞれの採水地によって、含まれるミネラル成分のバランスや硬度が異なり、味わいにも個性があります。例えば、富士吉田の水はバナジウムを豊富に含み、北アルプスの水はまろやかな口当たりが特徴です。利用者は自身の好みや健康への関心に応じて、これらの採水地から水を選ぶことができます。また、ウォーターサーバーの種類も豊富で、床置き型や卓上型、デザイン性の高いもの、省エネ機能やUV殺菌機能を備えたものなど、多様なモデルが提供されており、ライフスタイルに合わせて選択可能です。水のボトルサイズも、一般的な12リットルに加え、女性や高齢者でも扱いやすい7リットルボトルが用意されています。

用途

プレミアムウォーターの主な用途は、日常の飲料水としてです。天然水ならではのまろやかな口当たりと豊富なミネラルは、毎日の水分補給をより豊かにします。また、料理にも幅広く活用されています。ご飯を炊く際に使用すると、ふっくらと美味しく仕上がり、お茶やコーヒー、出汁の風味も格段に向上すると言われています。特に、赤ちゃんのミルク作りにも適しているとされており、ミネラルバランスが良く、加熱殺菌されているため、安心して使用できるとされています。ウォーターサーバーから温水がすぐに供給されるため、忙しい子育て世代にとって非常に便利です。その他、災害時の備蓄水としても利用されることがあり、定期的に新しい水が届くため、常に新鮮な備蓄水を確保できるというメリットもあります。

関連技術

プレミアムウォーターのサービスを支える関連技術は多岐にわたります。まず、ウォーターサーバー本体の技術としては、効率的な冷却・加熱システムが挙げられます。コンプレッサー式やペルチェ式などがあり、省エネ性能を高めるためのエコモードや、光センサーによる自動節電機能が搭載されています。衛生面では、UV殺菌機能や、サーバー内部を清潔に保つための自動クリーニング機能、空気中の雑菌の侵入を防ぐエアフィルターなどが採用されています。また、チャイルドロック機能は、小さなお子様がいる家庭での安全性を高める重要な技術です。水の採水からボトリングに至る過程では、厳格な品質管理と衛生管理が徹底されています。採水地での水質検査、異物混入を防ぐためのクリーンルームでのボトリング、そしてボトル自体の軽量化やリサイクル可能な素材の採用など、環境負荷低減への配慮も進められています。配送システムにおいても、効率的なルート配送計画や、顧客の注文履歴に基づいた自動配送スケジューリングなど、IT技術が活用されています。

市場背景

日本のウォーターサーバー市場は、近年急速な成長を遂げています。その背景には、消費者の健康志向の高まり、水道水への漠然とした不安、そして手軽に美味しい水を飲みたいというニーズがあります。特に、東日本大震災以降、災害時の備蓄水としての意識が高まり、家庭での水の確保が重要視されるようになりました。また、共働き世帯の増加や高齢化社会の進展に伴い、重い水をスーパーから運ぶ手間を省きたいという利便性への需要も高まっています。プレミアムウォーターは、こうした市場のニーズを捉え、天然水の美味しさとウォーターサーバーの利便性を両立させることで、市場での存在感を確立してきました。競合他社も多数存在し、RO水を提供する企業や、デザイン性を重視したサーバーを提供する企業など、多様なサービスが展開されており、各社が差別化を図りながら競争を繰り広げています。

今後の展望

プレミアムウォーターの今後の展望としては、さらなる市場の拡大とサービスの進化が期待されます。ウォーターサーバーの普及率はまだ伸びしろがあり、特に単身世帯や小規模オフィスへの浸透が進む可能性があります。製品面では、より多様な採水地の天然水を提供したり、特定の健康効果を謳う機能性ウォーターの開発が進むかもしれません。ウォーターサーバー本体も、IoT技術との連携により、スマートフォンのアプリで操作できる機能や、水の残量を自動で検知して発注する機能などが搭載される可能性があります。デザイン面でも、インテリアに溶け込むようなスタイリッシュなモデルや、さらに省スペース化されたモデルが登場するでしょう。環境問題への意識の高まりから、プラスチックボトルのリサイクル促進や、環境負荷の低い素材への転換、サーバーの省エネ性能のさらなる向上も重要な課題となります。また、健康寿命の延伸や予防医療への関心が高まる中で、天然水が持つミネラル成分の健康効果を科学的に検証し、より具体的な情報提供を行うことで、新たな顧客層を開拓する可能性も秘めています。顧客体験の向上を目指し、配送サービスの柔軟性向上や、きめ細やかな顧客サポート体制の強化も進められることでしょう。