テレヘルスキオスク市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

テレヘルス・キオスク市場レポートは、タイプ(据え置き型/ポッド型キオスク、モバイル型/カート型キオスク、壁掛け型/カウンタートップ型ユニット)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(病院および専門クリニックなど)、アプリケーション(プライマリケアおよび一般診療、慢性疾患管理など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テレヘルス・キオスク市場の概要

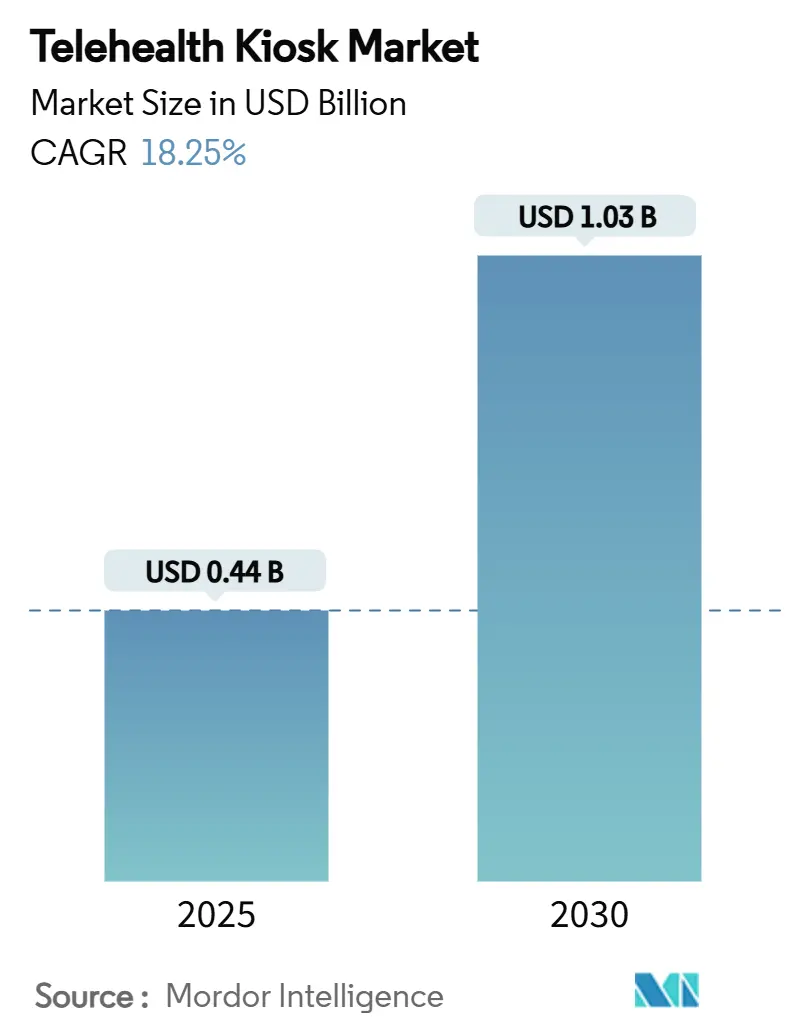

# 市場規模と成長予測

世界のテレヘルス・キオスク市場は、2025年には0.444億米ドル、2030年には1.028億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は18.25%と見込まれています。この成長は、パンデミック後のデジタルヘルスケアの普及、保険償還の確実性、そして小売薬局チェーンが店舗内診断ハブへと移行していることに起因しています。医療システムが医療従事者不足や地理的な医療格差を解消するための二重の解決策としてキオスクを捉えていること、また技術ベンダーがコンパクトなフットプリントに高度なポイントオブケア診断を組み込む競争を繰り広げていることも、需要を後押ししています。

競争上の差別化は、ハードウェア、ソフトウェア、および包括的な臨床サービスをサブスクリプション契約の下で統合するフルスタックプラットフォームへと移行しています。空港、企業キャンパス、地方のコミュニティ拠点への戦略的な導入が短期的な販売量を確保し、主要地域における規制の整合性が、世界のテレヘルス・キオスク市場へのプロバイダー投資のリスクをさらに低減しています。

# 主要なレポートのポイント

* タイプ別: 据え置き型ポッド式キオスクが2024年に世界のテレヘルス・キオスク市場シェアの57.64%を占めました。モバイルカートベース型ユニットは、2030年までに22.63%のCAGRで成長し、最も速い成長率を示すと予測されています。

* コンポーネント別: ハードウェアが2024年に世界のテレヘルス・キオスク市場規模の44.23%を占めました。サービスは2030年までに21.33%のCAGRで拡大し、他のすべてのコンポーネントカテゴリを上回ると見込まれています。

* エンドユーザー別: 病院および専門クリニックが2024年に収益シェアの39.63%を占めましたが、小売薬局は2030年までに20.12%のCAGR成長が見込まれています。

* アプリケーション別: 行動医療の利用は21.36%のCAGRで増加すると予測されており、これはユースケースの中で最も高い成長率です。一方、プライマリケアは2024年に36.24%のシェアを維持しました。

* 地域別: 北米が2024年に世界のテレヘルス・キオスク市場規模の39.45%を占めました。アジア太平洋地域は、2030年までに20.18%のCAGRで最も急速な地域的進展を遂げると予測されています。

# 世界のテレヘルス・キオスク市場のトレンドと洞察

促進要因

1. 遠隔医療と利便性への需要増加:

* 米国のコミュニティヘルスセンターでは、2018年の24%に対し、2024年には96%が何らかの形で遠隔医療を提供しており、患者の期待が構造的に変化していることを示しています。

* ニューヨーク州ロチェスター大学医療センターの銀行支店ステーションのような地方でのパイロットプログラムでは、地元患者の75%が従来の医療施設から10マイル以上離れた場所に住んでいると報告されています。

* OnMedの空港CareStationは、一時的な高トラフィックの場所での需要を示しています。雇用主も利用を促進しており、Fabricが継承したMeMDネットワークは現在3万社と500万人の従業員をサポートしています。これらのモデルは、日常生活の接点におけるキオスクベースのケアポイントを一般化しています。

* CAGR予測への影響: +4.2%。地理的関連性: グローバル(特に北米とAPACの地方)。影響期間: 中期(2~4年)。

2. 医療専門家不足と効率化の必要性:

* Teladoc HealthのVirtual Sitterは、1人のスタッフが25%多くの入院患者を観察できるようにし、キオスクが臨床的な人員増強として機能することを示しています。

* EyebotのFDA認可キオスクは、オンサイトの検眼医なしで90秒で包括的な眼科検査を完了します。

* 日本は、離島の医師不足を補うため、6つの自治体でTeladoc HEALTHユニットを展開しています。

* ドイツの介護施設では、法定保険会社Techniker Krankenkasseの資金提供によるリアルタイムの遠隔相談を通じて、緊急搬送を削減しています。これらの取り組みは、世界のテレヘルス・キオスク市場が医療従事者のギャップを埋める方法を示しています。

* CAGR予測への影響: +3.8%。地理的関連性: グローバル(特にEUと北米の地方)。影響期間: 長期(4年以上)。

3. COVID-19後の遠隔医療償還に対する規制支援:

* メディケアの遠隔医療免除は2025年9月まで延長され、自宅からの診療や音声のみの相談の償還が認められています。

* FDAのデバイス移行ガイダンスは、公衆衛生緊急事態(PHE)後のキオスクメーカーに予測可能なコンプライアンス経路を提供しています。

* HRSAは、キオスクを含む仮想ケアインフラを構築するために29のヘルスセンターに資金を提供しました。EUにおける並行する改革は、国境を越えた償還を確固たるものにし、対象となる需要を増幅させています。

* CAGR予測への影響: +3.1%。地理的関連性: 北米とEU(APACで支援が台頭)。影響期間: 短期(2年以下)。

4. 小売薬局チェーンによる診断ポッドの導入:

* CVS Healthは、3つの都市圏でAetna会員向けにMinuteClinicのプライマリケアサービスを拡大しています。2025年末までに26のOak Street HealthクリニックがCVS店舗内に設置される予定です。

* ウォルマートはコスト圧力を理由に51のクリニックを閉鎖しましたが、ウォルグリーンが30州でデジタルファーストモデルに移行していることは、仮想モダリティへの小売業の継続的な焦点を物語っています。成功は、店舗の来店客を臨床相談に転換することにかかっており、キオスクはこの指標を薬局が最適化するのに役立ちます。

* CAGR予測への影響: +2.4%。地理的関連性: 北米が中心、EUの都市部へ拡大。影響期間: 中期(2~4年)。

5. キオスク内での高度なポイントオブケア診断の統合:

* CAGR予測への影響: +2.6%。地理的関連性: グローバル(北米と日本が主導)。影響期間: 中期(2~4年)。

6. 価値ベースのケアへの移行が、保険会社と医療システムにテレヘルス・キオスクへの補助金支給を促す:

* CAGR予測への影響: +2.3%。地理的関連性: 北米とEU、オーストラリアで早期導入。影響期間: 長期(4年以上)。

抑制要因

1. データプライバシーとサイバーセキュリティの懸念:

* AI対応デバイスソフトウェアに関するFDAの新しいドラフトガイダンスは、バイアス軽減とライフサイクルセキュリティを強調しており、コンプライアンスコストを上昇させています。

* 公共の場所に設置されたキオスクは、病院グレードのテレヘルス・カートと比較して脆弱性が高まります。Olea KiosksはHID顔認証を統合して患者の身元確認を強化していますが、GDPRや州法の下でプライバシー監視が強化されることになります。技術的な安全対策が存在しても、信頼のギャップが利用を抑制し、世界のテレヘルス・キオスク市場の短期的な成長を妨げる可能性があります。

* CAGR予測への影響: -2.1%。地理的関連性: グローバル(特にGDPR下のEUで厳格)。影響期間: 短期(2年以下)。

2. ハードウェアの高額な初期費用と維持費用:

* 筐体、医療周辺機器、ネットワークへの避けられない支出を反映しています。FDAがISO 13485規格に準拠することで、コンプライアンスコストが上昇し、プロバイダーがベンダー管理モデルに移行する可能性があります。

* CAGR予測への影響: -1.8%。地理的関連性: グローバル(価格に敏感な新興市場で最も深刻)。影響期間: 中期(2~4年)。

3. 周辺機器の校正における標準化された臨床ワークフローの欠如:

* CAGR予測への影響: -1.4%。地理的関連性: グローバル(北米とEUで規制の複雑さ)。影響期間: 長期(4年以上)。

4. 多くの設置済みキオスクにおける低い日常利用率:

* Forwardのキオスクプログラムの閉鎖は、平均的な日常相談がベンダーの想定を下回った場合の損益分岐点の課題を示しています。

* ロチェスター大学の銀行支店パイロットは、スループットを高めるために密集したコミュニティサイトをターゲットにしていますが、依然として消費者の採用促進に依存しています。

* OnMedは、その診断スイートが日常的なプライマリケアニーズの85%を解決し、ビデオのみのブースと比較して利用率を高めていると指摘しています。より高い利用率を達成するためには、継続的な患者教育が不可欠です。

* CAGR予測への影響: -2.3%。地理的関連性: グローバル(特に地方や交通量の少ない場所で課題)。影響期間: 中期(2~4年)。

# セグメント分析

タイプ別: モバイルユニットが展開の柔軟性を推進

* モバイルカートベース型キオスクは、2030年までに22.63%のCAGRで最も急速に成長するフォームファクターとなりました。モバイルユニットの世界のテレヘルス・キオスク市場規模は、災害対応契約や多施設病院ネットワークと連動して拡大すると予測されています。OnMedのFEMA準拠プラットフォームは、公衆衛生危機時の緊急対応能力をサポートします。日本は、リアルタイムの専門医の意見を確保するため、離島の診療所にモバイルTeladoc Healthシステムを統合しています。

* 据え置き型ポッド式キオスクは、空港、コミュニティセンター、三次病院に適した広範な診断スイートにより、2024年の価値で依然として57.64%の市場シェアを占めました。H3 Health Cubeの自己完結型クリニックは、このサブカテゴリにおける継続的な革新を強調しています。しかし、管理者は携帯性と設備投資の強度を比較検討するようになり、予算をより軽量なカートや壁掛けユニットにシフトする傾向があります。

コンポーネント別: サービス成長がハードウェアを上回る

* ハードウェアは、筐体、医療周辺機器、ネットワークへの避けられない支出を反映し、2024年に44.23%のシェアを占めました。FDAがISO 13485規格に準拠することで、コンプライアンスコストが上昇し、プロバイダーがベンダー管理モデルに移行する可能性があります。

* サービス収益は、プロバイダーがサブスクリプションバンドルを好むため、年間21.33%で増加しています。TeladocがCatapult Healthを6500万ドルで買収したことは、キオスク展開に関連するダウンストリームのクリニックサービスを確保するものです。ソフトウェアのアップグレードには現在、AIトリアージとEHR接続が組み込まれており、世界のテレヘルス・キオスク業界にとって、初期のハードウェア販売を超えた価値をセグメント化しています。

エンドユーザー別: 小売薬局が課題にもかかわらず台頭

* 小売薬局は、CVS MinuteClinicの拡大と高い来店客数との相乗効果により、20.12%のCAGRが予測されています。成功は、処方箋顧客をプライマリケア相談に転換することにかかっており、キオスクの即時性がこの分野で役立ちます。長期介護施設は、高齢者専門医のギャップを埋めるためにキオスクを導入しており、ドイツのパイロットプログラムでは緊急搬送が減少しています。

* 病院および専門クリニックは、成熟したITスタックを活用してキオスクを周術期および外来経路に統合し、2024年に39.63%のシェアを維持しました。現在96%の遠隔医療普及率を誇る政府資金のコミュニティヘルスセンターは、HRSAのアクセス義務を遵守するためにキオスクに依存しています。

アプリケーション別: 行動医療が成長を牽引

* 行動医療の利用は、音声のみのセッションの保険適用とAIを介したメンタルヘルススクリーニングを反映し、21.36%のCAGRで増加すると見込まれています。最近の研究では、テレヘルス・キオスクを介して提供されるVR療法に対するユーザーの肯定的な感情が報告されています。

* プライマリケアは、キオスクが初期接触ポータルとして機能し続けるため、2024年に36.24%のシェアを維持しました。Teladocの次世代心臓代謝プログラムは、接続された血糖計とキオスクでのフォローアップを組み合わせて、慢性疾患クラスターに対処しています。

# 地域分析

* アジア太平洋地域は、20.18%のCAGRで最も急速に成長している地域です。日本の小児救急車にTeladocシステムが搭載されたことで、新しいモバイルケア基準が確立されました。タイの公立病院でのキオスク展開と中国のカプセルクリニック戦略は、準都市部へのリーチをさらに広げています。

* 北米は、2024年に依然として39.45%の収益を生み出しました。メディケアの柔軟性とFQHC(連邦政府認定ヘルスセンター)助成金が追い風となり、銀行支店ユニットのような創造的な展開が地方へのアクセスを拡大しています。メキシコとカナダは米国の規制動向を反映し、隣接する市場を拡大しています。

* ヨーロッパは、ドイツの介護施設遠隔医療法が普及を加速させている一方で、東欧は資金不足により遅れをとるなど、多様な普及状況を示しています。UniDocの紛争地域キオスクは、遠隔地の診療所が崩壊したインフラに取って代わることが多い中東・アフリカ全域での可能性を強調しています。

# 競争環境

業界の断片化は依然として続いていますが、統合が進んでいます。TeladocがCatapult Healthを買収し、AmazonのBenefits Connectorと提携したことは、垂直統合型エコシステムへの動きを反映しています。OnMedは、保険会社との提携を通じて2025年末までに17ステーションから200ステーションへと規模を拡大する計画であり、資本を抑えた拡大を示しています。

技術の差別化が鮮明になっています。Eyebotの90秒自律型眼科検査は、対象となるユースケースを広げています。AIデバイスソフトウェアに関するFDAのライフサイクルガイダンスは参入障壁を高め、資金力のある企業に有利に働いています。新興のディスラプターは、災害医療や従業員のウェルネスといったニッチ市場を追求し、一般的なテレヘルス機能における既存企業との直接的な対立を避けています。

テレヘルス・キオスク業界の主要企業

* American Well (Amwell)

* Olea Kiosks

* OnMed

* Medcube (HealthCube)

* AMD Global Telemedicine

最近の業界動向

* 2025年7月: Wemexは、日本初の小児救急車にTeladoc HEALTHを装備し、病院への搬送中に専門医とのライブ相談を可能にしました。

* 2025年7月: OnMedは、ブラッドリー国際空港に米国初の空港CareStationを開設し、ウォークアップ診断と電子処方箋を提供しました。

* 2025年4月: V-Cubeは、職場やコミュニティへの設置を目的とした防音オンライン相談ブース「Telecube Clinic」を発表し、2026年までに全国で500台の展開を目指しています。

グローバル遠隔医療キオスク市場に関する本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を詳細に分析しています。

市場概況と成長予測

世界の遠隔医療キオスク市場は、2025年の0.444億米ドルから2030年には1.028億米ドルへと成長し、予測期間中に年平均成長率(CAGR)18.25%を記録すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 遠隔医療と利便性への需要増加: 患者が自宅や近隣で医療サービスを受けたいというニーズが高まっています。

2. 医療専門家の不足と効率性の必要性: 医療従事者の不足が深刻化する中、遠隔医療キオスクは医療提供の効率化に貢献します。

3. COVID-19後の遠隔医療償還に対する規制支援: パンデミック後、遠隔医療サービスへの保険償還が拡大し、導入が促進されています。

4. 小売薬局チェーンによる診断ポッドの導入: CVSなどの小売薬局チェーンは、来店客を診療に誘導し、プライマリケアの拡大や薬剤管理の統合を図るため、診断ポッドを設置しています。

5. キオスク内での高度なポイントオブケア(PoC)診断の統合: キオスクに高度な診断機能が組み込まれることで、より包括的な医療サービス提供が可能になります。

6. バリューベースケアへの移行: 医療費支払者や医療システムが、価値に基づくケアへの移行に伴い、遠隔医療キオスクへの補助金を支給する動きが見られます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

1. データプライバシーとサイバーセキュリティの懸念: 患者データの保護とセキュリティ確保は依然として大きな課題です。

2. ハードウェアの高額な初期費用と維持費用: キオスクの導入と運用には多額のコストがかかります。

3. 周辺機器のキャリブレーションにおける標準化された臨床ワークフローの欠如: 機器の正確な使用とデータの一貫性を保証するための標準化が不足しています。

4. 多くの設置済みキオスクでの低い日次利用率: 特にトラフィックの少ない場所では、キオスクの利用率が低く、損益分岐点に達することが困難であるという運用上の課題が最大の障壁となっています。

セグメント別分析

レポートでは、市場を以下のセグメントに分類して分析しています。

* タイプ別: 据え置き型/ポッド型キオスク、モバイル/カート型キオスク、壁掛け型/カウンター型ユニット。このうち、モバイルカート型ユニットは、医療システムが柔軟でどこにでも展開可能なソリューションを求める傾向にあるため、22.63%のCAGRで最も急速な成長を遂げると予測されています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* エンドユーザー別: 病院・専門クリニック、小売薬局・小売クリニック、雇用主・企業キャンパス、長期介護施設・高齢者向け施設、政府・地域保健センター。

* アプリケーション別: プライマリケア・一般診療、慢性疾患管理、行動・精神衛生、緊急ケア・トリアージ、予防スクリーニング・ウェルネス。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。特にアジア太平洋地域は、日本、タイ、中国における国家的なデジタル化プログラムやモバイルクリニックの取り組みに牽引され、20.18%のCAGRで最も力強い成長を遂げると予測されています。

競争環境

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、American Well (Amwell)、Olea Kiosks、OnMed、AMD Global Telemedicine、MedAvail Technologies、Teladoc Healthなどが挙げられます。これらの企業は、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に分析されています。

市場機会と将来展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会を特定しています。サイバーセキュリティの懸念に対しては、ベンダーが多要素認証、暗号化、FDAに準拠したAIライフサイクル管理を組み込むことで、厳格なプライバシー法を遵守し、患者の信頼を強化していることが示されています。

このレポートは、グローバル遠隔医療キオスク市場の現状と将来の展望を包括的に理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リモートヘルスケアと利便性への需要の高まり

- 4.2.2 医療専門家の不足と効率性の必要性

- 4.2.3 COVID後における遠隔医療償還に対する規制支援

- 4.2.4 小売薬局チェーンが診断ポッドを組み込み、来店客を収益化

- 4.2.5 キオスク内での高度なポイントオブケア診断の統合

- 4.2.6 価値ベースのケアへの移行が、支払者と医療システムに遠隔医療キオスクへの補助金支給を促している

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの懸念

- 4.3.2 ハードウェアの高額な初期費用と維持費用

- 4.3.3 周辺機器のキャリブレーションにおける標準化された臨床ワークフローの欠如

- 4.3.4 多くの設置済みキオスクにおける日常利用率の継続的な低さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 タイプ別

- 5.1.1 据え置き型/ポッド型キオスク

- 5.1.2 モバイル型/カート型キオスク

- 5.1.3 壁掛け型/カウンタートップ型ユニット

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 エンドユーザー別

- 5.3.1 病院および専門クリニック

- 5.3.2 小売薬局および小売クリニック

- 5.3.3 雇用主および企業キャンパス

- 5.3.4 長期介護および生活支援施設

- 5.3.5 政府および地域保健センター

-

5.4 用途別

- 5.4.1 プライマリケアおよび一般診療

- 5.4.2 慢性疾患管理

- 5.4.3 行動および精神衛生

- 5.4.4 緊急治療およびトリアージ

- 5.4.5 予防スクリーニングおよびウェルネス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アメリカン・ウェル(アムウェル)

- 6.3.2 オレア・キオスク

- 6.3.3 オンメッド

- 6.3.4 AMD グローバル・テレメディシン

- 6.3.5 ハワード・メディカル

- 6.3.6 メッドアベイル・テクノロジーズ

- 6.3.7 ファーマスマート

- 6.3.8 ユニドック・ヘルス

- 6.3.9 ヘルス・ヒーロー・ネットワーク

- 6.3.10 ヒギ

- 6.3.11 19ラボ

- 6.3.12 ケアキューブ・ソリューションズ株式会社

- 6.3.13 テラドック・ヘルス

- 6.3.14 オーテック・ソリューションズ

- 6.3.15 タイトケア

- 6.3.16 グローバルメッド

- 6.3.17 メッドキューブ(ヘルスキューブ)

- 6.3.18 ベクナ・ヘルスケア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テレヘルスキオスクとは、患者が医療専門家と遠隔で対話できるよう設計された、自己完結型の医療提供システムを指します。これは、ビデオ会議システム、セキュアなデータ転送機能、そして血圧計、体温計、パルスオキシメーター、聴診器などの基本的な診断機器を内蔵しており、患者が医療機関に直接足を運ぶことなく、診断、治療、相談などの医療サービスを受けられるようにするものです。特に、医療アクセスが困難な地域に住む人々や、身体的な理由で移動が難しい人々にとって、非常に有用なソリューションとして注目されています。プライバシーが確保された空間で、必要な医療機器を用いて自身の健康状態を測定し、遠隔の医師や看護師、薬剤師とリアルタイムでコミュニケーションを取ることが可能です。

テレヘルスキオスクには、その設置場所や機能に応じていくつかの種類があります。設置場所による分類では、まず「公共設置型」が挙げられます。これは、薬局、スーパーマーケット、職場、学校、空港、ショッピングモールなど、人々が日常的に利用する場所に設置され、手軽に健康相談や一次診療を受けられるようにするものです。次に、「医療機関内設置型」は、病院の待合室やクリニックのサテライト施設に置かれ、患者の待ち時間短縮や、専門医へのアクセスを容易にする目的で利用されます。さらに、「移動型」や「ポータブル型」もあり、災害時の緊急医療支援、イベント会場での健康管理、あるいは訪問医療の現場で活用されることがあります。機能による分類では、基本的なバイタルサイン測定とビデオ通話に特化した「基本型」から、皮膚科、眼科、精神科など特定の診療科に特化した検査機器を搭載した「専門特化型」、処方箋の受け取りや薬剤師との相談が可能な「薬局連携型」、そして定期的な健康チェックやデータ蓄積を通じて予防医療を支援する「健康管理型」など、多岐にわたります。

テレヘルスキオスクの用途は非常に広範です。一次診療においては、風邪、アレルギー、軽度の感染症などの一般的な疾患の診断と治療に利用されます。また、糖尿病や高血圧といった慢性疾患の管理においても、定期的なバイタルサインのモニタリングと医師との相談を通じて、患者の自己管理を支援します。地方や僻地に住む患者が、都市部の専門医に遠隔で相談できる機会を提供することで、医療格差の解消にも貢献します。予防医療と健康増進の分野では、定期的な健康チェックや生活習慣病に関する指導を通じて、病気の早期発見と予防を促進します。メンタルヘルスケアの領域では、精神科医やカウンセラーとの遠隔相談を通じて、心理的なサポートを提供します。さらに、薬局サービスとして、処方箋の受け取りや薬剤師による服薬指導を受けることも可能です。企業においては、従業員の健康管理の一環として職場に設置され、健康維持や早期発見に役立てられています。学校においても、生徒の健康問題への迅速な対応や健康相談の場として活用されることがあります。

テレヘルスキオスクを支える関連技術は多岐にわたります。まず、安定したビデオ通話と大量の医療データをセキュアに転送するためには、高速インターネット接続が不可欠です。高品質な音声・映像通信を実現するビデオ会議システムもその中核をなします。患者の生体情報を測定するための各種センサー技術も重要であり、血圧計、体温計、パルスオキシメーター、聴診器、心電計、血糖値測定器などがキオスクに統合されています。近年では、AI(人工知能)や機械学習が、症状の初期スクリーニング、診断支援、医療データの分析などに活用され、医療の質の向上に貢献しています。医療データの安全な保存、共有、アクセスを可能にするクラウドコンピューティング技術も基盤となります。患者の機密情報を保護し、プライバシーを確保するためには、高度なサイバーセキュリティ対策が必須です。また、IoT(Internet of Things)技術により、キオスク内の医療機器が相互に連携し、データが自動的に収集・管理されることで、効率的な診療が実現します。さらに、キオスクで得られたデータは、電子カルテシステム(EHR/EMR)と統合され、患者の包括的な医療情報として活用されます。

テレヘルスキオスクの市場背景には、いくつかの重要な要因があります。世界的に医療費が高騰する中で、より効率的でコスト効果の高い医療提供モデルが求められています。多くの国で医師不足や地域偏在が深刻化しており、特に地方における医療アクセスを改善するための手段として、遠隔医療の重要性が増しています。高齢化社会の進展に伴い、高齢者の医療ニーズが増加する一方で、医療機関への移動負担を軽減する必要性も高まっています。また、新型コロナウイルス感染症のパンデミックは、感染リスクを回避するための非接触型医療の需要を劇的に増加させ、テレヘルスソリューションの導入を加速させました。高速通信技術、AI、高精度なセンサー技術といったテクノロジーの進化も、テレヘルスキオスクの実現と普及を後押ししています。患者側からも、医療機関での待ち時間の短縮や、よりアクセスしやすい医療サービスへの要求が高まっており、これらのニーズに応える形でテレヘルスキオスクが注目されています。さらに、遠隔医療に関する法整備や規制緩和が進展していることも、市場拡大の大きな要因となっています。

将来的に、テレヘルスキオスクはさらなる進化を遂げると予想されます。機能面では、より多くの専門的な検査機器が統合され、AIによる診断支援が強化されることで、より高度な医療サービスが提供されるようになるでしょう。個人の健康データに基づいたパーソナライズされた予防・治療計画の提案が可能となり、個別化医療の推進に貢献します。地域医療連携の強化においても、テレヘルスキオスクは地域医療ネットワークのハブとして機能し、医療機関間の連携を円滑にすることで、地域全体の医療提供体制を向上させることが期待されます。予防医療への貢献も一層大きくなり、定期的な健康チェックとデータ分析を通じて、病気の早期介入や生活習慣病の予防に役立てられるでしょう。利用シーンも拡大し、災害時の緊急医療支援や、国際的な医療支援の現場での活用も進む可能性があります。ユーザーインターフェースは、より直感的で使いやすいものへと改善され、幅広い年齢層の利用者が抵抗なく利用できるようになるでしょう。一方で、データプライバシーの保護、医療行為における責任の所在、遠隔医療の質の確保といった法規制や倫理的課題への対応も引き続き重要となります。大量生産によるコストダウンや、保険適用範囲の拡大が進むことで、より多くの人々がテレヘルスキオスクを利用できるようになり、医療アクセスの向上と医療費の適正化に大きく貢献していくことが期待されています。