ヘルスケア分析試験サービス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ヘルスケア分析試験サービス市場は、サービスタイプ(バイオ分析試験、安定性試験など)、分子(低分子など)、開発段階(前臨床、フェーズI~IIIなど)、エンドユーザー(製薬会社、バイオ医薬品会社など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア分析試験サービス市場の概要

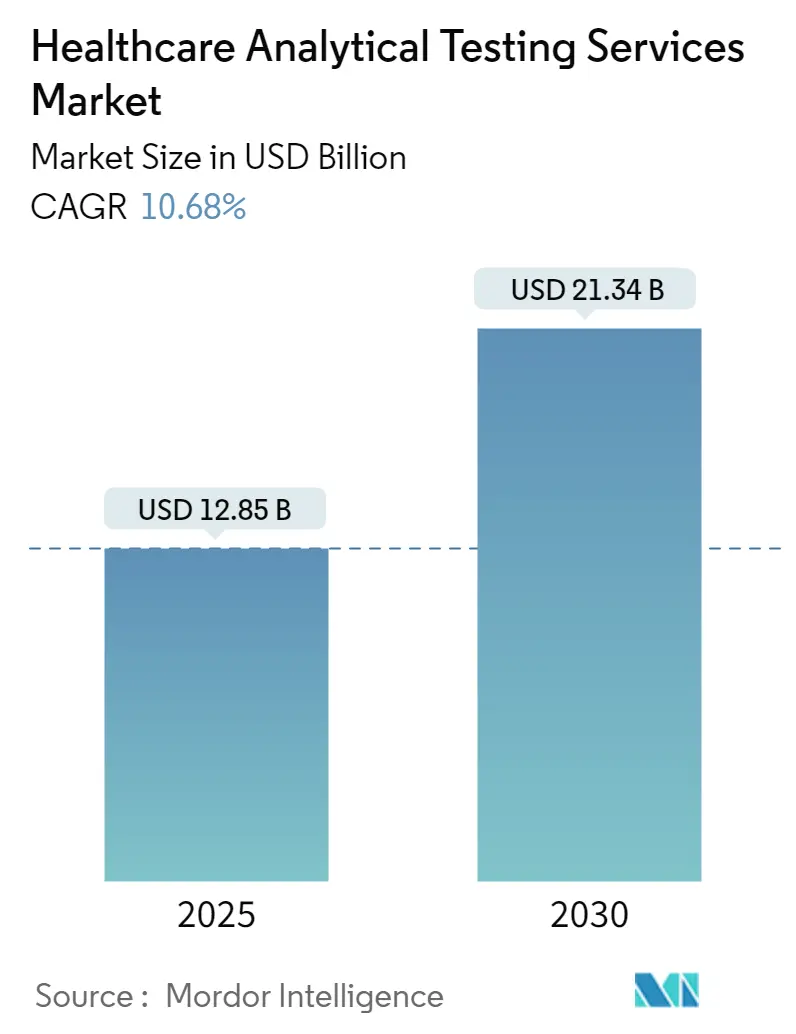

ヘルスケア分析試験サービス市場は、2019年から2030年を調査期間とし、急速な成長を遂げています。2025年には128.5億米ドルに達すると予測されており、2030年には213.4億米ドルにまで拡大し、2025年から2030年にかけて年平均成長率(CAGR)10.68%を記録すると見込まれています。この成長は、バイオ医薬品パイプラインの急速な拡大、個別化医療の主流化、そして医薬品原薬と包装の両方に対するより深い特性評価を求める世界的な規制の厳格化によって推進されています。

市場の主要な動向と成長要因

医薬品製剤の分子構造がより複雑になるにつれて、企業は社内ラボの固定費負担なしに、最先端の質量分析、分光法、バイオアッセイプラットフォームを提供できる外部の専門業者に大きく依存するようになっています。また、調達部門は、監査対応可能なデジタルデータインテグリティと堅牢なQuality-by-Design (QbD) ワークストリームを実証する受託試験機関を好む傾向にあります。主要なラボ間の統合の加速と、AIを活用した分析法開発ツールの積極的な導入により、ティア1プロバイダーと小規模な地域企業との間の能力格差が拡大しています。

市場成長の主な要因は以下の通りです。

* 複雑なバイオ医薬品・バイオシミラーのアウトソーシング需要の増加: バイオ医薬品とバイオシミラーは後期パイプラインを支配していますが、タンパク質の折り畳み、凝集、グリコシル化、効力などの多次元的な特性評価ニーズは、多くの企業にとって社内能力を超えています。WuXi Biologicsは2024年に186.75億人民元の収益を記録し、外部分析に依存した151の新規統合プロジェクトに支えられました。最先端のLC-MSおよび直交バイオアッセイを提供する受託ラボは、製品ライフサイクル全体にわたる継続的な収益源を確保しています。

* 医薬品開発におけるQuality-by-Design (QbD) の採用: ICH Q8~Q12ガイドラインは、分析手順の開発を単なるルーチンなコンプライアンスから戦略的な手段へと昇格させています。企業は、分析法バリデーション中にデザインスペースの確立、重要品質特性のマッピング、統計的実験計画法(DoE)をますます要求しています。ソフトウェア駆動のQbDパッケージを提供できるラボは、早期のエンゲージメントとより強固な契約を獲得し、顧客離反率を低減しています。

* 個別化医療によるバイオマーカー需要の増加: 精密腫瘍学や希少疾患治療薬への転換は、マルチオミクスバイオマーカーの発見、バリデーション、コンパニオン診断薬開発の急増を促しています。LabcorpのFDA承認済みPGDx elio plasma focus Dxリキッドバイオプシーは、ゲノミクス、プロテオミクス、メタボロミクスを単一のワークフローに統合する超高感度プラットフォームの必要性を強調しています。

* 抽出物・浸出物(E&L)に関する規制の強化: FDAのドラフトガイダンスとEU GMP Annex 1の改訂により、E&L試験は単なる形式的な作業ではなく、重要な安全性保証として位置づけられています。Intertekなどの企業は、シングルユースシステムにおける低レベルの浸出物をプロファイリングできる高分解能GC-MSおよびLC-MSライブラリを拡張し、規制の厳格さを維持しながらスループットの向上を推進しています。

* 細胞・遺伝子治療のウイルスベクター試験の急増。

* AIを活用したハイスループットな分析法開発。

市場の抑制要因

市場の成長を妨げる要因も存在します。

* 複雑なグローバルデータインテグリティ規制: FDAが提唱し、MHRAも追随するALCOA+原則は、ラボに監査対応可能な電子システム、冗長なバックアップ、完全な監査証跡の導入を義務付けています。小規模企業は、21 CFR Part 11準拠のLIMSへの設備投資や頻繁な再バリデーションに苦慮しており、入札競争力が低下しています。

* 質量分析専門人材の不足: 大学が市場の需要を満たす分析化学者を十分に輩出していないため、LC-MS/MSスペシャリストの求人募集が数ヶ月間続くことがあります。高い離職率は人件費を押し上げ、特に経験豊富な人材を必要とする複雑なバイオ医薬品の比較可能性研究において、プロジェクトの開始を遅らせています。

* 次世代分析プラットフォームへの高額な設備投資。

* アウトソーシング研究における知的財産権紛争の激化。

サービスタイプ別分析

サービスタイプ別では、バイオ分析試験が2024年にヘルスケア分析試験サービス市場シェアの32.1%を占め、主要な地位を維持しています。これは、すべての治験段階における必須の薬物動態および免疫原性評価によって牽引されています。モノクローナル抗体や抗体薬物複合体の普及に伴い、バイオ分析試験の市場規模は2030年までにCAGR 8.6%で増加すると予測されています。ルーチンなリガンド結合アッセイ、ハイブリッドLC-MSワークフロー、免疫原性パネルが引き続き主要な収益源となっています。

これに加えて、細胞・遺伝子治療ウイルスベクター試験は、特殊な複製能を有するウイルスアッセイや次世代シーケンシングに基づくゲノム完全性チェックにより、2030年までにCAGR 15.5%で拡大し、他のすべてのセグメントを上回る成長を見せています。分析法開発・バリデーションサービスはQbDの採用から恩恵を受け、抽出物・浸出物試験はシングルユース製造の拡大に伴い二桁成長を遂げています。

Charles River Laboratoriesは、40年にわたるバイオ分析の経験とGLP施設の世界的なネットワークを活用し、早期および後期プログラムをサポートしています。一方、bioMérieuxの3P ENTERPRISEプラットフォームは、微生物学ラボにおける環境モニタリングのデジタル化を反映しています。Nelson Labsの迅速滅菌法は、培養期間を6日間に短縮し、コールドチェーン在庫スペースを解放し、ロットリリースを加速させています。

エンドユーザー別分析

エンドユーザー別では、製薬・バイオ製薬企業が2024年にヘルスケア分析試験サービス市場の57.2%を占めました。しかし、CDMO/CROセグメントは、医薬品開発におけるアウトソーシングの増加と、複雑な分析試験に対する専門知識の需要の高まりにより、予測期間中に最も高いCAGRで成長すると予想されています。

地域別分析

地域別では、北米が2024年にヘルスケア分析試験サービス市場の40.5%を占め、最大のシェアを維持しました。これは、主要な製薬・バイオ製薬企業の存在、研究開発活動への多額の投資、および高度な分析技術の早期採用に起因しています。一方、アジア太平洋地域は、中国とインドにおける医薬品製造の拡大、CRO/CDMOの成長、および政府による医療インフラ整備への支援により、最も急速に成長する地域として浮上しています。

競争環境

ヘルスケア分析試験サービス市場は、Charles River Laboratories、Eurofins Scientific、Laboratory Corporation of America Holdings (LabCorp)、SGS SA、Thermo Fisher Scientific Inc.、Merck KGaA、WuXi AppTec、Pace Analytical Services, LLC、bioMérieux SA、Nelson Laboratories, LLCなどの主要企業によって特徴付けられています。これらの企業は、市場での地位を強化するために、戦略的提携、買収、新サービスの立ち上げ、地理的拡大に注力しています。例えば、Charles River Laboratoriesは、バイオ分析能力を拡大するために、特定の専門分野を持つ企業を買収しています。Eurofins Scientificは、世界中に広がるラボネットワークを活用し、幅広い分析試験サービスを提供しています。

本レポートは、ヘルスケア分析試験サービス市場に関する包括的な分析を提供しています。市場の定義、調査方法論、主要な市場動向、セグメンテーション、競争環境、そして将来の展望について詳細に記述されています。

1. 市場の定義と範囲

本調査におけるヘルスケア分析試験サービス市場は、小分子医薬品、大分子バイオ医薬品、細胞・遺伝子治療、医療機器、栄養補助食品の同一性、純度、効力、安定性、無菌性を評価するために提供される有料のラボ分析と定義されています。ただし、スポンサー自身の製造施設内で完全に実施されるルーチン品質チェックは対象外とされています。調査範囲には、市場の仮定、定義、および詳細なセグメンテーションが含まれます。

2. 調査方法論

本レポートの調査方法論は、信頼性の高いデータと予測を提供するために多角的なアプローチを採用しています。

* 一次調査: 北米、欧州、アジア太平洋地域の契約ラボの品質責任者や、中規模バイオ製薬企業の調達マネージャーへのインタビューを通じて、価格帯、サービス構成の変化、アウトソーシングされるバッチの割合などを検証しました。また、規制コンサルタントへの追跡調査により、新興市場における申請関連の試験量を明確にしました。

* 二次調査: 米国FDAの医薬品承認データベース、欧州医薬品庁の臨床試験登録、OECDの研究開発支出統計、WHOのグローバルヘルスオブザーバトリーデータなどの公的機関の公開指標から需要背景を設定しました。D&B HooversやDow Jones Factivaを通じて入手した企業報告書、投資家向けプレゼンテーション、ニュース記事は、主要な契約ラボにおけるアウトソーシング比率や平均試験価格のベンチマークに役立てられました。さらに、業界団体ポータルや査読済みジャーナルからバイオ医薬品や複合製品の普及率データが収集され、税関記録からは試験試薬の国際的な移動が分析されました。

* 市場規模算出と予測: 年間生産量、平均バッチサイズ、規制当局への提出件数を関連付けるトップダウンアプローチと、契約ラボの収益を積み上げるサプライヤーロールアップを組み合わせることで、総需要プールを確立しました。バイオ医薬品のパイプライン資産における割合、FDAの新規医薬品承認数、安定性試験あたりの平均コスト、地域別の臨床試験開始数などの主要変数がモデル形成に影響を与えています。予測には多変量回帰とシナリオ分析が適用され、研究開発費の成長、新規施設の立ち上げ、GMPガイドラインの進化といった独立したドライバーがモデルに組み込まれ、2030年までのサービス収益が導き出されました。

* データ検証と更新サイクル: 算出されたデータは、独立した収益開示との差異チェック、シニアアナリストによる異常値レビュー、チームによる最終承認を経て公開されます。データセットは毎年更新され、主要な規制変更や大規模なM&A取引など、市場の根本を揺るがす重要なイベントが発生した場合には、暫定的な更新が行われます。

本レポートのベースラインは、デバイス試験の含否、平均サービス価格におけるインフレの扱い、モデルの再ベンチマーク頻度、分子スコープの狭さ、価格割引、過去の収益軌道への依存といった他社の調査で生じがちなギャップを最小限に抑えるよう設計されており、その規律あるスコープ選定、変数レベルの透明性、継続的な検証により、信頼性の高い情報を提供しています。

3. エグゼクティブサマリー(主要な質問と回答)

* 市場規模: ヘルスケア分析試験サービス市場は、2025年に128.5億米ドル規模であり、2030年までに213.4億米ドルに達すると予測されています。

* 主要サービスセグメント: バイオ分析試験が市場を牽引しており、2024年には32.1%の市場シェアを占めています。

* 最速成長地域: アジア太平洋地域は、製造規模の拡大と規制の調和を背景に、2030年まで11.4%の地域別CAGRで最も高い成長を示しています。

* CDMOs/CROsの市場シェア拡大: 医薬品スポンサーが製造と高度な分析を組み合わせた統合アウトソーシングをますます重視しているため、CDMOs/CROsは2030年まで10.8%のCAGRで成長すると予測されています。

* 規制の影響: QbD、抽出物・浸出物、データインテグリティに関する規制の厳格化により、スポンサーは検証済みで監査対応可能な分析法を持つ専門ラボを利用せざるを得なくなり、アウトソーシング試験の着実な成長を促進しています。

* 技術革新: AIを活用した分析法開発、ロボットによるサンプル前処理、迅速な無菌性試験は、ターンアラウンドタイムを短縮し、データ品質を向上させることで、早期導入企業に戦略的な差別化をもたらしています。

4. 市場の展望

* 市場の推進要因: 複雑なバイオ医薬品やバイオシミラーのアウトソーシングの急増、医薬品開発におけるQuality-by-Design (QbD) の採用、個別化医療・精密医療によるバイオマーカー需要の増加、抽出物・浸出物に関する規制強化、細胞・遺伝子治療におけるウイルスベクター試験の急増、AIを活用したハイスループットな分析法開発などが市場を牽引しています。

* 市場の阻害要因: 複雑なグローバルデータインテグリティ規制、質量分析の専門人材不足、次世代分析プラットフォームへの高額な設備投資、アウトソーシング研究における知的財産権紛争の激化などが市場の成長を抑制する要因となっています。

* 規制環境と技術的展望: 規制の動向と技術革新が市場の競争環境と成長機会に大きな影響を与えています。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係の観点から市場の競争構造を分析しています。

5. 市場規模と成長予測

市場は、サービスタイプ別(バイオ分析試験、安定性試験、バッチリリース試験など)、分子タイプ別(小分子医薬品、大分子バイオ医薬品、細胞・遺伝子治療など)、開発段階別(前臨床、フェーズI~III、商業化/市販後)、エンドユーザー別(製薬会社、バイオ製薬会社、CDMOs/CROsなど)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、それぞれの成長予測が提供されています。

6. 競争環境

市場集中度、市場シェア分析に加え、Eurofins Scientific、Labcorp Drug Development、SGS SA、Intertek Group plc、Charles River Laboratories、Thermo Fisher Scientific、Parexel International、Wuxi AppTec、ICON plcなど、主要な市場プレイヤーの企業プロファイルが提供されています。これには、グローバル概要、市場概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、サービス、最近の動向が含まれます。

7. 市場機会と将来展望

本レポートは、市場における未開拓領域と満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

最終更新日は2025年6月25日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 複雑なバイオ医薬品およびバイオシミラーのアウトソーシングの急増

- 4.2.2 医薬品開発における品質設計(QbD)の採用

- 4.2.3 個別化医療/精密医療によるバイオマーカー需要

- 4.2.4 抽出物および溶出物に関する規制の強化

- 4.2.5 細胞・遺伝子治療におけるウイルスベクター検査の急増

- 4.2.6 AIを活用したハイスループットな手法開発

-

4.3 市場の阻害要因

- 4.3.1 複雑なグローバルデータインテグリティ規制

- 4.3.2 質量分析の専門人材の不足

- 4.3.3 次世代分析プラットフォームへの高額な設備投資

- 4.3.4 アウトソーシングされた研究における知的財産権紛争の激化

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 サービスタイプ別

- 5.1.1 生体分析試験

- 5.1.2 安定性試験

- 5.1.3 バッチリリース試験

- 5.1.4 原材料 & 物理的特性評価

- 5.1.5 方法開発 & バリデーション

- 5.1.6 微生物 & 環境モニタリング

- 5.1.7 抽出物 & 溶出物

- 5.1.8 バイオセーフティ & 滅菌試験

- 5.1.9 その他の専門サービス

-

5.2 分子別

- 5.2.1 低分子医薬品

- 5.2.2 高分子バイオ医薬品

- 5.2.3 細胞 & 遺伝子治療

- 5.2.4 複合製品 & 医療機器製品

- 5.2.5 栄養補助食品

-

5.3 開発段階別

- 5.3.1 前臨床

- 5.3.2 第I相

- 5.3.3 第II相

- 5.3.4 第III相

- 5.3.5 商業化/市販

-

5.4 エンドユーザー別

- 5.4.1 製薬会社

- 5.4.2 バイオ医薬品会社

- 5.4.3 医療機器会社

- 5.4.4 CDMO/CRO

- 5.4.5 病院 & 診療所

- 5.4.6 学術/研究機関

- 5.4.7 その他

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、サービス、最近の動向を含む)

- 6.3.1 Eurofins Scientific

- 6.3.2 Labcorp Drug Development

- 6.3.3 SGS SA

- 6.3.4 Intertek Group plc

- 6.3.5 Charles River Laboratories

- 6.3.6 Thermo Fisher Scientific

- 6.3.7 Parexel International

- 6.3.8 Pace Analytical Services LLC

- 6.3.9 Frontage Laboratories Inc.

- 6.3.10 Wuxi AppTec

- 6.3.11 ICON plc

- 6.3.12 Medpace Holdings Inc.

- 6.3.13 Microbac Laboratories Inc.

- 6.3.14 Smithers

- 6.3.15 ALS Limited

- 6.3.16 Element Materials Technology

- 6.3.17 BioReliance (Merck KGaA)

- 6.3.18 Synlab AG

- 6.3.19 Inotiv (Envigo)

- 6.3.20 Lab Testing Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア分析試験サービスとは、医療、製薬、バイオテクノロジー、食品、公衆衛生といったヘルスケア分野において、様々な検体やデータを科学的・技術的な手法を用いて分析し、その結果を提供する専門的なサービスを指します。具体的には、血液、尿、組織、遺伝子、微生物、環境サンプルなど、多岐にわたる検体から得られる情報を解析し、疾患の診断、治療効果のモニタリング、新薬開発、予防医療、健康増進、食品の安全性評価などに貢献します。これらのサービスは、高度な専門知識、最新の分析機器、厳格な品質管理体制が求められ、医療の質の向上や人々の健康維持に不可欠な役割を担っています。

このサービスには、多種多様な種類が存在します。第一に、臨床検査サービスが挙げられます。これは、病院やクリニックからの依頼を受け、患者様の血液、尿、生体組織などの検体を分析し、疾患の診断、病状の把握、治療効果の評価に役立てるものです。生化学検査、血液学検査、病理組織検査、微生物検査などが含まれます。第二に、遺伝子解析サービスがあります。個人の遺伝子情報を解析し、遺伝性疾患のリスク評価、薬剤応答性の予測、がんの個別化治療などに活用されます。次世代シーケンサー(NGS)を用いた全ゲノム解析やエクソーム解析などが代表的です。第三に、創薬支援サービスです。製薬企業や研究機関向けに、新薬候補物質のスクリーニング、薬効評価、安全性試験、バイオマーカー探索など、新薬開発の各段階をサポートします。第四に、食品・栄養分析サービスです。食品の成分分析、アレルゲン検査、栄養価評価、機能性成分の特定などを行い、健康食品やサプリメントの開発、食品の安全性確保に貢献します。第五に、環境・衛生分析サービスです。医療施設や介護施設の衛生管理、水質・空気質の検査、感染症対策のための環境モニタリングなど、公衆衛生の維持に寄与します。最後に、デジタルヘルス分析サービスも注目されています。ウェアラブルデバイスやIoT機器から得られる生体データ、電子カルテ情報などをAIや機械学習で分析し、個人の健康管理や医療の最適化に活用するものです。

これらのサービスは、多岐にわたる用途で活用されています。最も重要な用途の一つは、疾患の早期発見と正確な診断です。血液検査や遺伝子検査を通じて、病気の兆候を早期に捉え、適切な治療へと繋げることができます。また、治療中の患者様の病状や薬剤の効果を定期的に評価するモニタリングにも不可欠であり、治療計画の調整に役立ちます。さらに、遺伝子情報や生体データに基づき、患者様一人ひとりに最適な治療法や薬剤を選択する「個別化医療(プレシジョン・メディシン)」の推進にも大きく貢献しています。新薬や医療機器の開発においては、候補物質の有効性・安全性評価、バイオマーカーの探索、臨床試験のデータ解析など、開発プロセスのあらゆる段階で分析試験サービスが不可欠です。公衆衛生の向上にも寄与しており、感染症の流行状況の監視、食品安全性の確保、環境汚染物質の検出などを通じて、社会全体の健康維持に貢献しています。個人の健康増進や予防医療の分野では、健康状態や疾患リスクを可視化し、生活習慣の改善や疾患予防のための具体的なアドバイスを提供するために利用されます。

ヘルスケア分析試験サービスを支える関連技術は日々進化しています。次世代シーケンサー(NGS)は、大量のDNA/RNA配列を高速かつ低コストで解析することを可能にし、遺伝子診断や創薬研究に革命をもたらしました。質量分析計(MS)は、物質の質量を精密に測定することで、タンパク質、代謝物、薬物などの定性・定量分析に用いられ、プロテオミクスやメタボロミクス研究に不可欠です。クロマトグラフィー(LC/GC)は、混合物から特定の成分を分離・精製し、薬物動態や環境分析などで広く利用されています。免疫測定法(ELISA、フローサイトメトリーなど)は、抗原抗体反応を利用して特定のタンパク質や細胞を検出・定量し、感染症診断やがんマーカー測定に用いられます。近年では、AI(人工知能)や機械学習が大量のヘルスケアデータを解析し、疾患予測、診断支援、新薬候補の探索、個別化医療の最適化などに活用され、その重要性が増しています。バイオインフォマティクスは、遺伝子配列やタンパク質構造などの生物学的データを計算機を用いて解析し、生命現象の理解や創薬に貢献しています。また、IoTやウェアラブルデバイスは、心拍数、活動量、睡眠パターンなどの生体情報をリアルタイムで収集し、健康管理や予防医療に活用されています。

市場背景としては、いくつかの要因がヘルスケア分析試験サービスの需要を押し上げています。世界的な高齢化の進展は、生活習慣病や慢性疾患の増加を招き、診断、治療、予防のための分析試験サービスの需要を拡大させています。また、医療費の増大が社会問題となる中で、早期診断や予防医療の重要性が増しており、分析試験サービスがその一翼を担っています。遺伝子解析技術の発展により、患者様個々の特性に合わせた医療が求められるようになり、個別化医療の進展が関連サービスの市場を拡大させています。ウェアラブルデバイスやAIの活用によるデジタルヘルスの普及も、個人の健康データに基づいた予防・健康管理サービスへの関心を高めています。COVID-19パンデミックの経験は、新興感染症の迅速な診断や監視体制の強化が喫緊の課題であることを再認識させ、関連する分析試験サービスの重要性を高めました。製薬・バイオテクノロジー企業による新薬開発競争の激化も、創薬支援のための分析試験サービスの需要を堅調に保っています。さらに、医療分野における規制が厳格化する中で、信頼性の高い分析試験サービスへのニーズが高まっています。

将来展望としては、ヘルスケア分析試験サービスはさらなる進化を遂げると予想されます。個別化・予防医療はより一層深化し、遺伝子情報、プロテオミクス、メタボロミクスなどの多層オミクスデータを統合的に解析することで、個人の健康状態や疾患リスクをより詳細に評価するサービスが発展するでしょう。AIによるデータ解析がその中心的な役割を担います。デジタルヘルスとの融合も進み、ウェアラブルデバイスやIoTセンサーから得られるリアルタイムの生体データと、従来の臨床検査データを組み合わせることで、よりパーソナライズされた健康管理・疾患予測サービスが普及すると考えられます。AI・機械学習の活用は、診断支援、新薬候補の探索、治療効果予測、バイオマーカーの特定など、分析試験プロセスのあらゆる段階で進み、効率性と精度が飛躍的に向上するでしょう。POCT(Point-of-Care Testing)デバイスの進化により、医療現場や自宅で迅速かつ簡便に検査が行えるようになり、早期診断やセルフケアが促進されることも期待されます。医療機関、研究機関、分析サービスプロバイダー間でデータが安全かつ効率的に連携されるプラットフォームが構築され、新たな価値創造が期待されます。グローバル市場においても、新興国における医療インフラの整備や健康意識の高まりに伴い、ヘルスケア分析試験サービスの市場は拡大を続けるでしょう。一方で、遺伝子情報や個人健康データの取り扱いに関するプライバシー保護、データセキュリティ、倫理的ガイドラインの整備といった課題への対応も、今後の発展において重要な要素となります。