小麦グルテン市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

小麦グルテン市場は、形態(液体、粉末)、性質(オーガニック、従来型)、用途(ベーカリー・製菓、サプリメント・スポーツ栄養、動物飼料・ペットフード、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小麦グルテン市場の概要

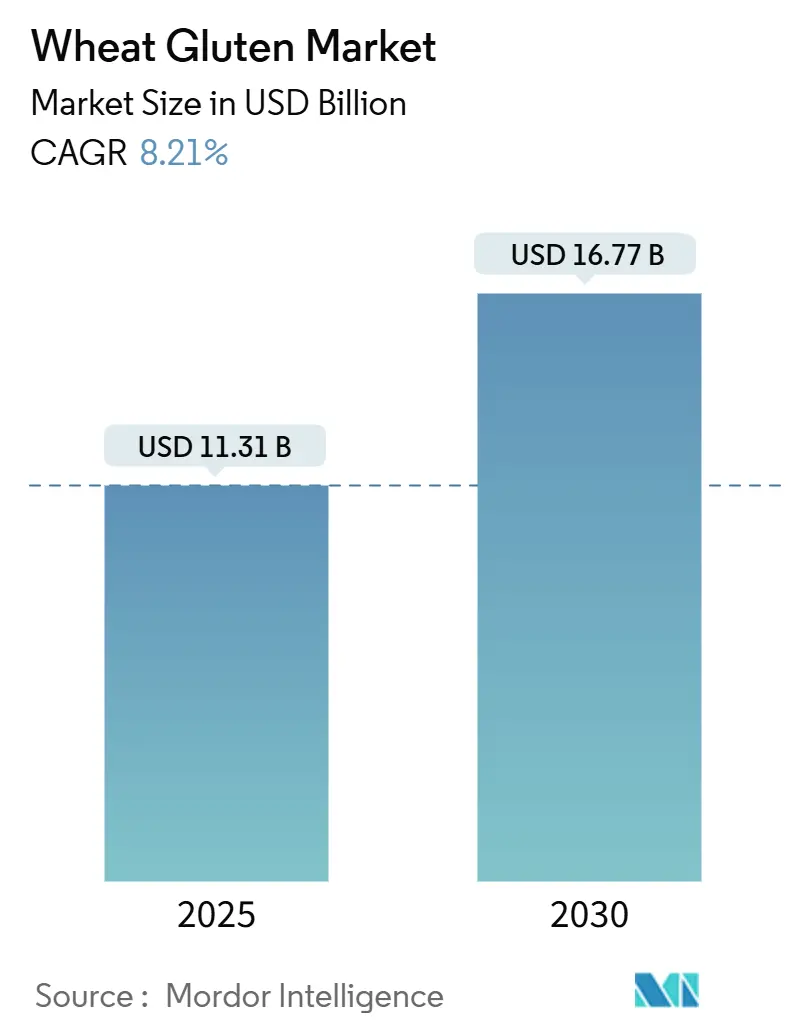

小麦グルテン市場は、2025年には113.1億米ドルに達し、2030年までに167.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.21%です。植物性タンパク質の需要増加、ベーカリー製品の安定した消費、クリーンラベル製品への再配合が、市場の顧客基盤を拡大し、平均販売価格を押し上げています。特に、肉代替品ブランドは、動物性タンパク質の食感を模倣するために小麦グルテンの粘弾性を活用し、世界的に製品展開を拡大しています。

液体形態の小麦グルテンは自動生産ラインでの採用が増加しており、オーガニック製品は自然食品チャネルで高価格で取引されています。スポーツ栄養製品やプロテインサプリメントにおける小麦グルテンの採用拡大も市場成長を後押ししています。食品メーカーが費用対効果が高く持続可能なタンパク質代替品に注力していることも、様々な用途での小麦グルテン消費を促進しています。供給面では、タンパク質抽出技術の向上とFDAのGRAS(一般的に安全と認められる)ステータスが、加工収率と規制の確実性を高めています。市場の適度な細分化により、多国籍企業と専門的な原料メーカーの両方が、機能的なカスタマイズ、持続可能性の証明、地域調達戦略を通じて競争しています。

主要なレポートのポイント

* 形態別: 2024年には粉末が市場シェアの68.23%を占めましたが、液体は2030年までに9.90%のCAGRで拡大すると予測されています。

* 性質別: 2024年には従来の製品が市場規模の89.54%を維持しましたが、オーガニック製品は10.47%のCAGRで成長すると予測されています。

* 用途別: 2024年にはベーカリー・製菓が市場規模の41.05%を占めましたが、肉代替品は最も速い10.35%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が市場シェアの34.50%を占めてリードしましたが、アジア太平洋地域は2030年までに9.90%のCAGRを記録すると予測されています。

世界の小麦グルテン市場のトレンドと洞察

市場の推進要因:

1. ベーカリー・製菓における生地の強度と食感に対する需要の増加:

商業ベーカリーは、小麦グルテンの粘弾性特性に依存して、異なる小麦粉の品質や加工条件全体で一貫した生地性能を維持しています。職人技のパンや特殊パン製品市場の成長は需要を増加させ、パン職人は伝統的な発酵特性を維持しつつ生産効率を最適化しようとしています。クリーンラベル製品への注力は、特に硬質赤春小麦粉ブレンドにおいて、合成添加物よりも優れた生地強化を提供する小麦グルテンの使用を増加させています。これにより、メーカーは製品品質を維持しながら、認識可能な成分を使用できます。新興市場における工業用ベーカリーの拡大は、均一な製品品質を確保するための標準化された小麦グルテン製品の必要性を高めています。

2. 多様な食品用途における優れた機能特性:

小麦グルテンのユニークなタンパク質組成は、主にグリアジンとグルテニンサブユニットから成り、比類のない弾力性と水分結合能力を提供し、伝統的な用途を超えて新たな食品カテゴリーに広がっています。凝集性のあるタンパク質ネットワークを形成する能力は、肉代替品の生産において不可欠であり、セイタンやその他の植物性タンパク質に特徴的な噛み応えのある食感を提供します。クエン酸や酵素処理によるタンパク質修飾などの高度な加工技術は、発泡安定性や機械的特性を向上させ、生分解性包装材料を含む特殊な用途に新たな機能性を開拓しています。

3. 植物性および高タンパク質食品製品への需要の増加:

植物性タンパク質革命は、小麦グルテンの需要パターンを根本的に再構築しており、肉代替品用途がすべての市場セグメントで最も高い成長率を経験しています。アスリート栄養における小麦ベースのタンパク質の消費者受容が拡大しており、一般的な小麦(Triticum aestivum)がスポーツ栄養製品で最も頻繁に使用される52の植物分類群に含まれることが研究で示されています。アジア太平洋市場における規制枠組みは、シンガポール食品庁やオーストラリアのFSANZが小麦ベースの代替品を含む新規タンパク質用途の承認プロセスを合理化することで、採用を加速させています。

4. 包装食品および飲料におけるタンパク質強化の傾向:

食品メーカーは、味や食感のプロファイルを損なうことなく、より高いタンパク質含有量に対する消費者の要求を満たすために、主流の包装製品に小麦グルテンを組み込むことが増えています。その中立的な風味プロファイルと優れた溶解性は、他の植物性タンパク質が望ましくない感覚特性を生み出すことが多い飲料の強化に特に適しています。テクスチャード小麦粉のベーカリー技術への応用は、タンパク質強化が栄養価と製品機能性の両方を同時に改善できることを示しています。

5. クリーンラベルおよび天然成分トレンドの拡大:

クリーンラベル製品への需要の高まりは、小麦グルテン市場の成長を促進する重要な要因です。消費者は、加工が少なく、人工添加物を含まない、認識可能な成分で作られた製品を求めています。小麦グルテンは、天然由来のタンパク質であり、多くの食品用途で機能的な利点を提供するため、クリーンラベルの要件を満たすことができます。

6. 費用対効果の高いタンパク質源としての小麦グルテンの認識の高まり:

他の植物性タンパク質と比較して、小麦グルテンは費用対効果の高いタンパク質源として認識されています。これは、価格に敏感な市場において競争上の優位性をもたらし、特に新興市場での採用を促進しています。

市場の抑制要因:

1. セリアック病およびグルテン不耐症の有病率の増加:

セリアック病は世界人口に影響を与え、一次親族や特定の民族グループで有病率が高く、小麦グルテン製品にとって重要かつ拡大する市場排除を生み出しています。イタリアの保健省によると、2023年時点でロンバルディア州で49,278人、ラツィオ州で26,854人、カンパニア州で25,266人などがセリアック病に罹患しています。ドイツでは、IfD Allensbachのデータによると、グルテンフリー製品を購入した人の数は2021年の203万人から2023年には216万人に増加しています。

2. 小麦価格の変動とサプライチェーンの混乱:

世界の小麦市場は、地政学的緊張、気候変動、貿易政策の不確実性によって引き起こされる持続的な変動に直面しており、小麦グルテンの生産コストと入手可能性に直接影響を与えています。米国農務省(USDA)の予測によると、2025年から2026年の小麦価格は1トンあたり265米ドルと平均され、小麦グルテンメーカーの投入コストに継続的な圧力がかかるとされています。

3. 厳格な規制制限と表示要件:

特に欧州連合と北米では、小麦グルテンの表示に関する厳格な規制と要件が、市場の成長を抑制する要因となっています。アレルゲン表示の義務化や、特定の健康強調表示に関する制限は、メーカーにとって課題となることがあります。

4. 実行可能な代替品の存在:

エンドウ豆タンパク質、大豆タンパク質、米タンパク質など、小麦グルテンには多くの代替品が存在します。これらの代替品は、特にグルテンフリー市場や、特定の機能特性を求める用途において、小麦グルテンと競合しています。

セグメント分析

* 形態別: 粉末が市場を支配する中、液体セグメントが勢いを増す

特殊な食品加工要件により、液体小麦グルテンは2030年までに9.90%のCAGRで採用が拡大していますが、粉末形態は2024年に68.23%の市場シェアを維持しています。液体セグメントの成長は、自動食品生産システムにおけるすぐに使えるタンパク質ソリューションへの需要増加を反映しています。工業用ベーカリーは、連続混合操作において液体小麦グルテンを特に好んでおり、一貫したタンパク質分散が粉末水和に伴う変動を排除し、人件費を削減します。

粉末小麦グルテンは、従来の食品製造慣行に合致するコスト優位性と貯蔵安定性により支配的地位を維持しています。一方、液体製剤は、特殊な加工要件と短い賞味期限のため、プレミアム価格で取引されています。

* 性質別: クリーンラベル需要の中でオーガニック成長が加速

クリーンラベルのポジショニングは、オーガニック小麦グルテンの成長を2030年までに10.47%のCAGRで推進していますが、従来の製品は確立されたサプライチェーンとコスト競争力により2024年に89.54%の市場シェアを維持しています。オーガニック認証要件は市場拡大を制限する供給制約を生み出しますが、量的な制限を相殺するプレミアム価格戦略を可能にします。オーガニックセグメントは、特に欧州および北米市場で恩恵を受けており、これらの地域では規制枠組みがオーガニック表示を支持し、消費者が認証された成分に対してプレミアムを支払う意欲があります。

従来の小麦グルテンは、オーガニック認証が限られた価値提案しか提供しない工業規模の用途、特に機能特性がオーガニックポジショニングよりも重要視される動物飼料や技術用途において支配的地位を維持しています。

* 用途別: 肉代替品がベーカリーの牙城を超えてイノベーションを推進

肉代替品用途は、2030年までに10.35%のCAGRで最も急速に成長するセグメントとして浮上しており、2024年に41.05%の市場シェアを占めるベーカリー・製菓の優位性に挑戦しています。植物性タンパク質の採用は、用途の優先順位を根本的に再構築しており、セイタンやハイブリッド肉代替品は、従来のベーカリー用途と比較してプレミアム価格で取引される特殊な小麦タンパク質機能を必要とします。このセグメントは、アジア太平洋市場における規制支援の恩恵を受けており、代替タンパク質の承認プロセスが合理化され、製品開発と市場参入が加速しています。

ベーカリー・製菓用途は、確立された消費パターンと、代替成分への切り替えコストを生み出す工業規模の加工インフラにより、市場リーダーシップを維持しています。技術用途や生分解性材料を含むその他の用途は、小麦グルテンのユニークな特性が従来のタンパク質源に対する差別化優位性を生み出す新たな機会を表しています。

地域分析

北米は2024年に34.50%の市場シェアを維持し、高度な食品加工インフラと高い一人当たりのベーカリー消費量に支えられ、複数の用途で小麦グルテンの持続的な需要を生み出しています。この地域は、主要な小麦生産地域と加工施設を結ぶ確立されたサプライチェーンの恩恵を受けており、FDAのGRASステータスを含む規制枠組みが食品カテゴリー全体での広範な採用を促進しています。

アジア太平洋地域は、中国、インド、東南アジア市場におけるタンパク質消費の増加、中間層人口の拡大、西洋食パターンの採用増加に牽引され、2030年までに9.90%のCAGRで最も急速に成長する地域として浮上しています。シンガポールやオーストラリアを含む主要市場の規制枠組みは、小麦ベースの用途を含む代替タンパク質の承認プロセスを合理化し、革新的な製品の市場参入障壁を低減しています。

欧州は、プレミアム小麦グルテン用途を好む確立されたオーガニックおよびクリーンラベルの嗜好を持つ成熟市場を表しています。一方、南米および中東・アフリカは、食品加工産業の拡大とタンパク質消費の増加に牽引され、新たな成長の可能性を示しています。

競争環境

小麦グルテン市場は適度な細分化を示しており、確立されたプレーヤーと専門サプライヤーの両方が、差別化された製品提供とターゲットを絞った用途への注力を通じて市場シェアを獲得する大きな機会があります。Manildra Group、Cargill Incorporated、Archer Daniels Midland Company、Roquette Frères、Tereos SCAなどの主要プレーヤーは、統合されたサプライチェーンと加工規模を活用してコストリーダーシップを維持しています。一方、MGP Ingredientsのような中堅専門企業は、高価値のタンパク質分離物とカスタマイズされた製剤に注力し、プレミアム価格で取引されています。

競争力学は、タンパク質修飾と用途開発における技術的専門知識を持つ企業にますます有利に働いています。顧客は、一般的な小麦グルテンを超えた特殊なソリューションを求めているためです。戦略的パターンは、持続可能性イニシアチブとクリーンラベルのポジショニングへの重点が高まっていることを示しており、企業は進化する顧客要件を満たすためにオーガニック認証と透明なサプライチェーン文書化に投資しています。

技術採用は、タンパク質機能性の強化と加工効率の改善に焦点を当てており、企業は知的財産障壁と顧客ロックイン効果を生み出す独自の修飾技術を開発しています。生分解性材料や特殊栄養製品を含む新たな用途には、小麦グルテンのユニークな特性が従来の食品用途と比較してプレミアム価格で取引される可能性がある未開拓の機会が存在します。

小麦グルテン業界の主要企業:

* Manildra Group

* Cargill, Incorporated

* Archer-Daniels-Midland

* Roquette Frères

* Tereos SCA

最近の業界動向:

* 2025年4月: Tritica Biosciencesは、小麦ベースのタンパク質合成プラットフォームを立ち上げました。Tritica Biosciences LLCは、3つのパートナーと共に、ボストンのGinkgo BioworksとAdvanced Research Projects Agency for Health (ARPA-H)との間で2900万米ドルの契約を締結しました。この契約は2年間です。

* 2025年4月: ACI Groupは、変化する消費者の食生活の好みに対応するため、高性能植物性タンパク質を導入しました。この製品群には小麦タンパク質クリスピーが含まれ、乳製品代替品、飲料、デザート、肉代替品など、複数の用途に対応します。

* 2023年11月: Amber Waveは、Summit Agricultural Groupからの投資を受けて小麦タンパク質施設を立ち上げました。この施設は、完全に自動化された27,500セントムのSangati Bergaミル、Kice Industriesの自動化技術と空気処理システム、FlottwegとVetterTecのグルテン抽出および乾燥装置、Premier Techの包装装置を備えています。

* 2023年8月: Lantmännen Biorefineriesは、スウェーデンのノールショーピングに新しい小麦タンパク質(グルテン)抽出施設を開設しました。投資額は8億スウェーデンクローナ(7395万米ドル)で、市場需要の増加に対応するために生産能力を増強しました。

このレポートは、世界の小麦グルテン市場に関する包括的な分析を提供しています。小麦グルテンは主にグルテニンとグリアジンという2種類のタンパク質で構成されており、その独特な機能特性から幅広い食品用途で利用されています。

市場規模は、2025年には113.1億米ドルに達し、2030年までには167.7億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ベーカリーおよび製菓分野における生地の強度と食感向上への需要の高まり。

* 多様な食品アプリケーションにおける優れた機能特性。

* 植物ベースおよび高タンパク質食品製品への需要増加。

* 包装食品および飲料におけるタンパク質強化のトレンド。

* クリーンラベルおよび天然成分トレンドの拡大。

* 費用対効果の高いタンパク質源としての小麦グルテンに対する認識の向上。

一方で、市場の成長を抑制する要因も存在します。

* セリアック病およびグルテン不耐症の有病率増加。

* 小麦価格の変動とサプライチェーンの混乱。

* 厳格な規制制限と表示要件。

* 実行可能な代替品の存在。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 形態別: 液体と粉末。液体形態の小麦グルテンは、自動化された生産ラインでの投入が容易であり、労働力削減や連続混合をサポートするため、特に人気が高まっています。このセグメントは、2030年までに年平均成長率9.90%で成長すると予測されています。

* 性質別: 従来型とオーガニック。

* 用途別: ベーカリーおよび製菓、サプリメントおよびスポーツ栄養、動物飼料およびペットフード、代替肉、その他のアプリケーション。特に代替肉セグメントは、2025年から2030年にかけて年平均成長率10.35%と、すべての用途の中で最も速い成長が予測されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。北米は、確立されたベーカリー消費と堅固な加工インフラを背景に、2024年の収益の34.50%を占め、世界の需要を牽引する主要地域となっています。

さらに、本レポートでは、サプライチェーン分析、規制状況、ポーターのファイブフォース分析を通じて市場の構造と競争環境を詳細に評価しています。競争環境の章では、Manildra Group、Cargill, Incorporated、Archer-Daniels-Midlandなどの主要企業のプロファイル、市場集中度、戦略的動向、市場ランキング分析が提供されています。また、市場の機会と将来の展望についても考察されています。

これらの分析により、世界の小麦グルテン市場は、健康志向の高まりや食品産業の多様化を背景に、今後も堅調な成長が期待されることが示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ベーカリーおよび製菓における生地の強度と食感に対する需要の増加

- 4.2.2 多様な食品用途における優れた機能特性

- 4.2.3 植物ベースおよび高タンパク質食品に対する需要の増加

- 4.2.4 包装食品および飲料におけるタンパク質強化の傾向

- 4.2.5 クリーンラベルおよび天然成分トレンドの拡大

- 4.2.6 費用対効果の高いタンパク質源としての小麦グルテンに対する認識の高まり

-

4.3 市場の阻害要因

- 4.3.1 セリアック病およびグルテン不耐症の有病率の増加

- 4.3.2 小麦価格の変動とサプライチェーンの混乱

- 4.3.3 厳格な規制制限と表示要件

- 4.3.4 有効な代替品の存在

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 液体

- 5.1.2 粉末

-

5.2 性質別

- 5.2.1 従来型

- 5.2.2 有機

-

5.3 用途別

- 5.3.1 ベーカリー・製菓

- 5.3.2 サプリメント・スポーツ栄養

- 5.3.3 飼料・ペットフード

- 5.3.4 肉代替品

- 5.3.5 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 マニルドラ・グループ

- 6.4.2 カーギル・インコーポレイテッド

- 6.4.3 アーチャー・ダニエルズ・ミッドランド

- 6.4.4 ロケット・フレール

- 6.4.5 テレオス SCA

- 6.4.6 MGPイングレディエンツ

- 6.4.7 スュッドツッカーAG (クロップエナジーズAG)

- 6.4.8 アーデント・ミルズ LLC

- 6.4.9 ファースト・ダッチ (ロイヤル・イングレディエンツ・グループ)

- 6.4.10 パイオニア・インダストリーズ・プライベート・リミテッド

- 6.4.11 クレスペル&ダイターズ GmbH & Co. KG

- 6.4.12 アグラナ・ベタイリグングスAG

- 6.4.13 クレーナー・シュタルケ GmbH

- 6.4.14 安徽安特食品有限公司

- 6.4.15 セダミル IT

- 6.4.16 ブライアン・W・ナッシュ・アンド・サンズ Ltd.

- 6.4.17 Z and F サングールド・コーポレーション

- 6.4.18 グリコ栄養食品株式会社

- 6.4.19 ラントマンネン・グループ

- 6.4.20 モリノス・ファン・セミノ SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小麦グルテンは、小麦粉からデンプンを洗い流した後に残るタンパク質の複合体であり、主にグルテニンとグリアジンという2種類のタンパク質から構成されています。これらのタンパク質が水と結合することで、粘弾性のあるネットワークを形成し、パン生地の膨らみや独特の食感を生み出す重要な役割を担っています。「グルテン」という言葉は、ラテン語の「glue(接着剤)」に由来し、その粘着性を示しています。栄養学的には、良質な植物性タンパク質源であり、アミノ酸スコアも比較的高いと評価されています。

小麦グルテンの種類としては、一般的に「活性小麦グルテン(Vital Wheat Gluten)」が広く流通しています。これは乾燥粉末状で、水と混ぜることで本来の粘弾性を回復する能力を持つことが特徴です。この活性が失われた「不活性小麦グルテン」も存在しますが、こちらは主に結合剤や増量剤として利用され、粘弾性機能は期待されません。また、酵素や酸で分解された「加水分解グルテン」は、溶解性が高く、乳化剤や安定剤として利用されることがあります。さらに、物理的または化学的に改質された「変性グルテン」は、耐熱性や保水性など特定の機能が強化されており、用途に応じて使い分けられています。

その用途は多岐にわたります。食品産業においては、パン生地の強化剤として最も広く利用され、パンのボリューム、きめ細かさ、弾力性を向上させます。特にライ麦パンや全粒粉パンなど、グルテン含有量の少ない小麦粉を使用する場合に添加されることが多いです。麺類では、うどん、ラーメン、パスタなどのコシや弾力性を高めるために使用されます。加工肉製品では、ソーセージ、ハム、練り物などの結着剤、保水剤、増量剤として機能します。近年特に注目されているのは、代替肉(プラントベースミート)の主原料としての利用です。小麦グルテンは、肉のような繊維質と食感を再現するために不可欠な素材であり、グルテンミート(セイタン)の主要成分となっています。その他、シリアルやスナックの食感改良、タンパク質強化、ペットフードのタンパク質源や結着剤としても利用されています。非食品産業では、接着剤、バイオプラスチック、化粧品、医薬品のカプセルなど、その粘着性やタンパク質としての特性が利用されることがありますが、食品用途が圧倒的に主流です。

関連技術としては、まず製造技術が挙げられます。伝統的なウェットミリング(湿式粉砕)法では、小麦粉を水と混ぜて生地にし、デンプンを洗い流すことでグルテンを分離し、その後乾燥させて粉末状にします。より効率的な分離を目指すドライミリング(乾式粉砕)法や、膜分離技術の応用も研究されています。機能性向上技術としては、トランスグルタミナーゼなどの酵素を用いてグルテンの架橋構造を強化し、物性を改善する酵素処理技術があります。また、高圧処理や超音波処理といった物理的処理により、グルテンの構造を変化させ、機能性を向上させる研究も進められています。特定の官能基を導入することで、溶解性や乳化性などの特性を改変する化学的修飾技術も開発されています。一方で、グルテンフリー製品の需要が高まる中で、グルテンの代替となるタンパク質や増粘剤の開発も重要な関連技術分野となっています。

市場背景を見ると、世界的にパンや加工食品の消費が増加しており、それに伴い小麦グルテンの需要も安定して推移しています。特にアジア太平洋地域での加工食品市場の成長が顕著です。主要な牽引要因としては、人口増加と食料需要の増大、特にタンパク質源としての需要が挙げられます。加工食品市場の拡大、すなわちパン、麺類、加工肉製品などの生産量増加も需要を押し上げています。最も大きな要因の一つは、プラントベースミート市場の急成長です。環境意識の高まりや健康志向から、代替肉の需要が世界的に拡大しており、小麦グルテンはその主要な原料の一つとして不可欠な存在となっています。また、食品の物性改善や栄養強化といった機能性素材としての評価も市場を牽引しています。一方で課題も存在します。グルテン過敏症やセリアック病への意識の高まりから、グルテンフリー製品の需要が増加しており、一部で小麦グルテンの消費に影響を与える可能性があります。原材料である小麦の国際価格やエネルギーコストの変動が、小麦グルテンの生産コストに影響を与えることも課題です。さらに、グルテンは特定原材料に準ずるものとして表示が推奨されており、消費者への適切な情報提供が重要です。

将来展望としては、プラントベースミート市場のさらなる成長が最も大きな要素となるでしょう。小麦グルテンは、その優れたテクスチャー形成能力から、代替肉製品の主要なタンパク質源としての地位を確立し続けると予想されます。よりリアルな肉の食感を再現するための技術開発も進むと考えられます。また、食品の物性改善だけでなく、栄養強化、保存性向上など、より多機能な素材としての利用が期待されます。例えば、低糖質パンや高タンパク質食品への応用が挙げられます。小麦は比較的持続可能な作物であり、その副産物であるグルテンの利用は、食品廃棄物の削減にも繋がり、環境負荷の低いタンパク質源としての価値が高まる可能性があります。グルテンの構造と機能に関する詳細な研究が進むことで、新たな用途開発や既存用途での性能向上が期待されます。例えば、アレルギー性を低減したグルテンの開発や、特定の機能を持つペプチドへの分解利用などが考えられます。新興国における食生活の洋風化や加工食品の普及に伴い、小麦グルテンのグローバル市場は今後も堅調に推移すると見込まれています。