イソシアネート市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

イソシアネート市場レポートは、タイプ(MDI、TDI、脂肪族、およびその他のタイプ)、用途(硬質フォーム、軟質フォーム、塗料・コーティング、接着剤・シーラントなど)、エンドユーザー産業(建築・建設、自動車、ヘルスケア、家具、およびその他のエンドユーザー)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イソシアネート市場の分析レポートは、2025年から2030年の予測期間において、市場が堅調な成長を遂げると予測しています。高性能ポリウレタンシステムの採用拡大、供給側の統合、環境規制の強化などが市場成長の主要な推進要因となっています。また、垂直統合型生産者への優遇、硬質フォームの需要増加、自動車の軽量化、原料戦略、貿易政策の変化、高付加価値の脂肪族化学品へのシフトなども市場の競争環境を形成しています。

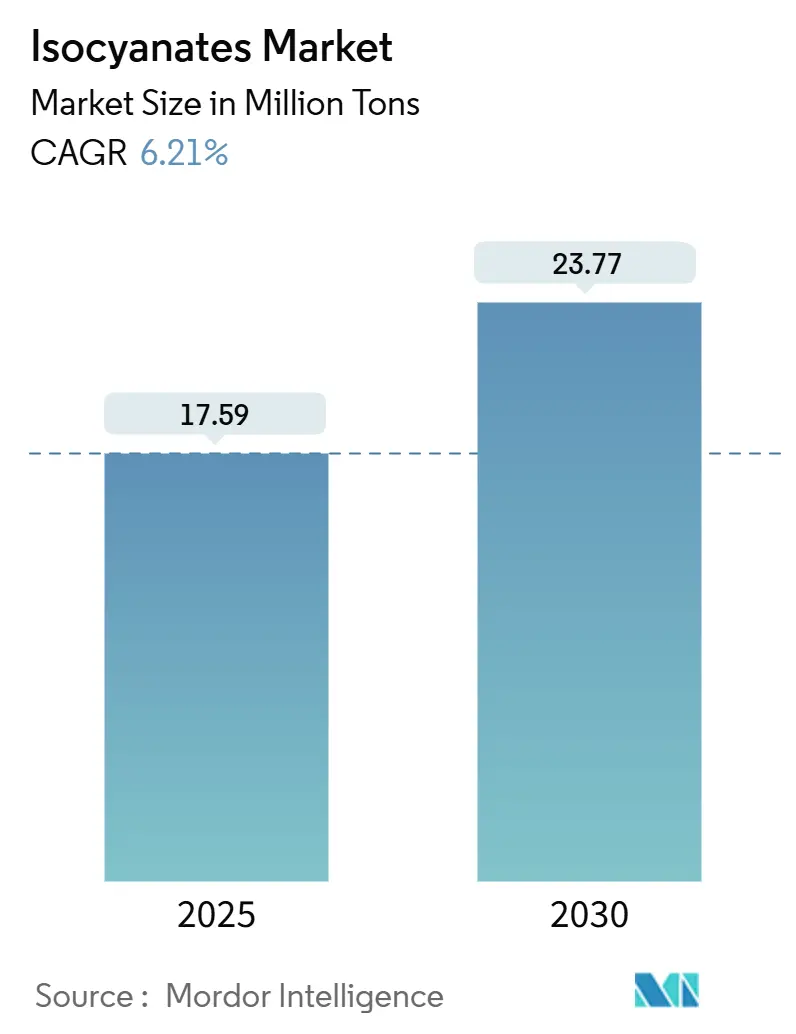

市場概要

イソシアネート市場規模は、2025年には1,759万トンと推定され、2030年には2,377万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.21%です。

市場の集中度は中程度であり、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場と見込まれています。

主要なレポートのポイント

* タイプ別: 2024年にはMDIがイソシアネート市場シェアの59.20%を占めました。一方、脂肪族グレードは2030年までに6.89%のCAGRを記録すると予測されています。

* 用途別: 2024年には硬質フォームがイソシアネート市場規模の32.80%を占めました。塗料・コーティングは2025年から2030年の間に6.55%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には建築・建設部門が収益シェアの41.60%を占め、自動車部門は2030年までに6.78%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域がイソシアネート市場の47.30%のシェアを占めました。中東・アフリカ地域は2025年から2030年にかけて6.35%と最も高い地域CAGRを記録すると予想されています。

世界のイソシアネート市場のトレンドと洞察

促進要因

1. 建築断熱材における硬質PUフォームの需要急増:

2024年の国際建築基準の改訂により、可燃性断熱材を含む外壁アセンブリに対するNFPA 285火災試験が義務付けられ、イソシアネートベースのシステムが低リスクな選択肢となっています。ポリイソシアヌレートボードは0.018 W/m·Kという低い熱伝導率を提供し、既存の建物改修において薄い壁構造を可能にします。州のエネルギーコードがASHRAE 90.1を頻繁に引用するようになり、建築業者はより高いR値を達成する必要があり、硬質ポリウレタンがこれに対応できます。これにより、古い建物の改修需要がイソシアネート市場を牽引しています。また、世界のグリーンビルディング認証も、ライフサイクルデータが確立された材料を優遇しており、MDIベースのフォームにさらなる優位性をもたらしています。この要因はCAGRに+1.8%の影響を与え、北米とEUを中心に世界的に中期的な影響(2~4年)をもたらします。

2. アジア太平洋地域における急速な工業化と都市化:

東南アジア経済は中国以外での製造拠点を拡大しており、MDIおよびTDIの新たな域内需要を生み出しています。ベトナム、タイ、インドネシアに生産拠点を持つ企業は、地政学的リスクを軽減しつつ、増加する現地消費に対応できます。東ソーのベトナムにおける13万トン/年のMDIプラントはその一例です。ASEAN地域全体での大規模な都市住宅および交通プロジェクトは、断熱材、シーラント、複合パネルの需要を促進しており、これらはすべてイソシアネート化学品に依存しています。所得水準の上昇に伴い、耐久消費財、特にマットレスや家電製品の消費が増加し、軟質フォームの安定した需要を牽引しています。これらの構造的変化は、輸出の軟化に関わらず、イソシアネート市場を数年間の成長軌道に乗せています。この要因はCAGRに+1.5%の影響を与え、アジア太平洋地域を中心に中東・アフリカにも波及し、長期的な影響(4年以上)をもたらします。

3. 軽量車両トレンドによるPU複合材料の採用促進:

電気自動車(EV)プラットフォームはバッテリー航続距離を最大化するために質量削減を重視しており、自動車メーカーは優れた強度対重量比を持つポリウレタン複合材料の採用を加速させています。特殊なMDIプレポリマーやHDIなどの脂肪族ジイソシアネートは、薄い構造部品や耐久性のあるUV安定性クリアコートを可能にします。コベストロは風力エネルギー分野で培ったブレード樹脂のノウハウを自動車のルーフモジュールに応用し、異業種間の機会を拡大しています。脂肪族グレードは現在、イソシアネート市場全体の少量しか占めていませんが、その高い価値が全体の収益成長を押し上げています。OEMの排出目標や将来の廃車リサイクル義務も、ポリウレタンが実現する軽量で単一素材のアセンブリへの基材置換をさらに促進しています。この要因はCAGRに+1.2%の影響を与え、北米と欧州を中心に世界的に中期的な影響(2~4年)をもたらします。

4. コールドチェーンおよびEコマース包装の成長:

オンライン食料品および医薬品配送の増加は、軽量クーラーや再利用可能な断熱容器の需要を高めています。ポリウレタンフォームは壁を薄くすることを可能にし、複数日間の輸送中に内部温度を±2℃以内に保ちながら積載量を増やします。北米と中国の大手物流企業は、エネルギーコストを削減するために倉庫を高R値パネルで改修しており、イソシアネート市場に非循環的な成長層を追加しています。包装サイクルは建物のライフサイクルよりも短いため、新しいフルフィルメントセンターが稼働すると、生産量が急速に拡大する可能性があります。硬質フォーム生産者は、建設需要による季節性を平準化する多様なオフテイクから恩恵を受けています。この要因はCAGRに+0.9%の影響を与え、アジア太平洋と北米で早期に利益を得つつ世界的に短期的な影響(2年以下)をもたらします。

5. 風力タービンブレード生産におけるイソシアネート複合材料の使用:

風力エネルギー産業の成長に伴い、イソシアネート複合材料を使用した風力タービンブレードの需要が増加しています。この要因はCAGRに+0.7%の影響を与え、欧州と北米を中心にアジア太平洋地域にも拡大し、長期的な影響(4年以上)をもたらします。

抑制要因

1. ベンゼンおよびニトロベンゼン原料価格の変動:

ベンゼンはMDIとTDIの主要な芳香族前駆体であるため、原油価格に連動するナフサ価格の急騰は、イソシアネートの製造コストに直接影響します。アジアのスポットベンゼン価格は変動し、生産者は月ごとの価格調整条項を発行せざるを得なくなり、買い手の見通しを悪化させました。芳香族化学品への後方統合を持たない非統合型コンバーターにとって、マージンは最も速く圧縮され、垂直統合や長期オフテイク契約を促しています。在庫戦略は、少なくとも3ヶ月分の需要をカバーするヘッジポジションへと進化していますが、これは運転資金を拘束し、維持コストを増加させます。その結果、原料価格の方向性が不透明な場合、配合業者が注文を遅らせるため、短期的な消費成長に抑制効果が生じています。この要因はCAGRに-1.4%の影響を与え、アジア太平洋地域で特に深刻な影響を及ぼし、世界的に短期的な影響(2年以下)をもたらします。

2. EU REACH規制によるトレーニングと分類の課題:

EUのREACH規制は、イソシアネートの取り扱いに関する厳格なトレーニングと分類要件を課しており、特に中小企業にとってコンプライアンスコストが増加しています。これにより、一部のコンバーターはオフショア調達にシフトする傾向があり、欧州市場の成長をわずかに抑制しています。この要因はCAGRに-0.8%の影響を与え、欧州を中心に世界貿易にも波及し、中期的な影響(2~4年)をもたらします。

3. 中国の環境規制による供給逼迫:

中国の定期的な「青い空」汚染防止キャンペーンは、主要なイベントに先立って化学ハブの生産を制限することを要求しており、2024年第4四半期だけでも国内MDI生産能力の約20%が中断されました。その結果、下流需要が横ばいにもかかわらず、欧州のスポットMDI価格は15%上昇し、生産能力の集中を浮き彫りにしました。北米の買い手はデュアルソーシングプログラムを加速し、在庫を2ヶ月分に増やしましたが、これは将来の四半期にボラティリティを押し付けるだけです。多国籍企業は現在、米国と東南アジアで新しいプラントを急速に建設しており、規模の効率性を地政学的レジリエンスと交換しています。短期的には、これらの生産停止は、コンバーターが原料待ちでラインを停止するため、生産量成長を削り、イソシアネート市場全体の消費量を低下させています。この要因はCAGRに-1.1%の影響を与え、アジア太平洋地域で特に深刻な影響を及ぼし、世界的なサプライチェーンに短期的な影響(2年以下)をもたらします。

セグメント分析

1. タイプ別: MDIの優位性と脂肪族の挑戦

MDIは2024年にイソシアネート市場の59.20%の市場シェアを占め、高容量の建設および産業用途に供される硬質フォームおよび複合材料配合におけるその多用途性によって支えられています。同時に、脂肪族イソシアネートは6.89%のCAGRを記録しており、これはイソシアネート市場全体を上回る成長です。UV安定性の高いHDIおよびIPDIは、長期耐久性が高価格を要求する自動車クリアコートおよび風力ブレード樹脂システムに浸透しています。TDIの需要は寝具および家具で堅調ですが、セグメントが成熟し、粘弾性MDIシステムからの競争圧力が高まるにつれて成長は鈍化しています。特殊なブロックドイソシアネートおよびプレポリマーは、少量ながら電子機器封止、海洋コーティング、航空宇宙複合材料をターゲットとすることで、高いマージンを提供しています。

自動車および再生可能エネルギー分野のOEM仕様が、芳香族化学品では達成が難しい耐久性指標にシフトするにつれて、脂肪族グレードのイソシアネート市場規模は着実に上昇すると予想されます。生産者は、北米および欧州の地域コンテンツ規制を予測し、下流のポリイソシアネート生産のためのサプライチェーンを短縮するために、追加のHDIモノマーループに投資しています。一方、MDIサプライヤーは、コストリーダーシップを維持するためにボトルネックに対処するための能力増強を行っており、コモディティ規模と特殊価値獲得のバランスを取る二重の投資環境を浮き彫りにしています。

2. 用途別: 硬質フォームのリーダーシップとコーティングの成長

硬質フォームは2024年にイソシアネート市場規模の32.80%を占め、より厳格な建築エネルギーコードと高R値パネルを必要とするコールドチェーン物流の拡大によって牽引されています。PIRボードの連続ラミネーションラインは、北米で改修プログラムが加速するにつれて90%の稼働率で稼働しており、MDIベースの配合の優位性を強化しています。しかし、塗料・コーティングは2030年までに6.55%のCAGRで成長をリードすると予想されており、自動車OEMが耐候性と光沢保持のために脂肪族架橋剤に依存する低VOC、水性システムに移行しているためです。軟質フォームの消費は家具および自動車シートで安定していますが、プレミアムマットレスをターゲットとした粘弾性グレードからの漸進的な増加が見られます。

接着剤およびシーラントは、モジュール式建設およびEコマース包装に関連して中程度の拡大を示しており、湿気硬化型プレポリマーの機械的柔軟性から恩恵を受けています。エラストマーは、鉱業用スクリーンパネルやTPU履物ソールなど、耐摩耗性が重視されるニッチな性能分野を占めています。全体として、この構成の変化は、硬質フォームラインから依然として大量のボリュームが生み出されているにもかかわらず、収益をより高価値の下流誘導体へと傾けています。

3. 最終用途産業別: 建設の優位性と自動車の加速

建築・建設部門は2024年に世界のイソシアネート市場シェアの41.60%を占め、大規模な断熱材改修、構造パネルの採用、防火シーラントの需要を活用しています。欧州連合の公共部門刺激策は、エネルギー効率の高い建物の外皮に資金を割り当てており、REACH規制の課題にもかかわらず、MDIのベースロード需要を維持しています。自動車からの注文は急速に増加しているセグメントであり、バッテリー電気自動車プラットフォームがクラッシュボックスやアンダーボディシールド用途に軽量ポリウレタン複合材料を好むため、2030年までに6.78%のCAGRを記録しています。内装トリムおよびインストルメントパネルの表面処理も、より厳格なキャビン空気基準に合致する低排出フォームシステムに移行しています。

ヘルスケア分野は、滅菌サイクル中の耐薬品性が不可欠な外科用接着剤や医療機器ハウジングにおいて、堅調ながら小規模な需要を維持しています。家具はTDI軟質フォームの主要な市場ですが、高付加価値の粘弾性MDIバリアントがプレミアム寝具のサブセグメントを獲得しています。航空宇宙および海洋分野のニッチな採用者は、極端な温度および湿気に耐えることができる特殊なプレポリマーを要求しており、最終用途の多様化がイソシアネート市場の長期的なレジリエンスを支えていることを示しています。

地域分析

1. アジア太平洋:

アジア太平洋地域は2024年にイソシアネート市場シェアの47.30%を占めました。これは、中国のベンゼン優位のMDI複合施設と、地域コンバーターへの配送時間を短縮する東南アジアの新興製造回廊によって確保されたリードです。より厳格な排出規制の下での小規模な中国プラントの統合は、規模の経済を活用しつつ環境目標を達成できる大規模事業者へと生産量をシフトさせています。ベトナムとインドネシアの下流クラスターも硬質フォームと履物生産を拡大しており、輸出変動から地域を保護する自立的な需要ループを強化しています。

2. 北米:

北米は、シェールガス由来の原料優位性と、ポリウレタン消費を支える自動車および建設部門への近接性から、重要な地位を占めています。BASFのルイジアナ州ガイスマー工場での継続的な拡張により、2026年には地域のMDI公称生産能力が約60万トン/年に増加し、電気自動車生産の拡大に伴う十分な供給が確保されます。2025年のUSITCによる中国製MDIに対するアンチダンピング調査に代表される貿易政策の不確実性は、デュアルソーシングを奨励し、国内プラントの稼働率を支えています。

3. 欧州:

欧州は技術的に進んでいますが、REACH規制によるトレーニングコストに直面しており、中小規模のコンバーターがオフショア調達に傾く傾向があり、継続的な断熱材改修活動にもかかわらず、地域の成長見通しをわずかに軟化させています。

4. 中東・アフリカ:

中東・アフリカ地域は、政府が大規模インフラプロジェクトや石油化学自給自足プログラムに資金を供給しているため、2030年までに6.35%と最も速い地域拡大を遂げると予測されています。国営企業は、低コストのプロパン脱水素およびベンゼン抽出を活用して、統合されたMDIおよびTDIユニットに供給しています。特に湾岸協力会議(GCC)におけるスマートシティやヘルスケア複合施設の建設は、高性能断熱材やシーラントの需要を促進し、地域のイソシアネート市場規模の軌道をさらに増幅させています。オマーンやサウジアラビアに資産を持つ生産者は、基本的な芳香族化学品への後方統合も可能であり、変動する世界のベンゼン価格下でのマージン獲得を強化しています。

競争環境

業界構造は、資本力のある生産者が特殊資産を買収し、非中核事業を売却するにつれて、より高い集中度へと移行しています。2024年10月にADNOCがコベストロを163億米ドルで買収したことは、中東の原料経済とドイツのポリウレタン技術を組み合わせた、石油化学から特殊化学品までを統合するプラットフォームを創出し、量と価値の両面でグループをトップティアに押し上げました。この動きは、ベンゼン流を確保し、下流市場にアクセスするという戦略的シフトを象徴しており、他の国営石油会社関連企業によっても模倣される可能性が高いモデルです。

規模の経済は依然として重要です。イソシアネート市場は統合されており、企業は比較的低い設備投資で増分的な生産量を追加するデボトルネッキングプロジェクトを追求し、コストリーダーシップを維持しています。REACH規制遵守とエネルギー価格に圧迫されている欧州の中小企業は、大手企業との受託生産契約を模索するか、プレポリマー受託配合などの特殊ニッチ市場に位置づけられています。イノベーションも競争上の重要な要素です。市場リーダーは、自動車および建築規制当局からのより厳格な持続可能性基準を予測し、バイオベースポリオール、低モノマーシステム、リサイクル可能な熱硬化性樹脂への研究開発努力を再配分しています。

イソシアネート業界の主要プレイヤー

* Wanhua Chemical Group Co. Ltd.

* Covestro AG

* BASF SE

* Huntsman Corporation LLC

* Kumho

最近の業界動向

* 2025年8月: コベストロAGは、米国フリーポートとタイのラヨンにあるHDI(ヘキサメチレンジイソシアネート)誘導体の旧Vencorex生産拠点2か所を買収すると発表しました。これにより、塗料・接着剤の生産拠点を拡大します。この取引は2025年末までに完了する予定です。

* 2025年2月: BASF SEは、上海のMDI(メチレンジフェニルジイソシアネート)生産能力を401.76 ktpaに拡大し、地域の需要増加に対応すると発表しました。このアップグレードには、主要ユニットの生産効率の最適化と稼働時間の延長が含まれます。さらに、BASFは重慶のMDI分離能力を530 ktpaに拡大しています。

イソシアネートは、低分子量で高反応性の化合物であり、イソシアネート基(-NCO)を有し、アルコール(水酸基)と反応してポリウレタンポリマーを生成します。本レポートは、このイソシアネートの世界市場について、タイプ別、用途別、最終用途産業別、および地域別に詳細な分析を提供しています。市場規模と予測は、数量(キロトン)ベースで算出されており、MDI、TDI、脂肪族イソシアネートなどのタイプ、硬質フォーム、軟質フォーム、塗料・コーティング、接着剤・シーラント、エラストマー、バインダーなどの用途、建築・建設、自動車、ヘルスケア、家具などの最終用途産業が対象となっています。地理的分析は、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる27カ国を網羅しています。

世界のイソシアネート需要は、2025年に1,759万トンに達し、2030年には2,377万トンに増加すると予測されています。地域別では、アジア太平洋地域が2024年に総量の47.30%を占め、中国の統合生産能力と東南アジアの下流産業基盤の拡大により、最大の消費地域となっています。

市場成長の主な推進要因としては、建築断熱材における硬質ポリウレタンフォームの需要急増、アジア太平洋地域における急速な工業化と都市化が挙げられます。また、軽量自動車のトレンドがポリウレタン複合材料の採用を促進し、コールドチェーンおよびEコマース包装の成長、風力タービンブレード製造におけるイソシアネート複合材料の使用も市場を牽引しています。特に、UV安定性の高い自動車用クリアコートや風力タービン樹脂システムに利用される脂肪族イソシアネートは、2030年までに年平均成長率6.89%で急速な成長が見込まれています。硬質ポリウレタンフォームは、エネルギーコードの改訂やコールドチェーンインフラのアップグレードに不可欠であり、2024年には用途別需要の32.80%を占める重要なアプリケーションです。

一方、市場の阻害要因としては、ベンゼンおよびニトロベンゼン原料の価格変動、EU REACH規制におけるトレーニングと分類に関する課題、中国の環境規制による工場閉鎖に起因する供給逼迫が挙げられます。特に欧州市場では、REACHトレーニング義務化がコンプライアンスコストを増加させ、大手サプライヤーに有利に働き、一部のコンバーターを代替化学品や輸入へと向かわせる傾向が見られます。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が詳細に調査されており、Anderson Development Company、BASF SE、Covestro AG、Dow Inc.、Huntsman Corporation LLC、MITSUI CHEMICALS AMERICA INC.、Tosoh Corporation、Wanhua Chemical Group Co. Ltd.など、主要18社の企業プロファイルが提供されています。これらのプロファイルには、グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

本レポートは、市場機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて分析しており、今後の市場戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 建築断熱材における硬質PUフォームの需要急増

- 4.2.2 APACにおける急速な工業化と都市化

- 4.2.3 軽量車両トレンドがPU複合材料の採用を促進

- 4.2.4 コールドチェーンおよびEコマース包装の成長

- 4.2.5 イソシアネート複合材料を用いた風力タービンブレードの生産

-

4.3 市場抑制要因

- 4.3.1 ベンゼンおよびニトロベンゼン原料価格の変動

- 4.3.2 EU REACHのトレーニングと分類の課題

- 4.3.3 中国の環境規制による供給逼迫

- 4.4 バリューチェーン分析

- 4.5 規制状況

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の度合い

- 4.7 価格動向

5. 市場規模と成長予測(数量)

-

5.1 種類別

- 5.1.1 MDI

- 5.1.2 TDI

- 5.1.3 脂肪族 (例: HDI、IPDI)

- 5.1.4 その他の種類

-

5.2 用途別

- 5.2.1 硬質フォーム

- 5.2.2 軟質フォーム

- 5.2.3 塗料・コーティング

- 5.2.4 接着剤・シーラント

- 5.2.5 エラストマー

- 5.2.6 バインダー

- 5.2.7 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 自動車

- 5.3.3 ヘルスケア

- 5.3.4 家具

- 5.3.5 その他のエンドユーザー (航空宇宙、エレクトロニクス、海洋)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 トルコ

- 5.4.5.5 エジプト

- 5.4.5.6 ナイジェリア

- 5.4.5.7 南アフリカ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Anderson Development Company

- 6.4.2 旭化成ケミカルズ

- 6.4.3 BASF SE

- 6.4.4 BorsodChem

- 6.4.5 Chemtura Corp.

- 6.4.6 China National Bluestar (Group) Co. Ltd.

- 6.4.7 Covestro AG

- 6.4.8 Dow Inc.

- 6.4.9 Evonik Industries

- 6.4.10 Huntsman Corporation LLC

- 6.4.11 Kemipex

- 6.4.12 Korea Fine Chemical Co. Ltd.

- 6.4.13 Kumho

- 6.4.14 MITSUI CHEMICALS AMERICA INC.

- 6.4.15 Perstorp

- 6.4.16 東ソー株式会社

- 6.4.17 Vencorex

- 6.4.18 Wanhua Chemical Group Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

イソシアネートは、有機化学においてイソシアネート基(-N=C=O)を持つ有機化合物の総称でございます。このイソシアネート基は非常に反応性が高く、特に水酸基(-OH)と反応してウレタン結合を形成する特性を持っております。この反応は、ポリウレタンと呼ばれる高分子材料の製造において不可欠なものであり、イソシアネートはポリウレタン産業の基幹原料として広く利用されております。一般的に、イソシアネートは毒性や刺激性を持つため、取り扱いには十分な注意と適切な安全対策が求められます。

イソシアネートはその化学構造によっていくつかの種類に分類されます。主要なものとしては、芳香族イソシアネートと脂肪族イソシアネートが挙げられます。芳香族イソシアネートには、メチレンジフェニルジイソシアネート(MDI)やトルエンジイソシアネート(TDI)が代表的です。MDIは硬質フォーム、軟質フォーム、エラストマーなど幅広い用途に用いられ、特にポリメリックMDI(PMDI)は硬質ポリウレタンフォームの主原料として広く利用されております。TDIは主に軟質ポリウレタンフォームや塗料の原料として使われます。これら芳香族イソシアネートは反応性が高く、比較的安価であるという利点がありますが、紫外線によって黄変しやすいという特性も持ち合わせております。一方、脂肪族イソシアネートには、ヘキサメチレンジイソシアネート(HDI)、イソホロンジイソシアネート(IPDI)、水添MDI(HMDI)などがございます。これらは芳香族イソシアネートに比べて反応性はやや低いものの、耐候性や耐黄変性に優れるため、屋外用途や高品質な塗料、接着剤、エラストマーなどに用いられますが、価格は高めになる傾向がございます。また、イソシアネートはモノマーとして使用されるだけでなく、複数のイソシアネート基を持つポリメリックイソシアネートや、ポリオールと反応させてあらかじめプレポリマー化したもの、あるいは特定の官能基でブロックして反応性を一時的に抑制したブロックイソシアネートとしても利用されます。

イソシアネートの主な用途は、その反応性を活かしたポリウレタン製品の製造に集約されます。最も大きな用途の一つは、ポリウレタンフォームです。硬質ポリウレタンフォームは優れた断熱性能を持つため、冷蔵庫、冷凍庫、建築物の断熱材、パイプの保温材などに広く使われております。軟質ポリウレタンフォームは、家具のクッション材、自動車のシート、寝具、靴の中敷きなどに利用され、その弾力性と快適性から生活の様々な場面で活躍しております。次に重要な用途は、塗料やコーティング材です。イソシアネートを硬化剤として用いるポリウレタン塗料は、自動車、木工製品、床材、防食塗料などに使われ、その優れた耐摩耗性、耐薬品性、耐候性、光沢保持性が評価されております。特に脂肪族イソシアネートをベースとした塗料は、屋外での使用に適しております。また、接着剤やシーラントとしても広く利用されており、建築分野での構造用接着剤、自動車部品の接着、靴の製造などに強力な接着力を発揮します。さらに、ポリウレタンエラストマーは、靴底、タイヤ、工業用ローラー、医療機器、スポーツ用品などに用いられ、その高強度、高弾性、耐摩耗性が重宝されております。その他にも、合成皮革、繊維、バインダー、インク、封止材など、多岐にわたる製品にイソシアネートが関与しております。

イソシアネートに関連する技術は、主にポリウレタンの合成と加工、そして安全な取り扱いに焦点を当てております。ポリウレタンの合成は、イソシアネートとポリオール(多価アルコール)の重付加反応を基本としております。この反応は、触媒、発泡剤、整泡剤、難燃剤などの様々な添加剤を組み合わせることで、最終製品の物性(硬度、密度、弾性、強度など)を精密に制御することが可能になります。反応速度や硬化時間の調整も重要な技術であり、これにより多様な成形方法(射出成形、注型、スプレーなど)に対応しております。イソシアネートの取り扱いにおいては、その毒性に対する安全対策が極めて重要です。イソシアネート蒸気は呼吸器系に刺激を与え、アレルギー性皮膚炎や喘息を引き起こす可能性があるため、作業環境の適切な換気、防護服、保護手袋、呼吸用保護具の着用が義務付けられております。また、湿気と反応して二酸化炭素を発生させるため、貯蔵や輸送時には厳重な湿気管理が必要です。各国・地域の労働安全衛生法や化学物質管理に関する法規制(例:日本のPRTR法)に基づき、適切な管理体制が求められます。さらに、反応性を一時的に抑えるブロックイソシアネートや、低モノマーイソシアネートの開発など、より安全で使いやすいイソシアネート製品の開発も進められております。

イソシアネートの市場は、ポリウレタン市場の成長と密接に連動しており、世界的に拡大傾向にあります。主要なイソシアネートメーカーとしては、BASF、Covestro、Dow、Huntsmanといったグローバル企業に加え、日本では三菱ケミカル、三井化学、東ソーなどが挙げられます。これらの企業は、MDI、TDI、HDIなどの主要なイソシアネート製品を供給し、世界のポリウレタン産業を支えております。サプライチェーンは、原油や天然ガスを起点とするベンゼン、トルエン、アニリンなどの基礎化学品から、イソシアネート、ポリオール、そして最終的なポリウレタン製品へと繋がっております。イソシアネートの価格は、原油価格や原料価格の変動、需給バランス、さらには環境規制の動向など、様々な要因によって影響を受けます。特にアジア太平洋地域は、経済成長と建設需要の拡大を背景に、イソシアネートおよびポリウレタン製品の最大の消費地となっております。環境規制の強化は、イソシアネートの製造プロセスや製品開発にも大きな影響を与えており、より環境負荷の低い製品へのシフトが求められております。

イソシアネートの将来展望は、環境対応と高性能化、そして安全性向上という三つの大きな方向性で進展していくと考えられます。環境対応の面では、石油由来ではないバイオマス由来のイソシアネートの開発が活発に進められており、持続可能な社会の実現に貢献することが期待されております。また、ポリウレタン製品のリサイクル技術、特にケミカルリサイクルやマテリアルリサイクルの効率化も重要な課題です。VOC(揮発性有機化合物)排出量の削減に向けた、水性イソシアネート分散液や低モノマーイソシアネートの開発も継続されるでしょう。高性能化の観点からは、EV(電気自動車)や再生可能エネルギー分野、3Dプリンティングといった新興市場のニーズに応えるため、より高い耐久性、耐熱性、軽量性を持つ特殊なイソシアネートやポリウレタン材料の開発が進められます。例えば、高機能塗料、医療機器、電子材料など、特定の用途に特化したイソシアネートの需要が増加すると予想されます。安全性向上については、作業環境におけるイソシアネート曝露リスクをさらに低減するための技術開発や、より安全な取り扱い方法の普及が引き続き重要視されます。これらの技術革新を通じて、イソシアネートは今後も多様な産業分野において不可欠な高機能材料として、その役割を拡大していくことでしょう。